环境与可持续发展信息透明度对企业价值的影响1)

——以农林业上市公司面板数据为例

2021-04-27 09:41:08李明娟冯曦田国双

东北林业大学学报 2021年4期

李明娟 冯曦 田国双

(东北林业大学,哈尔滨,150040)

环境与可持续发展,要求企业在创造经济效益最大化的同时,不得以破坏自然生态价值为代价。对于农、林、牧、渔业及其衍生的相关行业,企业价值的创造很大程度上来源于对自然环境的开发,环境与可持续发展报告将更加受到利益相关者和政府监管的关注。因此,探索农、林、牧、渔业环境与可持续发展信息透明度对企业价值的影响,不但利于保护生态环境,而且更有益于企业价值的持续提升。

环境与可持续发展报告是上市公司社会责任报告中的一项内容,并且环境信息披露是企业接受政府对环境信息公开政策管理的有效工具[1];从提高信息透明度和企业承担社会责任的良好形象看,上市公司公开环境与可持续发展信息,利于企业价值的提升[2-8]。国有资本持股,直接影响企业的环境相关信息透明度与企业价值之间的关系[9];国有资本持股比例会影响到企业价值,适当的国有资本持股能够影响企业的社会责任报告信息透明度,并对企业价值产生影响[10-13]。

目前关于企业可持续发展报告与企业价值关系的研究,较多集中于理论层面,缺乏模型和数据的支撑[14];相似的实证研究,较多从环境信息披露和企业社会责任的角度分析对企业价值的影响[15-16]。本研究在借鉴已有研究成果的基础上,以2009—2019年沪深A股农林等相关行业上市公司48家公司为研究对象,采用上市公司财务报告及国泰安(CSMAR)数据库数据,应用内容分析法检验企业环境与可持续发展信息透明度,应用最小二乘(OLS)回归方法评价其与企业价值的关系,探索环境保护与经济发展之间的协作关系;旨在为利益相关者通过参考可持续发展信息透明度判断上市公司企业价值的现状和未来发展,促使上市公司重视环境与可持续发展报告的质量。

1 研究方法

1.1 样本选取及数据来源

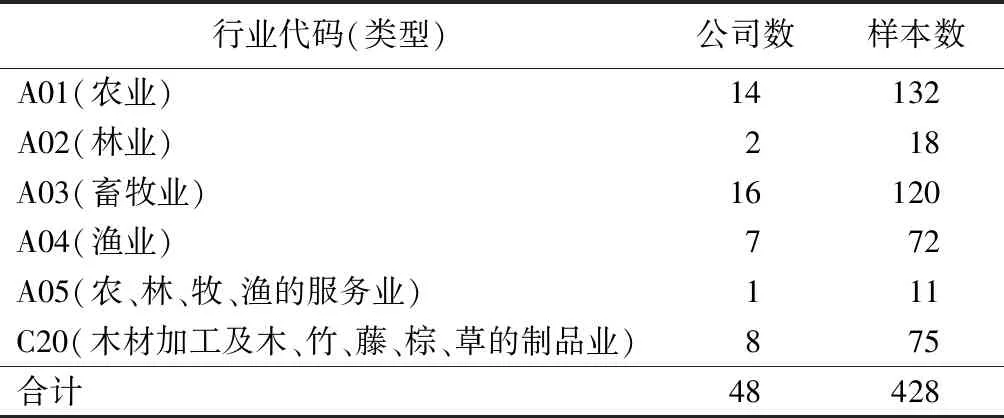

以2009—2019年沪深A股农林等相关行业上市公司为研究对象,数据主要来源于上市公司财务报告及国泰安(CSMAR)数据库。根据证监会2012版行业分类,本研究选用农业、林业、畜牧业、渔业、服务业(农、林、牧、渔的服务业)、制造业(木材加工及木、竹、藤、棕、草的制品业)等6个行业,在剔除连续两年亏损被进行特别处理的境内上市公司数据后,以剩余的48家公司为研究对象,剔除观测值缺失样本,最后得到有效统计样本428个(见表1)。

应用统计软件Stata13进行数据统计,使用最小二乘回归方法进行评价与分析。

表1 样本公司在各行业的分布

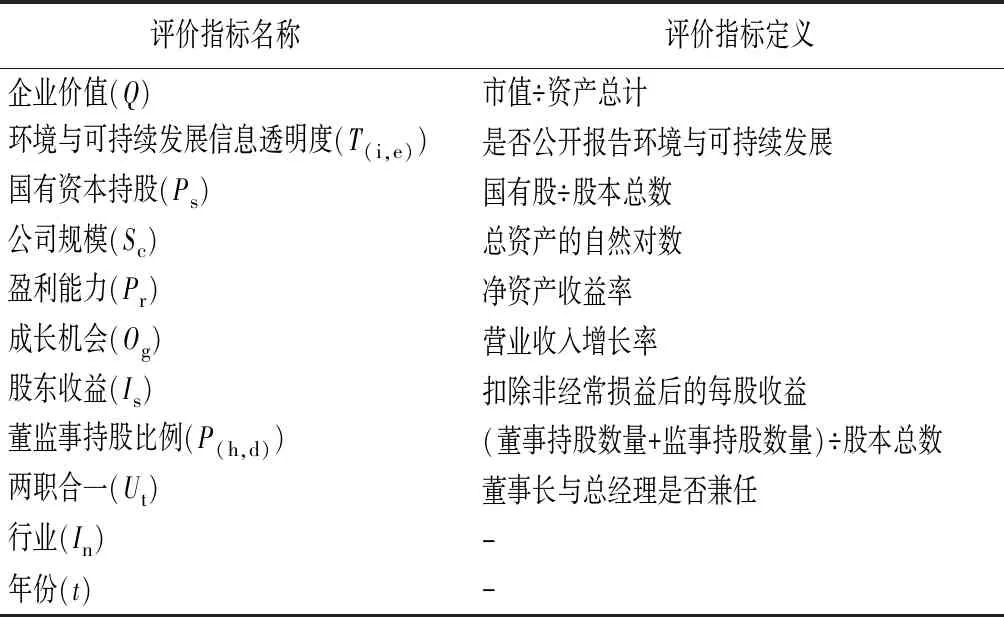

1.2 评价指标遴选与模型构建

Demsetz et al.[17]最早利用托宾Q值评价企业价值,后期这一评价方式在我国也得到了较为广泛的应用。托宾Q值考虑了企业现状和未来发展情况,因此,本研究选用托宾Q值评价企业价值。

《可持续发展报告指南》规定了企业可以从经济、环境、社会3个层次进行评价和报告,为企业编制可持续发展报告提供了依据。本研究以文本分析法评价企业的环境与可持续发展信息透明度(T(i,e)),公开报告则T(i,e)=1,否则T(i,e)=0。

国有资本持股,本研究采用公司的国有股比例(Ps)进行评价。国有股比例一定程度上反映了企业与政府的关联程度[18],国有股占比越高,则国家公共政策对企业的干预程度越强。

借鉴文献[4]、[7]等对企业价值、环境信息披露、国有资本持股之间相关性的研究成果,考虑公司规模、盈利能力、成长机会、股东收益、董监事持股比例、两职合一等因素对这一关系的影响,另外限定行业和年份。

采用式(1)评价环境与可持续发展信息透明度对企业价值的影响,采用式(2)评价国有资本持股对环境与可持续发展信息透明度和企业价值二者之间关系的影响。

Qi=β0+β1T(i,e)i+β2Sc,i+β3Pr,i+β4Og,i+β5Is,i+

β6P(h,d)i+β7Ut,i+∑In+∑t+εi;

(1)

Qi=β0+β1T(i,e)i+β2Ps,i+β3T(i,e)i×Ps,i+β4Sc,i+β5Pr,i+

β6Og,i+β7Is,i+β8P(h,d)i+β9Ut,i+∑In+∑t+εi。

(2)

式中:i为具体公司;β0~β9为回归系数;εi为随机变量;∑In代表全部行业;∑t代表全部年份;其余符号见表2。

表2 评价指标定义

2 结果与分析

2.1 各评价指标基础数据概况

本研究有效统计样本428个,由48家样本公司各评价指标统计结果分析可见:①企业价值(Q)的平均数大于中位数,最大值和最小值相差较大,表明我国农林等相关行业的企业市场价值普遍较高,且整体差异化较大。②环境与可持续发展信息透明度(T(i,e))的有效统计样本428个,其中公开报告的样本数为86个。环境与可持续发展信息透明度的平均数为0.201,表明我国农林等相关行业,环境与可持续发展的信息透明度仍然较低。③国有资本持股比例(Ps)的平均数为0.034,表明国有持股比例对我国农林等相关行业上市公司的干预程度较高。

表3 各评价指标基础数据统计结果

2.2 各评价指标对企业价值的影响

运用公式(1)、(2)对样本企业进行最小二乘法回归分析。为保证实证结果的可靠性,减少极端值对结果产生的影响,本研究对企业价值、环境与可持续发展信息透明度以及全部影响因素进行了上下各1%的缩尾处理。

2.2.1环境与可持续发展信息透明度对企业价值的影响

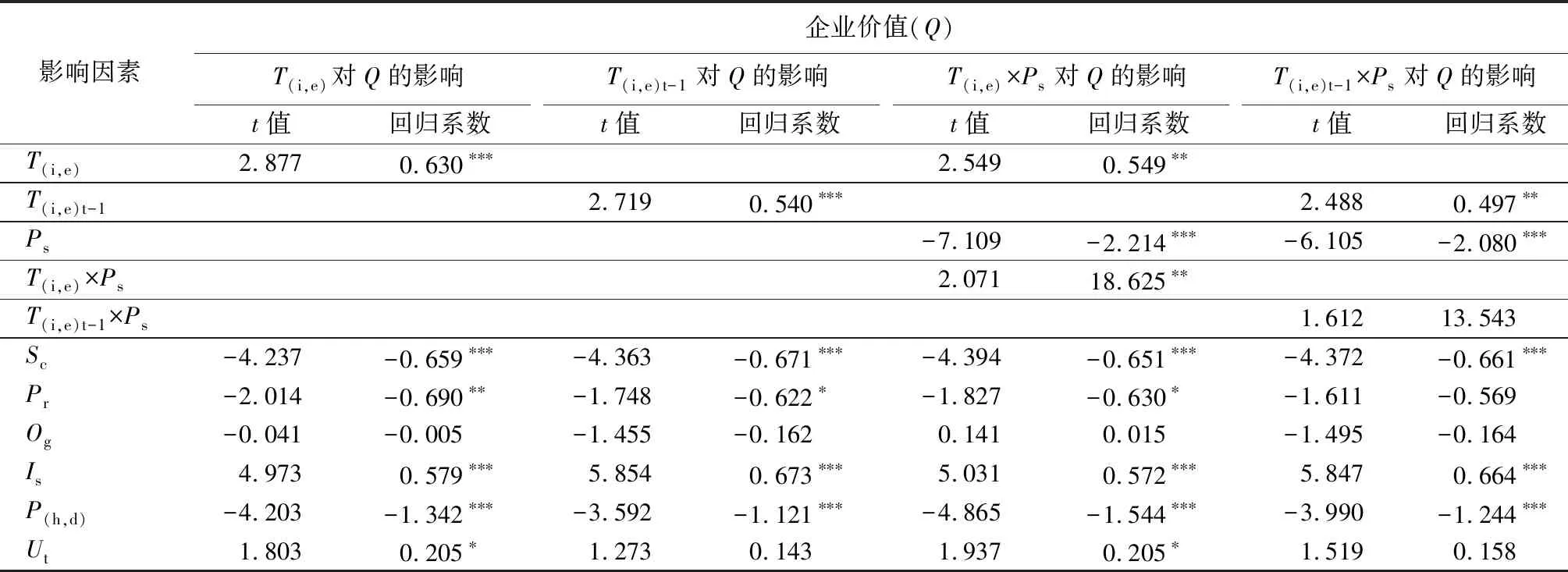

公司规模(Sc)、盈利能力(Pr)、成长机会(Og)、股东收益(Is)、董监事持股比例(P(h,d))、两职合一(Ut)等因素会影响上市公司的企业价值,因此,本研究采用多元回归模型评价环境与可持续发展信息透明度对企业价值的影响(见表4)。由表4可见,环境与可持续发展信息透明度(T(i,e))和企业价值(Q)之间的回归系数为0.630,呈显著正相关(P<0.01),说明增强环境与可持续发展信息透明度能有效提升企业的市场价值。

为降低环境与可持续发展信息透明度(T(i,e))和企业价值(Q)之间的相互作用,本研究进一步将环境与可持续发展信息透明度(T(i,e))做了滞后一期处理后进行回归[19-20]。由表4可见,滞后一期的环境与可持续发展信息透明度(T(i,e)t-1)对企业价值(Q)的正向影响依然存在,回归系数为0.540,呈显著正相关(P<0.01)。

2.2.2国有资本持股对环境与可持续发展信息透明度和企业价值之间关系的影响

由于国有资本持股对企业价值存在一定影响,所以本研究分析国有资本持股和环境与可持续发展信息透明度之间的交互作用对企业价值的影响(见表4)。

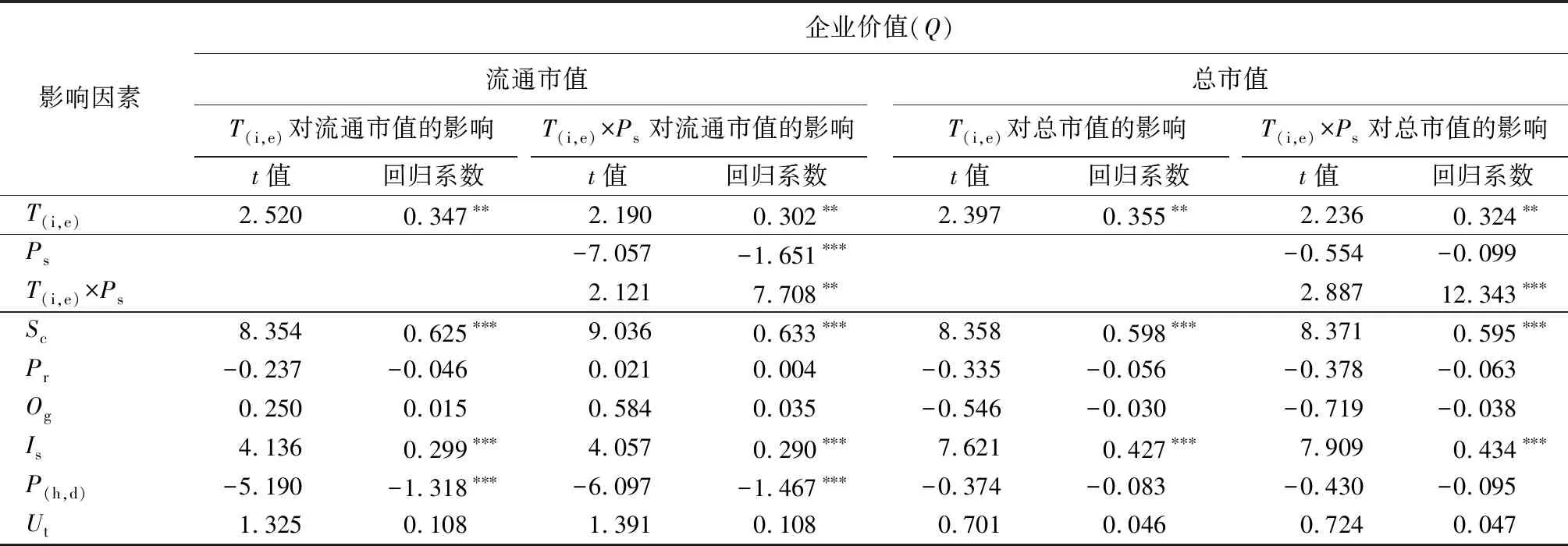

由表4可见,交互项(T(i,e)×Ps)与企业价值(Q)的回归系数为18.625,呈显著正相关(P<0.05)。说明国有资本持股比例能够对环境与可持续发展信息透明度和企业价值之间的关系起到促进作用。

进一步将环境与可持续发展信息透明度(T(i,e))做了滞后一期处理后进行回归(见表4)。由表4可见,国有资本持股对滞后一期的环境与可持续发展信息透明度(T(i,e)t-1)和企业价值(Q)之间关系的影响不显著。

表4 各影响因素对企业价值影响的模型回归结果

2.3 模型回归结果检验

2.3.1环境与可持续发展信息透明度和企业价值之间的反向因果检验

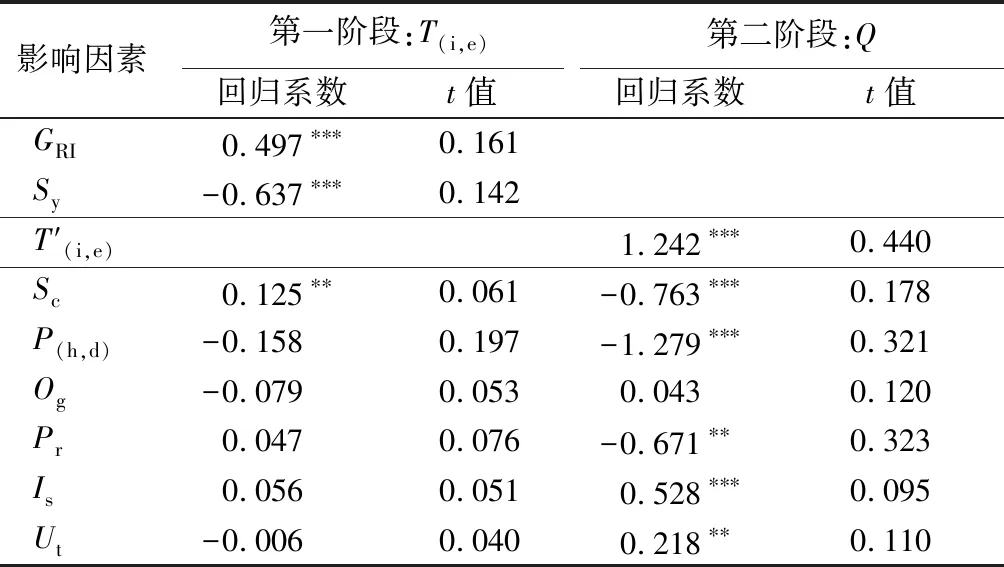

为了削弱反向因果对环境与可持续发展信息透明度和企业价值之间关系的影响,本研究采用两阶段最小二乘法(2SLS)对模型(1)进行了回归;选取是否参照《可持续发展报告指南》(GRI)、是否披露社会责任制度建设及改善措施(Sy)作为与环境与可持续发展信息透明度相关的因素,对评价结果加以检验。豪斯曼(Hausman)检验结果显示,以企业价值(Q)作为评价指标时P值为0.021,小于0.05,说明环境与可持续发展信息透明度(T(i,e))和企业价值(Q)之间存在反向因果。经检验,是否参照《可持续发展报告指南》(GRI)、是否披露社会责任制度建设及改善措施(Sy),二者均同环境与可持续发展信息透明度(T(i,e))之间存在强相关关系,且与其余所有影响因素均不存在强相关关系(见表5)。

在第一阶段中,是否参照《可持续发展报告指南》(GRI)对环境与可持续发展信息透明度(T(i,e))的回归系数为正,是否披露社会责任制度建设及改善措施(Sy)对环境与可持续发展信息透明度(T(i,e))的回归系数为负,并且均存在显著影响(P<0.01)。说明是否参照《可持续发展报告指南》(GRI)、是否披露社会责任制度建设及改善措施(Sy),同环境与可持续发展信息透明度(T(i,e))之间存在相关性。

第二阶段结果显示,环境与可持续发展信息透明度(T(i,e))对企业价值(Q)存在显著影响(P<0.01),说明控制反向因果问题后,环境与可持续发展信息透明度依然能够有效提升企业价值。

2.3.2环境与可持续发展信息透明度和企业价值之间关系的稳健性检验

为对样本模型进行稳健性检验,采用替代指标评价企业价值,分别采用股票流通市值、总市值代替托宾Q值。回归结果显示,环境与可持续发展信息透明度T(i,e)和企业价值之间的正相关关系依然成立,国有资本持股比例对环境与可持续发展信息透明度和企业价值之间的关系仍起到促进作用(见表6)。

表5 环境与可持续发展信息透明度和企业价值之间的反向因果两阶段回归结果

表6 环境与可持续发展信息透明度和企业价值之间关系的稳健性检验回归结果

3 结论与建议

环境与可持续发展信息透明度对企业价值有显著提升作用;国有资本持股比例对环境与可持续发展信息透明度和企业价值之间的关系起到促进作用。因此,在国有资本影响下的环境与可持续发展信息公开,达到环境保护和社会经济协同发展的成效,符合我国的经济发展战略。

依据研究结果,提出如下建议:①当前我国上市公司对环境与可持续发展的报告,无论从数量还是从质量上看,整体信息透明度不高。鉴于环境与可持续发展信息透明度对企业价值有显著提升作用,上市公司应当重视对这一社会责任的公开报告,不断规范披露内容。②以国有资本对企业投资,可以有效促进环境与可持续发展信息透明度对企业价值的提升。因此,科学引导国有资本投资,使得国家干预对可持续发展战略有所作为。

猜你喜欢

消费导刊(2018年10期)2018-08-20 02:56:52

南方人物周刊(2017年32期)2017-10-28 22:48:36

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

南风窗(2016年26期)2016-12-24 21:48:09

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50