2021年2月玉米市场分析及预测

2021-04-27 11:46:28高瑞娟崔国庆

河南畜牧兽医 2021年6期

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京 100085;2.河南省畜牧总站)

市场购销相对清淡,玉米价格涨幅放缓

2 月上旬节日氛围浓厚,玉米市场购销转淡,价格波动幅度有限。节后(正月初七、初八)全国深加工企业陆续开工,经过节日期间消耗,山东企业率先提价刺激到货,收购价格累计上调10~50 元;为防止粮源外流,东北部分企业大幅提价,嘉吉生化上调100 元,中粮生化榆树上调80元,中粮公主岭公司、黄龙公司潮粮上调60 元,企业收购价格逐渐向2 900 元靠拢。节后玉米价格上涨,多是深加工企业引涨,但基层余粮有限,贸易环节库存增加,贸易商多看好后市,挺价惜售支撑玉米价格偏强运行。

截至2 月25 日,全国玉米均价2 964 元/吨,较1 月底上涨41元/吨。东北深加工企业收购区间在2 780~2 900元/吨,较1 月底上涨40~160 元/吨。山东深加工企业收购区间在2 980~3 130 元/吨,较上月底上涨30~100 元/吨。北方港口价格2 990元/吨,较上月底上涨50元/吨,南方港口价格2 960元/吨,较上月底下跌20元/吨,广东港进口谷物库存充足,玉米价格偏弱震荡,南北港口价格持续倒挂。整体来看,2021 年2 月玉米均价2 937 元/吨,环比上涨4.08%,同比上涨55.81%,上涨幅度较1 月有所放缓,但价格再次刷新历史新高(图1)。

图1 2016-2021年(2月)全国玉米均价走势图

2 现货价格偏强运行,期货价格高位震荡

05 期货合约价格震荡运行。1 月下旬期货自最高价2 930元/吨持续下调,进入2月份节前市场购销清淡,期货价格震荡调整,节后深加工企业提价收购,支撑期货价格小幅上行,但上涨空间有限,2 月主力合约价格在2704~2855 元/吨区间。截至2 月25 日,05 合约收盘价2 827 元/吨,较1 月底上涨113 元/吨,考虑到短期现货价格高位运行,预计05合约期货在2 650~2 950元/吨区间运行。

3 节日效应影响,企业开工率持续下降

2 月份节日氛围浓厚,市场购销清淡,有价无市,虽然春节放假,深加工企业开工率整体下降,但部分企业一直处于生产状态,库存阶段性增加,但已签未运库存较多,企业库存压力不大。目前淀粉行业利润仍向好,且下游需求端对高价淀粉接受度增加,走货较快,支撑淀粉价格节后偏强运行。截至2 月25 日,全国玉米淀粉行业开工率53%,环比下降11个百分点,同比增加7个百分点;酒精企业开工率48%,环比下降2 个百分点,同比下降18 个百分点。2 月全国淀粉均价3 730 元/吨,环比上涨5.5%。同比上涨57.1%;全国酒精均价7 030 元/吨,环比上涨1.9%。同比上涨29.1%。3 月份随着开工率陆续恢复,库存回升或抑制淀粉上涨空间,后期淀粉价格仍跟随玉米走势,重点关注。

4 畜禽存栏环比下降,玉米饲用消费增幅受限

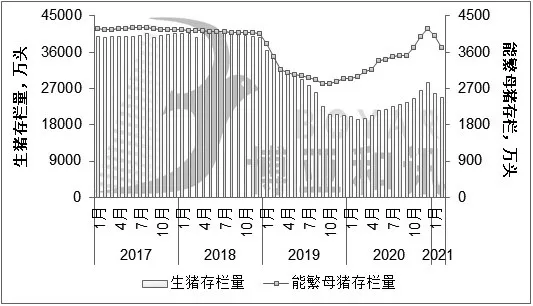

2 月份猪价大幅下跌,生猪出栏盈利减少,截至月底,外购养殖生猪出栏已进入亏损状态,头均亏损超150 元/头,自繁自养生猪出栏盈利降至1 600元/头以下。受冬季疫病阻碍,能繁母猪存栏、仔猪供应量环比继续下降,据博亚和讯监测,2021 年2 月末,能繁母猪存栏环比减少7.45%,同比增加23.91%;全国生猪存栏环比减少3.9%,同比增加28.46%,能繁母猪与生猪存栏同比增幅继续收窄(图2)。

图2 2017-2021年(2月)生猪和能繁母猪存栏量

受1 月新冠疫情及规避春节放假,2 月肉毛鸡出栏量大幅减少,低于市场预期,春节后屠宰企业库存不高,节后补货提振走货加快;毛鸡价格突破11 元/千克,创2020 年以来新高,肉鸡出栏盈利大幅增加。2月鸡蛋价格低位震荡,高成本养殖企业亏损增加,养殖户补栏情绪转缓,补栏量环比减少,在产蛋鸡存栏环比减少3.12%。2 月家禽存出栏环比下降,禽料需求偏弱,但整体存出栏处于相对高位,禽料需求处于刚性。

5 中国需求推动进口谷物价格上涨,替代优势仍明显

2 月国内玉米价格高位运行,受中国进口需求强劲,进口谷物随之上涨。但受国内节日氛围影响,需求较上月清淡,对美国谷物采购环比下降,谷物涨幅环比放缓。2月25 日,美国农业部报告数据显示,2 月18 日止当周,美国玉米出口销售回落至59.92 万t,较之前一周缩水近半,创下年度低位。

截至2 月25 日,不加征25%关税,广州港美玉米完税价在2 280 元/吨,较上月底上涨40 元/吨,美高粱价格2 860元/吨,较上月底上涨超40元/吨,与广东国产玉米价格相比较而言,美玉米价格优势超600元/吨,美高粱价格优势超过100元/吨。截至2月25日广东港进口法麦价格在2 450~2 460 元/吨,较上月底上涨超30~50 元/吨,与国内玉米价格相比价格优势超400元/吨(图3)。

图3 2016-2021年(2月)全国主要谷物原料价格走势图

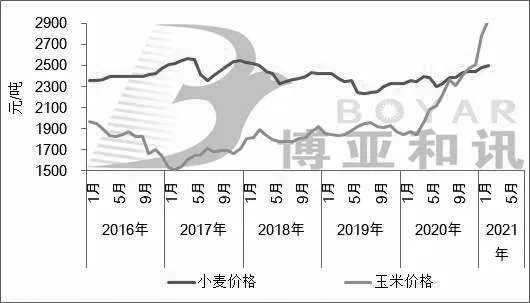

玉米价格高位运行,小麦价格稳中偏强,政策性小麦持续投放,饲用消费保持高位。受节日氛围影响,节前小麦价格窄幅调整,节后经过春节消耗,面粉企业对优质小麦收购意愿增加,提振小麦价格小幅升温。2021年2月全国小麦均价2 500元/吨,环比上涨1.79%,同比上涨6.07%(图4)。

2月份政策小麦成交523万t。2月份最低收购价和临时存储小麦共投放3 周,总投放量1 207.9 万t,成交量523.2 万t,成交率43.31%。经过1 月份国家调控后,政策小麦成交逐渐量降价稳。截至2 月24 日,2021 年最低收购价和临时存储小麦共投放7周,共成交1 748.5万t,超过去年全年成交量的85%。3月首周投放公告已出,持续关注后期成交情况。

2 月份玉米价格高位运行,山东玉米价格高出小麦300~400元/吨,价格倒挂持续时间已超过4个月,价格优势支撑小麦饲用消费保持高位。据博亚和讯了解,目前在小麦主产省,小麦在饲料配方中的添加比例在20%以上,高的地区达到40%,2 月受春节放假影响,小麦替代量环比下降,据博亚和讯测算,2021 年小麦饲用消费在3 500万t以上,同比增幅明显。

图4 2016-2021年(2月)全国玉米小麦价格走势图

6 USDA上调中国玉米进口增至2400万t

美国农业部(USDA)公布2 月份玉米供需报告,从数据调整来看,变动不大,但上调2020-2021 年度中国玉米进口量650万t,引市场关注,全球消费数据调整主要跟随中国数据变动而调整。2020-2021 年度中国玉米进口量上调650 万t 至2400 万t,总消费上调200 万t 至2.89 亿t,其中,饲用消费上调600万t至2.06亿t,工业消费下调400万t至8300万t,期末库存上调450万t至1.96亿t。

2020-2021年度全球玉米产量上调16万t至11.34亿t,玉米总消费下降189 万t 至11.43 万t,其中饲用消费上调236万t至7.27亿t,工业消费下调424万t至4.16亿t,期末库存上调270 万t 至2.87 亿t。2020-2021 年度美国玉米出口上调127 t 至6 604 万t,相应的期末库存下调127 t降至3 815万t,其他数据并未调整。

另外,2 月18 日消息,美国农业部在其年度展望论坛上表示,2021 年美国大豆和玉米播种总面积将创纪录。美国农业部首席经济学家Seth Meyer预计,美国2021年玉米种植面积为9 200万英亩,大豆为9 000万英亩,小麦为4 500万英亩,棉花为1 200万英亩。

7 3月市场购销恢复,玉米价格上涨空间受限

2 月玉米价格再创新高,目前主产省玉米-小麦价格倒挂300 元以上,小麦饲用消费处于高位,同时进口谷物将陆续到港,国内外玉米价格价差仍在600 元以上,进口高粱、大麦优势明显,谷物替代将填补国内玉米产销缺口,限制玉米上涨空间。需求方面,下游中大型饲料企业节前备货周期延长,短期逢低补库以消化前期库存为主,饲料消费增幅受限;但深加工企业利润向好,仍在提价刺激到货,支撑当前粮价。目前东北产区余粮在2-3 成,进入3月份,随着天气升温气潮粮不宜储存,加之备春耕前准备(据了解,受玉米价格上涨,种植收益增加,目前东北地租成本涨幅明显,玉米种子、化肥也有所上涨),基层农户和贸易商将陆续恢复售粮活动。预计3 月份玉米价格高位震荡调整,大幅上涨空间有限,预计3 月玉米均价在2 850 ~3 050元/吨运行。重点关注国内政策变化。□

猜你喜欢

今日农业(2022年4期)2022-11-16 19:42:02

今日农业(2021年21期)2021-11-26 05:07:00

保鲜与加工(2021年1期)2021-02-06 06:43:22

今日农业(2020年16期)2020-12-14 15:04:59

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

养猪(2017年3期)2017-02-02 10:07:50

新农业(2016年19期)2016-08-16 12:00:18

新农业(2016年14期)2016-08-16 03:33:13

福建轻纺(2015年3期)2015-11-07 02:52:38