上海研发费用加计扣除政策落实情况和对策建议

2021-04-26 13:37徐彦

华东科技 2021年4期

文/徐彦

上海近年研发费加计扣除政策落实总体情况

2015 年来,上海积极贯彻落实财政部、国家税务总局和科技部联合发布的《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)、《关于进一步做好企业研发费用加计扣除政策落实工作的通知》(国科发政〔2017〕211 号)、《关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34 号)、《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99 号)等一系列有关激励企业加大研发投入,支持科技创新的研发费加计扣除政策文件,企业研发费加计扣除政策在享受企业家数、研发费加计扣除额、减免所得税额等方面逐年上升。

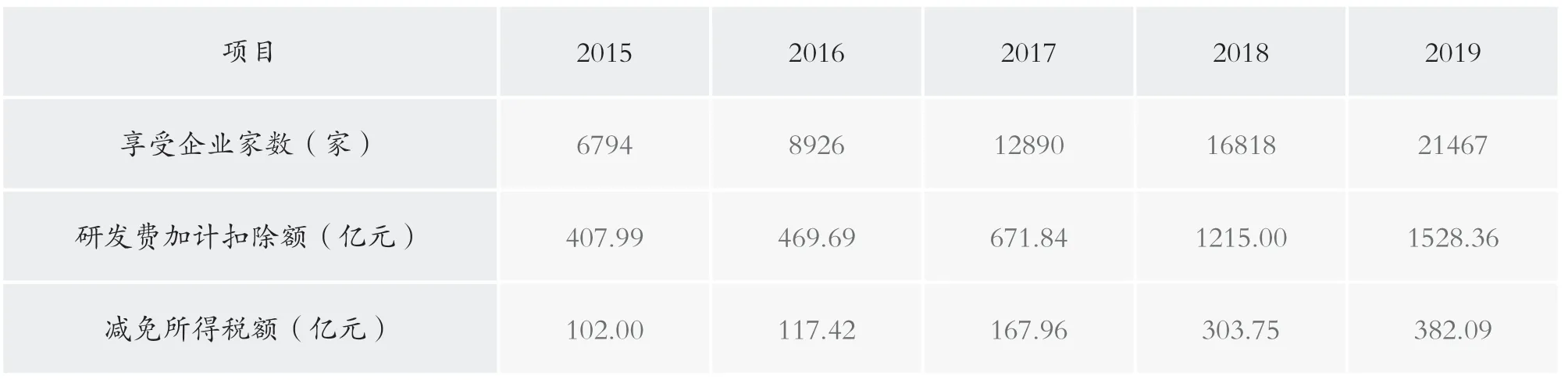

2015 年来,5 年间上海市享受研发费加计扣除的企业共66895 户次,加计扣除金额共计4292.88 亿元,按照25%法定税率折算企业所得税减免额共计1073.22 亿元。2019 年度全市享受研发费加计扣除企业21467 家,是2015 年度的3.16 倍,加计扣除额和减免所得税额分别为1528.36 亿元和382.09 亿元,是2015 年度的3.75 倍,加计扣除额和减免税额增长显著。企业研发费用税前加计扣除政策成为降低企业研发成本和风险,激发企业加大研发投入,促进企业提升核心竞争力,从而推进经济结构调整和产业转型升级的有效举措。

表1 2015-2019 年上海企业研究开发费用加计扣除落实情况

主要做法和措施

1.科技、税务、财政部门多方联动,合力促进政策有效落实

上海市科委、上海市税务局和上海市财政局召开联席工作会议,研究建立和完善研发费用税前加计扣除政策工作协调机制,明确工作职责、工作流程。市科委和市税务对工作中可能遇到的问题建立沟通机制,对企业研发项目争议和解决制定相应操作办法,引导企业规范研发项目管理和费用归集,形成合力、协同推进政策落实。

2.多形式、多载体深化政策宣传

科技部门和税务部门充分利用报纸、广播、电视等新闻媒体,“上海发布”双微(微博和微信)、“中国上海”网站,以及科技系统和税务网站、微信公众号,上海科技热线、12366 纳税服务热线等载体,持续开展优惠政策的普及性宣传。通过多种形式开展政策宣讲和培训辅导,帮助企业财务人员和科技人员及时了解政策的变化、具体要求等,确保政策的知晓度和覆盖面。

3.建设研发费用加计扣除政策网上服务平台

为更好地贯彻落实研发费加计扣除政策,提高工作效率,上海市科技、税务、财政部门联动,在充分调研和反复沟通讨论的基础上,建设了研发费加计扣除政策网上服务平台。2020 年5 月,加计扣除平台正式上线。平台采取“税务一口受理,后台协同流转”的工作模式,税务部门对企业享受加计扣除优惠的研发项目有异议的,通知企业通过网上平台上传有关备案资料;科技部门建立各行业领域的专家库,通过平台组织对事中异议项目和事后核查异议项目鉴定,并反馈税务部门。目前,全市已通过网上工作平台对3000 多个项目完成评审鉴定。

4.编写《上海企业研发费用税前加计扣除操作手册》

上海市科技、市税务部门联动,组织编写了《上海企业研发费用税前加计扣除操作手册》。手册根据企业实际需求,从理清政策内涵、加强研发管理、优惠申报管理、典型示范案例等方面出发,帮助企业研发管理人员、财务人员、研发人员了解政策,用好政策,为规范企业研发项目管理和研发费用核算打好基础。

政策实施效果和影响

1.减轻企业税收负担,激发市场经济活力

上海积极落实研发费用加计扣除优惠政策,确保符合条件企业应享尽享。企业研发费加计扣除政策在享受企业家数、研发费加计扣除额、减免所得税额等方面增长显著。尤其根据《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99 号),研发费加计扣除比例由50%提升到75%,2018 年度上海研发费加计扣除额1215 亿元,比上年度增长80.85%。上海5 年间企业享受研发费加计扣除的企业共66895 户次,加计扣除金额共计4292.88 亿元,研发费加计扣除政策受惠企业众多,优惠力度大,切实减轻了企业税收负担。

2.激发企业研发投入,助力上海科创中心建设

研发费用加计扣除政策,对企业最直接的效应就是税负的直接减免,增加了企业的留存利润,有利于企业进一步加大研发投入力度。2016 年开始执行的财税〔2015〕119 号文件以及国家税务总局2015 年97 号公告,进一步扩大了可加计扣除研发费用的计核范围,将外聘研发人员的劳务费用纳入可加计扣除的范围,同时对于各项直接与研发活动相关的费用进一步放宽了范围和核算要求;2017 年提高科技型中小企业研究费用加计扣除比例,2018 年将提高加计扣除比例扩大到所有科技企业,从而帮助企业获得了更多的税费减免,对提升企业自主创新能力的作用和效果显著。

就上海总体而言,随着研发费加计扣除政策的不断深入与实施,企业的研发项目数量、经费投入都呈现增长态势,全面促进企业自主创新能力,进而造就了大批具有较强科技创新能力和核心竞争力的企业群,这对推动上海全球科创中心的建设具有重要意义。

3.规范企业研发管理,增强综合竞争力

研发费用加计扣除要求企业对研发项目进行立项并能够准确地归集研发费用,这对企业的财务核算和项目管理提出了一定的要求。不仅要求企业财务核算人员要熟悉掌握研发活动各阶段、环节的工作内容,也要求企业技术部门了解研发费用的归集要求,更需要两个甚至多个部门通力协作。近年来,企业在申请享受加计扣除鉴定的过程中,按照政策要求,逐步规范企业自身的科研和财务管理,努力提升自己的财务核算能力和项目管理能力,建立项目经费管理制度和科研管理体系。通过研发费用加计扣除的实施,梳理企业的研发项目,理顺企业的研发经费,从而使企业的研发活动更加清晰明确。另外,企业通过梳理研发项目,可以培养专业人才,加强企业研发力量,有助于企业提升自身综合能力。可以说,企业享受研发费加计扣除政策的整个过程也是促进企业提升综合能力的过程,尤其是对科技型中小型企业,效果更加明显,有效地促进企业提升综合竞争力。

问题与建议

1.研发活动的判定方面

(1)行业负面清单问题

财税〔2015〕119 号文,明确规定了不适用税前加计扣除政策的行业负面清单,包括烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以及财政部和国家税务总局规定的其他行业不适用研发加计扣除政策。但是现在很多行业都存在着跨界融合现象,使得一些研发活动无法享受研发加计扣除政策。对于传统企业的跨界融合,在传统业务中有很大一部分的核心技术支撑,但难以对研发活动行业领域做出明确的判断,企业在考虑自身税务风险之后放弃了加计扣除申报。例如某传统零售企业,与一个信息技术公司联合研发了电子商务平台,相关研发活动无法享受加计扣除。建议在未来政策制定和落实中进一步明确行业负面清单中新兴业态的研发活动判定,支持更多的企业投入研发并能够享受政策优惠。

另外,在申请享受研发费加计扣除优惠政策中,部分负责研发并拥有产品技术所有权的地区总部或者集团总部,因采用由其授权其他企业生产,回购后再对外销售的模式,而导致企业的行业属于负面清单行业,不能享受研发费加计扣除优惠政策。建议在判断研发费加计扣除行业负面清单收入占比时,对有自主研发能力的企业销售拥有自主知识产权,委托其他企业或异地子公司生产,集团公司回购再销售模式的商品,视同自产产品处理。

(2)进一步明晰研发活动负面清单

财税〔2015〕119 号文还明确了研发活动负面清单内容,建议能进一步明晰细化。如企业产品(服务)的常规性升级,具体哪些活动属于常规性升级不是很明确,建议进一步研究细化政策中的负面清单内容,或有具体的解释口径。

2.研发费用归集方面

一是有些企业还是存在准确核算和归集研发费用的问题。准确核算和归集研发费用,是企业享受加计扣除政策的前提条件。根据《关于完善研究开发费用税前加计扣除政策的通知》要求,企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。但划分是否合理、准确,企业有时难以确定。这是由于对于一些尚未设立专门研发机构或者研发机构同时承担生产经营业务的企业,或者由于技术部门与财务部门分工及业务水平差异,无法进行技术层面的高效沟通,结果造成研发费用的归集与实际发生额之间存在偏差。

二是以人力外包等形式开展的研发活动,所产生的费用是否可以加计扣除不明确。部分调研企业对委托研发、合作研发、集中研发等形式的判断和账务处理方面的理解较为模糊。在蓬勃发展的互联网金融时代,不少金融企业开展了自主研发、委托研发和人力外包研发活动。人力外包往往由科技公司提供开发人员给金融企业,这些人员直接全权听从金融企业调度从事开发,实质上非常类似金融企业临时聘用的研发人员。然而由于现行的研发费用加计扣除政策没有直接提及“人力外包”的研发方式,操作中存在某些金融企业比较谨慎,不敢申报研发优惠的情况。如某金融企业每年有大额研发投入,采取自主研发、人力外包、委托研发的方式。由于政策未提及人力外包,管理层谨慎考虑没有申报研发费税前加计扣除相关优惠。建议政策中能明确允许人力外包研发活动享受研发费用加计扣除优惠。另外,也有企业表示对于集团研发的研发费用分摊以及知识产权归属问题理解还是不够透彻。

三是不同归集口径下研发费用的统计困难。企业会计口径对研发费用的核算只需判断是否属于研发活动,并无过多限制条件;高新技术企业认定的口径则要判断企业研发投入的强度、科技实力是否达到高新的标准,因此对人员费用、其他费用有一定的限制;而所得税的研发费用加计扣除口径则是对研发费用区分了6 大项,政策口径最小。企业在会计核算和统计高新技术企业、可加计扣除数据时口径无法统一,容易产生错报漏报,实务操作中容易造成混淆。建议尽快将高新技术企业对研发费用的要求与所得税研发费用加计扣除的口径统一。

3.提高小微企业加计扣除比例

根据《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99 号),企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1日至2020 年12 月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。为进一步引导企业加大研发投入,提高自主创新能力,建议能够继续延续加计扣除75%的比例,同时突出对小微企业的支持,建议对小微企业加计扣除比例由75%提高到100%。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国市场(2021年34期)2021-08-29

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年21期)2019-05-21

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

海外星云(2016年7期)2016-12-01

新高考·英语基础(高一)(2016年1期)2016-03-07