企业社会责任履行与财务违规

——出于“利己”还是“利他”?

2021-04-24 09:19刘爱明石淑华

金融与经济 2021年3期

■刘爱明,石淑华

一、引言

企业财务违规行为作为一种违背道德诚信的行为,会给投资者等利益相关者造成损失,一旦被揭露也会受到相关监管机构的惩处。然而,为了自身利益,还是不乏企业违反法律法规、参与财务违规活动。随着经济发展和社会进步,利益相关者不仅关注企业的财务状况,也开始关注企业的非财务状况如企业社会责任的履行。我国大力倡导企业遵守道德诚信和承担社会责任,企业应该考虑各方利益相关者的利益、履行社会责任,杜绝违规行为的发生。基于以上背景,本文研究企业社会责任的履行能否降低企业财务违规行为发生的可能性及其严重程度,并探究企业履行社会责任、减少财务违规行为的动机和内在机制。

二、理论分析与研究假设

(一)企业社会责任履行与财务违规

企业进行财务违规行为的动机之一是粉饰财务状况、寻求高利润,而企业社会责任的履行能够改善企业财务状况,削弱违规动机。从信号理论视角出发,企业社会责任履行的过程是企业与利益相关者对话的过程,企业社会责任的履行,向投资者和社会传达了一种好的信号,有利于树立企业的正面形象,降低企业内部信息不对称程度。从合法性理论和企业声誉机制出发,企业社会责任的履行可以获得利益相关者认可、缓解企业内部外部压力、增加外界的好感度和观感,提升企业的声誉水平(Neville et al.,2005)。资源依赖理论和合法性理论认为,企业积极履行对投资者的责任能够获得稳定的资金来源、降低筹资难度(魏卉等,2020)。已有研究证明企业社会责任的履行会提升企业的盈利能力(张兆国等,2013),提升企业外部竞争优势、降低企业破产概率(Kamalirezaei H.et al.,2020),并减轻企业陷入财务困境的可能性(Boubaker S.et al.,2020)。因此,企业社会责任的履行改善了企业的财务状况,减少了企业发生财务违规的可能性。

此外,企业社会责任的履行能够提升企业治理水平。一方面,企业社会责任是企业责任感、担当感的体现,是与企业文化相关的道德行为,更具职业操守和责任感的企业,管理层出现滥用职权的可能性小,内部控制被操纵的可能性更小(吕伟等,2015)。另一方面,企业社会责任引入了利益相关者监督机制,能更好地监督企业内控执行状况,改善了内部控制环境(孙芳城等,2016),进而提升治理水平,高质量的内部控制能够抑制企业财务违规行为的发生。因此,从公司治理角度出发,企业社会责任能够改善企业内部控制,从而降低了企业财务违规的可能性。基于此,提出研究假设1。

假设1:社会责任履行度更高的企业发生财务违规行为的可能性更小。

(二)企业社会责任履行类型与财务违规

企业社会责任的承担分为两种类型,一类是受益者为社会公众的“利他型”社会责任活动,如企业积极保护环境、进行无偿公益性捐赠等。另一类是受益者与企业存在直接经济联系的内部利益相关者的“利己型”社会责任活动(吕伟等,2015),如保障消费者的权益、提升员工福利水平和实现股东财富最大化等。“利己型”的社会责任活动能够使得企业自身获益,企业会更加积极主动地承担,而“利他型”社会责任活动更多的是一种无偿贡献、取决于企业的自愿程度。

利益相关者理论认为,公司不仅要关注股东的利益,还要考虑与企业息息相关的其他利益相关者的利益,企业利益相关者给企业提供资源的同时也会向企业施压,使企业积极履行相关责任来满足各方利益诉求(贾兴平等,2016)。然而,企业利益各方与企业的密切程度不同,利益相关者对企业施加的压力具有差异(戴鑫等,2011),这造成企业对他们的责任承担也有所不同,因此实现企业价值创造的机理也不同。主要利益相关者更能够影响企业社会责任的履行,企业投资者、员工、消费者和供应商对企业的利益诉求与企业利益紧密相关,对企业施加了更大的压力;而对环境和社会公众的责任承担在一定程度上取决于企业的自愿程度。从合法性理论出发,企业为了获得员工、投资者等内部利益相关者的认可,企业会更加积极履行社会责任(戴鑫等,2011)。从资源约束理论出发,企业对利益相关者提供的资源具有依赖性(买生等,2015),企业更多的履行对投资者、员工和客户的责任,能够获得更多实质性的经济资源(吕伟等,2015)。基于此,提出研究假设2。

假设2:财务违规行为的减少更多的是出于“利己”动机,而非“利他”。

(三)企业社会责任履行、产权性质与财务违规

一方面,不同产权性质的企业,社会责任的履行程度是不同的。在我国以公有制为主体的经济体制中,与非国有企业相比,国有企业在国民经济和人民生活中起着中流砥柱作用,承担了更多的社会责任。另一方面,不同产权性质的企业,社会责任履行的出发点也是不同的。国有企业往往与政府的联系更为密切,国有企业具有先天的资源优势,其履行更多社会责任主要源于政府的要求,是一种天然的社会责任。而非国有企业更可能希望通过社会责任的履行获得内外部支持、树立品牌形象、改善企业财务状况,且企业社会责任的履行更能缓解民营企业的融资约束程度(钱明等,2016)。因此,国有企业的社会责任承担,更多地源于其经济性质和政府强制约束。而民营企业的社会责任履行是为了获得更多的经济资源和内外部的支持,更具主动性。加之,国有企业与民营企业在经营目标和融资约束程度上面临的差异,民营企业社会责任履行更能够降低其财务违规发生的可能性。基于此,提出研究假设3。

假设3:社会责任对财务违规的抑制作用可能在非国有企业中更加显著。

(四)企业社会责任履行、分析师关注与财务违规

企业的压力不仅来自于投资者、员工、消费者等利益相关者的诉求,第三方中介机构如证券分析师也会给企业带来压力。证券分析师利用其专业知识根据企业的财务状况出具分析报告,这一定程度上能够作为投资者的信息来源渠道。因此,从信息不对称理论出发,证券分析师在企业信息披露中发挥着重要的作用,可以作为信息传递的渠道,故而证券分析师可以作为一种外部治理机制,对上市公司起到监督和治理的作用。由此,提出研究假设4。

假设4:分析师关注能够削弱企业社会责任履行与财务违规之间的负向关系。

三、研究设计

(一)样本选取

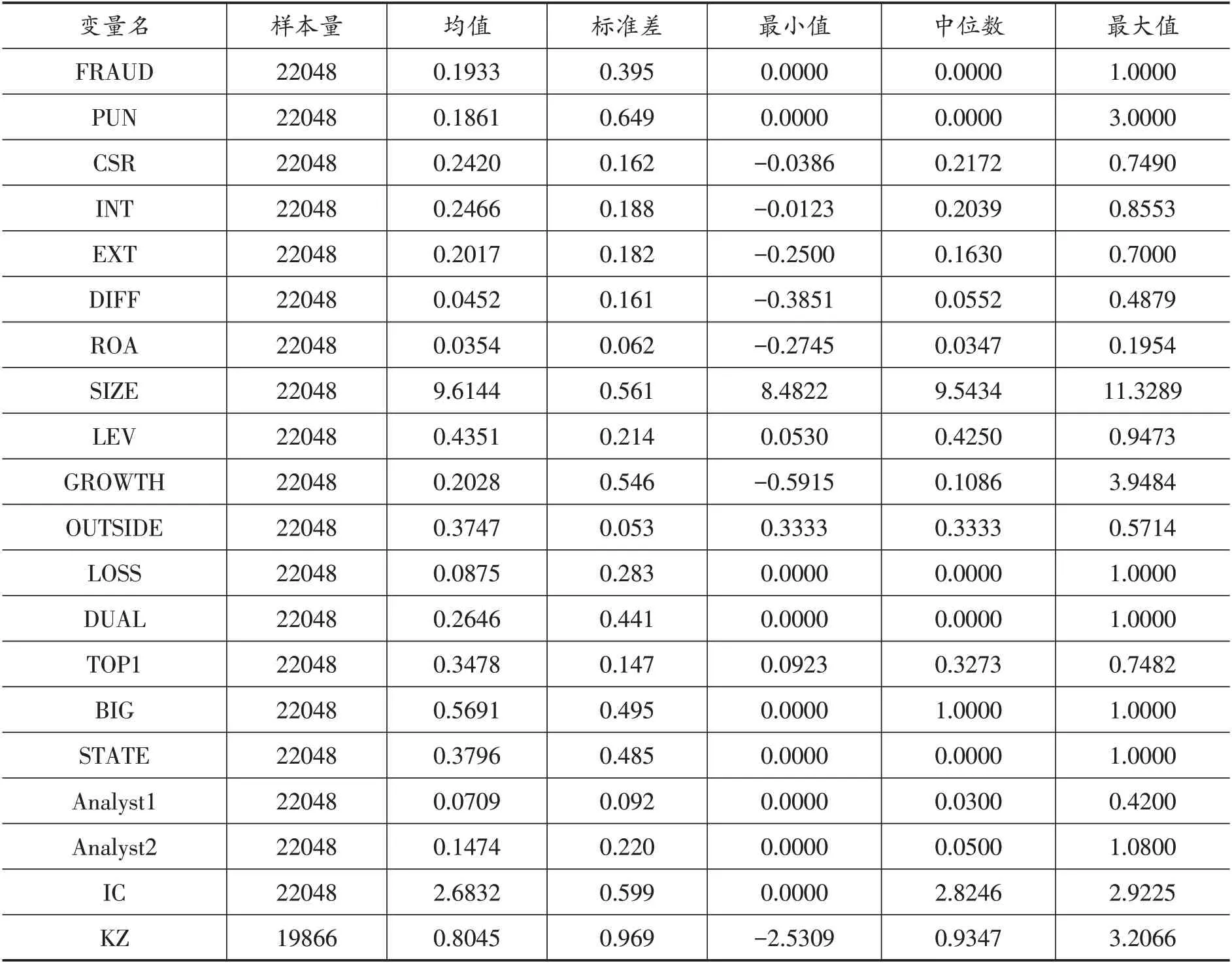

选取2011—2019 年全部A 股上市公司,并按照如下规则筛选样本:剔除金融保险行业的企业,剔除数据缺失的企业。本文的企业社会责任(CSR)数据来自和讯网,内部控制数据来自迪博数据库,其他数据均来自CSMAR 数据库。为避免极端异常值的影响,对公司连续变量进行上下1%的缩尾处理。运用STATA15 进行数据处理。

(二)变量定义

1.财务违规的衡量

借鉴蔡志岳和吴世农(2007)的做法,采用违规概率(FRAUD)和违规程度(PUN)作为财务违规的衡量指标,财务违规数据均来自于CSMAR 数据库中“中国上市公司违规处理研究数据库”。如果上市公司当年发生财务违规行为时,FRAUD 被赋值为1,否则为0;违规程度(PUN)分为无(0)、低(1)、中(2)和高(3)四种程度,若上司公司未被监管部门惩罚则PUN 取0、被公开批评则取1、被谴责或警告时取2、被公开处罚(罚款、没收违法所得和市场禁入)时取3,若上市公司同时受到多种处罚时,取受罚力度最大的值。

表1 变量定义

2.企业社会责任履行的衡量

借鉴贾兴平等(2016)的做法,采用和讯网的CSR 评分数据来衡量企业社会责任水平,并采用和讯网中对股东、员工、供应商和消费者的社会责任评分加总平均再除以100来衡量“利己型”社会责任承担程度(INT),采用和讯网中对环境和社会公众的社会责任评分加总平均后除以100 来衡量“利他型”社会责任承担程度(EXT)。借鉴谢玉华等(2019)的做法,采用INT与EXT的差值(DIFF)来衡量企业“利己型”社会责任与“利他型”社会责任的差距,若DIFF 越大则表明企业内部责任评分越高于外部责任评分,企业更多的是履行“利己型”社会责任。

3.调节变量

本文的调节变量包括产权性质(STATE)和分析师关注(ANALYST)。对于产权性质(STATE),当企业为国有企业时STATE 为1,否则为0。采用Analyst1 和Analyst2 来衡量企业分析师关注度,Analyst1为一年内对该公司进行过跟踪分析的分析师团队数量除以100;Analyst2为一年内对该公司进行过跟踪分析的研报数量除以100。

4.其他控制变量

本文选取的控制变量包括:企业规模(SIZE)、盈利能力(ROA)、资本结构(LEV)、成长性(GROWTH)、公司上一年度是否发生亏损(LOSS)、独立董事比例(OUTSIDE)、董事长和总经理兼任情况(DUAL)、第一大股东持股比例(TOP1)、审计机构是否为国际四大会计师事务所或国内八大会计师事务所(BIG)。

(三)模型设计

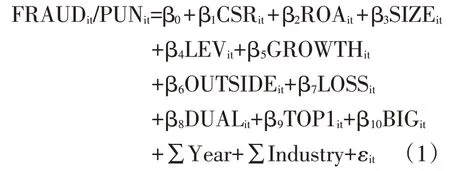

为检验假设1,构建以下模型:

为检验假设2,构建以下模型:

表2 描述性统计

为检验假设3和假设4,在模型(1)的基础上分别加入了产权性质和分析师关注,以及他们与企业社会责任的交乘项(STATE*CSR、Analyst1*CSR、Analyst2*CSR)。以上模型中,考虑到FRAUD 与PUN 的性质不同,因变量为FRAUD时采用Logit回归模型,因变量为PUN时采用Ologit回归模型。

四、实证结果分析

(一)企业社会责任履行与财务违规

表3 列示了企业社会责任与财务违规之间的回归结果,CSR 的系数均显著为负,表明了企业社会责任的承担能够抑制企业财务违规行为的发生并减轻财务违规严重程度,这与假设1的预期结果一致。从控制变量看,盈利性越强、规模越大、股权越集中以及审计机构更具权威性的企业,其发生财务违规的可能性更小;然而,高财务杠杆、成长越快和上一年度发生亏损的企业发生财务违规行为的可能性越大。

表3 企业社会责任与财务违规

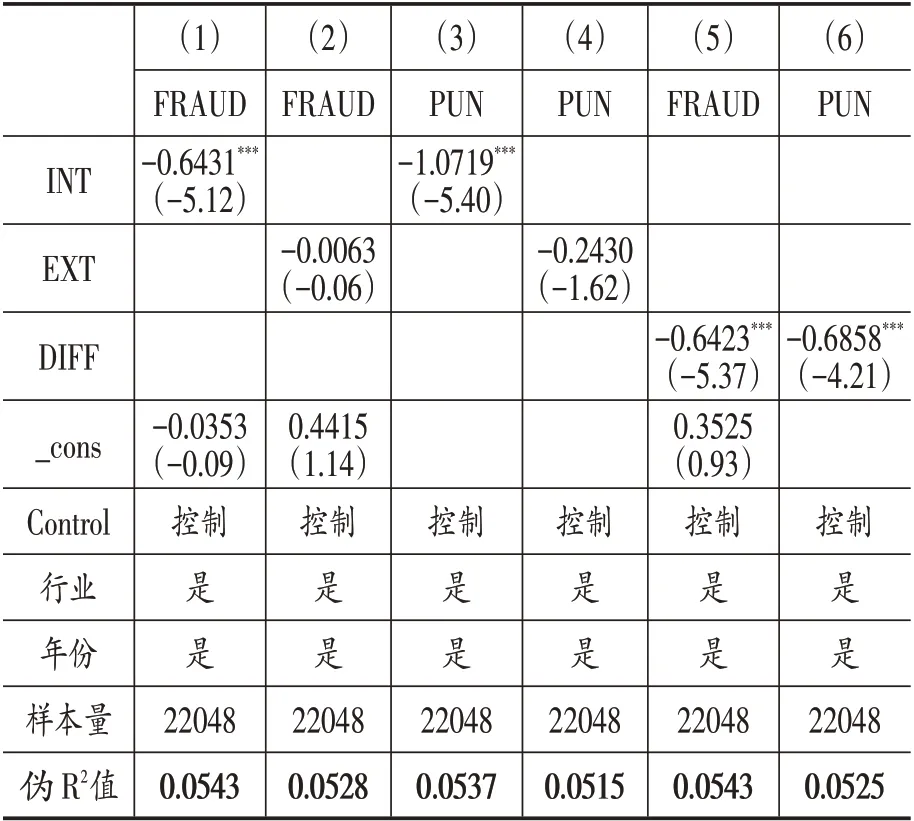

(二)企业社会责任履行类型与财务违规

假设2 回归结果如表4 所示。表5 中列(1)—(4)所示,INT 的系数在1%的水平上显著为负,EXT 的系数为负但不显著,且INT 的系数绝对值对大于EXT 系数绝对值,列(5)、(6)中DIFF 系数显著为负,表明“利己型”企业更能够抑制财务违规行为的发生,企业对股东、员工等内部利益相关者责任的承担更能够减小企业发生财务违规的可能性,这与假设2的预期一致。

表4 企业社会责任承担类型与财务违规

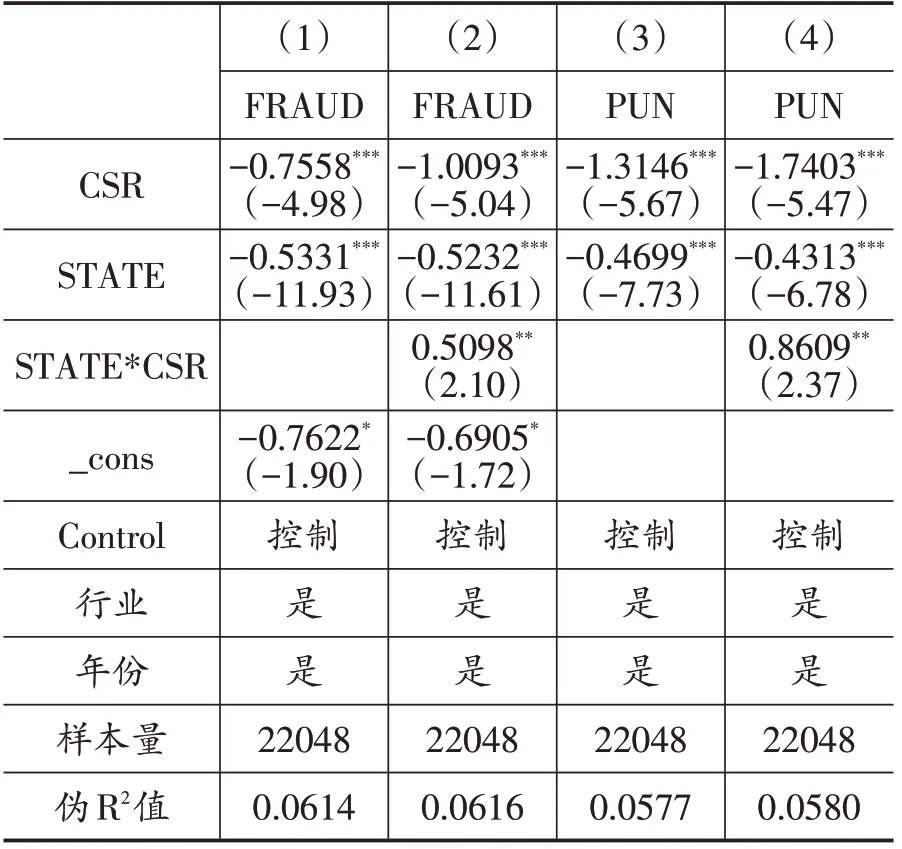

(三)企业社会责任履行、产权性质与财务违规

假设3 回归结果如表5 所示。交乘项STATE*CSR在5%的水平上显著为正,表明当企业产权性质为国有企业时,企业社会责任对于财务违规的抑制作用更小,企业社会责任对财务违规的抑制作用在非国有企业中更加显著,验证了假设3。

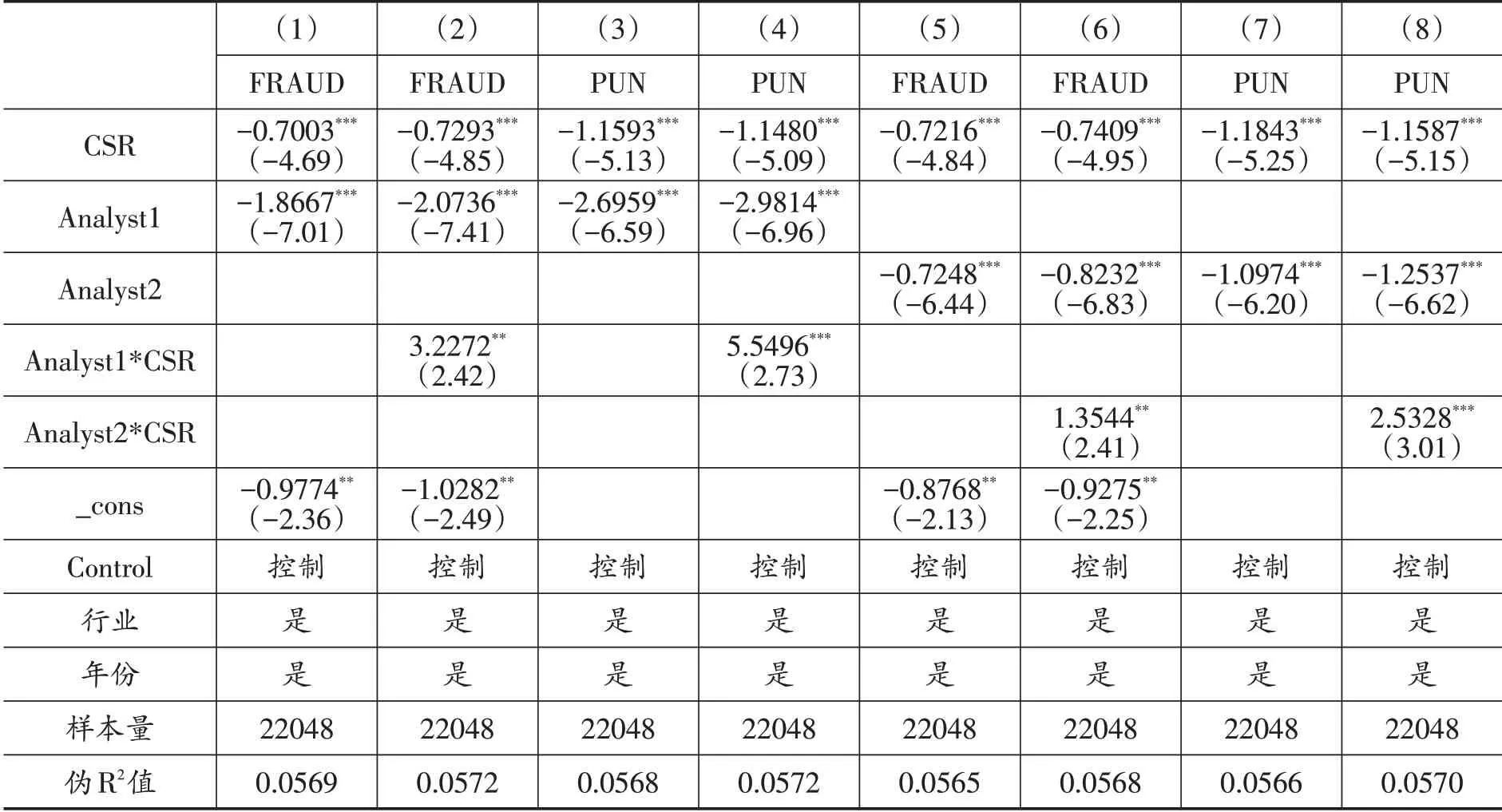

假设4 回归结果如表6 所示。Analyst1 和Analyst2的系数都显著为负,表明分析师的关注能够降低企业财务违规发生的可能性、减轻违规程度;交乘项Analyst1*CSR 和Analyst2*CSR均显著为正。这表明当分析师未能发挥外部治理监督作用时,企业社会责任对财务违规的抑制作用更加显著,更能发挥治理作用。

表5 企业社会责任、产权性质与财务违规

五、进一步分析与稳健性检验

(一)进一步分析

1.渠道检验:融资约束

为验证企业“利己型”社会责任和“利他型”社会责任的履行为企业带来的经济资源具有差异,分别用“利己”(INT)、“利他”(EXT)以及他们的差值(DIFF)与融资约束进行回归,采用KZ指数①KZ=-1.002*Cashflow+0.283TQ+3.139/LEV-39.368Dividends-1.315Cashholdings其中,Cashflow 为公司当期现金流量与滞后一期固定资产的比值,现金流量为公司净利润加折旧与摊销;TQ 为公司托宾Q 值;Dividends 为公司当期现金股利与滞后一期固定资产的比值;Cashholdings 为公司当期现金与现金等价物持有量与滞后一期固定资产的比值;KZ 指数值越大,表明公司的融资约束程度越高。来衡量企业的融资约束程度,其回归结果如表7 所示。表7 中INT 和EXT 的系数都显著为负,这表明企业“利己型”和“利他型”社会责任的承担都能够缓解企业融资约束为企业带来经济资源,但是DIFF 的系数显著为负,表明企业更多地履行“利己型”社会责任时更能够缓解企业融资约束程度,即“利己型”社会责任的承担更能缓解企业融资约束程度,为企业带来实质性的经济资源,这也验证了“利己型”社会责任的履行更能降低财务违规行为发生的内在机理。

表6 企业责任、分析师关注与财务违规

表7 企业社会责任履行与经济资源差异

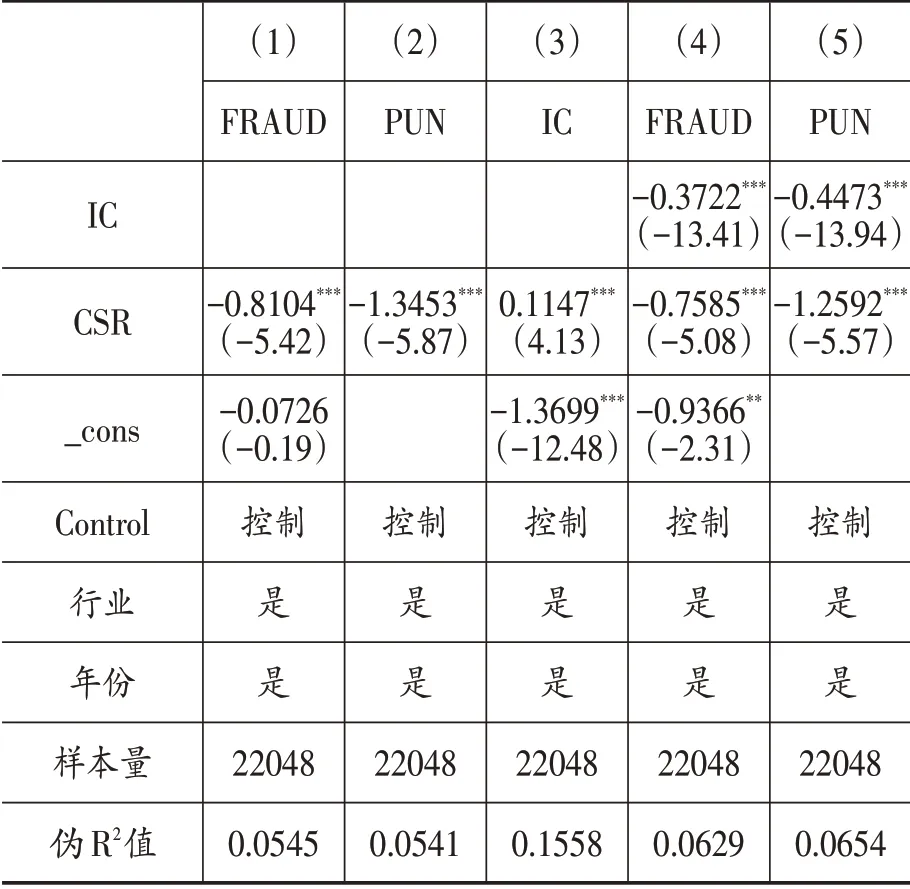

2.内部控制(IC)

已有研究表明履行更多社会责任的企业,往往内部控制更加健全,企业社会责任能够改善企业内部控制环境、提升企业内部控制有效性,而企业内部控制能够提升治理水平,高质量的内部控制能够抑制企业财务违规行为的发生;企业社会责任能够通过改善企业内部控制水平,提升公司治理水平,从而抑制财务违规行为的发生。

参考温忠麟和叶宝娟(2014)的研究进行中介效应检验,表8 结果表明,企业社会责任能够改善企业内部控制水平,bootstrap检验结果表明置信区间均不包含0,且中介效应占比为:31.9%(因变量为FRAUD 时)和39.1%(因变量为PUN时)。这表明企业社会责任的履行能够改善企业内部控制状况,提升治理水平,从而降低企业财务违规可能性。

表8 企业社会责任、内部控制与财务违规

(二)稳健性检验①

①因篇幅所限,检验结果留存备索。

第一,替换自变量。为保证结果的稳健性,借鉴王士红(2016)的做法,采用每股社会贡献额(DON)②每股贡献额=(净利润+所得税费+营业税金及附加+支付给职工以及为职工支付的现金+本期应付职工薪-上期应付职工薪酬+财务费用+捐赠-排污及清理费)/期初期末总股数平均值。、润灵环球社会责任评分(RKS)③润灵环球中企业社会责任评分数据。作为CSR的替代变量带入模型(1)进行回归,DON 和RKS的系数均显著为负,与假设1预期一致。

第二,替换因变量。PUN的分类是按照上市公司被有关监管部门惩罚的程度分类,然而在现实中,上市公司发生财务违规行为不仅公司本身受到惩处,公司的高管也会由于上市公司的财务违规行为而受到惩处,借鉴周泽将等(2016)的做法,采取另外一种受罚力度WAY 来衡量企业的违规程度。根据处罚方式不同,将WAY 赋值为0-3,若当年未因财务违规行为受罚时WAY赋值为0;若仅有高管受罚或公司受罚类型为“其他”时赋值为1;若公司被批评或谴责时赋值2;若公司被警告、罚款或没收违法所得时赋值为3。结果中CSR 和DIFF 系数显著为负,这与前文结果一致。

第三,更换分析方法。根据企业的规模、资本结构、行业年份等企业特征,进行一对一样本匹配,最终分别形成4261 个财务违规公司样本和非财务违规公司样本。首先对财务违规组和非财务违规组的CSR 进行均值/中位数差异检验,结果表明,非财务违规组的CSR均值和中位数均高于财务违规组,表明CSR 在两组样本之间存在差异,CSR高的公司发生财务违规的可能性更小。其次,将匹配之后的样本代入模型(1)(2)进行回归,CSR 和DIFF 系数显著为负,与前文假设1和假设2的验证结果一致。

第四,内生性检验。本文存在反向因果问题,企业可能将财务违规所获得的经济利益投入到社会责任履行中,即企业财务违规行为会提升企业社会责任评分。为解决反向因果问题本文将CSR和DIFF均滞后一期进行回归,LCSR和LDIFF的系数均显著为负,这与假设1和假设2的预期一致。除了反向因果之外,可能还存在选择偏误和遗漏变量等问题。为解决以上问题,采用工具变量法进行2SLS 回归。本文以企业上一年是否属于重点环保城市(CITY)作为工具变量。工具变量必须满足与CSR 评分相关,而与财务违规行为不相关的要求,而CITY 就满足这一要求。第一阶段回归中,CITY 与CSR 在1%的水平上呈正相关关系,表明属于重点环保城市的企业CSR 评分会更高;第二阶段回归结果中,CSR在1%的水平上显著为负,与前文结果一致。

此外,还借鉴冯峰(2020)的研究,按照行业、年份和公司所在省份计算上一年度CSR 的均值CSRM,CSRM 衡量了某一年特定行业的地区社会责任指数。第一阶段回归结果表明,上一年度地区社会责任指数越高,对企业的履责要求更高,企业CSR 评分越高,这表明CSRM 作为工具变量是可行的;第二阶段回归结果表明,CSR 的系数分别在10%和1%的水平上显著为负,这与假设1的预期结果一致。

六、结论与启示

本文以2011—2019年全部A股上市公司为样本,采取Logit和Order Ologit模型,研究了企业社会责任履行与财务违规之间的关系,结果表明承担了更多社会责任的企业发生财务违规行为的可能性更小、财务违规的程度更轻。企业社会责任的承担更多是出于能使企业自身获利的“利己”动机而非“利他”动机,在“利己型”企业中,企业社会责任更能够降低财务违规行为发生的可能性。企业社会责任对财务违规的抑制作用在非国有企业中更加显著;分析师关注也可作为企业外部监督治理的机制,当分析师未能积极监督企业、对企业的关注度不够时,企业社会责任对财务违规的抑制作用更加有效。

本文研究提供了如下启示:一是企业社会责任可以作为法律和外部治理制度的补充机制,降低企业财务违规的可能性,但企业社会责任的履行更多是对与企业存在直接利益关系的内部责任的承担,其动机仍然是“利己”,而对社会公众和环境的无偿投入较少,这说明还应加强企业道德文化建设,使企业社会责任的“利己”思维转变为内心道德伦理观。二是从监管机构的角度出发,企业社会责任的履行情况与企业是否发生财务违规存在相关性,企业社会责任的履行情况也可作为监督企业的方式。三是从投资者角度出发,企业社会责任的承担一定程度上反映了企业从事财务违规活动的可能性的大小,企业社会责任履行情况为利益相关者传递了信息,可以作为其了解企业具体状况的渠道。四是从政府角度出发,企业更多履行能够获得实质性经济资源的“利己型”社会责任,对“利他型”社会责任承担较少,政府应该实行更多的补贴政策,如对企业环境投入、污染治理、捐赠等更多的奖励和税收优惠,鼓励企业积极参与“利他型”社会责任活动。五是当外部分析师对企业关注度弱时,企业社会责任更能够抑制企业违规行为的发生,这一方面表明,企业社会责任能够弥补外部治理机制的缺失,故而应该大力倡导企业履行社会责任;另一方面,应该积极完善外部监督机制,做到企业自身与外部治理机制联动,更加有效地防止企业违规行为的发生。

猜你喜欢

新传奇(2022年26期)2022-07-22

廉政瞭望·下半月(2022年4期)2022-05-12

运动精品(2022年1期)2022-04-29

中外文摘(2021年17期)2021-11-05

证券市场红周刊(2021年30期)2021-08-02

新作文·高中版(2021年3期)2021-05-11

意林(2017年2期)2017-02-06

商业评论(2015年6期)2015-12-11

金点子生意(2014年7期)2014-07-08

商业经济研究(2009年11期)2009-05-13