市场情绪对股票走势的影响分析及预测

2021-04-23 01:46詹冰清屈波怡

科技和产业 2021年4期

詹冰清, 屈波怡

(上海理工大学 管理学院, 上海 200093)

在互联网飞速发展的今天,大数据成为人们分析和关注的重点。股票市场作为金融市场一个重要的分支,它的波动会对金融市场及人们的日常生活产生巨大的影响。自1990年在上海成立了新中国第一家证券交易所,中国股市发展30年,由较为混乱的波动转变为较为规律性的波动。股份制有限公司通过上市发行股票等有价证券进行资金的融通,而投资者也依据股票进行投资。影响股票波动的因素很多,如金融政策的变动、公司自身的经营状况和投资者自身的行为等。各种股票信息网站也随之增加,新浪、腾讯等网站更是为股票单立了一个版块,为投资者提供股票的相关信息,帮助投资者进行决策。不少学者更是对股票变动的影响因素进行了研究,提出了投资者情绪指数等指标来对股票的波动进行分析,将投资者的情绪与股票的变动联系起来。

现有的针对市场情绪的研究中,部分学者通过选取合适的情绪指标来反映市场情绪,也有学者利用大数据时代文本数据中的隐含信息构建情绪指标。饶兰兰和凃裕荣[1]、王舒曼[2]都是利用现有的变量,如好淡指数、市盈率、抄手率、新增开户数等显性或隐性的指标来量化市场情绪;而王婧[3]则认为文本数据中包含大量的投资者情绪,可以从中构建出情绪指标。

在研究投资者情绪对股票走势的影响时,参考了相关文献中将情绪量化的思想,但并未采用这些文献中对情绪指数的构建方法。中外学者为了探讨投资者情绪与股票走势的关系,通过构建显性、隐性和好淡指数等情绪指数将投资者的情绪量化,从而对二者的关系进行实证分析。本文基于新浪、腾讯等网站对股票评价的文本数据,利用文本挖掘技术将文本转化为情绪词汇,并利用情绪得分量化情绪从而进入模型,将股票市场的走势与投资者的情绪联系起来,分析市场情绪对上证综指指数的影响[4],这也符合现今对金融数据分析的要求。

本文主要研究投资者情绪与股票走势的相关关系。通过爬取相关网站文本数据建立投资者情绪指标,并选取大盘指数中的上证综指指数作为研究对象。通过构建VAR、BP神经网络模型来对该变量的关系进行探究,从而找出他们之间的因果关系,并进行预测来比较两个模型的优劣。建模过程分为以下3个步骤:

1)利用R软件对股票与文本数据进行爬取。利用RCurl、XML等包对新浪股票版块的文本进行抓取,并利用源代码的路径对抓取的文本进行规整化处理。

2)利用文本挖掘进行情感分析。利用词典提供的情感词汇对所有的词汇赋予情感权重,计算每个文本最终的情感得分,作为反映市场情绪的指标。

3)进行市场情绪与股票走势的关联分析。利用计算得到情绪得分进行与股票相关指标进行分析,将情绪得分作为一个影响变量加入反映股票走势的模型中。通过格兰杰检验可判断情绪得分是否对股票走势产生影响,并利用VAR模型与BP神经网络对上证综合指数进行分析和预测[5]。

1 数据描述及指标建立

1.1 数据来源

主要通过对新浪股票股市观点、博客看市、大盘评述和主力动向等版块进行文本挖掘,从而获得投资者情绪的文本来源,并选择上证综指指数收益率作为研究对象。选取2016年12月至2017年6月180个日数据进行分析。

1.1.1 数据内容

选取新浪网股票界面的股市观点、大盘评述、主力动向、基金博客等板块,爬取2017年1月3日到6月16日的文本数据,从中筛选出4 176条信息。

1.1.2 爬取的总体框架

利用R软件中的RCurl包和XML包对网站的信息进行爬取[6]。由于RCurl包只能对url进行定向爬取,即只能爬取当前网页的信息,因此先对要爬取的模块的主页面中抓取出所需板块的子链接,然后利用循环语句对主页面中各版块的子链接导向的文本进行爬取。

1.1.3 爬取的基础步骤

1)利用RCurl包中的getURL()函数获取网站的源代码,并根据url的编码,设置参数.encoding。为了防止网站以为是恶意侵入的,伪装了报头即定义参数header。

2)利用XML包中的htmlParse()函数对获取的源代码进行解析。需要注意的一点是,XML包对中文的支持不太理想,并且由于encoding的原因,会出现中文乱码的情况。因此在这两步中间加入一个iconv()函数,对网站进行转码。将网站都转为utf-8的编码。

3)通过观察网站源代码中节点,可以利用XML包中的getNodeSet()函数里面的path参数,设置路径,然后获取所设路径的源代码。之后利用xmlValue或者 xmlGetAttr函数等,xmlValue是返回所设节点的值,xmlGetAttr是返回所设节点的属性,这样就可以得到想要的信息。

1.2 软件说明

在对数据处理、分析和建模的过程中,统一使用R软件对其进行分析。R软件是一个开源免费的软件,可以支持进行大部分的分析与操作。利用R语言中的多种包对数据进行爬取、分词、去除停用词、构建模型等操作。R软件包使用说明见表1。

表1 R软件包使用说明

2 文本挖掘与情绪分析

2.1 总体框架

在获得大盘评述、股市观点、主力动向、博客看市等板块的文本数据后,利用构建情绪词典的方式来对文本中隐藏的情绪进行挖掘。选取哈尔滨工业大学社会计算与信息中心研发的情绪词典,其中包含正面、反面及中性词汇。通过对爬取的文本进行分词、去除停用词、计算情绪得分等操作,将市场情绪量化,从而有利于分析市场情绪与股价走势的关系。在处理文本的过程中,下载Rwordseg包和rJava包,利用其中的SegmentCN()等函数对文本进行分词。利用循环语句对文本情绪进行打分,规定正面词汇的情感得分为+1,负面词汇的情感得分为-1,中性词汇的情感得分为0,利用每篇文本中正面与负面词汇的评分和作为该篇文档的情绪倾向和得分值[7]。

2.2 情感分析的具体步骤

2.2.1 数据的清洗

由于在爬取数据时,是根据源代码节点的规律来获取想要的信息,因此其中可能夹杂类似于“新浪财经App:直播上线博主一对一指导”等无意义文字,且英文单引号、波浪号等标点在R读取时会产生警告信息,从而造成文件读取不完全和乱码。因此在分词之前先对文档中这样的数据进行清洗。利用gsub()函数以及正则表达式,将不满足要求的文字及英文字符全部剔除。

2.2.2 对文本进行分词

由于爬下的文本是完整的文档,为了利用词典进行情感分析,采用segmentCN()函数对文本进行分词处理。在分词之前需要装载自定义词库,本文装载的词库为搜狗输入法下的“财经金融词汇大全【官方推荐】”词库以及“股票基金词库大全”。可是,由于词典并不十分齐全,导致分词的效果并不是很理想,分出来的词仍然有所欠缺,部分结果如表2所示。

表2 初步分词

显然,R把“恒”“大”“安”“邦”等能表述一定特定含义的词拆分开了,因此需要人工观察那些不能分开的词,运用insertWords()函数,添加不能将其分开的新词。并且R还将“特”“朗”“普”之类的人名拆开了,针对这一问题设置isNameRecognition=TRUE,使segmentCN()函数可以辨别人名。接着再重新对文本进行分词,结果如表3所示。

表3 部分分词结果

可以直观地感受到,通过人为添加词汇可以提高词典对文本的分词效果。通过人工与词典结合的双重分词,最终能够得到的分词结果较为合理,至此,分词工作完成。

2.2.3 删除停用词

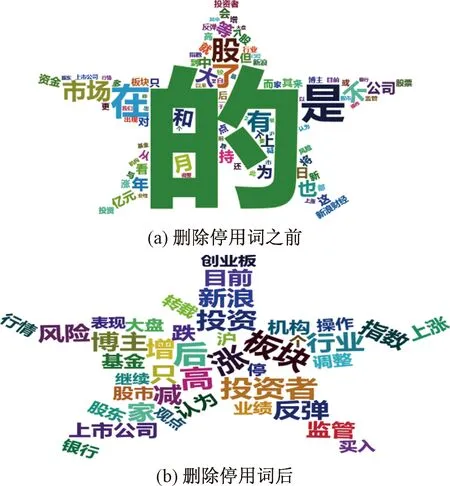

通过对在文本中出现次数前100名的高频词做可视化云图,发现出现次数最多的是“的”“是”“在”“了”“股”“市场”等对情感分析毫无意义和价值可言的词,这些没有明确的意义,也无明显的情感倾向的词也被称为停用词。由于文章中包含大量的停用词,为了进一步减轻工作量也为了保证后续建模的分析效果,通过下载停用词典,并根据文本特点人工增加一定无意义的停用词,丰富停用词典,利用管道函数将停用词删除。删除前后文本可视化云图如图1所示。

图1 删除停用词前后可视化云图

由图1(b)可以看出,删除停用词后的文本出现频率高的为“板块”“增”“跌”“高”“涨”“减”等可以具体体现市场情绪的词,这说明去除停用词是很有必要的,同时也说明了停用词去的效果还不错。

2.2.4 计算情感得分

将文本停用词进行删除之后,下一步的工作是对每篇文章计算情感得分,判断它的情感倾向。采用哈工大的情感词典,且将人工判断词典不能识别的重要词加入词典。之后根据此情感词典对处理后的词赋予情感权重,再计算每篇文章的情感得分,导入正面和负面的情感词典,将其与分词后的文本进行匹配,从而对文本进行打分。通过判断评分的正负判断情感倾向。若得分为正,则认为该文档具有正面的情感倾向;若得分为负,则认为该文档具有负面的情感倾向。

对文本分词后的列表按照每一篇文章分词后的词的个数加上标签,然后将文本和词典进行匹配,最后利用aggregate()函数,根据标签将情感得分进行汇总。得分结果如图2所示。

图2 情绪得分

由图2可知,积极情绪的比例大于消极情绪的比例,这说明近半年股票市场的情绪还是以积极为主的,并将市场情绪量化成情绪得分。

3 VAR模型的建立

3.1 分析总体框架

在对投资者情绪及股票收益关系进行分析时,利用已经爬取的4 000多条数据进行分析。由于上证综指指数是大盘指数的重要组成成分之一,因此选取的研究对象为计算出的情绪得分及上证综指的收益率。为了对二者关系进行研究,采用了VAR模型及其相关检验来进行分析[8]。

1)对投资者情绪与股票收益变动的因果关系进行检验。由于两个变量都为时间序列数据,VAR模型成立的前提条件为序列平稳,因此对该变量进行ADF单位根平稳性检验。当两个变量序列都平稳时,对其构建VAR模型(向量自回归模型),并在模型显著的基础上进行格兰杰因果检验。从而得到投资者情绪与上证指数的关系,判断出二者的因果关系。

2)探究模型对股票走势的预测效果。依据已知的数据分别构建VAR和BP神经网络模型,并利用构建出的投资者情绪与股票走势关系模型对股票的变动进行预测,探究模型的预测效果。当模型预测效果不好时,选择更优的模型对股票走势进行预测。

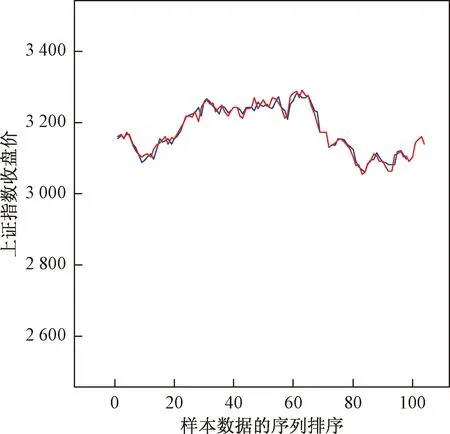

如图3所示,上证综合指数收盘价的波动剧烈,初步看收盘价序列不平稳,但仍应当进行单位根检验判断序列的平稳性。

图3 上证指数收盘价波动图

3.2 对二者因果关系进行检验

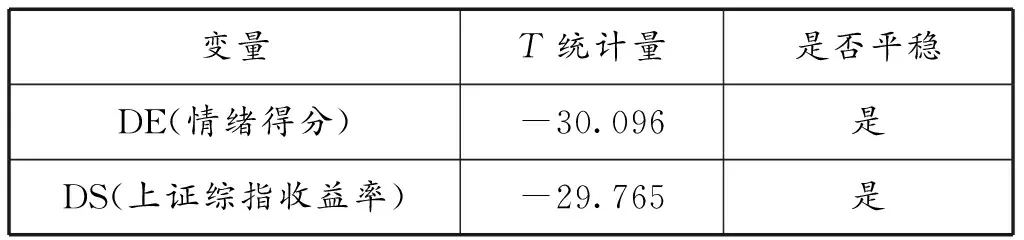

由于VAR模型的前提是数据变量平稳,因此先对投资者情绪得分(E)和上证综指指数(S)进行单位根检验。由于fUnitRoots包无法安装,所以利用R中的“urca”包对变量进行单位根检验。对上证综指指数差分定义为DS,对情绪得分差分定义为DE对差分后的变量进行检验,结果如表4所示。

表4 ADF检验

在保证单位根平稳的情况下,构建VAR模型,以DS为因变量,DE为自变量来构建。依据VAR模型滞后表判断阶数,如表5所示。

表5 VAR模型滞后阶数判断

由表5可以发现,当阶数为2时AIC取值较小,此时其他准则取值也较小,因此选择滞后期为2的VAR模型,如表6所示。

表6 VAR模型结果

所以,上证综指收益率的变动(DS)可以用其自身的滞后期及情绪得分的滞后期解释。可以发现上证指数收益率的变动受过去滞后一期的情绪得分影响最大。随着时间的推移,情绪对股票走势的滞后效果逐渐减弱。

由于VAR模型显著,因此对其进行格兰杰因果检验。格兰杰因果检验的实质如下。

用公式表示为

(1)

(2)

当原假设和备择假设为情况1时,格兰杰因果检验的公式如式(1)所示;反之,如式(2)所示。格兰杰检验结果如表7所示。

表7 格兰杰检验结果

由图可以判断出市场情绪和股票收益率互为格兰杰原因。此外对残差进行检验,发现残差此时协整,F值达到206.6,P值远远小于0.05.因此,可以认为投资者情绪得分是上证综指变动的格兰杰原因。

4 模型的选择及预测

4.1 VAR模型预测

在构建出VAR模型后,利用该模型对上证综指的收盘价进行预测。通过对预测结果的分析,能发现VAR模型的预测误差较大,不能很好地对上证综指收盘价进行预测,如表8所示。

表8 预测4天收益率结果

由表8所示,在置信度为95%的水平下4天收益率的预测值相差不大,收益率的置信区间较大,导致精度不够,因此认为 VAR模型对收益率的预测不够精确,具有较大的误差。为了对股票的走势进行较为准确预测,通过参考文献对众多预测模型的比较找出较为准确的预测模型——BP神经网络模型。

4.2 BP神经网络模型预测

4.2.1 BP神经网络原理[9]

BP 神经网络属于多层感知器(multilayer perceptrons,MLP)的一种,用于解决预测中的线性不可分问题。神经网络是一种类似于黑匣子的模型,除了输入层和输出层外,还包括若干隐含层。也就是说,一个神经网络模型有三层及三层以上的神经元。其中,全连接层BP神经网络相邻的上下层之间的神经元实现全连接,但是同一层神经元之间并无任何联系。其中,输入层与隐含层神经元之间依据网络的权值来进行联系,即两个神经元之间的连接强度[10]。输入层将数据中包含的信息传入隐藏层中,隐含层则将前一层所有神经元传来的信息进行整合继续向下传递,直到传递到输出层。

4.2.2 模型建立

4.2.2.1 网络层数的确定

尽管增加网络层数可以起到降低误差的效果,但同时也使神经网络复杂化,从而增加了网络权值的训练时间。而误差精度的提高其实也可以通过增加隐藏层中的神经元数目来获得,并且其训练效果比增加网络层数更佳。同时,由Kosmogorov 定理可知,在神经网络结构合理以及神经节点权值取值恰当的条件下,三层神经网络可以逼近任何连续函数。因此,基于上述分析,将隐藏层的个数设为1,也就是构建三层神经网络。

4.2.2.2 输入层神经节点的设计

本文是基于市场情绪指数和上证指数往期数据对上证综合指数进行预测。考虑到中国股票市场的实际情况,一周的交易天数为5天,上证综指的滞后期选择四期较为合适。因此,将输入层神经节点数目设置为6。BP神经网络结构如表9所示。

表9 BP神经网络结构

模型1:yt=NN(yt-1,yt-2,yt-3,yt-4)

(3)

(4)

式中:yt为t时期上证指数的收盘价;xt为t时期市场情绪指数;yt-i为从t时期起滞后i期的收盘价,i=1,2,3,4,即t-i时期的收盘价;xt-i为从t时期起滞后i期的市场绪指数,i=1,2,即t-i时期的情绪指数。

4.2.3 模型拟合

4.2.3.1 只基于上证指数的BP神经网络模型

运用R软件对2017年1月3日到2017年6月11日的104个数据进行处理,作为驯良样本,再用接下来的4个数据作为模型的预测集,用前4期的数据对下一期做预测,本文主要对收盘价进行了预测,图4为实际数据和预测数据之间的拟合,其中红色表示实际的收盘价,蓝色表示预测的收盘价。模型的拟合优度为96.62%,拟合结果较为理想,同时,均方误差为166.662 2,可见整体的偏差也不是很大,说明了神经网络预测模型的有效性。同时,可以看出整个2017年上半年中,上证指数呈先缓慢上升再下降的趋势。

图4 没加入情感得分的模型拟合

4.2.3.2 加入情感得分的BP神经网络模型

基于前文的分析研究,考虑将情感得分加入模型,作为一个新的输入变量,依旧基于收盘价进行预测,将最后得出的结果先与实际值做对比,看模型是否可行,再与未加入情感得分的BP神将网络模型做对比,看情感得分是否在能够提高预测的精度。模型拟合的结果如图5所示。MSE值约为80,模型拟合良好。

基于本文所建立的BP神经网络模型,对接下来的4期数据做预测,并与实际结果进行对比,预测结果如表10所示。

图5 加入情感得分后的模型拟合

表10 BP神经网络预测效果

表10说明BP神经网络模型预测效果极佳。

由于时间有限,获得情感得分数据较少,只有6个月的时间,导致BP神经网络的训练集数据较少,神经网络的结果还不是很理想。所以,针对这些问题提出了进一步优化,主要有以下 3点:

1)需要增大样本量,获得更长时间且精度更高的情感得分数据,只对新浪财经上的股评进行了爬取,在接下来的工作中,可以根据相关指标选取更多的股票评论网站,综合多方面的意见爬取数据,同时,在分词时,可以结合句法及朴素贝叶斯对文本数据进行分词以及计算情感得分的数据清洗工作,从数据来源上进行改进,

2)本文在构建BP神经网络时选取的是上证综合指数得到收盘价,收盘价只是股票价格变动的一个侧面,可以考虑将上证综合指数的成交量、交易金额、市盈率等加入模型中,从多方面来探究股评的情感趋势对大盘变动的影响。

3)本文在构建BP神经网络模型的过程中,采取的算法比较简单,同时神经网络模型本身也有限制,可以考虑在今后的工作中采取更为有效的算法来提高预测的精度,并将BP神经网络和其他算法如支持向量机等结合起来构建预测精度更高的模型。

5 结论

利用多种分析与处理方法,构建了VAR和BP神经网络模型,通过这两个模型来探究市场投资者情绪与上证综指指数的关系,并比较了两种模型的预测效果。在对模型的比较中,发现BP神经网络在预测方面具有其他模型无法比拟的优势,不用建立复杂的数学模型,具有很强的自适应、自学习能力,所以BP神经网络模型在股票预测方面更为准确合理。

猜你喜欢

现代电力(2022年2期)2022-05-23

校园英语·月末(2021年13期)2021-03-15

文苑(2019年24期)2020-01-06

文苑(2019年24期)2020-01-06

电子制作(2019年19期)2019-11-23

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

英语文摘(2019年5期)2019-07-13

电子制作(2019年24期)2019-02-23

北京航空航天大学学报(2017年12期)2017-04-23