新冠疫情下美股医药行业实证研究与监管思考

——基于Fama-French三因子与五因子模型

2021-04-22 11:53李帅张强

市场论坛 2021年1期

李 帅 张 强

资产定价一直是现代金融的研究热点,随着研究的深入,其理论模型经历了多次演变。起初,Markowitz①Markowitz,Harry.Portfolioselection[J].The Journal of Finance,1952,7(1).提出了资产组合理论,利用均值方差分析法来确定最优投资组合。随后,Williarn Sharpe等人②SharpeW.Capital asset prices:A theory of capital market equilibrium under conditions of risk[J].Journal of Finance,1964,19.③Lintner J.The Valuation of Risk Assets and Selection of Risky Investments in Stock Portfolios and Capital Budgets[J].Review of Economics and Statistics,1965,47(1).在资产组合理论和资本市场理论的基础上,提出了资本资产定价模型(Capital Asset Pricing Model,CAPM),作为单因子模型的CAPM主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,认为影响股票收益率的是非系统性风险。在上世纪80年代后,很多研究表明仅用CAPM来解释股票收益是并不严谨,无法解释一些系统因素外的异常现象④Gillan SL.An investigation into CAPM anomalies in New Zealand:The small firm and price-earnings ratio effects[J].Asia Pacific Journal of Management,1990,7(2).⑤Anderson D,Lynch A,Mathiou N.Behaviour of CAPM Anomalies in Smaller Firms:Australian Evidence[J].Australian Journal of Management,1990,15(1).⑥Cadsby CB.The CAPM and the Calendar:Empirical Anomalies and the Risk-Return Relationship[J].Management Science,1992,38(11).。套利定价理论⑦Stephen,A,Ross.The arbitrage theory of capital asset pricing[J].Journal of Economic Theory,1976,13(3).⑧Roll R.Acritiqueoftheassetpricingtheory"stests Part I:Onpastand potential testabilityof thetheory[J].Journal of Financial Economics,1977,4(2).(Arbitrage Pricing Theory,APT)是 CAPM的拓展,区别是APT的基础为多因素模型,认为套利行为是现代有效率市场(即市场均衡价格)形成的一个决定因素。此后Fama和French⑨Fama E F,French K R.The Cross Section of Expected Stock Returns[J].Journal of Finance,2012,47(2).参考套利定价模型,提出了Fama-French三因素模型,增加了规模因子和账面市值比因子,以此更准确地预测投资组合的预期超额收益。之后有研究者发现三因子模型虽然解决了CAPM模型中的很多异象,但是却又产生了新异象:比如应计盈余异象、股票净发行异象、动量异象。Fama和French基于股利贴现模型的讨论框架提出了五因子模型⑩Fama E F,French K R.A five-factor asset pricing model[J].Journal of Financial Economics,2015,116(1).,加入了盈利因子和投资风格因子,更好地描述横截面上股票组合的期望收益率,并得到了广泛应用⑪赵雅娜,宁美军.会计信息质量与风险定价研究——基于Fama-French三因子模型[J].中国物价,2016(09).⑫刘睿智.基于改进 Fama-French模型的市场流动性定价实证检验[J].统计与决策,2015(11).⑬杨金海,范黎波.全球市场一体化——全球情景下Fama-French三因子模型检验[J].技术经济,2017,36(06).⑭李志冰,杨光艺,冯永昌,景亮.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(06).⑮宋光辉,董永琦,陈杨炀,许林.中国股票市场流动性与动量效应——基于Fama-French五因子模型的进一步研究[J].金融经济学研究,2017,32(01).。

作为百年一遇的黑天鹅事件,新冠肺炎疫情的全球蔓延以至进一步恶化造成了严重的经济冲击和社会影响,美股三月一度四次熔断,各国不得不陆续采取封锁措施,以遏制疫情蔓延,随之而来的是经济受到严重冲击⑯郭泽林,陈琪.新冠肺炎疫情对全球经济治理的影响研究[J].经济体制改革,2020(06):29-35.。美国第二季度GDP年化季率跌至-31.7%,4月失业率飙升至14.7%,创下上世纪30年代经济大萧条以来新高。此外,新冠疫情也让市场认识到了医药公司的重大价值。新冠病毒感染肺炎属急性呼吸道感染疾病,在临床上并没有药物或医疗手段可确切的将其治愈之前,呼吸机在新冠肺炎治疗当中却发挥着重要作用,因此引起各国的哄抢。在这场疫情中,生物医药行业也展示出应对这种大规模健康危机的能力,2020年11月9日,辉瑞制药宣布与德国生物科技公司BioNTech共同开发的新冠mRNA疫苗能有效阻止90%的新冠病毒感染,给全球资本市场注入了一支强心剂。因此,对美股医药行业进行实证研究,对我国资本市场发展具有积极的借鉴意义。

Dominik和 Wang⑰Dominik Horváth,Wang Y L.The examination of Fama-French Model during the Covid-19[J].Finance Research Letters,2020.研究了 Fama-French模型在美国股市的表现,发现由于疫情的影响,模型的R2出现了明显下降,即模型解释力度降低。Lee⑱Lee H S.Exploring the Initial Impact of COVID-19 Sentiment on USStock Market Using Big Data[J].Sustainability,2020,12(16).基于大数据研究了新冠疫情情绪对美国股市的影响,检验了每日新闻情绪指数的变化对美国产业报酬的预测是否存在差异,结果发现超额收益来自Fama-French三因素模型。Baig等⑲Baig A,Butt H A,Haroon O,et al.Deaths,Panic,Lockdowns and USEquity Markets:The Case of COVID-19 Pandemic[J].Finance Research Letters,2020.研究了新冠大流行对美国股市微观结构的影响,通过指数来解释流动性和波动性动态,对Fama-French 48个分类行业进行了分析,研究结果表明新冠病毒引起的确诊病例和死亡人数的增加与市场流动性和波动性的显著相关。Giardino和Rinaldi⑳Giardino R,Rinaldi A.Markets and Product Specialization in Medical Devices:Implications for the Post covid-19 Evolution of the Industry at Regional Level[J].L"industria,2020.分析了新冠疫情危机对医疗器械行业的影响,认为由于全球价值链的脆弱性已在这次危机中凸显,为Emilia-Romagna地区重新制定产业政策创造了机会,有助于当地中小企业加入最先进的全球价值链。因此,文章基于Fama-French理论以美股医药行业为例展开分析,研究新冠疫情对行业收益的影响,探究三因子与五因子模型对股票解释力度的变化。

一、Fama-French模型

Fama和French在1992年提出了三因子模型,认为除了资本资产定价模(CAPM模型)中的β 外,市值ME(由于公司规模不同造成的风险溢价)和账面市值比BE/ME(由于账面市值不同造成的风险溢价)也对超额收益有着较为显著的解释能力,这两个因子又被称为小规模市值股票异象和高账面市值比股票异象[9]。模型的基本形式为:

其中Rf表示无风险收益率,Rm为市场收益率,Ri是投资组合的收益率,E(Ri)Rf表示投资组合的超额收益率,E(Rm)Rf是市场风险溢价,SMB为规模因子收益率,HML为账面市值比因子收益率。在此基础上,2015年Fama和French进一步提出了五因子模型,在三因子模型基础上加入了盈利能力和投资风格因子,以更好地描述投资组合的超额收益率[10]。五因子模型如下:

其中RMW 代表盈利能力因子,CMA表示投资风格因子。

二、数据选取与因子构建

数据选自 Kenneth R.French’s数据㉑数据来源:http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html,是由Fama-French模型的创始人French根据美股市场的相关信息得出的各项数据。为了对美股医药相关行业更细致地分析,分别选择12个行业分类中总的医药行业和49个行业分类数据中的保健、医疗设备、药品的日度数据(前者为3个子行业的整体合并结果)。考虑到新冠疫情于2020年3月在美国引起大规模传播,选择3月至10月数据为疫情爆发后的数据,选取同等时间长度的数据(2019年7月至2020年2月)作为疫情前对比参考。

Fama-French三因子模型分组标准为:根据上市公司的市值分为小市值规模股和大市值规模股,各分50%;然后再根据年末上市公司账面市值比,分为H(高账面市值比),M(中等账面市值比),L(低账面市值比),各占33%。交叉股票得到组合SL、SM、SH、BL、BM、BH六组。五因子模型的因子构建是在三因子模型的基础上,分别以盈利因子RMW、投资因子CMA进行排序分组,得到盈利较差(W)、盈利中等(O)、盈利较好(R)、投资风格保守(C)、投资风格中性(N)、投资风格激进(A),最终得到18个分组。

三、实证检验与结果分析

采用多元线性回归方法分别对保健、医疗设备和药品子行业和医药总行业的数据计算,得到疫情前后三因子与五因子模型的系数,并进行显著性检验,下表中*代表在5%显著性水平下显著。

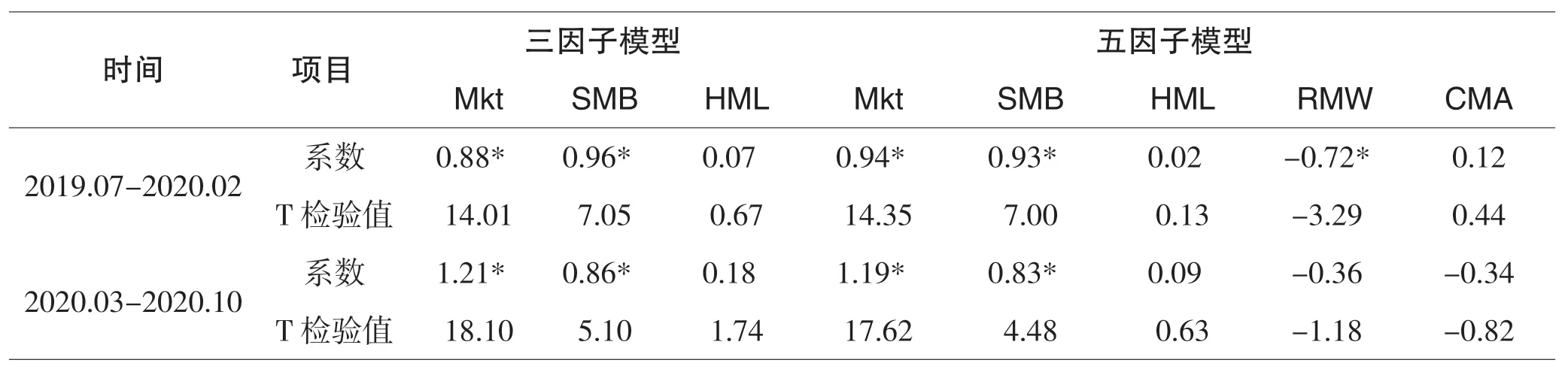

表1 疫情前后美股保健子行业各因子收益率的描述性统计

如表1所示,市场因子Mkt受疫情影响有增加的趋势,即资产价格变动相对市场更加敏感。疫情爆发之前,整个保健子行业的逆周期性较强,而随着疫情的加重,市场整体表现与患者人数和死亡病例等密切相关,也直接影响到保健子行业股票的价格。此外,保健子行业中小市值股票的收益率明显更高。通常而言,市值比较小的公司通常规模比较小,公司相对而言没那么稳定,因此风险较大,需要获得更高的收益来补偿。计算结果显示账面市值比和投资风格因子为冗余,五因子模型中盈利因子在疫情后变得不显著。疫情对美国保健行业冲击巨大,有将近150万个工作岗位被淘汰。超过50万在牙医诊所工作、超过24万在医生诊所工作的职员被解雇。由于取消了一般就医程序以帮助控制大流行病人的激增,许多诊所关闭,很多美国人也尽量避免前往诊所和医院就医。

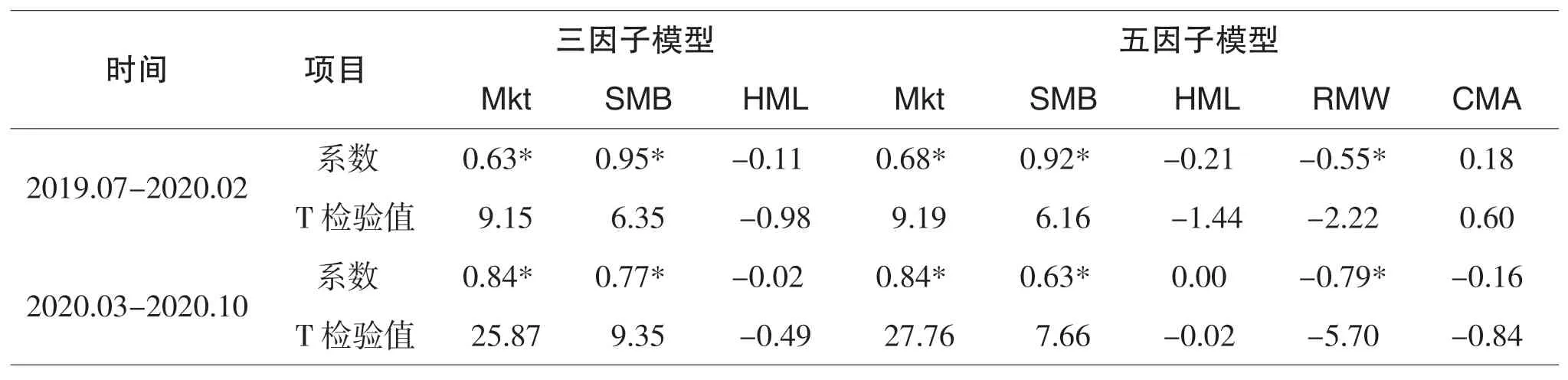

表2 疫情前后美股医疗设备子行业各因子收益率的描述性统计

表2显示医疗设备子行业相对市场敏感性更低,具有更强的逆周期性。但随着疫情的发生,系数同样有增加的趋势。在2020年6月中旬,美国政府通过各部门和机构向近4千家企业授予了价值152亿美元的合同。根据现有合同,最终政府支出可能会达到248亿美元。与保健子行业不同的是,盈利因子在疫情前后均显著,且系数小于零,说明医疗设备子行业股票具有一定的投机性。

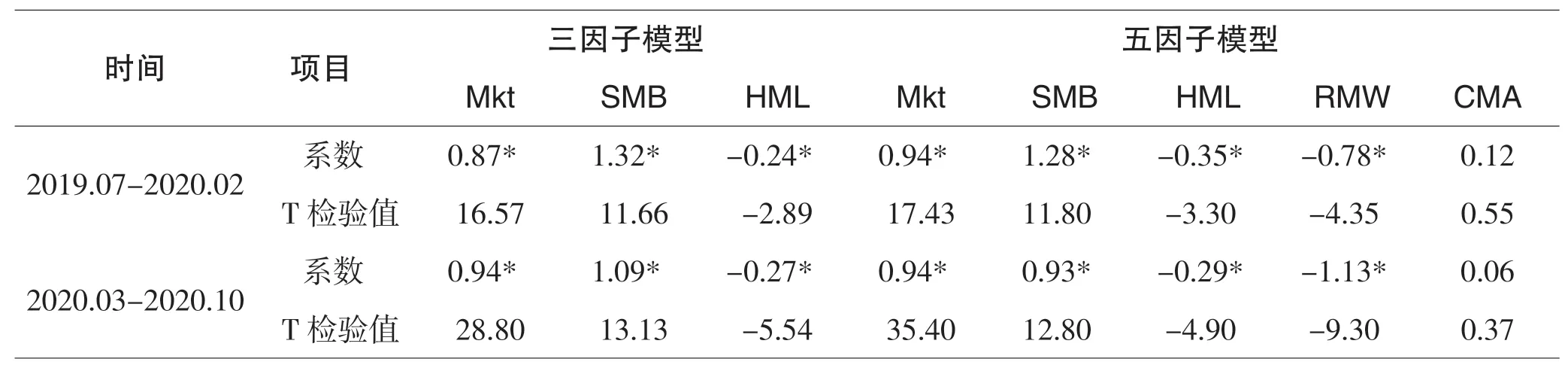

表3 疫情前后美股药品子行业各因子收益率的描述性统计

上表显示疫情对药品子行业的市场敏感性影响较小,这可能与药品特殊的适应症相关,该行业逆周期性相对更强。账面市值比因子HML疫情前后均显著且为负数,说明市场更青睐成长股。盈利因子RMW疫情后系数显著增大,可见药品行业的投机性更强。美国药品行业发展较为成熟,医药巨头已经过多次并购后快速扩张,投资影响并不明显。

表4 疫情前后美股医药总行业各因子收益率的描述性统计

从合并数据结果来看,医药总行业与药品子行业市场结果较为一致,这与药品子行业市值总量高有直接关系。三因子模型中市场因子Mkt受疫情影响有增加的趋势,但幅度较小,在五因子模型中则没有变化。医药板块整体收益波动幅度与市场波动幅度相似。此外,“小规模”效应和成长股倾向的特点较为显著,整个行业具有一定投机性,投资风格因子CMA为冗余项。计算结果总体显示新冠疫情对医药行业各因子的影响较小,凸显出资本市场对于医药行业的信心。值得注意的是,疫情后三因子与五因子模型的调整后R2均有不同程度的提升,可见疫情条件下模型的匹配度有所增强。

四、结论与建议

资本市场中的风险与收益间关系的研究至关重要,对寻找投资机会、控制风险和金融产品定价具有积极意义。文章基于Fama-French三因子与五因子模型,对美股医药行业在新冠疫情前后的区别进行分析,结果表明疫情后Fama-French模型对行业的解释力度有所增强,疫情未对美股医药行业有明显影响,仍然呈现“小规模”效应、成长股特性,还具有一定的投机属性。全球主要资本市场的医药行业,都是长牛股的主要出产地。随着人口老龄化、人们生活水平的提高等,医药行业的长期投资价值将进一步稳固。尤其是随着新冠肺炎疫情爆发,口罩、呼吸机、病毒防治和疫苗研发等公司的表现不俗,也给社会和金融市场带来了信心。

基于上述结论,本文提出以下建议:一是持续加强对我国医药行业的支持力度,美股中的医药巨头众多,健全的药品和医疗器械研发和生产对稳定社会和金融市场有着重要的作用,也能够给市场中的价值投资者带来较为稳健的收益;二是针对医药行业的投机行为,要加强监管,尤其是炒概念等行为要严厉打击,防止和打击内幕交易和人为操控股价的行为,让真正布局研发创造价值的公司受到重视;三是对具有核心技术的医药公司要进行保护,让其在抵御外资巨头的冲击同时,更好地创造价值。综上所述,政府和金融市场对医药行业的持续扶持和有效监管是十分必要的,对我国经济发展和社会稳定具有重要的促进作用。

猜你喜欢

当代水产(2021年7期)2021-11-04

少年文艺·我爱写作文(2020年8期)2020-08-16

建材发展导向(2019年10期)2019-08-24

中国药业(2017年13期)2017-08-17

中国药业(2017年13期)2017-08-17

金色年华(2017年2期)2017-06-15

发明与创新·小学生(2016年8期)2016-08-17

创业家(2015年7期)2015-02-27

投资者报(2014年7期)2014-03-04

AMT前沿论丛(2008年3期)2008-04-21