传统中医药公司财务报表分析

——以T公司为例

2021-04-22 02:11马雪纯

科技经济导刊 2021年10期

马雪纯

(山东科技大学 财经系,山东 济南 250031)

1.T公司简介

T公司正式成立于1669年,经过300多年的发展,它已成长为中国传统医药行业的领军者。作为成功上市的公司,T公司兼顾线上线下两种销售渠道,不断拓展商业版图,在保证主业医药的基础上,也涉足了新兴的科技行业。

2.财务报表分析

偿债能力体现了企业使用自有资产偿付债务的能力,是反映企业偿还到期债务的能力和企业财务能力运行状况的重要指标。由于长期偿债能力与盈利能力挂钩,而短期偿债能力与盈利能力不成正比,我们将偿债能力分为长期偿债能力和短期偿债能力分别进行分析。

2.1 偿债能力分析

2.1.1 短期偿债能力分析

表1 短期偿债能力分析

流动比率时表示流动资产与流动负债之间的比率。通常只要该比率大于2:1,就可认为企业资产的变现能力好,T公司2017-2020Q3的流动比率均在2以上,且数值波动较小,可见它的资产变现能力,短期偿债能力较强。同时研究发现,T公司流动资产中货币资金和存货的占比较大,使得公司存货周转率低,存货的过多囤积降低了资金的使用效率,影响了企业的进一步盈利。速动比率体现的是货币资金、短期投资、应收票据等速动资产在流动负债中的占比。速动资产是流动资产减去变现能力较差且不稳定的存货、预付账款等后的账款,包括现金、应收账款等能够快速变现的资产。我们通常认为速动比率在1:1左右比较合适,表2.1中,T公司的速动比率在2上下波动,充分说明T公司有较强的偿债能力。现金比率大于1说明T公司的变现能力较强。企业通过负债方式所筹集的流动资金得到了充分利用,现金比率总体呈上升趋势,有助于企业资金的有效利用,增加了企业投资获利的机会。现金流量比率是经营活动现金净流量与流动负债的比率。该比率主要用于衡量企业经营活动产生现金流量可抵偿流动负债的程度,比率越高财务弹性越好。2017-2019年现金流量比率呈稳步上升趋势,可能受疫情影响2020Q3数据略有下滑,但总体数据良好,说明T公司变现能力强。

综合以上四种短期偿债能力指标的分析,T公司流动负债大多由应付账款、预收账款构成,通过占用上下游企业资金产生,只要T公司能够保证企业经营活动正常运转,偿还债务就无需担心。即使2020年受疫情大环境影响,部分财务指标略有下滑,T公司所有财务指标数据都趋于正常水平,流动资产相对变现能力强,具有较强短期债务偿还能力。

2.1.2 长期偿债能力分析

表2 长期偿债能力分析

资产负债率是负债对资产的占比,体现公司借款的大小,可以衡量企业的负债水平。一般来说,合理的资产负债率应该大约维持在50%-60%,T公司虽然为轻资产公司,但资产负债率还是较低始终低于32%,大多数时间维持在29%左右。通过分析可以看出,T公司采用的是较为保守的营运模式,不愿大量举债,这不利于企业使用财务杠杆,运用外部资金的力量创造更大的利润,一定程度上限制了企业的长期发展和业务扩展。产权比率实际是资产负债率的另一种表现形式,但该指标侧重强调财务结构的稳健程度,一般认为该指标为1:1比较合适。通过表中数据可以看出,T公司产权比率波动较小,总体低于50%,处于一个较低的水平,公司风险较小,属于风险管控很好的财务结构。长期资本负债率是长期负债与资产总额的比率,用来反映企业需要偿还的及有息长期负债占整个长期运营资金的比重,因此比重低于20%为宜。根据表中数据,T公司长期资产负债率长期处于较低水平,长期负债少且稳定,偿债压力小,T公司资本结构风险小,生产经营状况良好,长期偿债能力强。

2.1.3 偿债能力综合分析

作为我国传统医药行业的领军企业,T公司采用了轻资产运营的盈利模式,降低了企业的有息负债率,提高了无息负债率。企业通过整合供应链上下游企业的资源来获取大量无息债务,降低了企业财务压力,增强了偿债能力。根据对T公司偿债能力各项指标的分析,各项比率均趋于正常水平,即使2020年受疫情大环境影响,T公司科技子公司出现营业收入、归母净利润下跌现象的情况下,T公司偿债能力依旧强于同行业水准。在保持较强偿债能力的同时,T公司的资产结构并不十分合理,资产负债率长期低于正常水准虽然会提高企业长期偿债能力,但这不利于企业使用财务杠杆,运用外部资金的力量创造更大的利润,一定程度上限制了企业的长期发展和业务扩展,长此以往会影响企业市场规模,缩小市场份额,导致T公司落陷入僵局。

2.2 营运能力分析

表3 营运能力分析

企业经营性资金周转速度越快,就越表明资金利用的效果越好,效率就越高,企业的经营能力就越强。营运能力分析包括存货周转分析、应收账款周转情况分析与总资产周转状况分析。从表3中可以看出2017年至今T公司存货周转率持续下降,这主要是由原材料价格上升,企业为控制成本进行收缩战略导致。2019年T公司存货周转率1.16,同期对比同行业的云南白药(存货周转率1.86),T公司的营运能力稍显不足,存货变现能力较差。由于T公司所处行业的特殊性,应收账款周转速度普遍高于其他行业,T公司应收账款周转天数短,速度快,单从这一财务指标来看,企业流动资产变现能力较好。但与同期同行业云南白药(2017应收账款周转率21.65、2018应收账款周转率17.50、2019应收账款周转率15.24)相比,2017至今T公司应收账款周转率均低于云南白药应收账款周转率,说明T公司应收账款的营运能力在医药行业里是比较弱的。

流动资产周转率和固定资产周转率均呈现下降状态,企业周转速度不断降低,其中2020年固定资产周转率下降幅度增大主要是T公司下属子公司部分在建工程完工转固使固定资产增加所致。但对比同期同行业云南白药(2017固定资产周转率13.79、2018固定资产周转率15.26、2019固定资产周转率15.59)云南白药固定资产周转率是T公司的两倍,T公司固定资产管理不佳,固定资产利用率不高。

总体分析T公司营运能力不佳,流动资产变现性较差,存货、应收账款和固定资产管理也存在一定问题。虽然目前T公司资金充裕,资金链完善,但对于一家轻资产运行模式的企业而言,较慢的周转速度会影响正常资金运转,形成资金浪费,不利于企业长期发展。

3.T公司目前存在的问题

3.1 负债结构不合理且融资渠道单一

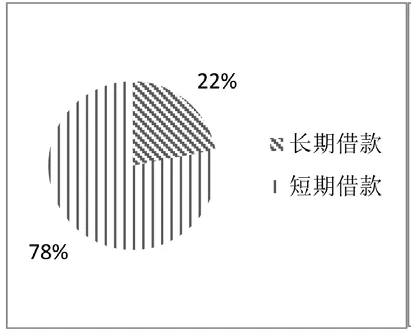

图 1 2019 年 T 公司负债结构

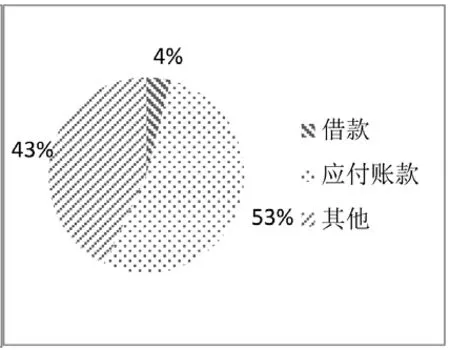

图 2 2019 年 T 公司筹资结构

T公司资金来源主要为营运资本和借款,其中短期借款占比近八成,长期借款仅占两成,融资渠道单一且负债结构不太合理。通过对偿债能力分析,T公司具有较强短期偿债能力,但T公司作为一家大型上市企业,负债金额通常上亿元,短期借款还款时间短,对企业现金流将带来极大风险,一旦处理不好容易导致资金链断裂,危及企业发展。

3.2 不能有效利用财务杠杆

同比其他企业,T公司资产负债率较低,虽然一定程度上可以提高企业偿债能力,加强资金管理能力,但风险和收益成正比,过分注重规避风险势必会损失部分收益,导致资金闲置,不能发挥有限资源的最大价值,从而丢掉部分市场,降低市场占有率,最终被行业淘汰。

4.建议

4.1 增加长期负债筹资,利用财务杠杆

虽然目前T公司具有较强的偿债能力,但对于财务杠杆的利用率还是不够,不能有效利用外部资金创造财富,要解决这个问题需要调整企业的资产负债结构。对于T公司而言,可以提高企业长期负债规模,利用长期负债发展大型项目,比如建立药材种植生产基地,降低企业筹资成本,满足企业发展。

4.2 拓宽融资渠道,创新融资方式

目前T公司的资金来源主要为营运资金和短期借款,筹资渠道单一,要拓宽融资渠道可以充分利用T公司上市公司身份,通过战略投资、发行债券等方式进行资金筹措,降低偿债风险,还可以通过新型的互联网金融创新融资方式,稍微提高企业的资产负债率,合理扩大企业的负债规模,将其与企业的自有资金进行合理分配使企业获得更多资金拓展市场,实现企业发展。

猜你喜欢

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

商业会计(2018年23期)2019-01-03

消费导刊(2018年8期)2018-05-25

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

课程教育研究·新教师教学(2016年26期)2017-04-10

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14