环境规制对企业高质量发展作用之谜

——基于异质性企业与全要素生产率分解视角

2021-04-20 02:31孙玉阳

暨南学报(哲学社会科学版) 2021年3期

郭 涛, 孙玉阳

一、引 言

环境规制是政府通过制定相应政策措施对排污企业生产活动的管制行为,以解决环境污染所具有的负外部性。自改革开放以来伴随着中国经济发展的需要,环境规制也经历了四十多年的发展,规制体系越来越完整,规制约束力逐渐由“软”转向“硬”,对企业生产活动的影响越来越大。中国经济由高速增长转向高质量发展,对环境规制的要求也越来越高。如何合理地设计环境规制,达到既要金山银山又要绿水青山的目的,是决策者们更多关注的问题。然而经济高质量发展的微观基础是企业高质量发展,企业高质量发展的表现形式是在企业增长核算中更多贡献来自于全要素生产率,更少贡献来自于生产要素,即企业高质量发展实质是企业高的全要素生产率。

起初Palmer 等认为环境规制使污染型企业存在遵从成本,增加减污投资会挤占企业创新投入,

从而降低企业全要素生产率。哈佛大学著名教授Porter不赞成这种观点并提出波特假说,认为适宜的环境规制设计可以倒逼企业进行创新投入,进而提高企业全要素生产率,即环境规制具有创新补偿效应。Ambec等对波特假说进行了分类:强波特假说与弱波特假说,强波特假说是指创新补偿效应可以全部弥补遵从成本,弱波特假说是指创新补偿效应只能部分弥补遵从成本。随后Copeland 和 Taylor提出污染避难所假说,即当一国加强环境规制时,排污企业为了降低生产成本,会迁入环境规制不强的国家或地区,该国或地区就成了污染避难所,对企业全要素生产率影响并不明显。相对应地,Letchumanan 和 Kodama提出污染光环假说,即跨国公司在对外投资过程中使用先进的生产与管理技术,会带动投入地企业的全要素生产率,同时有助于改善投入地环境质量。时至今日环境规制对企业生产率影响的问题仍是一个有争议的学术话题。梳理近年来环境规制对企业生产率影响的主要研究,实证表明环境规制与企业全要素生产率存在“倒N形”关系、“去”资源错配、加总效应抑制了企业生产率,理论表明环境规制与全要素生产率存在“倒U形”关系。

已有研究表明环境规制对企业全要素生产率存在影响,更多的是实证研究,鲜有理论逻辑上的探讨,缺乏理论与实证结合的文献,更少有深入环境规制对全要素生产率分解的影响研究。对此进一步研究,既有重要的现实价值,又有重要的理论意义。基于此,笔者从理论与实证视角进一步探讨环境规制对企业高质量发展的影响。研究得出,对于单个企业来说,环境规制与企业全要素生产率呈现“倒N形”关系,对于某个地区企业群体来说,环境规制与企业全要素生产率呈现“U形”关系。进一步将全要素生产率进行分解,可以看出环境规制能纠正企业内与企业间的资源错配,更加有利于高生产率企业获得资源,促进企业的高质量发展。本文的贡献:第一,理论方面,推进了环境规制对企业全要素生产率影响的研究。基于异质性企业理论框架与全要素生产率分解视角研究了环境规制对企业全要生产率的影响,表明环境规制通过技术创新与资源错配改善推动企业高质量发展。第二,现实方面,具有一定的政策参考意义。针对“环保限产”的讨论,是否会影响经济增长,本文的回答是,环保限产只会限制低生产率企业的产量,甚至淘汰落后的低生产率企业,提高企业进入门槛,为企业发展提供了良好的外部环境,改善资源配置状况,促进企业高质量发展,并不会影响经济增速。适宜的环境规制强度可以作为推动企业高质量发展的长期抓手,以此来深化供给侧改革。接下来的结构安排,二、理论分析;三、变量选择与数据说明;四、研究设计;五、结论与政策启示。

二、理论分析

借鉴 Melitz等、Copeland 和 Taylor、刘悦、王勇等、Olley和Pakes文献中的异质性企业理论与生产率分解理论探讨环境规制对企业全要素生产率及其分解的影响,以此来说明环境规制对企业高质量发展影响的内在机制。

(一)环境规制对企业全要素生产率的影响

1.短期局部均衡

假定消费者的效用函数为CES类型,效用最大化问题:

(1)

(2)

其中q

为第i

种产品的数量,p

为第i

种产品的价格,N

为商品的种类,σ

∈(1,+∞)为产品的替代弹性,E

为收入,H

(z

)为z

污染带来的负效应。求解效用最大化:

(3)

企业的利润最大化问题:

(4)

(5)

(6)

企业最优产量、生产率、定价、收益和利润:

(7)

(8)

(9)

(10)

(11)

显然π

与k

为c

的减函数,c

=βτ

,β

为正的常数。环境规制τ

增加时,短期内企业的成本c

也上升,企业的生产率k

将下降,如图1所示,在小于c

(τ

)的部分。2.长期一般均衡

在长期状态下,P

不再为外生变量。根据Melitz的假设,企业进入某个行业首先会支付一个进入成本F

。支付进入成本之后随机的服从分布为G

(θ

)的投资函数,由(11)式可知企业的均衡利润为:

q

单位产出所需要的中间产品:

(12)

企业的劳动力需求:

(13)

劳动力市场出清条件:

(14)

M

为潜在进入者的数量。

(15)

图1 环境规制加强对企业生产率的影响

从c

到c

的变化,对应τ

到τ

的变化,生产率k

未变,如图1所示。短期局部均衡环境规制τ

增加,企业生产率k

将下降,长期一般均衡企业生产率k

又回到原来水平。环境规制对企业生产率k

的影响存在两种情况:一种为降升型的“U形”关系,另一种为降升降型的“倒N形”关系。经济学解释环境规制对企业技术创新的影响存在着遵从成本与波特效应,对企业技术创新的影响存在降升型的“U形”关系。针对微观单个企业可能存在降升降型的“倒N形”关系,将波特效应进一步划分为强波特效应与弱波特效应,当技术创新带来的创新补偿效应大于遵从成本时为强波特效应,反之为弱波特效应。当环境规制实施之后,存在遵从成本,企业的选择起初并不会进行生产设备的更新,进行成本收益比较后缴纳排污费的最终结果是有利可图,但会提高企业的生产成本,产生挤出效应,影响企业技术创新。当环境规制进一步加强,减排成本不如进行生产设备更新成本低时,企业会进行生产设备更新,使用清洁生产设备,即创新补偿效应大于遵从成本。若环境规制强度再增加,会使企业生产率再一次下降,创新补偿效应无法弥补由于环境规制增加所带来的遵从成本,故而产生弱波特效应。(二)环境规制对企业资源错配的影响

企业全要素生产率提高的核心是技术创新,但通过资源配置改善也可以提高全要素生产率,即某个地区将低生产率企业占用的资源通过某种方式重新配置到高生产率企业,在提高资源的利用效率的同时提高该地区平均全要素生产率。环境规制可以作为资源配置改善的一种方式,限制低生产率企业产出或迫使低生产率企业退出。针对环境规制对企业全要素生产率的影响,可以将全要素生产率进一步分解来看。全要素生产率分解的方法主要基于异质性企业理论的静态OP法(Olley & Pakes,1996)与动态DOP法(Melitz & Polance,2015)。

静态OP法:

(16)

S

)、进入企业(X

)与退出企业(N

)。第(t

-1)时期和t

时期的加总生产率表示为存活企业与退出企业和存活企业与进入企业加总生产率水平之和,即k

-1=k

-1∑∈s

-1+k

-1∑∈s

-1=k

-1+∑∈s

-1(k

-1-k

-1)(17)

k

=k

∑∈s

+k

∑∈s

=k

+∑∈s

(k

-k

)(18)

Δk

=Δk

+∑∈s

(k

-k

)-∑∈s

-1(k

-1-k

-1)(19)

(20)

(21)

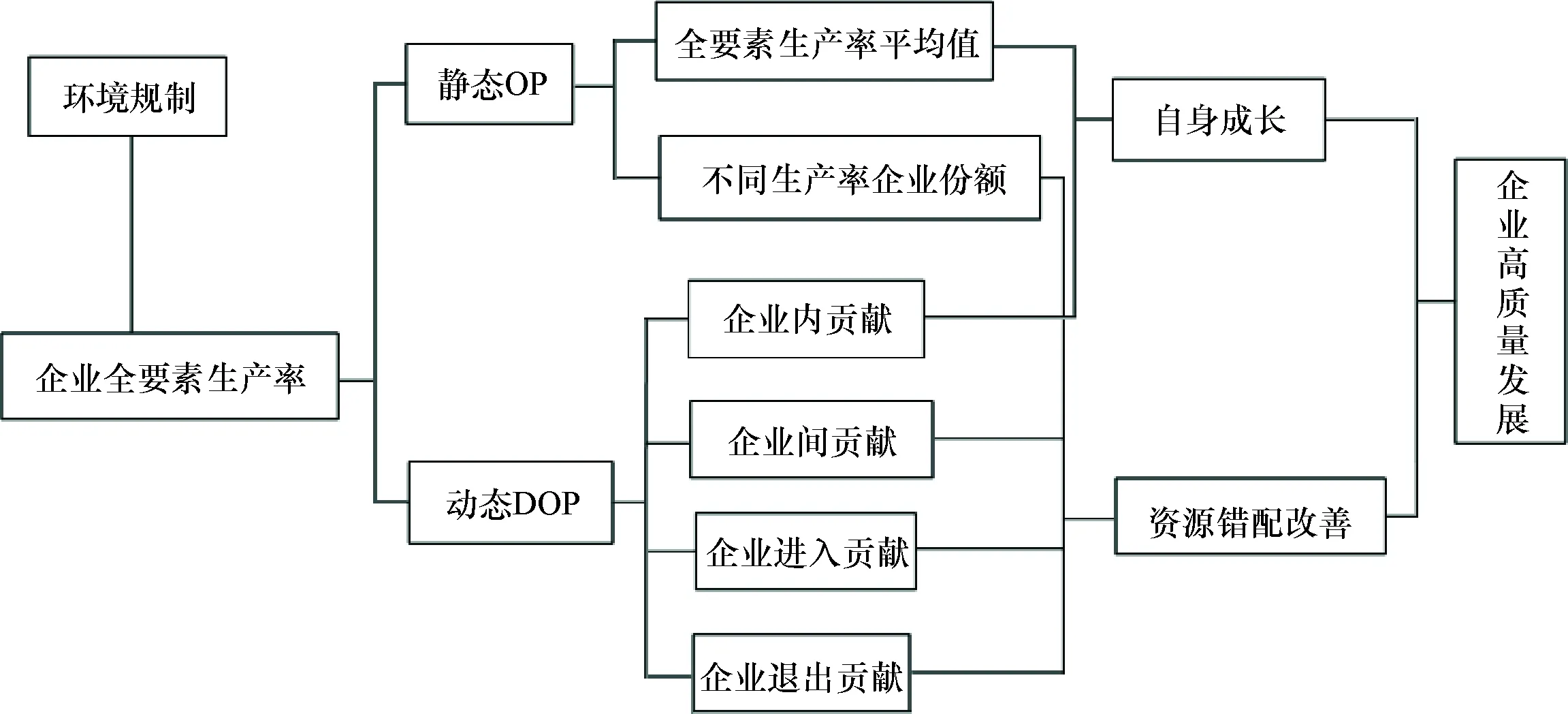

从静态OP法分解来看,环境规制通过影响企业自身成长的技术创新与不同生产率企业的资源配置改善,进而影响总的企业全要素生产率。从动态DOP法来看,资源配置改善中还存在企业进入与退出的贡献。环境规制对企业高质量发展的影响总结概括起来可以分为两种情况:企业自身成长与资源配置改善的影响。企业自身成长的影响,通过企业技术创新实现。资源配置改善的影响,通过增加高生产率企业产出份额,降低低生产率产出份额或者将其淘汰,将低生产率企业占有的资源重新配置到高生产率企业,提高进入门槛实现。

图2 环境规制对企业高质量发展的影响机制

三、变量选择与数据说明

(一)变量选择

1.被解释变量

企业全要素生产率(tfpop

)反映企业技术创新。企业全要素生产率的测算使用流行的OP法,OP法能够有效地解决内生性问题。OP法以投资作为控制变量,通过产出、劳动与资本存量回归后得到的残差(索洛剩余),作为企业全要素生产率。除OP法以外,还有OLS、FE、GMM与LP法,前三种方法不能有效地解决内生性问题,LP法以中间投入作为控制变量,能够更好地解决投资为负的问题(Levinsohn & Petrin),但鲁晓东和连玉君对中国工业企业全要素生产率的测算表明,LP法并不比OP法占更大优势,LP法可能会高估全要素生产率。通过对比OP与LP测算的结果,本文以OP法来测算企业全要素生产率。在得到企业全要素生产率测算结果的基础上以省或地区为研究单元,使用静态OP法与动态DOP法对其进行分解。使用静态OP法得,省级全要素生产率平均值(tfps

)、产出份额的协方差(covq

)、投资份额的协方差(covk

)与劳动份额的协方差(covl

);使用动态DOP法得,省级单元企业内贡献(ins

)、企业间贡献(bet

)、企业进入贡献(enter

)与企业退出贡献(exit

)。2.核心解释变量

3.控制变量

控制变量是对被解释变量产生重要影响的非核心解释变量。对于企业全要素生产率产生影响的变量较多,除了环境规制以外,企业自身情况也会影响到企业全要素生产率,比如企业规模(size

)、资本劳动比(zlb

)、企业年龄(age

)与企业所有制类型(owner

)等。企业规模的大小会影响到企业生产设备的选择,一般来讲大规模资本雄厚企业选择的生产设备更为先进,技术创新投入较多。资本劳动占比影响企业全要素生产率,即资本密集型企业与劳动密集型企业可能具有不同的全要素生产率。企业年龄影响企业全要素生产率,主要是根据企业生命周期假说,不同生命周期的企业全要素生产率不同,壮大时期的企业全要素生产率最高。企业所有制类型,不同所有制类型企业生产率不同,研究认为国有企业全要素生产率低于民营与外资企业(聂辉华等,杨汝岱,江艇等),因此是否为国企可作为影响企业全要素生产率的一个变量。除了企业规模、资本劳动比、企业年龄与所有制类型以外,还会有其他影响因素,在不影响最终结论的条件下暂不作讨论。针对宏观省级层面控制变量的选择,基于已有研究确定了三个变量。一是金融发展程度(fir

),一般来讲金融发展水平对全要素生产率具有积极的正向作用(张军等,赵勇等),本文以金融相关比率反映金融发展水平,金融相关比率使用金融部门存贷款与GDP之比计算。二是市场化程度(mak

),据估计中国1997—2007年间市场化改革改善资源配置效率对全要素生产率增长的贡献达39.23%(樊纲等),因此市场化程度对全要素生产率具有重要影响。三是贸易自由化程度(ex

),贸易开放度越高越有利于竞争机制的发挥,鼓励技术创新与要素资源的充分流动,提升企业全要素生产率,借鉴许和连等使用进出口贸易总额占GDP比重来代表贸易开放度。(二)数据说明

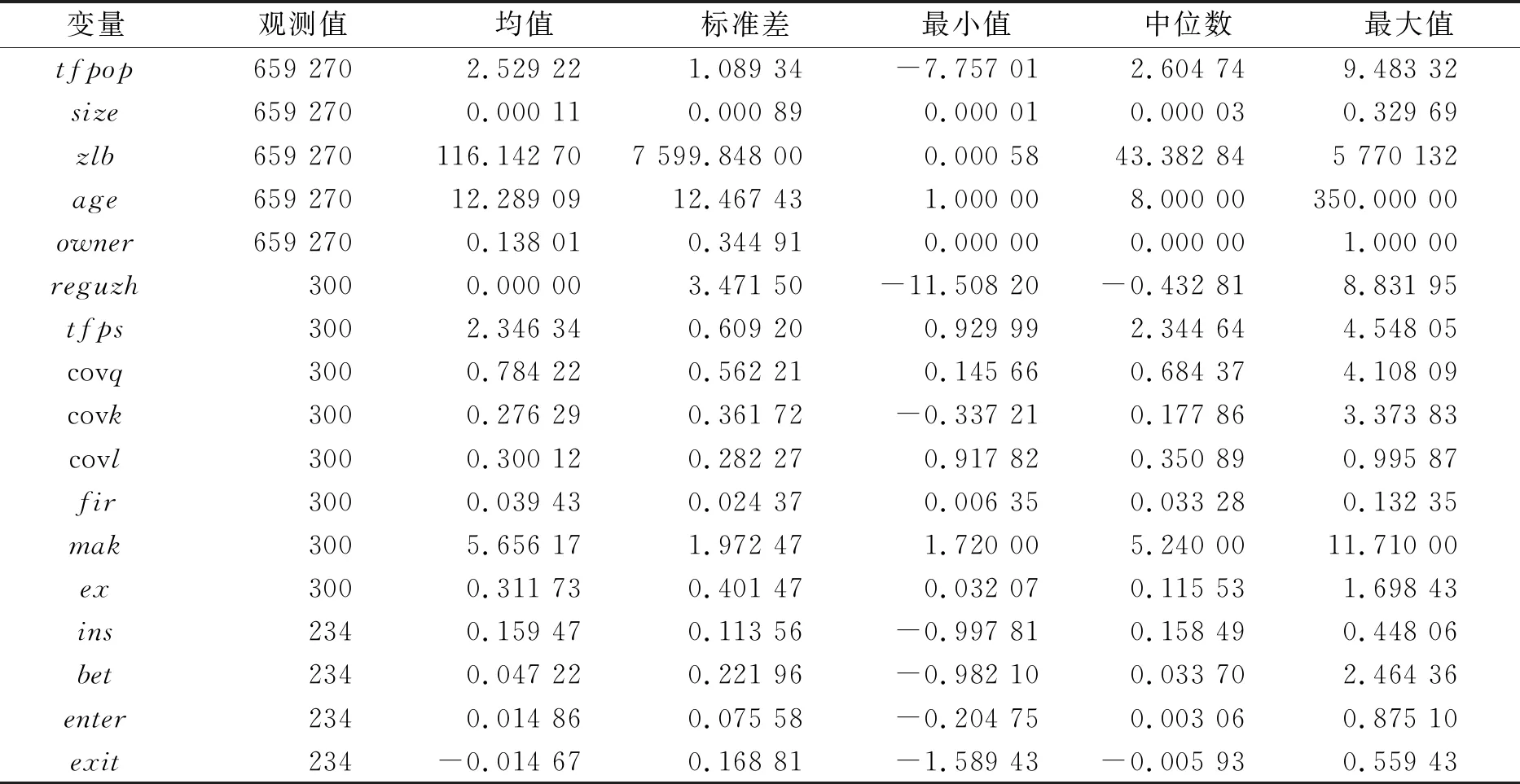

被解释变量数据来源于国家统计局1998—2007年中国工业企业数据库,按往常进行整理(聂辉华等,2012;连玉君等,2012;Brandt等,2014;杨汝岱,2015)。使用OP非参数方法计算企业全要素生产率。使用静态OP方法以省级为单元测算平均全要素生产率,使用各工业企业剔除价格影响后的工业增加值占省级总工业增加值比重计算产出份额的协方差,使用各工业企业固定资产原值减上年固定资产原值计算各企业投资,使用各企业投资占省级总投资比重计算资本份额的协方差,使用各企业从业人数占省级总从业人数的比重计算劳动份额的协方差。使用动态DOP法测算企业内贡献、企业间贡献、企业进入贡献与企业退出贡献数据。环境规制指标数据来源于《中国统计年鉴》《中国环境年鉴》。企业层面控制变量数据来自于中国工业企业数据库,省级层面控制变量数据来自于中国统计年鉴及各地方统计年鉴,其中市场化程度数据来自于樊纲等(2011)计算市场化指数数据。各变量数据描述性统计见表1。从标准差来看,zlb

的标准差较大,说明数据离散较大,只是作为控制变量,所以不做重点讨论。其他指标数据相对较为平稳。

表1 描述性统计

四、研究设计

(一)模型构建

环境规制与企业全要素之间存在非线性关系(原毅军等,2014;张成等,2011)。为了考察环境规制对企业全要素生产率的影响,本文构建门槛模型,可以有效地避免线性模型通过加入二次项、三次项等表达非线性时产生高度共线性的问题,一门槛模型构建如下:

tfpop

=β

+β

reguzh

·1(reguzh

≤γ

)+β

·reguzh

·1(reguzh

>γ

)+αX

+μ

(22)

tfps

=φ

+φ

reguzh

·1(reguzh

≤δ

)+φ

·reguzh

·1(reguzh

>δ

)+λX

+μ

(23)

其中,1(·)代表示性函数,当不满足括号内取值范围时其值为0,反之为1。以环境规制为门槛变量取值是否大于门槛值γ

、δ

,区间被一分为二,两个区间分别采用斜率值β

、β

与φ

、φ

。X

代表控制变量,X

包括企业规模(size

)、资本劳动比(zlb

)、企业年龄(age

)与企业所有制类型(owner

);X

包括金融发展程度(fir

)、市场化程度(mak

)与贸易自由化程度(ex

)。在一门槛的基础上可以构建二门槛模型,以及多门槛模型,以二门槛为例构建如下:

tfpop

=β

+β

reguzh

·1(reguzh

≤γ

)+β

·reguzh

·1(γ

<reguzh

≤γ

)+β

·reguzh

·1(reguzh

>γ

)+αX

+μ

(24)

tfps

=φ

+φ

reguzh

·1(reguzh

≤δ

)+φ

·reguzh

·1(δ

<reguzh

≤δ

)+φ

·reguzh

·1(reguzh

>δ

)+λX

+μ

(25)

其中γ

<γ

,δ

<δ

,分别为一门槛与二门槛,在固定一门槛值时估计二门槛值。(二)实证分析

1.环境规制对微观企业层面全要素生产率的门槛效应

当企业全要素生产率(tfpop

)为被解释变量,企业规模(size

)、资本劳动比(zlb

)、企业年龄(age

)与企业所有制类型(owner

)为解释变量,对环境规制(reguzh

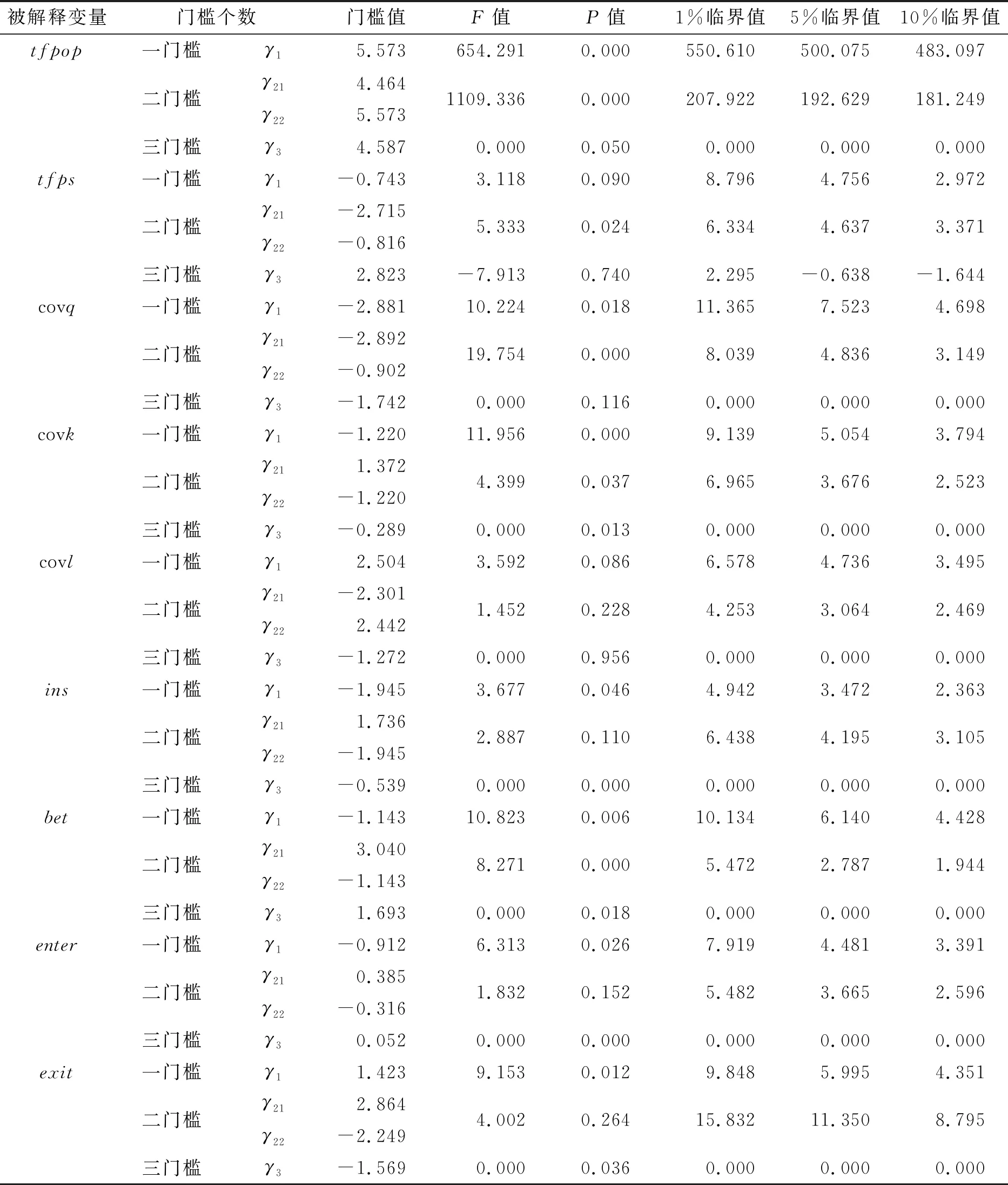

)不存在门槛、存在一个门槛与存在两个门槛分别进行估计,使用自抽样法(bootstrap)反复抽样500次得到门槛效应检验结果见表2中tfpop

所对应行。由表2可知,当环境规制(reguzh

)为门槛变量时,可得到以下结论:F

统计量在一、二门槛中,P

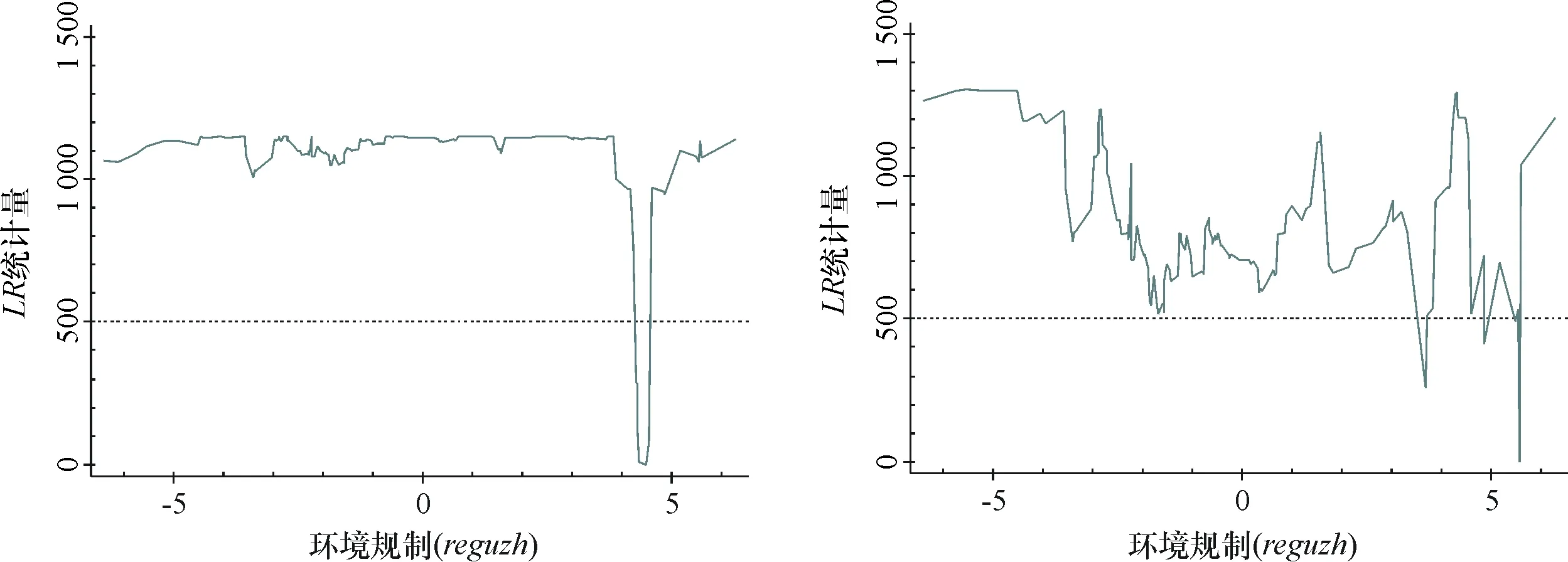

值均小于0.01,至少在1%的显著性水平下通过检验,因此模型最好的选择是两个门槛值,与之相对应的似然比函数见图3,根据门槛原理门槛值是似然比统计量LR

趋近于0时对应的γ

值,两个门槛值分别为4.464与5.573,为真实有效存在的门槛值。

表2 环境规制的门槛效应

表3 环境规制对企业全要素生产率影响的门槛参数回归估计

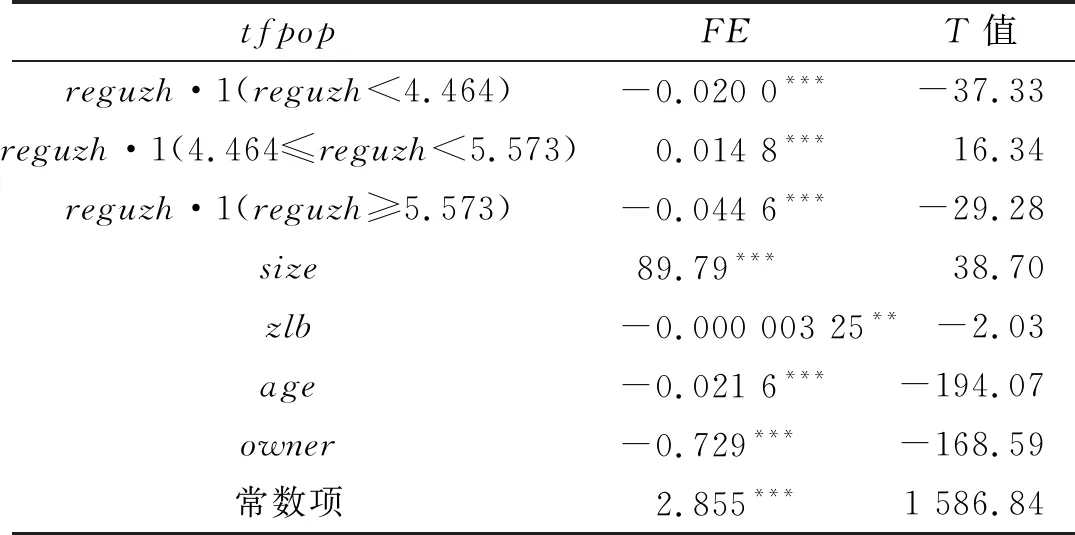

环境规制对tfpop

的门槛参数估计结果见表3。由表3可知,当环境规制强度小于4.464时,对应的估计系数为-0.020 0,在1%的显著性水平下通过检验;当环境规制强度大于等于4.464,且小于5.573时,对应的估计系数为0.014 8,在1%的显著性水平下通过检验;当环境规制强度大于等于5.573时,对应的估计系数为-0.044 6,在1%的显著性水平下通过检验。估计系数符号变化为“负正负”,表明环境规制对企业全要素生产率的影响经历先下降后增加再降低的“倒N形”过程。经济学解释是因为过低的环境规制强度对企业来说存在遵从成本,不会使企业进行技术升级;环境规制强度超过一定门槛,倒逼企业进行生产设备的更新,使用更先进的生产技术,产生强波特效应。但并不能说明环境规制越强越好,环境规制强度超过企业所能承受的范围,也会降低企业全要素生产率,产生弱波特效应。所以适度的环境规制有利于企业全要素生产率的增加,产生强波特效应。2.环境规制对静态OP分解结果的门槛效应

(1)环境规制对宏观省级层面全要素生产率的门槛效应。以省级全要素生产率平均值(tfps

)作为被解释变量,以环境规制(reguzh

)作为门槛变量,解释变量为金融发展程度(fir

)、市场化程度(mak

)与贸易自由化程度(ex

)。同样自抽样500次,门槛效应检验结果见表2中tfps

所对应行,可得门槛模型最好的选择是两个门槛,与之对应的LR

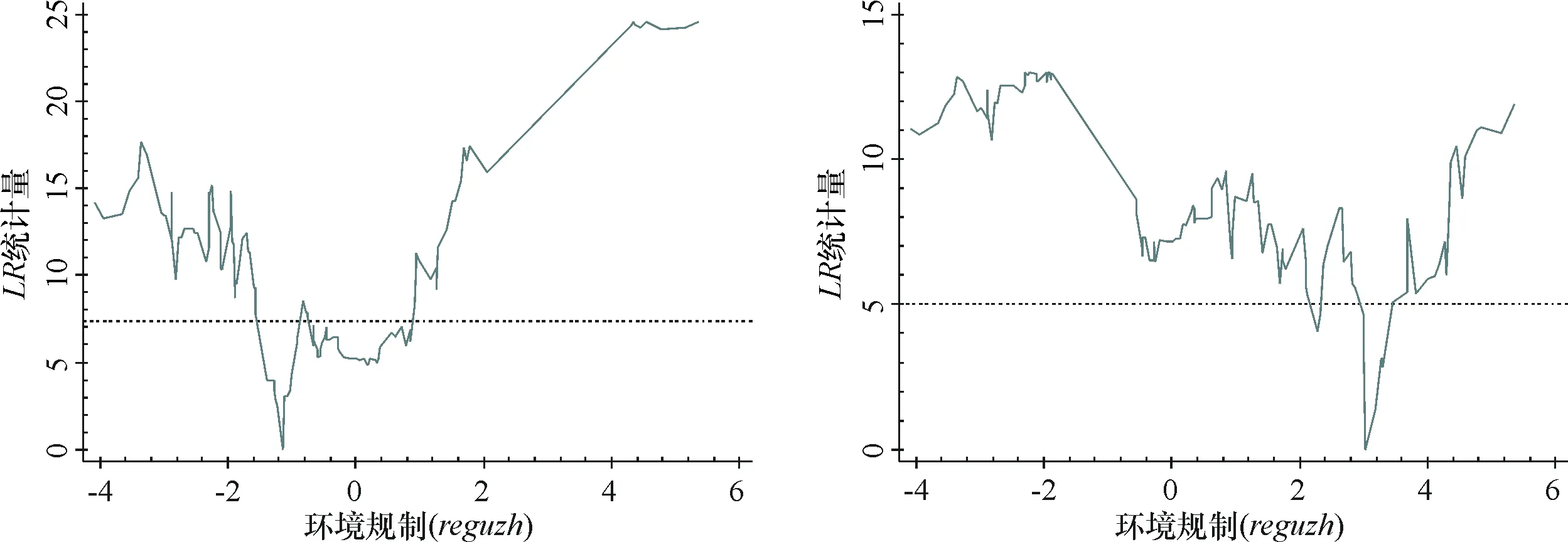

似然比函数见图4,两个门槛值分别为-2.715和-0.816,是真实有效的门槛值。

图3 tfpop对应环境规制双门槛的估计值

图4 tfps对应环境规制双门槛的估计值

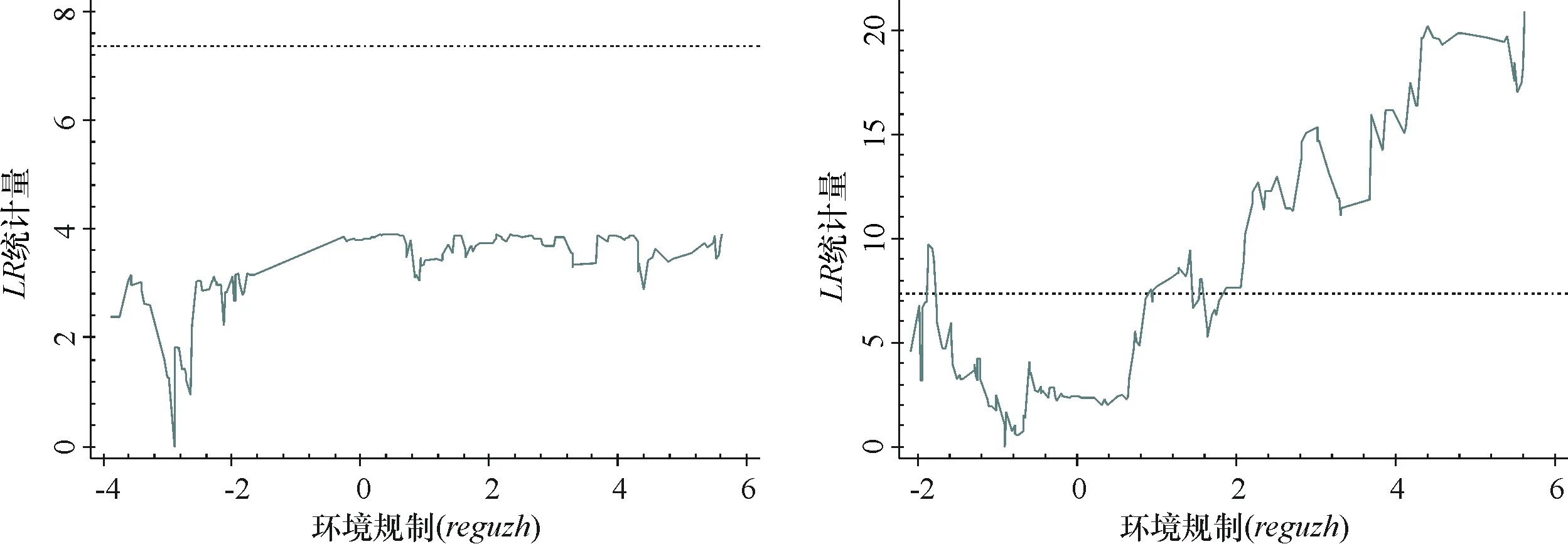

图5 covq对应环境规制双门槛的估计值

图6 covk对应环境规制单门槛的估计值

图8 ins对应环境规制单门槛的估计值

图10 bet对应环境规制双门槛的估计值

图11 exit对应环境规制单门槛的估计值

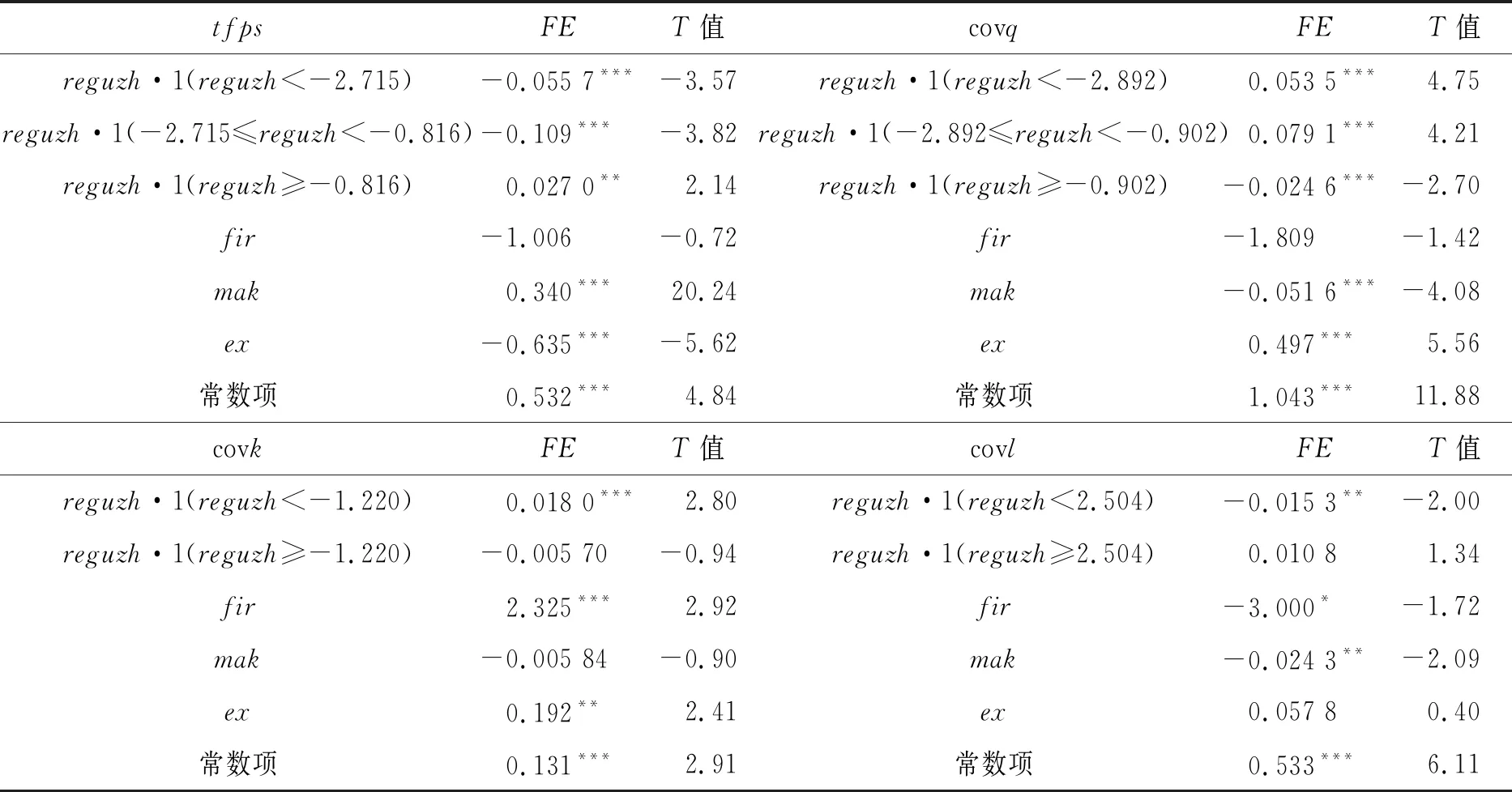

环境规制对tfps

的门槛参数估计结果见表4。由表4可知,当环境规制强度小于-2.715时,对应的估计系数为-0.055 7,在1%的显著性水平下通过检验。当环境规制强度为大于等于-2.715,且小于-0.816时,对应的估计系数为-0.109,在1%显著性水平下通过检验。当环境规制强度大于-0.816时,对应的估计系数为0.027 0,在5%的显著性水平下通过检验。环境规制对tfps

影响的估计系数符号变化为“负负正”,表明环境规制对省级全要素生产率平均值的影响存在“U形”变化,经历先下降再上升的趋势。与企业层面的“倒N形”关系不同的统计原因是省级层面平均数据没有企业层面数据变动那么敏感,经济原因是各省地方政府肩负着经济发展的责任,不会采取过强的环境规制抑制当地的经济发展。(2)环境规制对产出份额的门槛效应。以产出份额的协方差(covq

)作为被解释变量,环境规制(reguzh

)作为门槛变量,反映环境规制是否会使高生产率企业贡献更多的产出份额。门槛效应检验结果见表2中covq

对应行,可得门槛模型最好的选择是两个门槛,与之对应的LR

似然比函数见图5,相应的门槛值分别为-2.892和-0.902。环境规制对covq

的门槛参数估计结果见表4。由表4可知,环境规制对产出份额协方差影响的估计系数变化为“正正负”,存在一种“倒U形”关系。先是增加产出份额的协方差,之后降低产出份额的协方差。经济学解释是,适度的环境规制增加有利于高生产率企业贡献更多的产出份额,限制低生产率企业产出份额的增加,淘汰落后产能,为高生产率企业提供更多市场空间。(3)环境规制对资本份额的门槛效应。以资本份额协方差(covk

)作为被解释变量,环境规制(reguzh

)作为门槛变量,反映环境规制是否有利于高生产率企业获得更多资本份额。门槛效应检验结果见表2中covk

中所对应行,可得门槛模型选择个二门槛,但进一步回归结果表明一门槛回归结果显著性水平优于二门槛,因此选择一门槛模型,与之对应的LR

似然比函数见图6,一门槛值为-1.220。环境规制对covk

的门槛回归结果见表4。由表4可知,当环境规制强度小于-1.220时,环境规制对应的估计系数为0.018 0,在1%的显著性水平下通过检验。当环境规制强度大于等于-1.220时,其对应的估计系数为-0.005 70,未通过显著性检验。经济学解释是适度的环境规制有利于高生产率企业获得更多的资本份额。环境规制强度增加超过一定门槛值可能不利于高生产率企业获得更多的资本份额,并不是资本不流向高生产率企业,而是企业在过高的环境规制强度下不进行融资生产。从产出角度来说,过高的环境规制将会导致产出减少,此时增加融资,而产出降低,将会降低资本产出比,因为此时不利于融资,而从技术研发角度来说,融资用于技术研发可能会产生很大的不确定性,对于风险偏好较低的经营者来说会降低融资。所以适当的环境规制有利于改善资本配置,使高生产率企业占用更多的资本份额。(4)环境规制对劳动份额的门槛效应。以劳动份额协方差(covl

)作为被解释变量,环境规制(reguzh

)作为门槛变量,反映环境规制是否使高生产率企业获得更多的劳动份额。门槛效应检验结果见表2中covl

所对应行,可得一门槛值模型,与之对应的LR

似然比函数见图7,一门槛值为2.504。环境规制对covl

的门槛参数估计结果见表4。由表4可知,当环境规制强度小于2.504时,环境规制对劳动份额协方差影响的估计系数为-0.015 3,在5%的显著性水平下通过检验。当环境规制强度大于等于2.504时,其所对应的估计系数为0.010 8,未通过显著性水平检验。这说明环境规制不利于高生产率企业占用更多的劳动力资源,产生的原因不在劳动力资源本身,而是高生产率企业不雇用更多的劳动力。高生产率企业一般是资本劳动比较高的企业,资本劳动比越高,资本深化程度越大,有助于技术创新,从而提升企业的生产效率。高生产率企业主要通过生产资本的更新进行生产率的提高,说明环境规制不利于解决就业问题。

表4 环境规制对静态OP分解结果影响的门槛参数回归估计

3.环境规制对动态DOP分解的门槛效应

(1)环境规制对企业内贡献的门槛效应。以企业内贡献(ins

)作为被解释变量,以环境规制(reguzh

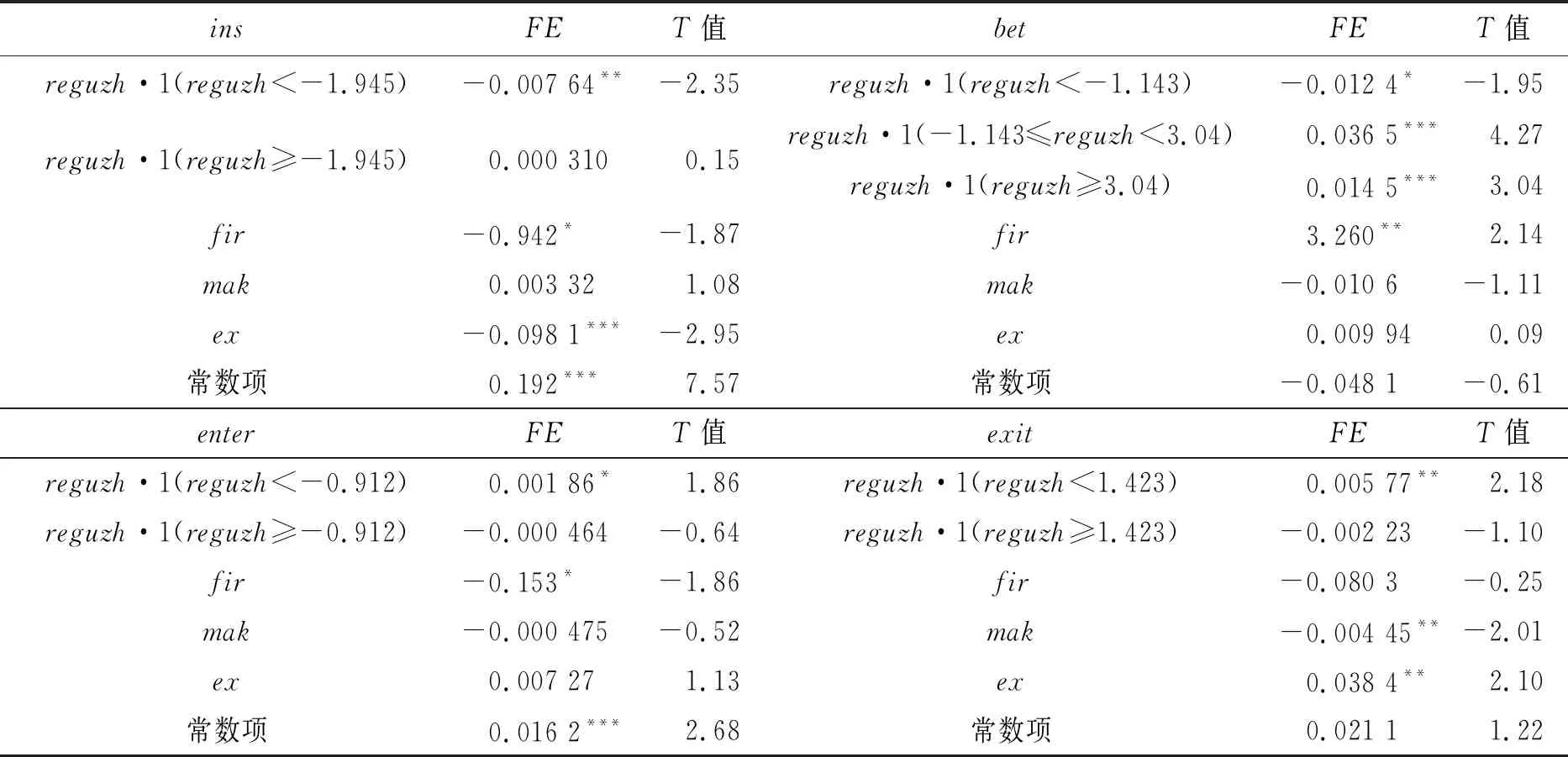

)作为门槛变量,反映环境规制对企业内全要素生产率变化的影响。企业内贡献主要通过企业自身创新的影响。门槛效应的检验结果见表2中ins

所对应行,可得一个门槛,与之相对应的LR

似然比函数见图8,一门槛值为-1.945。环境规制对ins

的门槛参数估计结果见表5。由表5可知,当环境规制强度小于-1.945时,环境规制对企业内贡献影响的估计系数为-0.007 64,在5%的显著性水平下通过检验;当环境规制强度大于等于-1.945时,环境规制对企业内贡献影响的估计系数为0.000 310,未通过显著性检验。经济学解释是环境规制开始不利于企业内技术创新,存在遵从成本,产生挤出效应,但环境规制强度跨过一定门槛值,产生波特效应,向有利于企业内技术创新的趋势发展。(2)环境规制对企业间贡献的门槛效应。以企业间贡献(bet

)作为被解释变量,环境规制(reguzh

)作为门槛变量,反映环境规制对企业间贡献的影响。企业间贡献主要通过企业间资源再配置作用。门槛效应检验结果见表2中bet

所对应行,可得二门槛模型,与之相对应的LR

似然比函数见图10,一、二门槛值分别为-1.143和3.040。环境规制对bet

的门槛参数估计结果见表5。由表5可知,环境规制对企业间贡献影响经历先下降后上升的“U形”变化。经济学解释是环境规制开始不利于企业间资源再配置效应,存在某种壁垒,但环境规制强度跨过一定门槛值,有利于企业间资源再配置效应。(3)环境规制对企业进入贡献的门槛效应。以企业进入贡献(enter

)作为被解释变量,以环境规制(reguzh

)作为门槛变量,反映环境规制对企业进入引起的全要素生产率变化。新进入企业的全要素生产率越高,市场上企业整体全要素生产率水平越高,反之会拉低整体水平。门槛效应检验结果见表2中enter

所对应行,可得一门槛模型,与之对应的LR

似然比函数见图9,一门槛值为-0.912。环境规制对enter

的门槛参数估计结果见表5。由表5可知,当环境规制强度小于-0.912时,其对应的估计系数为0.001 86,在10%的显著性水平下通过检验。当环境规制强度大于等于-0.912时,其所对应的估计系数为-0.000 464,未通过显著性检验。经济学解释是环境规制会提高新进入企业进入门槛,使得更高生产率企业进入,将较低生产率企业排除在外,提高市场上整体生产率水平。(4)环境规制对企业退出贡献的门槛效应。以企业退出贡献(exit

)作为被解释变量,以环境规制(reguzh

)作为门槛变量,反映环境规制对企业退出引起的全要素生产率变化。低生产率企业的退出会提高整体全要素生产率水平,同时低生产率企业退出也会改善资源配置水平,将其所占资源重新配置给高生产率企业,提高资源配置效率。门槛效应检验结果见表2中exit

所对应行,可得一门槛模型,与之对应的LR

似然比函数见图11,门槛值为1.423。环境规制对exit

的门槛参数估计结果见表5。由表5可知,当环境规制强度小于1.423时,其对应的估计系数为0.005 77,在5%的显著性水平下通过检验。当环境规制强度大于等于1.423时,其所对应的估计系数为-0.002 23,未通过显著性检验。环境规制强度的增加会提高企业退出数量,优化市场上企业存活质量。低生产率企业退出有利于整体生产率水平的提高。环境规制强度变化跨过一定门槛值,企业退出贡献下降的原因之一是我国市场机制没有很好地发挥作用,政府考虑到社会稳定目标,使得僵尸企业的存在影响了低生产率企业退出,进而影响到企业退出贡献的作用。

表5 环规规制对动态DOP分解结果影响的门槛参数回归估计

五、结论与政策启示

(一)结 论

第一,理论研究表明,环境规制使企业存在遵从成本、强波特效应与弱波特效应。遵从成本的存在使得环境规制降低了企业生产率,当环境规制强度增加时,倒逼企业进行技术创新,进而产生的创新补偿效应可以弥补遵从成本,即强波特效应。这使得企业生产率存在先下降再上升的“U形”变化。但环境规制强度再增加,创新补偿效应无法弥补遵从成本,使得生产率存在再下降的“倒N形”变化,即弱波特效应。实证研究表明,环境规制与微观企业全要素生产率存在着“倒N形”关系,随着环境规制强度的增加,先是降低企业全要素生产率,之后增加企业全要素生产率,过强的环境规制再次降低企业全要素生产率,证明了遵从成本、强波特效应与弱波特效应的存在。环境规制与宏观省级平均全要素生产率存在“U形”关系,先降低后增加全要素生产率,存在遵从成本,跨过一定门槛之后才产生强波特效应,不存在弱波特效应,统计原因是省级层面数据没有企业层面数据变动敏感,经济原因是政府的经济发展责任强于环境规制要求。

第二,将全要素生产率进行分解,分为企业自身技术创新与资源配置的改善。环境规制有利于高生产率企业获得更多资源,贡献更多产出,淘汰低生产率企业,提高企业进入门槛,改善资源配置,最终提高整体生产率水平,推动企业高质量发展。实证研究表明,适度的环境规制增加产出份额的协方差,有利于高生产率企业贡献更多产出份额,限制低生产率企业产出份额,淘汰落后产能。适度的环境规制增加资本份额的协方差,有利于高生产率企业获得更多的资本份额,改善资本配置。环境规制降低劳动份额的协方差,不利于解决劳动力就业问题。低强度的环境规制不利于企业内贡献的全要素生产率变化,也不利于企业间贡献的全要素生产率变化。适度的环境规制有利于企业内贡献与企业间贡献的全要素生产率变化。企业内贡献的全要素生产率变化源于企业自身成长带来的技术创新,企业间贡献的全要素生产率变化源于企业间资源再配置效应。环境规制有利于提高企业进入门槛,增加企业进入贡献的全要素生产率变化。环境规制淘汰更多低生产率企业,增加企业退出贡献的全要素生产率变化。

(二)政策启示

第一,较好地解释了“环保限产”的影响。环保限产可以限制低生产率企业产出,甚至淘汰低生产率企业,提高企业进入门槛,增加高生产率企业的产出,改善资源配置,推动企业高质量发展。因此适度的环境规制强度可以作为推动企业高质量发展的长期抓手,以此深化供给侧结构性改革。

第二,保持环境规制强度的适度性,优化调整环境规制结构。由于各地区的企业发展状况千差万别,一刀切的环境规制政策会出现“水土不服”,不利于推动企业高质量发展。进一步将环境规制措施下沉到企业层面。中国现有环境规制体系中仍以命令控制型环境规制为主,市场激励型环境规制为辅。命令控制型环境规制具有简单易操作、见效快等优点,也存在激励性不足、执法成本高、寻租空间大等缺点。市场激励型环境规制具有激励性强的特点,不仅能够降低环境执法成本,而且能够增加政府收入。