纸浆期货市场回顾及2021年展望

2021-04-19 16:36郑玮

造纸信息 2021年3期

郑玮

核心提示:纸浆期货上市2年来的走势可以大致分成加速下行、底部盘整以及加速上行3个阶段。文章回顾了各个阶段的价格走势和核心逻辑。从供应、需求、库存和利润等多个角度,全面探讨当前浆纸产业链基本面的现状和主要矛盾,推演纸浆市场未来逻辑,并展望2021年纸浆市场变化。

1 纸浆市场回顾

2018年11月27日,纸浆期货挂牌上市。上市至今,纸浆期货呈现“U”型走势(见图1)。从上市初期的加速下跌,到历经一年的底部盘整,再到2020年下半年开始的价格重心上移。2020年注定是纸浆期货难忘的一年,4月扩充交割品牌,6月引入做市商,9月首次推出贸易商厂库交割制度,同月交割结算价格授权挪威交易所,年末期货价格不断创下上市以来的新高。

1.1 加速下行阶段

从上市到2019年6月底,纸浆期货加速下跌,纸浆市场的主要逻辑围绕着宏观和需求展开。

在纸浆期货上市前夕,纸浆外盘报价高位横盘数月,下游纸企利润受到严重挤压,市场呈现高库存和弱需求的局面。偏空的基本面格局叠加悲观的宏观预期,纸浆期货上市首日跌停,随后盘面震荡偏弱运行。

2019年前2个月浆价出现短暂上涨。此时虽然基本面依旧偏空,但节前补库导致需求小幅回升,同时央行降准,前期偏悲观的宏观预期向好,浆价震荡上行,主力合约收盘价达到5670元/t,创上市以来第一个高点。

2019年3月开始,文化用纸春季旺季需求表现不及预期,由于发布的经济数据而使宏观情绪再度转空,浆价震荡下行随后企稳。5月下游正式步入淡季,浆价屡创新低。

1.2 底部盘整阶段

2019年下半年到2020年上半年,纸浆价格底部盘整了一年时间。

2019年7月初,在G20利好、浆厂减产以及林产品公司罢工等事件多重叠加下,低迷了2个月的纸浆市场得到提振,多头情绪高涨。随后利多出尽,浆价迅速回落。之后几个月也出现了几次利多事件,浆价小幅提振,但由于基本面支撑力度有限,盘面每次都迅速回落并且不断刷新低点。

从2019年12月开始,一季度宏观经济预期持续改善,不仅是纸浆市场,整个大宗商品市场都得到提振。在一季度宏观经济阶段性企稳预期背景下,加之春节前下游补库启动,盘面得到持续反弹,直到新冠疫情中断了此次反弹节奏。

2020年新冠疫情爆发,春节期间悲观情绪积累,节后首日刷新上市以来新低,当日利空情绪出尽,盘面向上修复。随着国内疫情得到有效控制,停工企业陆续复工复产,国内需求迅速恢复,盘面持续反弹。4月,纸浆需求进入淡季,浆价开始慢跌,主力合约最终跌破4400元/t。

1.3 加速上行阶段

2020年下半年,在中长期利好预期下纸浆价格重心上移,紧接着出现连续3个月的加速上行。

7月以来,宏观面提振大宗商品市场,低估值品种轮换上涨,纸浆也出现了估值修复行情。在需求旺季预期下,浆和纸价格共振,同时“限塑令”和“禁废令”开始引起广泛关注,纸浆价格重心缓慢上移。

进入11月,以造纸产业长周期底部走出为前提,加之宏观春季躁动行情启动,配合着“限塑令”和“禁废令”需求题材炒作,纸浆期货加速上涨,带动产业链各个环节的大额涨价函齐发,从而进一步推高纸浆期货价格,不断创纸浆期货上市以来新高。12月31日主力合约收盘价为5746元/t,突破前高的5670元/t,与年初相比涨幅达到24.6%。1月29日主力合约收盘价为6702元/t,与12月底相比涨幅达到16.6%。

2 纸浆产业链现状

2.1 针、阔叶木浆供应需分别讨论

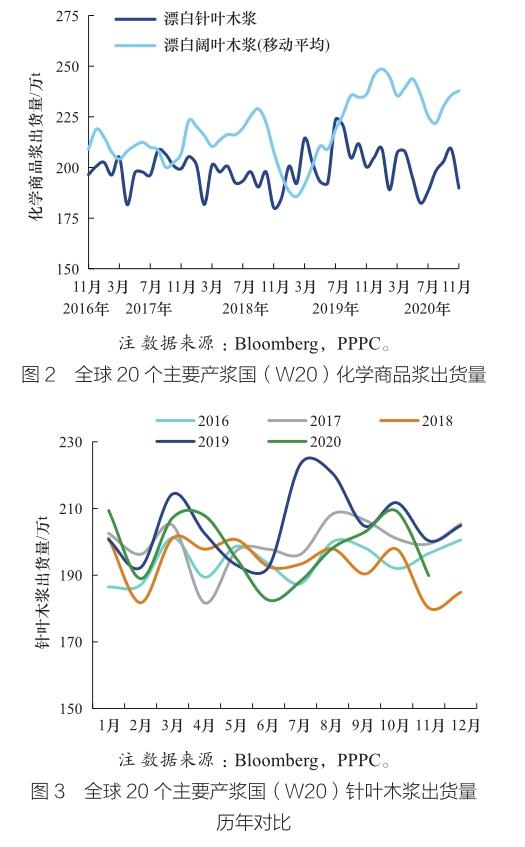

全球化学浆未来5年产能变化相对稳定,产能增量主要来自阔叶木浆。全球针叶木浆发运量回归正常水平,阔叶木浆发运量仍处于历史高位(见图2)。据 PPPC数据显示,2020年11月全球20个主要产浆国针叶木浆出货量同比下降5.2%,1—11月累计同比下降3.4%,与2019年下半的年高出货量相比,2020年以来针叶木浆出货量处在近5年正常水平(见图3)。2020年11月全球20个主要产浆国阔叶木浆出货量同比下降1.0%,1—11月累计同比增长8.5%,阔叶木浆出货量一直处在历史高位。

我国纸浆进口量维持高位,增量主要在于阔叶木浆。根据海关总署数据,2020年全年我国进口纸浆同比增长12.7%;其中12月进口纸浆249.3万t,环比下降11.6%,同比增长14.4%。分品种看,12月针叶木浆进口78.71万t,同比增長10.6%,环比下降1.9%,全年累计同比下降0.6%(见图4);阔叶木浆进口112.78万t,同比增长25.2%,环比下降15.7%,全年累计同比增长16.7%(见图5)。

2.2 长中短周期下的需求不同

全球印刷书写纸需求本身就一直处在下行通道,如果没有新冠疫情影响,2020年全球印刷书写纸需求原本就低于往年水平。疫情带来居家办公、线上办公、线上展会等场景运用,重创全球印刷书写纸需求。5月,全球印刷书写纸需求达到历史新低。

随着欧美地区复工推进,全球印刷书写纸需求5月开始逐月修复,环比增速转正,同比降幅连续收窄。如果与年初疫情爆发前水平相比,其实需求已经修复至相对正常水平。根据PPPC最新数据,11月全球印刷书写纸需求环比增速再次由正转负。11月全球未涂布机制纸和涂布机制纸总需求环比下降7.9%,同比下降18.0%(见图6)。

疫情对国内需求的影响更多地叠加了春节假期效应。2020年前2个月机制纸及纸板产量同比大幅下滑17.8%,国内需求受到短暂冲击。随着国内疫情得到有效控制,复工复产顺利进行,从3月开始机制纸及纸板单月产量便迅速恢复至正常水平。2020年全年我国机制纸及纸板产量累计同比增长0.8%;其中,12月产量1209.9万t,同比增长2.9%,连续3个月单月产量创历史新高(见图7)。

中长期需求逻辑在于“主题类图书”和“高档包装纸潜在需求”。一方面,对于文化用纸来说,2021年是文化用纸市场的一个关键节点,主题类图书有望继续支撑2021年的文化用纸市场。另一方面,包装纸的两个热点问题“限塑令”和“禁废令”需要从概念落到实际,政策的实施也在逐步推进并非一刀切。此时需转向关注项目投产进度、政策实施进度,最终能增加多少需求,以及何时会带来需求的新变化。

2.3 关注隐性库存的消化情况

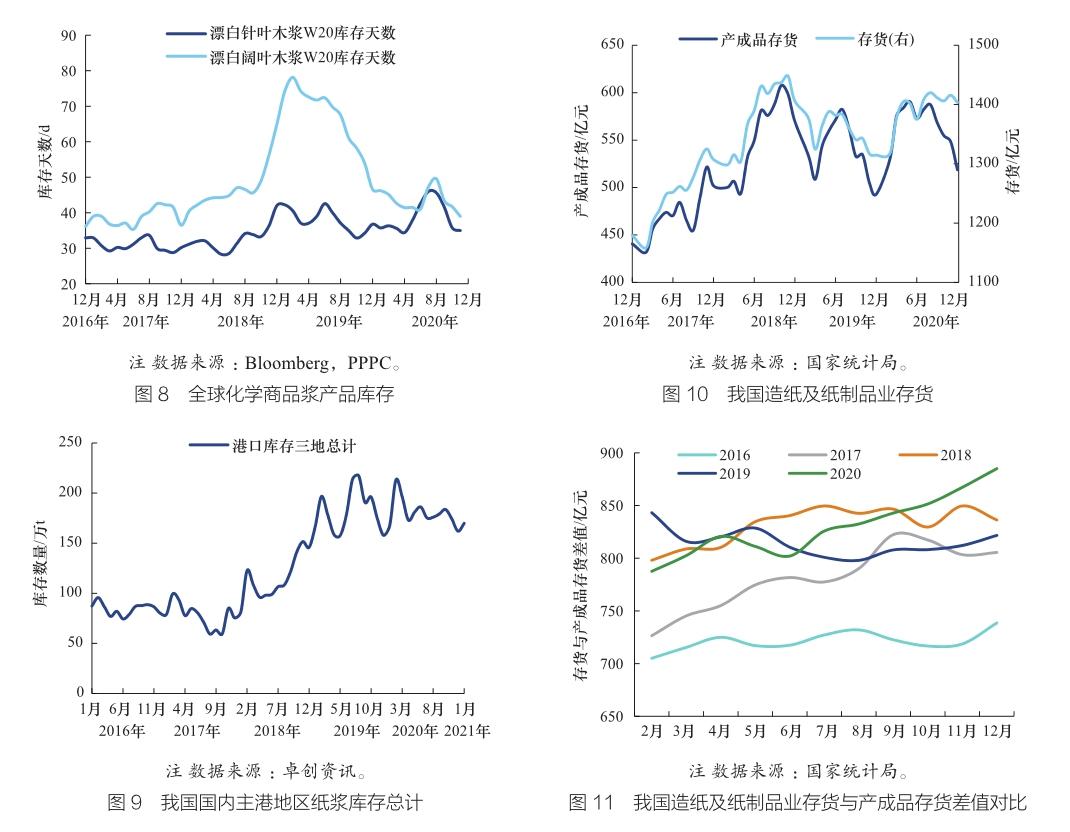

全球生产商纸浆库存天数已降至正常水平。据PPPC数据显示,11月全球生产者纸浆库存天数37天。其中针叶木浆35天,较上月减少1天,较2019年同期增加1天;阔叶木浆39天,较上月减少3天,较2019年同期减少15天(见图8)。

港口库存处于新的平衡状态,关注其他环节的库存情况。根据卓创资讯样本数据显示,截至2021年1月底,国内青岛港、常熟港、保定地区纸浆库存较2020年12月末增长4.8%,较2020年1月末增长1.2%。自纸浆期货上市以来,样本港口纸浆库存量维持在180万t上下浮动,港口库存目前处在新的平衡状态(见图9)。2020年全年纸浆进口量同比增长12.7%,但港口库存并未出现明显累库,需要关注其他环节的库存情况。

我国造纸及纸制品业存货与产成品存货差值创历史新高。2020年12月,造纸及纸制品业存货同比增长6.8%,环比下降0.8%;产成品存货同比增长5.2%,环比下降5.4%(见图10)。存货与产成品存货均处在下滑状态,但差值创历史新高(见图11)。这意味着从浆厂库存、国内样本港口库存、造纸业产成品库存等环节的库存来看,产业链库存看起来似乎相对正常,而实际上产业链原料库存和半成品库存处于累库状态,这也符合前文提示的关注其他环节的库存情况。

2.4 利潤亮眼但细分纸种分化

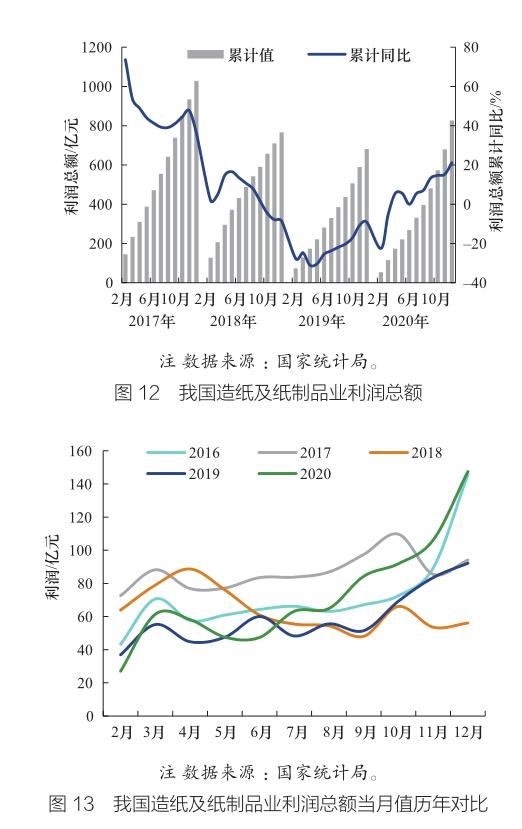

从2019年下半年以来,造纸及纸制品业利润总额累计增速呈V型修复。2020年2月,受新冠疫情影响,利润修复节奏中断。随着国内需求迅速恢复至正常水平,4月累计同比增速年内首次转正,在此之后,累计同比增幅持续扩大。尤其是9月以来,浆和纸共振带动整个造纸产业链利润向好,2020年造纸及纸制品业利润总额累计同比增长21.2%(见图12)。其中12月单月利润总额环比增长38.9%,突破2016年12月的单月利润总额,创下历史新高(见图13)。

从各类纸品的毛利来看,4月在下游淡季氛围下,各类纸品尤其是文化用纸毛利急跌。随后毛利均开始止跌企稳,生活用纸毛利维持弱势,而白卡纸和文化用纸则逐步回升。进入9月浆和纸共振上涨,旺季氛围叠加潜在需求预期,白卡纸价格连续上涨,毛利同样不断走高。而生活用纸和文化用纸由于纸产品价格涨幅慢于纸浆价格涨幅变化,毛利不断挤压。下一步需要观察这两类纸品的毛利情况。

3 2021年市场展望

3.1 造纸产业迎来新周期

在期货上市初期,造纸产业呈现高库存和弱需求的局面,纸浆期货的上市大大缩短了造纸产业的下行周期。2019年底产业长周期的底部已经形成,但向上驱动不足,随后疫情导致长周期底部再次确认的时间有一定延后。随着造纸产业长周期底部慢慢走出,加之宏观春季躁动行情启动,配合“限塑令”和“禁废令”需求题材炒作,纸浆期货不断创下历史新高。当前供应端的主要矛盾在于阔叶木浆。机制纸及纸板连续3个月单月创历史新高,产业链库存处于新的平衡状态,产业链利润同样创下历史新高,造纸产业已经处在新一轮的景气周期,纸浆期货加速了这一景气周期的形成,产业链各个环节需要适应快节奏的周期变化。

3.2 预期与现实博弈加剧

造纸产业已经处在新一轮的景气周期。但是由于需求端已经恢复至正常水平,供应端一直以来也相对稳定,基本面并不存在明显的供需结构错配。春节前下游及终端备货慢慢转淡,但对节后传统的春季旺季存在预期,节后的旺季表现就是关键。这意味着从前期关注需求题材炒作和产业链环比向好的简单逻辑,正式进入到预期和现实的博弈,由关注绝对变化转向关注相对变化。同时面临宏观环境的不确定性和结构性差异,更加考验节奏的把握。

3.3 产业链产融结合升级

上市初期,产业客户以贸易类客户为主,企业利用纸浆期货进行套期保值,锁定利润,企业完成采购的同时,建立空单对现货库存或者在途库存进行保护,降低经营管理风险,提升企业竞争力。随着市场参与者的逐渐丰富,纸浆期货创新了纸浆定价模式,点价交易新模式开始在现货贸易中广泛推广。

随着产业周期变化节奏加快,纸浆期货带动产业链产融结合升级。除了现货库存和在途库存管理,采购计划管理也是企业风险管理的核心。企业利用期货锁定远期纸浆采购成本,建立多单补充远期库存,平滑现货价格波动带来的市场风险。未来如果上市纸产品相关期货,造纸产业链品种逐步完善,企业可以更加灵活运用期货衍生品工具,进行跨品种套利,锁定纸张生产利润。

猜你喜欢

中国房地产业·上旬(2021年4期)2021-04-27

国际木业(2019年2期)2019-09-10

造纸信息(2019年9期)2019-09-10

造纸信息(2019年12期)2019-09-10

小天使·六年级语数英综合(2018年8期)2018-09-17

今日印刷(2017年8期)2017-10-22

印刷技术·数字印艺(2017年1期)2017-03-01

前卫文学(2016年3期)2016-07-01

印刷技术·数字印艺(2015年1期)2015-03-10

小学教学研究·新小读者(2014年3期)2014-02-19