数字经济下区块链技术与审计工作的融合探索

2021-04-13 07:42彭玉兰

科技创新导报 2021年32期

彭玉兰

数字经济在时代的不断发展变迁之下迎来了蓬勃发展,而在数字经济当中最具有代表性的通用技术——区块链的存在,正逐渐蔓延到不同领域的应用当中,在实现强有力的科技审计以及信息化建设的背景当中,审计工作的信息化建设基于全民的重视不断加深了建设,而区块链技术以其优越的应用特点,进一步实现了更加智能的审计工作,实现审计模式的创新改革,从而促使审计与区块链的融合成为了必然发展趋势。

Exploration on the Fusion of Blockchain Technology and Audit Work under Digital Economy

PENG Yulan

(Fuzhou Audit Bureau, Fuzhou, Jiangxi Province, 344000 China)

Digital economy is booming with the continuous development and changes of the times, and the existence of blockchain, the most representative general technology in digital economy, is gradually spreading to the application of different fields. In the background of realizing strong scientific and technological audit and information construction, the information construction of audit work has been paid attention to by the whole people on the basis of continuous deepening of the construction, and blockchain technology with its superior application characteristics, to further achieve more intelligent audit work, audit mode innovation and reform, so as to promote the integration of audit and blockchain has become an inevitable development trend.

Digital economy; Audit; Block chain; Informatization

基于现代化经济与科技的双重进步,为信息化与数据化的发展奠定了基础,其作为现代生产当中必不可少的要素内容,逐渐推进在我国经济领域当中的应用,进而实现了更加良好的经济增长趋势,有助于我国实现经济建设的蓬勃发展。而在数字经济的发展过程当中,依赖于数据的加工处理,实现了以往经济审计工作当中不存在的高效性与精准性,实现更加客观的审计结果的呈现,因此,区块链技术的问世全面突破了传统的审计模式,在不同的审计工作当中,对于区块链审计结构的融合应用需要进一步深入研究。

1.1 技术局限下的安全风险

数字经济环境当中,很多情况下会应用到互联网手段实施审计工作,但这其中还存在着诸多的问题有待解决。首先,在审计机构当中,基于互联网对被审计机构进行相关数据采集的过程当中难免会存在着数据不清晰的问题。在以往人工模式的审计工作当中,由专业的审计人员按照一定的时间顺序对数据进行全面的记录,保障各个环节都能够建立在严格的签字审核批准下,最终完成系统化的审计工作。在开展审计工作的过程当中,能够基于审计人员、相关负责人以及时间信息记录等进行数据凭证的追溯校验。但是在现代化的互联网审计工作当中,即使能够在互联网环境当中对数据信息进行储存,但是仍旧难以以交易时间进行验证,进而对于各种经济信息的真实性验证存在着较大的困难。进而在这样的数据审计过程当中难以结合实际情况得出分析结果,往往会导致存在着偏差错误的审计意见出现。并且由于这样的环境面临着更加开放的互联网环境,更是难以保障数据信息不被复制盗取,进而数据的安全性無法得到保障。

1.2 抽样审计的狭窄覆盖面

由于我国的数字经济审计环境处于初步发展阶段,因此对于审计工作当中的相关内容建设存在着较为片面的局限性,难以全面覆盖审计对象、周期以及内容。基于实际当中开展的审计工作来讲,难免会应用到抽样审计程序,但是在这样的抽样数据进行审计的过程当中,无法保障对被审计单位当中的各项事务进行事无巨细的审计。由于建立在数量庞大的审计业务实施过程当中,促使经济业务难以被全面的审计,导致盲区的出现,严重影响到审计结果的真实可信度。基于审计疑点以及各种线索的遗漏,往往会出现严重的差错影响到最终审计的质量。由于我国近年来在发展过程当中面临着更加严格的审计工作,对于被审计单位当中的经济活动合法性审计更为严苛,对于相关单位当中的资金管理工作的审计以及内部的控制审计等较为匮乏,进而难以全面覆盖审计内容,促使财务以及会计信息的监督核查等工作内容难以在审计周期内完成。因此会导致不法分子利用这样的滞后审计时间进行财务信息的造假,促使会计信息核算出现严重的错报风险。

1.3 人为应用计算机辅助干预

在数字经济时代的审计环境当中,大多数的审计工作需要依赖于计算机的应用,进而在更加先进的软件应用下实现高效的审计工作,例如常见的Excel、Word等软件的应用,同时也会应用到部分开发完成的专业审计软件,或是数据库分析软件等。众多的应用软件需要借助于人工的操作才能够完成基础的应用,工作人员借助于软件的辅助,能够实现更加简化的计算、复核、审计数据分析等环节。但由于在人工操作的情况下,难以达到全面的自动化审计,因此,被审计单位当中的经济活动中存在的数据信息的安全性无法得到保障,基于实际存在的各种审计风险等无法通过软件进行识别与警报,需要借助于人工对数据内容进行核实与录入,即使在计算机互联网的应用下,也需要人工干预到审计工作,进而在大量的审计业务下容易出现审计错误的现象,严重损害到被审计单位的操作规范性与正确性。或是由于多种外在因素影响,导致审计人员故意修改审计流程或结果,进而对审计结果的客观性造成严重影响。

2.1 区块链技术的数据安全保障

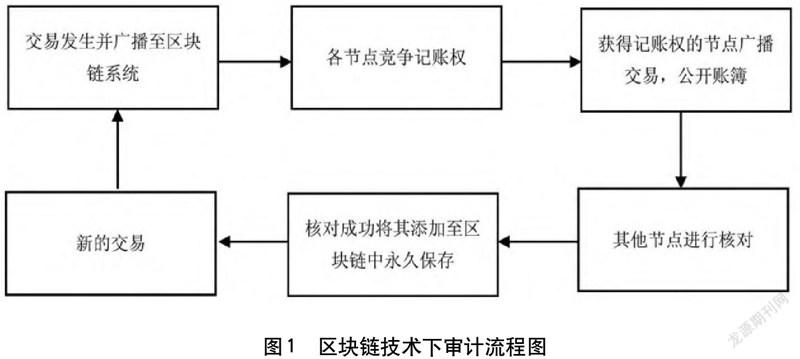

在数字经济环境当中,当发生新的经济交易活动时,区块链能够将这一活动的信息传导至系统的各个角落当中,从而促使区块链系统当中的各个环节能够通过不同的计算方式对相关交易信息进行记录,同时,也能够在这样的记录过程当中形成完全的工作负载证明,进而作为记账权所在,具体流程如图1所示。而在整体系统当中,获取到相应记账权的系统环节,则会将此次经济交易公开,并将其中的各项经济数据信息进行反复核对,以确保其真实可靠,在此区块链当中,保存全过程的经济交易信息,完成交易。区块链技术下的审计运作流程,能够促使各个审计节点互相之间串联结构,同时,也能够应用系统化的管理方法对其中产生的经济交易信息进行整合。从某种角度来讲,区块链下的审计方式更像是第三方的客观见证,保障在独立运行的互联网当中,能够避免外在因素影响数据记录的真实性。在区块链当中,每一个审计节点都能够形成相对独立的审计账目,在完成信息传递之后,能够避免单独修改某一节点信息。与此同时,只有输入完成上一节点的信息,才能够开展下一节点的数据录入,一旦某一节点当中存在着不认可数据的情况,则被认定为数据错误进而拒绝录入,从根本上杜绝了数据伪造的失真性,进一步保证区块链技术下的审计工作的真实可信性。并且,由于在区块链技术当中的审计各个节点相对独立存在,因此,如若面对着各个不同的中心服务器发生病毒故障时,多节点的分布式储存方式能够有效避免数据受到侵害损失。同时,加盖时间戳的记账节点,在完整的电子账本顺序当中,能够实现每一笔可溯源的交易凭证,进而在核验校正下可为审计工作提供完整可靠的线索。在出现疑点的交易数据预警时,能够帮助审计人员依据相应的时间戳进行数据溯源,从而分析交易详情,进一步降低了以往对数据存在删减更改的财务舞弊现象,提高审计结果的可信度。

2.2 逐渐扩大审计覆盖范围

在区块链系统下的审计,能够有效保障每一笔经济交易过程当中所产生的资金信息,在系统当中同步广播,估算到每一区块链网络当中,通过记账节点,从而实现对外广播的新区块构成。保障在通过节点验证后,能够将此类信息数据进一步归纳到区块链网络当中,而完成新数据更改添加的新区块一经确认后,则不可再次进行修改。因此,在区块链技术下的审计工作当中,主要是针对在交易过程当中所产生的全部交易数据为审计对象,保障在真实发生的交易过程当中,能够对全体交易数据进行审计,避免了以往随机抽样的片面审核方式存在的不足。审计人员在区块链技术的应用下行成样本即总体的审计方式,进而在全面覆盖的样本审计分析目标下,可进行以往并未能够延伸到更加广泛的审计区域下的审计工作,达到了更加广阔的覆盖面。审计对象的增加能够有效降低以往抽样审计过程当中出现的工作风险。并且,在区块链技术下的数字经济审计工作,审计人员能够转移工作重心,从而将更多的时间精力延展到企业的绩效与内部控制。审计工作当中实现真实性与合规性的转移,从而促使企业的整体绩效与社会价值全面提升。在更加广阔的审计内容之下,进一步促使审计质量得到改善。同时,根据审计当中所出现的企业数据信息等,实现区块链技术下的审计报告成为更具真实性与战略性的参考报告,能够有效解决企业管理方面出现的分割碎片问题。例如,企业对于资金的掌控,利用区块链技术实现精准支出与拨付,从而调节各管理部门之间的资金控制与追溯程度。

2.3 客观的区块链审计结果

在区块链技术下的审计工作融合能够达到智能合约效果,从而保障在既定的程序代码当中规定审计工作的标准与规则,如若在区块链技术下的审计工作出现打破原有审计标准的情况,则会自动发出警告,从而促使交易过程中的参与者在验证此次交易真实性后,才能够进行交易对接。达到更为严谨真实的时间戳加盖,促使审计人员仅仅需要对警示的相应交易信息进行审计,则可以完成高质量的审计工作,进而在节约时间的同时,提升了审计效率。这样的自动化审计工作能够有效避免以往人工干预的行为发生,由于在区块链技术当中存在着大量的匿名节点,因此,各个节点之间的身份信息具有着一定的保密效果。在交易过程当中,通过对等密钥完成加密传输,从而达到数据的传递交流。与此同时,也可以在区块链审计当中完成审计人员的匿名审计工作,避免了解到审计人员个人信息的情况下,出现外源性压力而产生的人工干扰性结果风险。例如,常见的Rubix区块链技术平台,真正意义上实现了数据库与企业会计的信息对接,从而形成自動化审计效果,提高业务对接透明度的同时,达到全覆盖的审计范围,从而保障审计结果的客观真实性。

数字经济环境当中,实现了对先进技术的应用,在创新审计工作的情况下,能够保障企业的审计工作更加真实、可靠,进而避免了以往可能出现的审计结果失真问题,以相对较好的审计流程,保障企业的经济发展。

[1]程梦瑶.5G+区块链迎接数字经济时代奇点[J].软件和集成电路,2021(11):36-39.

[2]王丹.数字经济时代重塑国家经济审计体制改革模式的思考[J].现代商业,2021(31):178-180.

[3]王莉莉,李小莉.数字经济下区块链技术与审计工作的融合[J].会计之友,2021(21):152-157.

[4]李孟军,乔静静,安志勇.数字经济下“区块链+供应链金融”发展模式探讨[J].质量与市场,2021(20):145-147.

[5]乔鹏程.分布式账本(区块链)与会计理论的逻辑关系探究[J].财会月刊,2021(18):55-61.

[6]赵晓琦,李勇.可审计且可追踪的区块链匿名交易方案[J].应用科学学报,2021,39(1):29-41.

猜你喜欢

科学(2020年5期)2020-11-26

科学(2020年6期)2020-02-06

经济技术协作信息(2018年18期)2019-01-23

传媒评论(2018年4期)2018-06-27

现代企业文化(2018年13期)2018-06-09

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

科学启蒙(2014年10期)2014-11-12