银行盈利何时重回正增长

2021-04-12 03:37刘链

证券市场周刊 2021年12期

刘链

随着银行年报季逐渐进入尾声,截至目前,主要上市大中型银行2020年年报基本披露完毕,平安证券以上市国有大行和股份制银行为口径进行测算(剔除未披露年报的华夏银行),结果显示,2020年全年,上市大中型银行净利润同比增速从前三季度的-7.7%回正至0.5%;其中,盈利表现较好的是邮储银行(同比增长5.4%)、招商银行(同比增长4.8%)和中国银行(同比增长2.9%)。从边际变化的角度来看,与前三季度相比,绝大部分银行的盈利增速均出现明显改善。

年初以来,中国经济整体呈复苏趋势,流动性环境边际收紧,信贷需求较为旺盛,市场对银行股的基本面预期更加积极,年初至今,银行板块累计涨跌幅约为10.82%,在28个申万行业中排名第二。

结合市场来看,银行板块年初以来的超额收益行情仍将延续,核心逻辑如下:第一, 2020年年中以来,中国经济展现出良好的复苏势头将延续,2021年流动性环境趋于收敛,从历史复盘来看,经济修复叠加利率上行的阶段,银行获得超额收益的概率较大;第二,银行内外部资本补充诉求增强,而经济复苏势头延续,银行盈利与让利的矛盾将迎来再平衡,尤其需要积极关注2021年银行业信贷成本释放带来的业绩弹性,行业一季报的盈利表现值得期待。第三,当前银行板块动态PB对应2021年仅為0.85倍,静态估值处于历史16%的分位,板块机构仓位同样位于低位,总体安全边际较为充分。

因此,无论从微观角度还是宏观角度看,整体来说,银行经营的景气度正在提升,从资产质量出清到叠加息差稳定向好的预期,从估值提升到叠加业绩改善预期,银行经营的环境已有明显的改观。

需求受额度掣肘

从实际宏观数据来看,自2020年三季度以来,官方PMI数据保持在50%以上,且生产指数、新订单指数均保持扩张区间,表明生产和需求同步在恢复之中。在工业企业利润方面,2020年全年累计增速为4.1%,12月单月增速更是达到20%,2021年2月PPI同比增长1.7%,创2019年以来新高。根据央行银行家问卷调查,2020年四季度宏观经济预期指数已持续修复至 40.8%,与2017年的平均水平相当。根据Wind一致预期,中国全年GDP增速预计提升至8.77%左右,复苏仍为当前经济的主基调。

从银行内部反馈的信息可知,大多数银行认为2021年(特别是上半年)经济复苏的态势较为确定,但也有部分银行表示下半年经济仍有一定的不确定性因素,需继续关注中国经济自身恢复的斜率、全球疫苗落地推广情况、海外疫情对出口的综合影响等因素,但对中国经济发展的韧性有信心。

那么,随着经济的逐渐修复,银行信贷需求究竟怎么样呢?总体来看,当前银行信贷特征是“需求旺盛,额度相对较为紧张” 。

从信贷需求方面来看,多数银行反映信贷需求较为旺盛。某小银行反馈其项目储备量达到了实际投放量的2倍。在信贷供给方面,多数银行反映当前额度较为紧张。总的来说,大多数银行一季度信贷增量同比少量多增,但增速自然回落。在对公投放的行业分布上,基建、新经济、制造业为信贷投放重点,零售方面消费信贷、信用卡整体有所回暖。而年初房地产集中度监管文件出台后,不少银行放缓了房地产开发贷、按揭贷款的投放力度。

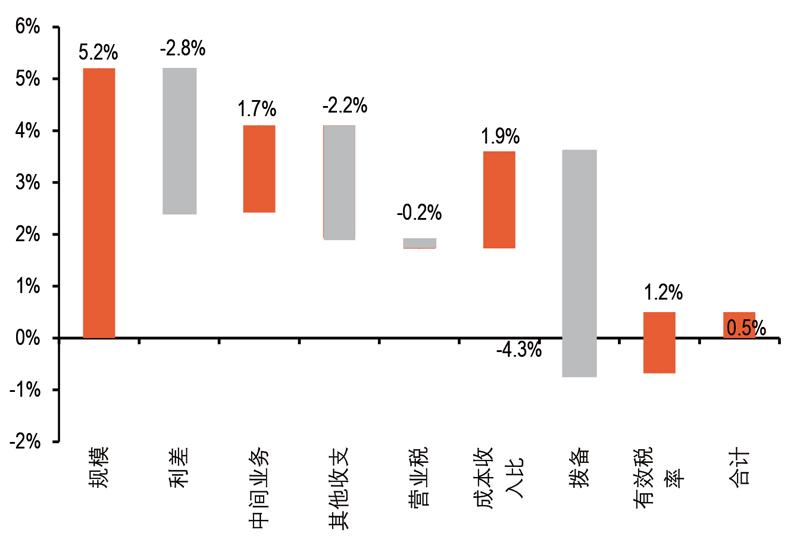

图1:银行业2020年年报净利润同比增速归因分解

资料来源:Wind、平安证券研究所

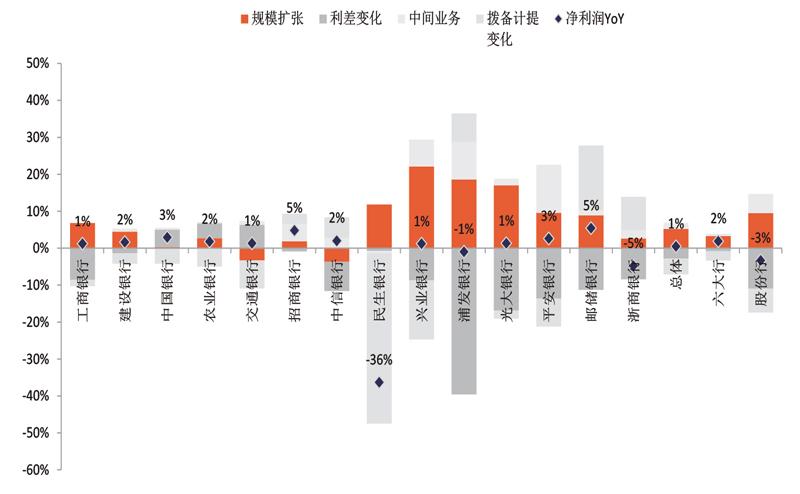

图2:各银行2020年年报净利润同比增速归因分解图

资料来源:Wind、平安证券研究所

从近期的政策来看,政府工作报告已明确全年“货币供应量和社会融资规模增速与名义经济增速基本匹配,宏观杠杆率基本保持稳定”的目标,按名义 GDP+CPI简单预测全年社融增速将回落至11%左右,全年信贷增量或与2020年的20万亿元基本相当,在1-2月新增人民币贷款已达到5.2万亿元的情况下(同比多增约9500亿元),未来的额度确实相对紧张,这与银行反馈的结果基本一致。

对银行而言,它们最关心的永远是“未来”,于是,就当前而言,银行更关注的是新发放贷款定价情况如何?根据国盛证券的调研,银行贷款收益率出现分化,但对公贷款、按揭贷款利率有所回升。多数银行对公新发放贷款收益率、按揭贷款收益率开始企稳并微幅回升,部分中小银行反映新发放普惠型小微贷款利率目前企稳,但还没有出现明显的提升。

对公方面,当前信贷需求较为旺盛,但在额度较为紧张的情况下,企业贷款利率自然而然有上升动力。这也与3月初银保监会国新办郭树清主席的判断“贷款利率将保持稳中略升的态势”基本一致。在小微企业贷款方面,根据政府工作报告,2021年国有大行普惠型小微贷款增速仍要达到30%,考虑到早投放早收益,一般一季度或上半年的竞争会比较激烈,后续需持续跟踪观察。在按揭贷款方面,年初以来房地产成交较为火爆(信贷需求旺盛),但按揭贷款投放相对受限(受额度、集中度管控及区域监管等因素的影响),从融360跟踪的数据来看,全国首套房、二套房按揭利率已连续两 个月提升,比1月提升6BP、4BP至5.28%、5.57%。从重点一线城市可窥一斑,如广州首套房利率提升较快,3月较1月提升25BP至5.15%,北京、上海、深圳基本持平。

信贷需求较为旺盛,信贷利率稳中有升,那么问题来了,银行负债端情况究竟如何呢?由于吸收存款的同业竞争逐渐加大,其增速预计将回落,但存款成本因银行情况不同而有所分化。

根据大多数银行的反映,2021年年初以来,银行存款竞争陡然加剧。在零售方面,居民“存款搬家”的趋势还在继续,且基金、理财等发展势头良好;对公方面,越来越多的政府类、财政类、大型企业,甚至中小企业、村镇的存款都进行“招投标”,不止对招投标资格有严格的要求,定价也逐渐市场化,这增加了银行获取存款的竞争压力。

但值得注意的是,各家银行存款成本率有所分化,如部分国有大行由于对公存款基础较好,并没有感受到存款的压力;部分股份行制银仍在压降结构性存款,随着存款结构的逐渐优化,银行贷款成本率将保持稳定。部分城商行受到对公存款竞争压力的影响,整体存款成本率小幅有所上升;部分农商行异地存款的贡献度逐步提升,新增存款成本率开始明显下降。

根据国盛证券的跟踪分析,从量上看,2月M1增速为7.4%,比2020年已下降 1.2个百分点;M2增速为10.1%,则与2020年年末基本持平,但市场预测全年M2还将继续下降至8.3%左右(与Wind一致预期)。此外,考虑到2021年社融 、信贷增速的回落趋 势,“存款派生” 的力度也将有所减弱,全行业存款增速也将大概率随之下降。从价上看,根据融360数据统计,自2020年9月起,五年期定期存款利率已连续上涨 5个月,而其余定期存款利率已連续上涨 6个月。

这里值得注意的是,2020年下半年以来,政策加强了对存款监管的力度(如下架部分靠档计息、互联网创新型存款、引导部分中小行压降结构性存款),一定程度上减少了中小行“高息揽储”的行为,这或有利于核心负债能力本身较强的优质银行,但在总量增速有限的情况下,竞争压力加剧。

息差有下行压力

根据平安证券把银行收入、利润自上而下进行分解来看,结果显示,上市大中型银行 2020年全年实现净利息收入同比增速为6.2%(2020年三季报为7.5%),增速略有下行。2020年全年,上市银行合计手续费及佣金收入同比增速为6.6%(2020年三季报为5.7%),受利息收入增速放缓与投资收益边际贡献减弱的影响,2020年全年整体营收的增速较前三季度收窄了0.2个百分点至4.6%。不过,需要注意的是,由于大部分银行在年报调整了信用卡业务收入的核算口径,将分期收入从手续费收入调整为利息收入,因此对收入结构会带来一定扰动,但并不影响整体营收。

在整体营收增速放缓的背景下,压缩成本成为各家银行的必然选择,2020年全年,银行营业成本同比增长2%,维持在较低水平。上市大中型银行2020年全年拨备前利润增速为5.5%(2020年半年报为5.7%),大中型银行中增速较快的有股份制银行中的兴业银行(同比增长14.7%)、平安银行(同比增长11.9%)和建设银行(同比增长7.4%)。从拨备计提来看,各家银行2020年四季度拨备计提压力均有所缓释,同比增长16%(2020年三季报为33%),拨备的释放是推动银行业整体盈利改善的主要原因。

对上市大中型银行2020年净利润增速进行归因分析能更清楚地看出银行利润增长的结构,从净利润增速驱动各要素分解来看,对银行业绩最主要的正贡献因素仍是规模扩张。2020年全年,上市大中型银行规模增速贡献净利润增长5.2个百分点,由此可见,规模仍然是贡献银行业绩的最主要因素。

2020年全年,上市大中型银行规模增速贡献净利润增长5.2个百分点,规模仍然是贡献银行业绩的最主要因素。

与此相对应,对银行业绩最主要的负贡献因素是拨备计提。计提的拨备损失增加负面贡献4个百分点,虽然依然对盈利有负面影响,但冲击较前三季度已有明显的收窄,因此,从这个角度看,若经济恢复形势较好导致银行资产质量压力减小,则拨备计提压力也会相应减小,其也是推动盈利增速回正的最主要因素。

另一方面,银行息差的下行基本对冲了资产规模的扩张。利差因素在2020年全年对业绩的贡献为-2.8%,主要源自资产端利率的不断下行。展望未来一至两个季度,银行资产端向上的弹性依然受到制约,因此,银行业整体息差依然面临一定的下行压力。

整体而言,2020年四季度,在收入端因子表现相对平稳的背景下,拨备成为影响盈利的关键因素,考虑到计提力度的边际放缓,银行业盈利增速也将得以重回正增长的轨道。

尽管当前息差仍有下行压力,未来应该如何判断其发展趋势?影响息差变化的因素较多,负债端或成为2021年全年银行息差分化的关键。大多数银行对2021年全年的息差展望为“稳中略降”,但也有少部分中小银行对息差的展望相对积极。

根据国盛证券的分析,影响息差的各项因素很多,以上市银行2020年上半年的资产负债结构为例,资产端贷款、同业资产、投资资产占比分别为55%、6%、29%,负债端存款、同业负债、同业存单占比分别为76%、11.4%、3.8%,各类资产、负债的各细分项目存在定价、期限结构、重定价节奏、产品结构变化等多方面因素的影响,因此,很难从一个维度给息差进行定量并以此判断息差变化的幅度。

以资产端为例来说,虽然银行新发放贷款收益率开始企稳,部分银行对公类贷款甚至开始微幅回升,但我们并不能就此得出结论,银行息差企稳回升,甚至出现向上的拐点。即使在资产端,我们分析判断息差变化时仍要综合考虑以下因素:第一,新发放贷款利率尚不具备大幅度提升的条件,LPR若上调或为强力推动因素;第二,贷款重定价会使得贷款整体利率滞后反映;第三,对大型银行而言,其对公贷款收益率一般低于按揭贷款(如央行公布的2020年四季度按揭贷款利率为5.34%,高于4.61%的企业贷款利率。但在房地产贷款集中度的规定下,不少银行2021年按揭贷款占比或将有所下,这可能会拖累整体贷款收益率的表现;第四,对中小银行而言,小微贷款利率还没有出现明显回升的趋势等诸多因素,都会影响其息差的数据表现。

此外,考虑负债端竞争压力有所加大,且各家银行之间存款成本率的表现有较大的分化,有的银行成本率有上升压力,但也有的银行成本率已开始下行。国盛证券分析后预计2021年负债端或成为银行间息差分化的关键,核心负债能力和议价能力较强的优质银行息差优势有望扩大。

资产质量分化较大

根据上述分析,对银行业绩贡献影响较大的另一个因素是拨备,而拨备计提与银行资产质量的情況息息相关,当前,大多数银行对2021年的资产质量保持稳健颇有信心,不过,尽管存量包袱整体有所减轻,但银行之间资产质量的分化仍然较大。

分类别来看,在零售贷款方面,银行资产质量整体持续改善,在对公贷款方面却存在一定程度的分化,经过2020年一整年的计提和核销,不少银行存量包袱已基本出清,在监管引导继续加大不良贷款处置力度的情况下,这些银行在不良处置方面有点“核无可核”;但也有部分中小银行表示受2020年疫情的影响,对公不良贷款暴露还将滞后延续到 2021年上半年。2021年,大多数银行将继续保持较高的不良处置力度,处置不仅仅是核销,也包括清收等手段。

此外,在监管的要求下,理财资产回表各家银行的进度不一。根据年报,招商银行 2020年回表126亿元且已足额计提拨备,平安银行核销了包含理财回表在内的非信贷资产 316亿元,同时计提了272亿元,预计2021年回表压力已大幅减轻。但也有部分银行表外还存留长期限的资产,不过已根据监管“一行一议”的要求,上报了延期整改计划,预计未来能平稳过渡。

此外,大多数银行延期还本付息的小微贷款占比不高,存量小微延期还本续贷的贷款余额大多占总贷款的比重不到1%,如招商银行年报公布的其延期还本续贷余额为219亿元,占总贷款比重不到0.5%。部分区域政府(如江苏省)专门设立了担保基金与银行共担这部分贷款的风险。

2021年, 银行业整体资产质量有望保持稳健,银行之间的分化也将加大。

基于上述分析可以作出判断,2021年,银行业整体资产质量有望保持稳健,银行之间的分化也将加大。行业存量包袱已大幅减轻为2021年银行轻装前行打下较好的基础,但也不是说未来银行资产就没有一点压力。2020年,在监管的引导下,银行加大了不良认定、核销及处置力度,根据银保监会提供的数据,2020年,银行业共处置(包括核销、清收等)3.02万亿不良贷款,2017-2020年累计处置不良贷款8.8万亿元,超过之前12年的总和,银行存量包袱已大幅减轻,而2021年大多数银行仍将保持和2020年差不多的处置力度,因此,2021年整体新增不良压力较为有限。

根据上述分析,当前中国宏观经济企稳复苏的主基调较为确定,在居民收入增速提升的同时,企业盈利也在持续改善。分类别来看,零售贷款资产质量恢复的趋势已较为明确,从国盛证券月度跟踪的零售ABS数据来看,2月,招商银行7款消费贷+信用卡ABS的当期违约(新增违约/ABS信贷余额)继续下降至0.22%,这与疫情之前的水平基本一致。对公方面,银行之间的分化与区域经济密切相关,如浙江和江苏省2020年GDP增速为 3.6%、3.7%,高于全国2.3%的水平,当地的银行对资产质量的展望也更积极一些。此外,在表外理财回表和小微贷款延期还本付息方面,各家银行的具体情况和推进进度不一,后续需继续关注这部分贷款的风险状况,这也是2021年银行间资产质量分化的关键。

除了招商银行本身轻资本消耗、内生资本补充能力较强,过去7年已没有进行股权融资外,多数银行表示将根据自身情况正在研究合适、可行的外部再融资方式,且大多数银行对转债未来能够转股有信心。

考虑资本充足率的要求、业务的发展,大部分中小银行或有再融资需求,可转债或为不错的选择。2020年在“金融让利”的背景下,银行全行业利润增速放缓,银保监会口径下全行业利润增速为-2.1%,但由于加大实体经济支持力度,全行业贷款增速从2019年的11.89%提升至2020年的12.48%,部分中小银行的贷款增速高达20%,银行业核心一级资本充足率下降了0.20个百分点至10.72%。此外,叠加国内系统重要性银行、中国版TLAC的监管要求即将落地,不少中小银行确实需要以外部再融资的方式补充核心一级资本。而补充核心一级资本的主要方式为定增、配股、可转债转股,目前大多数银行估值处于1倍以下,定增或有一定的困难,因此,预计配股、可转债或为不少中小银行的选择。目前,不少中小银行已经发行了可转债,如江苏银行、无锡银行等,南京银行、杭州银行、苏州银行也公告了可转债发行预案。

图3:上市银行规模贡献因素分解之时间趋势图

资料来源:Wind、平安证券研究所

图4:银行3月大幅跑赢沪深300

资料来源:Wind、平安证券研究所

银行股投资的β机会

实际上,自2020年下半年开始,从银行基本面的角度观察,其经营情况已在逐渐改善,主要逻辑为,宏观经济复苏趋势逐步明朗,进而对银行基本面形成较好的支撑,有机构甚至明确提出“看好银行板块的β机会,基本面优质以及没有瑕疵的、估值性价比较高的银行都有机会”的观点。2021年年初以来,涨幅前3、前5、前10的个股平均涨幅分别为25.37%、22.47%、18.26%,涨幅差异不大。从个股角度来看,尽管市场一直认为招商银行、宁波银行等头部公司的估值较高,但涨幅依然长期位列行业前5,且涨幅差异不大。

由于银行本质上是周期股,在经济企稳的时间段均有较好的表现。回溯银行股历史上5次明显的上涨行情,均是在经济企稳或者有企稳预期的时间段,如2005-2007年经济增长黄金期、2009年“四万亿”刺激方案的推出、2012年与2015年货币宽松下的经济企稳预期、2017年供给侧改革经济企稳。而在每轮上涨的过程中又大致可以分为两个阶段:第一个阶段是,经济企稳初期,利率环境刚开始向上的时间段,银行股往往可以获得绝对收益+相对收益;第二个阶段是,经济企稳中后期,利率开始明显提升,股票大市整体走弱,银行股由于流动性显著收紧、有信用风险暴露的担忧、可能会“补跌”,虽然没有绝对收益,但往往可以获得超额收益。

当前银行股的投资价值已逐渐凸显,近期正逐渐步入最好的时间窗口——估值水平不高(板块PB仅0.79倍),业绩预期随着经济复苏逐步向好,年初以来既有绝对收益又有相对收益(累计上涨10.82%,各行业排名第二)。站在现在这个时间点往后看大的宏观环境,若流动性后续明显收紧,则看好银行的相对收益。银行股本身也是股票,也适用于“DDM”模型,有补跌的风险,但考虑到业绩的稳健性、估值水平较低、稳定的分红能力,依然会有相对收益。

此外,这轮银行股周期与以往相比重要的不同之处是,上市银行的资产质量已非常扎实,不必担忧紧信用带来大量的风险暴露;而且,2021年,部分头部银业对不良的处置或面临“核无可核”的情况,清收尤其是现金清收的力度或更大,这对银行报表非常有利。

在过去几轮周期中,每当流动性及信贷投放开始收紧,市场会自然而然担心资产质量暴露的问题,如2013年的“钢贸事件”和中小企业互保事件等。但在当前时点下,经过过去几年的认定严格、强力出清处置,加上监管加强引导,银行并未大幅扩张,2017-2020年累计处置不良贷款8.8万亿元,超过之前12年的总和。2020年全年处置3.02万亿元,2021年仍将保持处置力度不减。上市银行不良/逾期贷款的比例已达到94%,不良的认定标准已非常严格。而同期银行业总资产增速仅为10%,比2016年下降了5.5个百分点,基于此可认为目前银行资产负债表已非常干净。

猜你喜欢

中国经济周刊(2017年38期)2017-09-29

故事会(2017年9期)2017-05-08

当代县域经济(2016年5期)2016-05-04

航运交易公报(2016年9期)2016-03-19

吉林农业·下半月(2015年4期)2015-05-04

21世纪(2008年5期)2008-05-15