时空演化特征分析在商业银行贷后管理审计中的应用

2021-04-01 05:07方云玲

中国内部审计 2021年1期

方云玲

[摘要]本文以F银行贷后检查执行率和逾期贷款金额为样本数据,运用长期均衡模型和脉冲响应分析评价贷后管理效果,并运用泰尔指数、探索性空间数据和时空跃迁等分析方法,对贷后检查执行率的区域差异和时空演化特征进行分析,有针对性地提出改进贷后管理的有关建议。

[关键词]商业银行 贷后管理 时空特征

2017年以来,商业银行由于贷后管理不到位,

面临的监管处罚风险和逾期风险日益加大,审计过程中重点关注贷后管理相关制度的执行情况、贷款用途真实性、贷后管理流程有效性、风险管理和资产质量状况等就显得十分迫切。

一、贷后管理效用评价

贷后管理是指商业银行对信贷业务客户自授信放款起到授信业务结束的全流程管理过程,贷后管理内容包括但不限于客户经营管理状况、担保物、风险分类、信贷资产质量、本息回收、风险预警及处理、不良资产处置及保全、审计等内外部监督检查、档案管理等方面。

由于贷后检查执行率是落实贷后管理的重要体现,也是商业银行加强信贷资产管理的重要手段。因此,本文以F银行企业贷款为例,通过建立VAR模型,定量分析企业贷款贷后检查执行率及其逾期贷款的长期均衡模型与脉冲响应。

(一)长期均衡模型分析

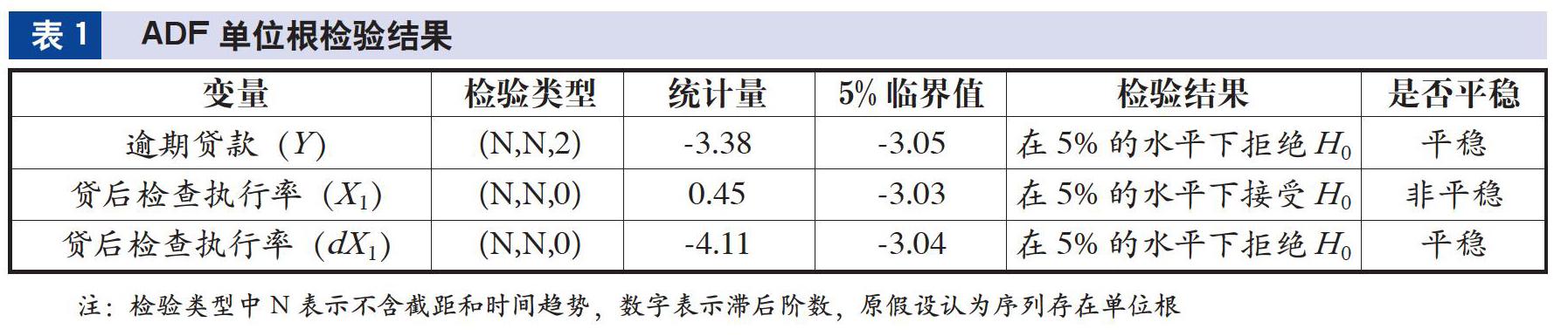

由于VAR模型要求研究变量必须是平稳的,非平稳的变量时间序列数据会导致模型失真,且拟合的结果难以科学、客观地解释实际情况,对于非平稳的变量可通过差分获得平稳的变量数据。因此,本文首先对企业贷款的贷后检查执行率和逾期金额两个变量进行标准化,其次对标准化后的变量数据进行平稳性检验,最后運用Stata软件进行单位根平稳性(ADF)检验。检验结果如表1所示。

由表1可知,F银行企业贷款业务逾期金额(Y)检验的统计量值为-3.38,在5%的临界值-3.05水平下,拒绝原假设H0,说明原数据为平稳时间序列;F银行企业贷款业务的贷后执行率(X1)变量为非平稳的时间序列数据,但通过一阶差分后,能够在5%的显著水平下拒绝原假设,差分后的变量数据成为平稳的时间序列。

运用最小二乘法,对差分后平稳的F银行企业贷款的贷后执行率和逾期贷款两个变量构建协整方程,形成的协整方程为式(1),该方程T统计量值为-3.6276,P值为0.0018,通过Johansen协整方程检验。

sY=-0.6397sX (1)

协整方程式(1)表明,2015年1季度至2019年4季度期间,F银行企业贷款贷后检查执行率与逾期贷款金额成反比关系,系数为-0.6397,说明提高贷后检查执行率能够及早发现存量客户的风险,并采取有效防范措施降低逾期贷款,从而有效提升资产业务资产质量。

(二)脉冲响应分析

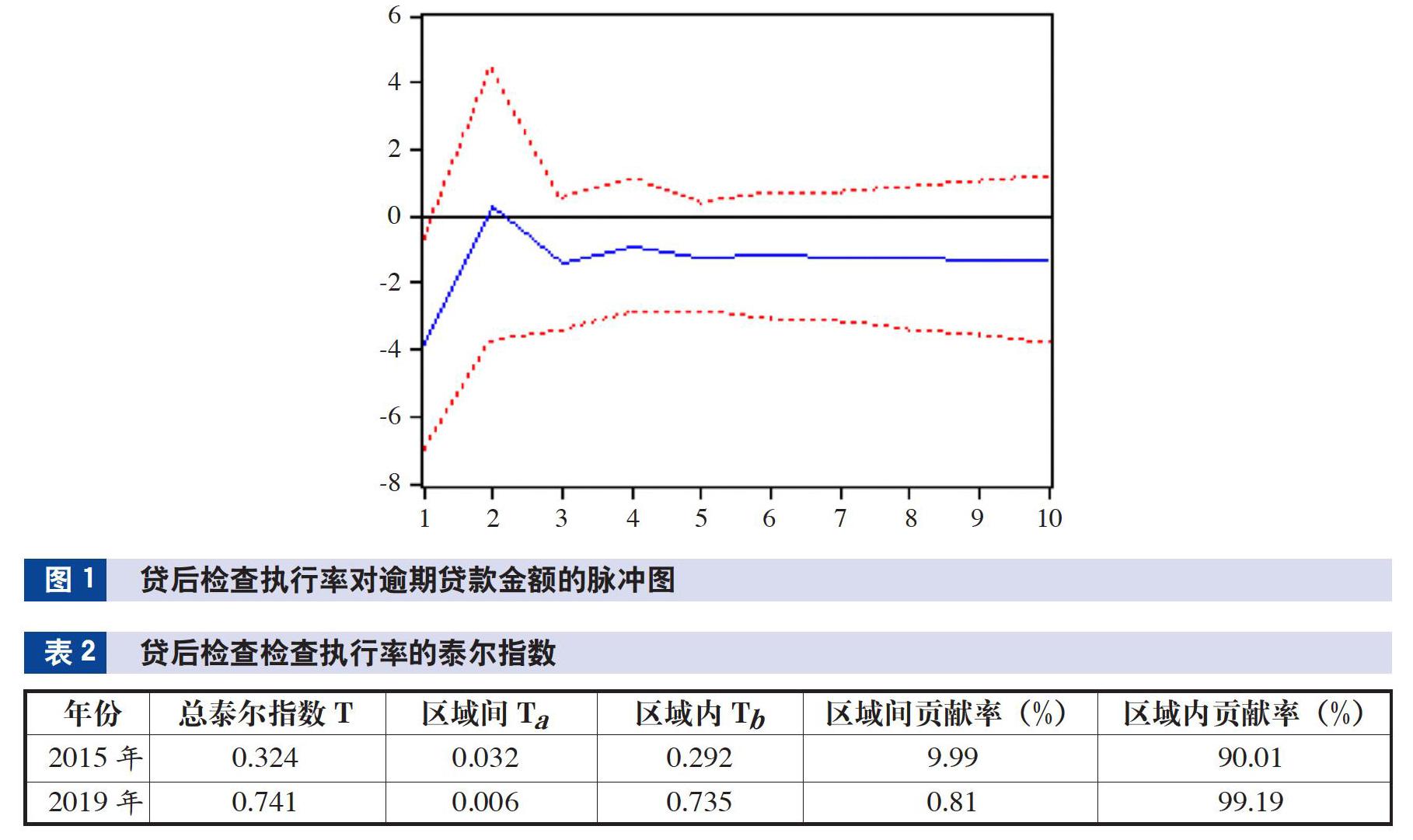

协整方程式(1)体现出长期均衡情况下,贷后检查执行率与逾期贷款金额之间存在长期稳态关系。但国内外经济、金融环境的快速变化,影响了企业的生产经营,只有加强贷后管理,提高贷后检查执行力度和频次,才能及时发现企业风险点。因此,需要了解贷后检查执行率的波动冲击对逾期贷款金额的影响。脉冲响应分析是给予贷后检查执行率一个误差项的标准差冲击,分析该冲击对逾期贷款金额的影响。本文运用Eviews软件,分析贷后检查执行率对逾期贷款金额的脉冲响应分析,分析结果如图1所示。

由图1可知,当在本期给贷后检查执行率一个正冲击后,逾期贷款金额在当期降低到最低点,第二期回升至最高点,第三期又开始下降,且长期趋于稳定的反向影响;反之,在本期给贷后检查执行率一个负冲击后,逾期贷款金额在当期上升至最高点,第二期下降至最低点,第三期又开始上升,且长期趋于稳定的正向影响。这表明通过提高贷后检查执行率,无论是短期还是长期,对压降逾期贷款金额、提高资产质量的作用是显现的,这一结论与协整方程式(1)表明的两个变量之间的长期关系相一致。

二、贷后执行率的时空特征分析

整体来看,提高F银行企业贷款的贷后检查执行率,能够提升贷款的资产质量水平,但由于F银行各地区分行的经营管理特点不同,贷后检查执行率的地域差异较大,且随着时间的推移,地域差异还存在一定的演化特征。因此,研究F银行企业贷款贷后检查执行率的时空特征,能够因地制宜地给出相关审计建议和对策,缩小区域差异,优化空间布局,对促进F银行企业贷款业务高质量发展具有重要意义。

(一)贷后检查执行率的区域差异分析

本文运用空间统计分析中的泰尔指数,对F银行31个省份的贷后检查执行率进行测算,测算结果如表2所示。

由表2可知,2015年F银行企业贷款贷后检查执行率的总泰尔指数为0.324,2019年为0.741,说明整体上贷后检查执行率的地区总差异呈现大幅上升趋势。对总差异进行进一步分解发现,区域间的变动轨迹与地区总差异的变动轨迹相反,呈现缩小趋势;区域内的变动轨迹与地区总差异的变动轨迹相同,呈现大幅上升趋势。从差异的贡献率情况来看,区域间贡献率从2015年的9.99%下降至2019年的0.81%,区域内贡献率从2015年的90.01%上升至2019年的99.19%,且区域间贡献率均小于区域内贡献率,说明区域内差异是造成地区总差异的主要原因。

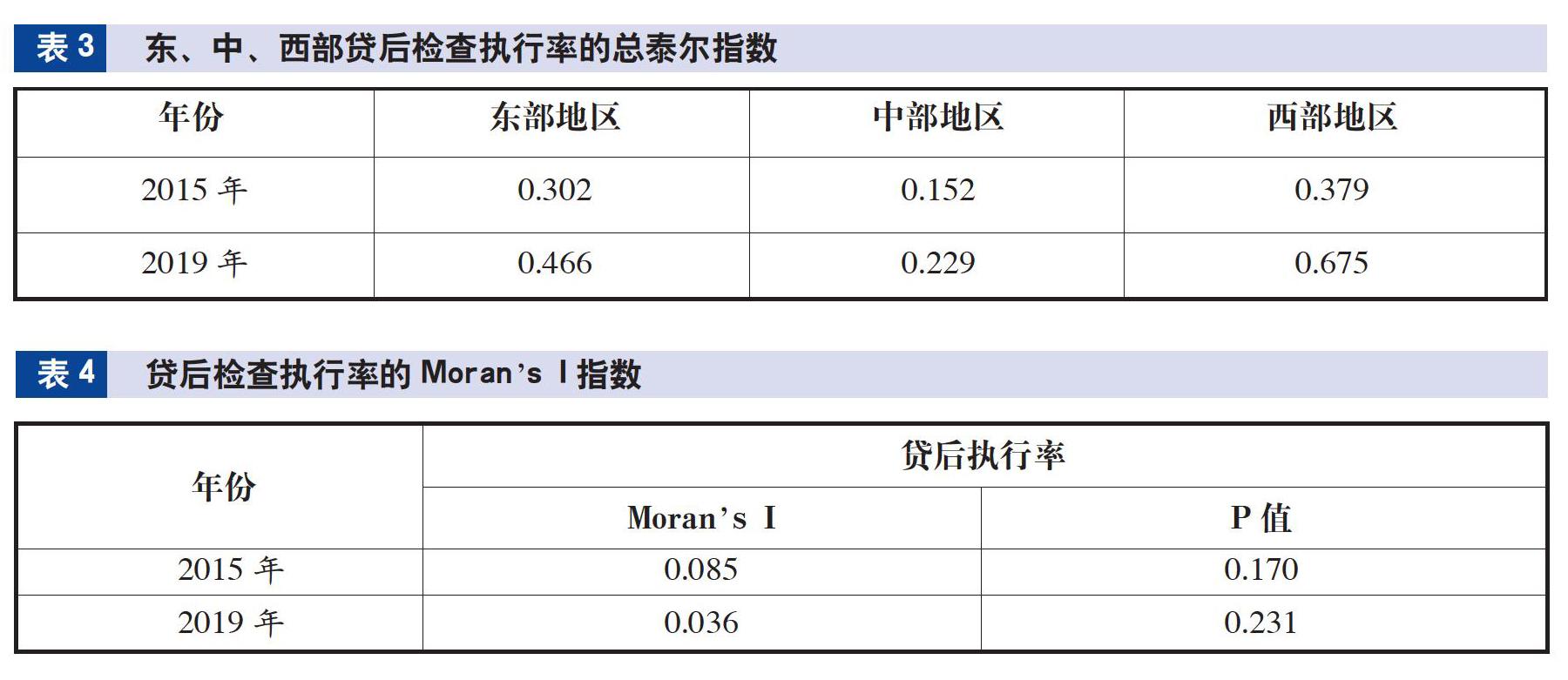

本文进一步对F银行东、中、西部的企业贷款贷后执行率进行深入分析,结果如表3所示。

由表3可知,2015年和2019年西部地区差异最大,东部地区次之,中部地区最小,且2015年东、中、西部地区的差异均小于2019年东、中、西部地区的差异。结合逾期贷款金额指标来看,2019年末,西部地区的四川、甘肃逾期贷款金额分别为4.2亿元、2.5亿元,在全国分别排在第4位、第5位,而西部地区的宁夏、新疆逾期贷款金额分别为0.26亿元、0.16亿元,在全国分别排在第28位、第29位,西部地区内的差异较大。

(二)贷后检查执行率的时空演化特征分析

2015年,F银行企业贷款贷后检查执行率较高的地区有福建、重庆、甘肃、宁夏、辽宁、湖北、吉林、河南8个地区分行,贷后检查执行率均超过10%;贷后检查执行率较低的地区有上海、西藏、青海、天津、山东、陕西、黑龙江、新疆8个地区分行,贷后检查执行率均低于5%。2019年,F银行企业贷款贷后检查执行率较高的地区有江西、湖南、甘肃、福建、重庆、吉林、广东、海南、江苏、贵州10个地区分行,贷后检查执行率均超过40%;贷后检查执行率较低的地区有西藏、湖北、安徽、新疆、四川5个地区分行,贷后检查执行率均低于10%。

总体而言,2015年至2019年,F银行企业贷款贷后检查执行率得到了大幅提升。2019年,贷后检查执行率较低的地区集中在中部和西部地区的5家分行,其逾期贷款金额合计12.52亿元,占全国的25.48%,大幅超过平均水平(16.13%),进一步说明贷后检查执行率对逾期贷款金额产生重要影响。

运用GeoDa软件对2015年、2019年F银行辖内31个省分行企业贷款贷后检查执行率的全局空间相关性进行分析,如表4所示。

由表4可知,2015年、2019年F银行企业贷款贷后检查执行率的Moran,s I指数值均为正数,分别为0.085、0.036,说明F银行省域间的企业贷款贷后检查执行率存在空间正相关性,且呈现下降趋势,均未通过显著性检验,表明F银行省域间的企业贷款贷后检查执行率不存在显著的空间正相关关系(高高或低低聚集特征不明显),进一步说明各省分行的贷后管理方式和执行效果不同,但未能影响到其他省份。

本文运用局部空间自相关分析法对F银行各省分行企业贷款贷后检查执行率的局部空间特征进行分析,分析结果如表5所示。

由表5可知,2015年、2019年四个象限的省分行个数相近,说明F银行全国各地区分行企业贷款贷后执行率呈现出“集聚”与“分异”并存的现状。湖南、福建、广东、吉林和辽宁5个省分行长期处于第一象限,说明这5个地区分行自身的企业贷款贷后检查执行率较高,并易于向周边地区扩散,但2019年位于第一象限的省分行个数较2015年减少3个,总计7个,说明该7个省分行与周边省分行的空间差异较小;仅黑龙江省分行长期保持在第二象限,2019年位于第二象限的省分行个数较2015年增加1个,总计7个,说明该7个省分行企业贷款的贷后检查执行率水平较低,其相邻省分行贷后检查执行率较高,但扩散效应未能带动该7个地区分行贷后检查率水平的提高;2019年较2015年贷后检查率处于第三象限的省分行个数减少1个,总计8个,山西、西藏、天津、青海、河北5个省分行长期处于第三象限,说明该5个分行企业贷款贷后检查执行率还处于较低水平,以低低水平集聚为主;2019年较2015年位于第四象限的省分行个数增加3个,总计9个,云南、甘肃、重庆和北京4个分行长期处于第四象限,说明該4个地区分行的企业贷款贷后检查执行率较高,但未能充分发挥其扩散效应,周边地区难以受益。

基于上文空间关联模式分析结果,本文进一步运用时空跃迁法分析F银行企业贷款的贷后检查执行率的时空跃迁情况,分析结果如表6所示。

由表6可知,2015—2019年期间,F银行企业贷款的贷后检查执行率有15个省(市、区)未发生跃迁(即属于Ⅳ类型),St值为48.39%,说明F银行企业贷款的贷后检查执行率的空间稳定性一般,不具备高度的路径锁定特征,导致一半数量的省分行的贷后检查执行率在2015—2019年期间发生了跃迁,表明各省分行的贷后检查管理和执行情况有较大的变化。

三、主要结论与对策建议

(一)主要结论

本文从审计角度深入研究分析影响贷后管理水平的指标以及对商业银行资产质量的影响,得出以贷后检查执行率指标来综合评价贷后管理水平,并以该指标对商业银行信贷业务资产质量的影响进行研究,得出以下结论:(1)贷后检查执行率对逾期贷款产生长期负向影响;(2)区域内差异是造成地区总差异的主要因素;(3)西部地区的分行差异最大,东部地区次之,中部地区最小;(4)2019年较2015年,F银行企业贷款的贷后检查执行率水平大幅提升;(5)F银行省域间的企业贷款贷后检查执行率不存在显著的空间正相关关系,各省分行的贷后管理方式和执行效果不同,但未影响到其他省份;(6)F银行全国各地区分行企业贷款贷后执行率呈现“集聚”与“分异”并存的现状;(7)F银行企业贷款的贷后检查执行率空间稳定性一般,不具备高度的路径锁定特征,导致一半数量省分行的贷后检查执行率发生了跃迁,各省分行的贷后检查管理和执行情况出现较大变化。

(二)对策建议

为促进商业银行贷后检查执行率水平的提升,减少地区差异,形成强化贷后管理思想,及早防范信贷业务风险,压降逾期贷款金额,提出以下政策建议。

一是增强水平较高分行带动水平较低分行力度,统一贷后管理要求。一方面,对于贷后检查执行率较高、逾期贷款金额低的分行,通过加强贷后管理模式、方法等培训指导,降低区域间贷后检查执行率差异度,整体提升贷后管理水平;另一方面,通过制定制度规范,统一贷后管理要求,加强贷后检查执行力度,强化实地检查贷款客户,获取企业生产经营状况信息,收集增值税发票、购销合同等经营性凭证,并及时分析,及早防范风险,进一步降低区域内贷后检查执行率差异。

二是以信息技术为支撑,建立有效的风险信息监测体系。一方面,商业银行应及时引入新的信息技术方法,并强化在贷后管理工作中的应用。比如,在贷后的贷款用途和风险监测时,通过大数据技术分析,及时获取外部信息,提早发现风险点并予以防范处置。另一方面,不同区域的经济发展水平和商业银行经营管理具有一定的差异,企业应结合区域特色,引入科学的风险评价指标,完善贷后风险监测体系,切实防范因贷后监测不到位引发的贷款逾期风险。

三是强化综合性人才培养,打造专业化贷后管理团队。随着银行业市场竞争的白热化,商业银行“重发展、轻管理”的现象依然存在,应强化培养既掌握信贷业务又掌握风险监测防范的人才队伍,打造专业化贷后管理团队,提高贷后管理工作效率,提升商业银行对外部经济环境、客户经营管理信息变动的全程动态化监控,及时发现客户逾期和不良苗头,有针对性地制定应对策略。

四是建立健全重大风险事项报告和激励约束机制。一方面,建立贷后管理发现重大风险事项报告制度,成为防控信贷业务风险的重要措施和方法,商业银行贷后检查人员应本着高度的责任心,深入落实贷后管理工作,对贷后检查发现的企业重大投资、变更、亏损等事项及时进行报告,才能有效防范风险。另一方面,应建立健全贷后管理人员绩效考核制度,从贷后检查工作量、质量和效果进行全方位考核,对于发现风险点并及时预警提示、采取有效措施化解风险的贷后管理人员,应给予奖励;对于因贷后管理工作不到位、未扎实开展贷后检查工作而造成未及时发现风险点、形成贷款逾期和不良的,应予以惩罚;对于因客观原因造成的贷款逾期和不良,要根据实际情况,免除贷后管理人员责任认定,鼓励贷后管理人员及时发现和预警提示风险。

(作者单位:中国邮政储蓄银行审计局南昌分局,邮政编码:330013,电子邮箱:452361603@qq.com)

主要参考文献

刘霖. B银行H分行公司授信业务贷后管理研究[D].哈尔滨:哈尔滨工业大学, 2018

徐骏.中国建设银行温州分行贷后管理的研究[D].杭州:浙江理工大学, 2019

周武健.审计视角下对加强商业银行贷后管理的方法探索[J].经济观察, 2011(8):91-92

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

旅游学刊(2016年12期)2017-01-12

商业经济研究(2016年22期)2016-12-27

银行家(2016年10期)2016-11-10

中国人口·资源与环境(2016年7期)2016-10-31

现代经济信息(2016年22期)2016-10-26