基层央行经济责任审计评价体系构建研究

2021-04-01 05:07

中国内部审计 2021年1期

[摘要]审计评价体系构建是新时代内部经济责任审计关注的重点之一,本文创新运用多准则决策分析模型和软件,构建基层央行经济责任审计评价体系,评价审计对象履行经济责任情况,为提升履职效能提供科学建议。

[关键词]经济责任审计 评价体系 多准则决策 人民银行

内部审计作为党和国家监督体系中不可或缺的力量,在推进国家治理体系和治理能力现代化中具有积

极作用。内部经济责任审计是对事和人的审计,对促进和完善组织治理具有重要作用。人民银行是我国金融治理的核心,深化基层央行经济责任审计有着重要的现实意义;在积极贯彻落实中共中央办公厅、国务院办公厅《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称两办《规定》)方面,结合基层央行履职特点,印发了经济责任审计方案,但对于新时代内部经济责任审计的思路和方法,仍需进一步探索,提升理论指导实践的高度。为此,本文立足审计评价这一角度,结合基层央行领导干部经济责任审计实践,探索构建审计评价体系,内容包括评价指标、评价方法、评价内容、评价结果和改进建议等方面,并进行实证分析,具有坚实的理论创新和推广应用的价值。

一、文献综述

(一)经济责任审计相关制度规定和工作思路方法建议

2019年的两办《规定》,新的修订包括扩大审计对象范围、突出任期内审计、增加重点审计内容等。2020年,人民银行修订分支机构经济责任审计方案,规定了审计对象、审计内容、审计要求等内容。审计署长沙特派办(2019)总结经济责任审计遇到的问题,在构建新型审计模式等方面提出建议。审计署南京特派办(2019)针对经济责任审计中存在的问题,分析其原因并提出政策建议。审计署上海特派办(2019)重构经济责任审计战略价值,提出构建审计框架体系,阐述推动经济责任审计的基本思路。

(二)审计评价体系——多准则决策分析模型

多准则决策分析模型(Measuring Attractiveness through a Category Based Evaluation Technique,简称MACBETH)是“多准则决策分析”方法之一,最早在20世纪90年代初由Bana和Vansnick提出。该方法基于类别交互评估技术衡量对象的表现,允许根据多个标准定性和定量评估选项,可运用M-MACBETH评估软件进行判断和分析,计算和分析模型结果,提供决策依据,有助于决策者在个体或群体决策环境中确定优先级、分配资源和进行抉择。在国外,一是该模型理论基础较为成熟。Bana和Vansnick(1994)设计了MACBETH交互提问过程和用于判断的语义标准,通过量化评估值详细阐明模型的数学原理;并于1999年解释了MACBETH方法的基本思想和理论,借助开发应用软件实践评价欧洲联盟结构方案。二是该模型实践运用领域广泛。Marafon等(2015)将MACBETH方法运用于商业技术研发战略决策过程,评估产品创新的有效性。Matos等(2018)运用MACBETH方法,建立绩效指标,将定性量表转变为基数定量量表,审计评估巴西联邦大学内部管理漏洞和风险,为其提供改进建议和措施。在国内,该模型理论运用较多。高等(2015)运用MACBETH,通过问题描述、定义绩效测量表达式、确定权重,实例评估企业绩效。徐泽水等(2017)结合模糊语言表达式,将MACBETH运用到决策评估实例。目前,尚未见到将MACBETH应用到审计评价领域。

综上所述,经济责任审计是中国特有的审计类型,党中央和国务院高度重视。但审计方法仍需进一步完善,人民银行在审计评价体系建设领域仍在探索。多准则决策分析模型评价体系,具有定性和定量评价特点,能为经济责任审计评价提供理论支撑。

二、多准则决策分析评价模型构建

(一)模型构建的基本思路

在经济责任审计评价领域运用MACBETH方法为本文首创,主要因其诸多优点:一是能基于多个准则交互评估,解决评估依据和标准单一的问题;二是能从定性和定量兩个角度评估,适应经济责任审计评价指标的复杂性和多样性;三是具有专门的评估工具(M-MACBETH软件),评估结果更为科学;四是具备严谨和细化的评估步骤,能多角度分析结果,全方位分析经济责任审计对象存在的问题;五是权重赋值方法的多样性和严密性,既能全局又能局部、既体现专家意见又有科学计算公式,缓和了权重赋值主观性与科学性的矛盾;六是能剖析审计对象各指标运行的全过程,便于查找履职漏洞。

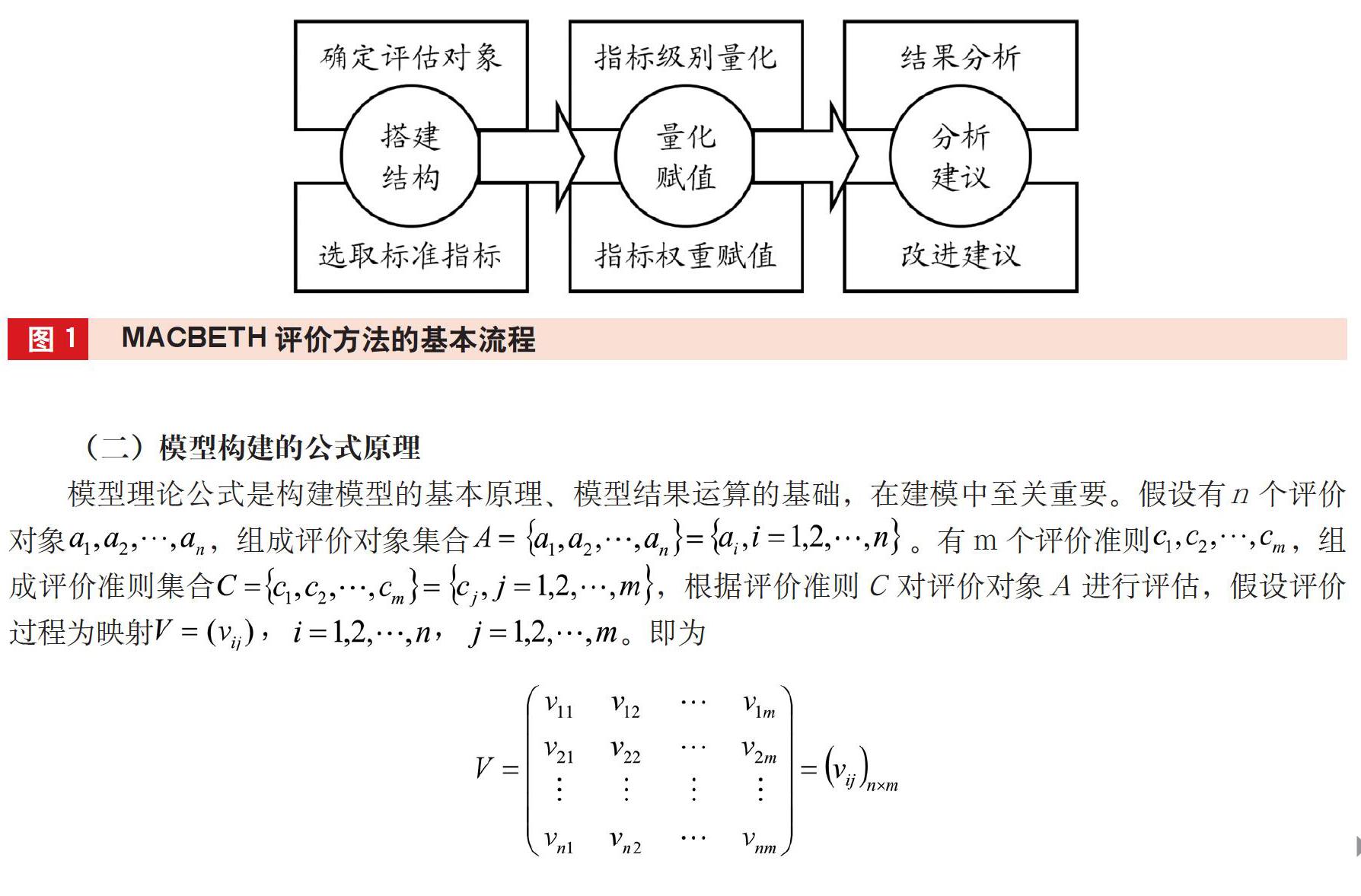

MACBETH评价方法分为三个模块六个步骤(见图1),依次为搭建结构、量化赋值、分析建议,其中搭建结构包括确定评估对象、选取标准指标;量化赋值包括指标级别量化、指标权重赋值;分析建议包括结果分析、改进建议。确定评估对象是指确定用于评估的审计对象;选取标准指标是指搭建评估架构、识别标准指标,其中标准指标是用以计算评估结果的指标。指标级别量化是指量化标准指标级别;指标权重赋值是指给标准指标赋予权重。结果分析是指分析审计对象的整体表现,根据不确定性因素分析模型结果的敏感性和稳健性,获取评价结果;改进建议是指根据分析结果提出改进建议。

(二)模型构建的公式原理

模型理论公式是构建模型的基本原理、模型结果运算的基础,在建模中至关重要。假设有n个评价对象,组成评价对象集合。有m个评价准则,组成评价准则集合,根据评价准则C对评价对象A进行评估,假设评价过程为映射。即为

映射过程为,其中为实数集,表示评价结果为具体数值;映射的对应关系表示第j个评价准则cj对第i个评价对象进行评价后的满意程度为vij。同时,模型需要依据评价指标进行具体评估,此时须考虑评价指标间重要程度,这种程度使用[0,1]区间的数值描述,定义为权重W,假设cj的权重为,则,且满足归一化条件。

假设评价对象的综合评价值为矩阵R,则

表明评价对象的评估结果得分为rj,r=1,2,…,n。

假设P为判断评价对象A优劣程度的性质,假设、为属于集合A的评价对象,且优于,则记为。但优于的程度如何呢?这里使用6个程度级别划分:非常弱(软件中使用very weak表示,下同)、弱(weak)、中等(moderate)、强(strong)、非常强(v.strong)、极端强(extreme),举例说明,若,表示非常弱优于,其他类似。

模型还满足以下两条一致性规则:

规则一:,则,表示优于等价于的评价值大于的评价值。

规则二:,且,且 ,则,表示优于的程度大于优于的程度,等价于与评价值之差大于与评价值之差。

三、基层央行经济责任审计的评价指标

根据两办《规定》和人民银行经济责任审计方案及实践,选取基层央行经济责任审计评价指标,并进行指标定级。

(一)评价指标选取

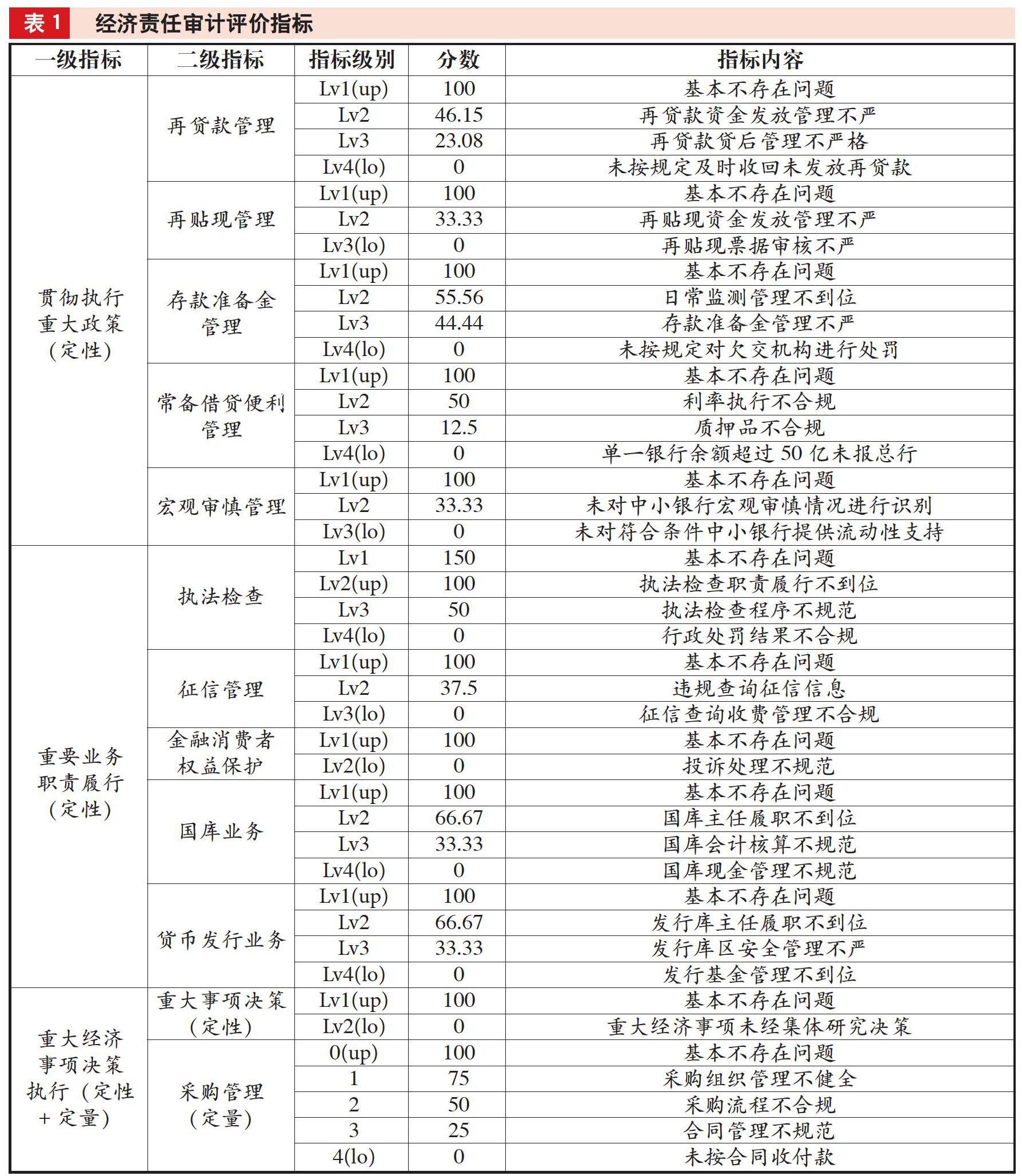

梳理基层央行领导干部经济责任审计指标,分别为反映贯彻党政方针政策的“贯彻执行重大政策”,反映重要政策执行和效果的“重要业务职责履行”,反映重大经济事项决策、执行和效果的“重大经济事项决策执行”,反映预算管理执行的“财务管理”,反映在经济活动中落实党风廉政建设责任和遵守廉洁从政规定的“经济活动中落实廉政纪律”,反映以往审计发现问题整改情况的“以往发现问题整改”,以及其他需要审计的“附属单位监督管理”。共选取7个一级指标,17个二级指标,74个评价级别;分为定量和定性两种性质。

(二)评价指标定级

按照问题从轻到重的程度依次定级,级别越低,说明风险越小;级别越高,说明问题严重程度或风险越大。本文的定量指标是指能用数据的大小衡量问题严重程度,数据间隔为1,最小量化级为0,用“数字0,1,2,…”表示;定性指标是指能用语义描述问题的严重程度,间隔为Lv1,最小量化级为Lv1,用“Lv+数字1,2,…”表示,文中的定级均未超过Lv4。定量中的0级别和定性中的Lv1级别,均表示基本不存在问题。比如,定性指标“存款准备金管理”和“基本不存在问题”定级为Lv1,“未按规定对欠交机构进行处罚”定级为Lv4;定量指标“采购管理”和“基本不存在问题”定级为0,“未按合同收付款”定级为4。

(三)评价指标解释

贯彻执行重大政策包含5个二级定性指标,“再贷款管理”4个指标级别(下同),依次为Lv1、Lv2、Lv3和Lv4,其他指标为再贴现管理、存款准备金管理、常备借贷便利管理和宏观审慎管理。重要业务职责履行包含5个二级定性指标,分别为执法检查、征信管理、金融消费者权益保护、国库业务和货币发行业务。重大经济事项决策执行包括4个二级指标,分别为重大事项决策、采购管理、房产管理和车辆管理。财务管理包括3个定量二级指标,分别为预算执行、收入及其他来源资金和薪酬管理。经济活动中落实廉政纪律、附属单位监督管理、以往发现问题整改均无二级指标,见表1。

四、基层央行经济责任审计评价的实证分析

根据图1中MACBETH评价方法基本流程的前四个步骤,运用模型理论公式,结合经济责任审计实践,分步实证分析。

(一)搭建結构

第一步,确定评估对象。为演示模型的使用方法,简化起见,选取3家审计对象,在M-MACBETH软件中用op1、op2、op3表示。根据审计情况,结合指标级别,对应评价指标的级别列示见表2。比如,op1的“货币发行业务”级别为Lv4,对照表1,说明op1的“发行基金管理不到位”,其他类似。

第二步,选取标准指标。首先,根据表1搭建评估架构。由7个一级指标构成,其中前4个指标均含二级指标,共17个;后3个指标无二级指标。其次,识别标准指标。将评估架构中17个二级指标和3个无二级指标的一级指标共20个指标,作为模型的标准指标,用于评价审计对象履职情况,图中以*标识,如存款准备金管理、附属单位监督管理等,见图2。

(二)量化赋值

第三步,指标级别量化。首先,指定每个标准指标级别的上下参考值,分赋值100、0。如“再贷款管理”,指定级别Lv1为上参考(软件中用up表示,下同),Lv4为下参考(lo),则Lv1赋值100,Lv4赋值0。其次,计算其他级别的分数。参照上下参考值,根据风险大小(问题严重程度)分别赋值。具体地,运用模型理论的6个优劣程度(D1、D2、D3、D4、D5、D6)和1个无差别级别(no),两两比较计算每个级别得分。如“再贷款管理”,Lv1“基本不存在问题”比Lv3“再贷款贷后管理不严格”表现“非常强”,软件中使用“v.strong”表示,其他类似;使用软件计算“再贷款管理”其他级别指标分数为Lv2—46.15,Lv3—23.08,见图3。使用上述方法,计算全部标准指标所含级别的分数(见表1“分数”列中的分数)。

第四步,指标权重赋值。指标权重赋值分为简单赋值、从上至下赋值、从下至上赋值、混合赋值四种方法。这里选取从下至上赋值,即先分配最末端分支指标权重,依次追溯向上一级分支,直至分配到根结点(即全局)权重。首先,将标准指标划分子集,划分为S1、S2…S5等五个子集,每个子集包含的标准指标在下图中列示,其中S5中的3个为一级指标,其他子集中的指标均为二级指标。其次,分配含二级结点标准指标的集合(S1、S2、S3、S4)权重。最后,分配含一级结点标准指标的集合(S5)权重和其他同一根结点的非标准指标权重,如贯彻执行重大政策等4个,图中用○标志,见图4。

依据重要程度、历年审计发现、纪委通报、条线检查等客观因素,以及访谈业务专家等主观因素,分配权重。分配权重程序为,第一阶段为同一子集中的指标之间,第二阶段为子集之间和各自阶段内的指标之间,两两比较优劣程度,权重的上下参照分别赋值100、0。优劣程度使用模型理论的6个标准和1个无差别级别,使用软件计算局部和全局权重,权重总和均为1。

比如,S4子集中的预算执行、收入及其他来源资金和薪酬管理三者两两比较,“预算执行”较“收入及其他来源资金”“薪酬管理”风险大,分别为D3和“D1至D6正”程度,“收入及其他来源资金”比“薪酬管理”风险大,为D3程度。因此,以1为总值分配权重,“预算执行”“收入及其他来源资金”“薪酬管理”风险占比依次为58.33%、33.31%、8.36%。全体指标权重列示在图中,单位为%。其中全局权重在指标前列明,局部权重在箭头线上列明,如“再贷款管理”的全局权重为7.86%,局部权重为36.36%。

五、基层央行经济责任审计评价的结果及建议

经过前四个步骤,可获取如下结果,并就此提出政策建议。评价原则为分数或级别越低,问题越严重,风险越大,反之亦然。

1.审计评价对象的总体评估结果及建议。审计评价对象op1、op2、op3的总体评分分别为74.53、97.69、52.09。其中,op3经济责任履职情况较差,风险较大;op2履职情况较好,风险较小;op1介于两者之间,可提请审计对象op3注意改进总体履职效能,见图5。

2.审计评价对象分项指标比较结果及建议。每个指标的量化级数和最值不同,指标之间的级别分数不可比,但同一指标内不同评价对象可比。根据分项指标定级和指标级别量化分数(表1“分数”列),画出每个指标的级别折线图。折线高低反映风险大小,折线越低,就说明问题越严重,风险越大。比如“再贴现管理”对应第二个纵坐标(图中用↑表示),op1、op3的坐标值33.33低于op2的坐标值100,相差66.67,说明op1、op3的再贴现管理较之op2的风险大,op1与op3两者风险相同,其他类似。

全局看,op3在存款准备金管理、执法检查、房产管理、车辆管理、以往发现问题整改等风险相对较大;在金融消费者权益保护、国库业务、重大事项决策、薪酬管理、经济活动中落实廉政纪律等风险相对较小。op1的貨币发行业务风险相对较大;在执法检查、采购管理风险中等;在宏观审慎管理、征信管理、金融消费者权益保护、重大事项决策、收入及其他来源资金、薪酬管理、经济活动中落实廉政纪律、附属单位监督管理等风险相对较小。op2在存款准备金管理、国库业务、货币发行业务等风险中等偏下;在再贷款管理、再贴现管理、常备借贷便利管理、宏观审慎管理、征信管理、金融消费者权益保护、房产管理、车辆管理、收入及其他来源资金、薪酬管理、经济活动中落实廉政纪律、附属单位监督管理、以往发现问题整改等风险相对较小。可提请审计对象改善风险值较大的业务领域。

3.审计评价对象分项指标加权比较结果及建议。全局权重总和为1,总体评分为指标定级分数与各自权重之积再求和,介于0到100间,所以审计评价对象的各指标值不超过其权重值×100(见图6)。在图6中,权重值用折线连接,指标的权重值(单位%)为折线上的圆点,柱状图为审计评价对象op1、op2、op3对应各指标的加权评分值,每个评价对象所有指标加权评分值之和为其总体评分。比如,“附属单位监督管理”权重为16.21%,op1、op2、op3的加权评分值分别为16.21、16.21、12.98,均不超过该指标的权重16.21%×100,op1的各指标加权评分值依次为3.63、1.96、0.44、1.96、2.95、1.95、1.73、0.44、0.72、0、0.12、0.56、0.32、0.27、5.91、4.5、1.13、21.62、16.21、8.11,总和为74.53,即op1的总体评分,op2、op3类似。

权重大小代表需关注的重要程度,权重越大,关注度越高,风险越大。横向看,经济活动中落实廉政纪律权重最大为21.62%,审计可提醒审计对象特别关注,后面按照权重递减依次为:附属单位监督管理权重16.21%,以往发现问题整改权重13.51%,预算执行权重7.88%,再贷款管理权重7.86%。也可比较同一指标不同审计评价对象风险的高低,柱状图越低,风险越大。

4.全局权重变化的敏感性分析结果及建议。权重的敏感性分析是指权重发生变化,总体评分结果将随之如何变化,以便审计对象决策管理资源的倾斜程度。比如“货币发行业务”权重2.59%,若想了解调整指标的管理资源(权重),对不同对象的评价结果会产生怎样影响(总体评分如何变化),亦或是,若要降低多个对象整体风险或某一对象单个风险,该如何调整指标的管理资源(权重),通过计算和图表分析,对于“货币发行业务”,op1、op2的总体评分是权重的减函数,即权重越大,总体评分越小,风险越大;op3的总体评分是权重的增函数,即权重越大,总体评分越大,风险越小。op1和op3有个交叉临界值(27.1,55.8),即当权重小于27.1%,op1大于op3的评价值,即op1小于op3的风险;当权重大于27.1%,op3大于op1的评价值,即op3小于op1的风险。op2和op3也有个交叉临界值(100,66.7),在该临界值处,op3和op2评价值才相等,其余权重时,op3小于op2的评价值。除权重临界值100%外,无论权重如何变化,op2始终大于op1、op3的评价值,说明op2小于op1、op3的风险,见图7。

六、结论

为推广运用多准则决策分析模型MACBETH评价方法,本文做了详尽的实证演示和分析,评价领导干部履行经济责任情况,为审计对象提升履职效能,给出评价结果和政策建议。创新点是将多准则决策分析模型引入基层央行经济责任审计评价领域,为经济责任审计评价提供了新思路。不足之处是该方法为理论创新,对于实践应用还有待工作推动。同时,该方法可以推广到其他领域的审计评价中,但应注意评价指标体系应根据审计领域实际进行构建。

(作者单位:中国人民银行南京分行,邮政编码:210004,电子邮箱:wenjunj1978@126.com,执笔:姜文军)

主要参考文献

高吉吉,苗瑞.基于MACBETH方法和2-测度Choquet积分企业综合绩效评估决策[J].工业工程, 2015(1):128-134

审计署长沙特派办理论研究会课题组.新时代地方党政主要领导千部经济责任审计创新研究[J].审计研究, 2019(2):11-17

王海滨.两办规定修订及对内部经济责任审计的影响[J].中国内部审计, 2019(8):56-58

猜你喜欢

中国经贸(2016年19期)2016-12-12

职业(2016年10期)2016-10-20

商业会计(2016年13期)2016-10-20

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26