荣信过会,A股将迎少儿出版标的

2021-04-01 07:16

出版人 2021年2期

记者丨黄 璜

少儿出版作为大众出版近几年来为数不多保持高速增长的领域,其头部公司的上市无疑备受行业关注。

1 月20 日,深交所发布创业板上市委2021 年第5 次上市委员会审议会议结果,荣信教育文化产业发展股份有限公司(以下简称“荣信教育”)首发申请获创业板上市委员会通过,将于深交所创业板上市。荣信教育被出版行业更为熟悉的身份是少儿图书品牌“乐乐趣”的母公司,此番成功过会也意味着沪深两市即将迎来第一个少儿出版标的。少儿出版作为大众出版近几年来为数不多保持高速增长的领域,其头部公司的上市无疑备受行业关注。透过荣信教育的招股书,不仅可以看到这家垂直少儿出版机构过去几年的业绩表现,其背后关于少儿出版版权、渠道以及发展模式等多方面的博弈也可供行业参考。

业绩表现情况

根据资料,荣信教育由王艺桦和闫红兵夫妻共同出资300 万于2006 年成立,成立至今累计策划以及发行图书2800 余种,覆盖了少儿科普百科、低幼启蒙、卡通/漫画/绘本、游戏益智等多个少儿图书领域。经过多年发展,荣信教育依据其自身独特的创意选题理念、内容创作体系以及创新的产品表现形式进入少儿出版领域的第一方阵,根据开卷数据,2020 上半年荣信教育少儿图书码洋占有率在少儿类图书公司中排名第一位。荣信教育历经股权变动后,王艺桦和闫红兵分别直接持有公司33.87%的股权和6.08%的股权。在王艺桦和闫红兵之外,荣信教育还有25 位股东,其中,乐乐趣投资为员工持股平台,持有荣信教育8.23%股份,王艺桦和闫红兵分别持有乐乐趣投资26.16%和20.00%的出资份额,孙肇志、蔡红等荣信教育高管则出现在乐乐趣投资合伙人名单中。

业绩方面,据其招股书显示,2017 年~2019 年,荣信教育分别实现营业收入32634.88 万元、35095.32 万元和40249.10 万元,分别实现归属母公司股东净利润3122.93 万元、4136.42 万元、4517.27 万元,业绩上保持了较为稳定的增长态势。进入2020 年,受新冠疫情影响,荣信教育的业绩出现了一定波动,2020 年1-9 月,荣信教育实现营业收入25727.35 万元,较上年同期下降4.75%,实现归属于母公司股东的净利润2696.45 万元,同比增长0.80%。招股书中,荣信教育也对2020 年的业绩做出了预告,预计全年可实现营业收入38600 万元至39700 万元,较上年同期的变动幅度为-4.10%至-1.36%;扣除非经常性损益后归属于母公司股东的净利润为3400万元至3600 万元,较上年同期的变动幅度为-23.00%至-18.47%。除此之外,疫情也影响了荣信教育的毛利率,主要是图书产品线上销售占比进一步提升,各渠道促销活动使荣信教育2020 年毛利率水平有所下降。在招股书中,荣信教育也强调,2020 年三季度线下渠道销售收入有所恢复,扣非归母净利润下降幅度也明显收窄。

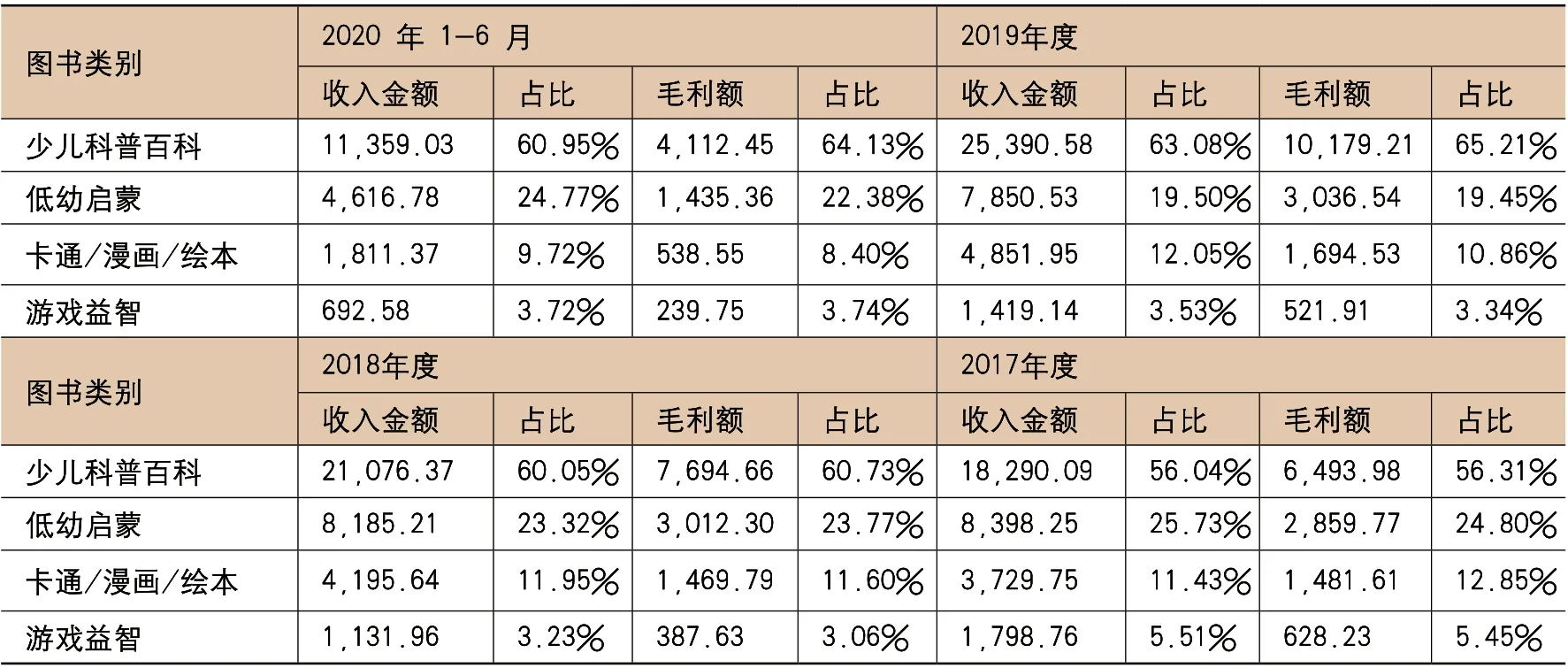

表1 荣信教育2017-2020 年各类别图书收入情况

版权博弈

值得关注的是,在招股书中的创意特征描述中,荣信教育将自身定位于集策划者与创作者角色于一身,“特别是在自主版权图书的内容创意过程中,公司从事图书整体内容创意与设计并组织创作。公司一方面作为图书策划者从事图书选题策划,另一方面作为创作者从事图书整体内容创意与设计、组织作品创作和研发图书工艺技术等工作”。显然,作为一家主营少儿图书的公司,集策划与创作于一体能有效地掌握版权,避免头部版权流失带来的业绩损失,在国外,尤斯伯恩正是这类出版公司最好的对标标的。而恰恰是与尤斯伯恩合作的终止,被深交所反复问询,也对其经营状况造成了一定的影响。

根据招股书以及荣信教育对深交所问询函的回复,尤斯伯恩希望将与荣信教育的合作模式更改为,针对尤斯伯恩图书,由尤斯伯恩直接在国内进行出版和印刷,荣信教育作为相关尤斯伯恩图书的独家经销商,拥有独家销售权。根据《出版管理条例》和《印刷业管理条例》等法律法规,外资公司无法在国内出版和印刷图书。荣信教育作为民营图书策划公司,自设立起一直专注于少儿图书的策划与发行业务、少儿文化产品出口业务,无法满足尤斯伯恩提出的新的合作模式。因此,尤斯伯恩要求提前终止双方签订的仍在存续期的版权授权合同,双方经协商于2019年6 月17 日就合同提前终止签署了协议。

提前终止合作对荣信教育的影响显然巨大,荣信教育与尤斯伯恩合作涉及的图书近两百本,终止合作之后,荣信教育需支付共计3800 万元的最终款项,涵盖50 本图书应付的截至和解日的所有版税。而涉及双方合作的剩余124 本图书,荣信教育需在2019 年12 月16 日前进行清货;针对124 本图书,荣信教育根据合同约定及实际销售情况正常计提并支付版税应付款。

这或许也能解释荣信教育在“经营活动产生的现金流量净额”这一数据上的突然下降——2017 年至2020 年6月30 日,荣信教育经营活动现金流净额分别为5570.09 万元、3582.01 万元、-1100.08 万元和-4579.09 万元,经营活动现金流量净额持续下降,甚至出现了负值,而荣信教育拟募集资金3.10 亿元,其中2.5 亿元就将用于补充流动资金。而招股书中,荣信教育提出“2018 年以来积极推进自主品牌战略,以自主版权图书替代授权版权图书”是否是受尤斯伯恩合作终止的影响,也只有荣信教育自己才清楚了。

值得一提的是,2019 年尤斯伯恩相关版权合作终止后,荣信教育选择多款培育多年的优质授权版权图书并加大各类资源投入,持续推出、不断打造图书爆品,除尤斯伯恩以外的“其他授权版权图书”在2019 年收入增长5751.12 万元、达到17794.46 万元,在2020 年1-6 月达11005.19 万元,从数据对比情况看,2017 年、2018 年两年荣信教育对尤斯伯恩图书的销售金额均过亿,如今通过其他产品的爆发,基本消除了尤斯伯恩版权授权终止对荣信教育授权版权图书收入的影响,也是值得行业与资本市场关注的“关键能力”。此外,荣信教育还提出深化自主版权战略,不断加大自主版权图书的开发和投入,加速推出和推广优质自主版权图书,为公司整体收入规模的增长奠定了良好的基础。荣信教育也在对深交所审核问询函的回复中披露了对公司收入贡献较大的授权版权图书,《我们的身体》《我的情绪小怪兽》等热门爆款赫然在列,其中《我们的身体》剩余授权期限在一年以内,不过荣信教育与《我们的身体》的版权方已就续签条款清单进行沟通和签署,并草拟完成2021 年版权授权到期后的续签合同。

表2 荣信教育销售收入按销售模式划分的构成情况(单位:万元)

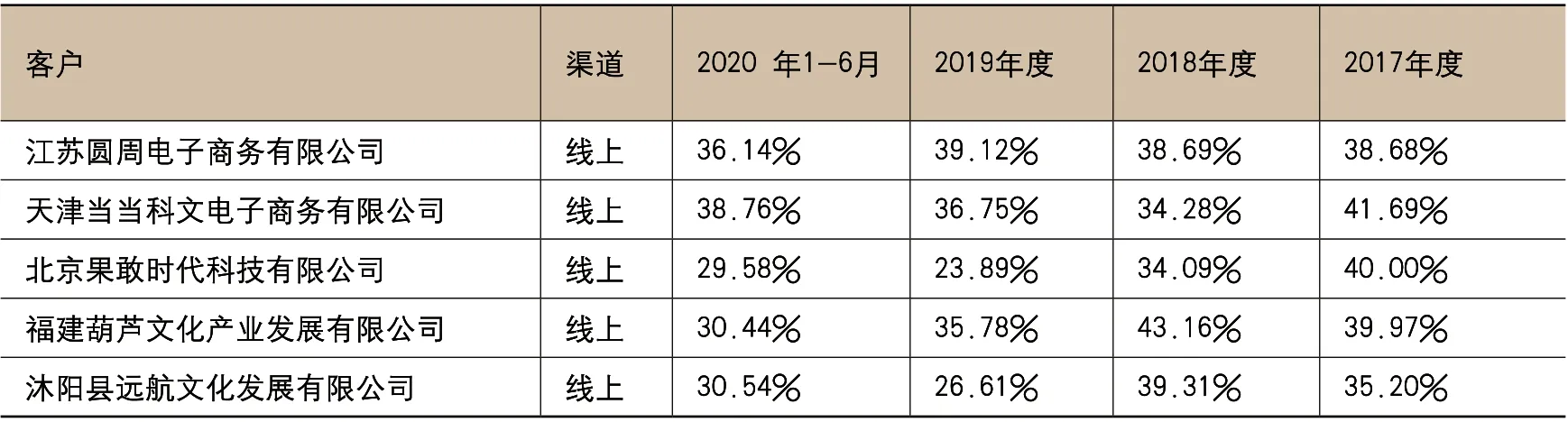

表3 荣信教育2017-2020 年前五大且持续合作经销商综合折扣率

渠道控制

在版权之外,渠道也是深交所重点关注的领域,在四轮问询函中,均涉及到了主要客户尤其是葫芦文化上。

事实上,对于渠道而言,如何打击盗版、维护价格体系一直以来都是出版机构头疼的问题。根据荣信教育招股书透露,2018 年,荣信教育少儿图书产品在线上销售渠道出现仿冒、盗版情况以及市场零售价格未遵循最低限价要求的情况,影响了包括天猫、当当、京东等在内的整体线上渠道分销市场价格体系。为了保护公司知识产权、维护产品价格体系及品牌价值、保护经销商利益,荣信教育于2019 年对现有天猫渠道经销商进行了优化集中,与部分经销商终止合作,在减少天猫渠道的经销商数量的同时加强了与优质经销商的合作。从结果上来看,葫芦文化就是荣信教育加强合作的优质经销商,2017 年荣信教育对葫芦文化销售金额为1522.81 万元,排名客户销售金额第四,到了2018 年荣信教育对葫芦文化销售金额超过4000 万,超过了当当、京东成为荣信教育的第一大客户,2019 年荣信教育对葫芦文化销售金额更是破亿,占其销售金额的24.96%。在荣信教育看来,“公司自2015 年起与葫芦文化开展业务合作,对方信誉良好,报告期未发生过坏账”。从折扣上来看,荣信教育对葫芦文化的定价原则与其他线上经销商保持一致,2019 年荣信教育整体的综合折扣率为35.68%,而对葫芦文化的折扣率为35.78%。

值得关注的是,在2019 年荣信教育客户前五的名单中,出现了必胜(上海)食品有限公司,其母公司为拥有肯德基、必胜客等餐饮品牌的百胜中国,于2017 年开始与荣信教育就儿童餐赠书项目开展业务合作。根据招股书,必胜根据其品牌推广方案、儿童餐特点向荣信教育提出产品需求,荣信教育则依据其个性化需求策划相应的少儿图书产品,必胜通过采购订单采购相关产品。报告期内,荣信教育对必胜的销售收入分别为 343.42 万元、1280.67 万元和 2051.33 万元。

直销方面,荣信教育直销渠道主要为公司在天猫、京东、唯品会等平台设立的自营店铺,从数据上来看,荣信教育近几年直销收入逐年上涨,2019 年直销收入突破亿元,2020 年1-6 月直销收入5281.26 万元。荣信教育表示,不同线上直销渠道的毛利率受不同平台的促销活动和书品结构影响有所差异。报告期各期,荣信教育直销模式毛利率分别为36.74%、41.03%、37.96%和36.85%,整体较为稳定。■

猜你喜欢

华人时刊(2022年9期)2022-09-06

矿产勘查(2020年2期)2020-12-28

少年文艺·开心阅读作文(2020年2期)2020-02-06

营销界(2019年30期)2019-12-10

学生天地·小学低年级版(2018年3期)2018-05-17

综艺报(2018年9期)2018-05-15

东方电影(2016年8期)2016-11-22

营销界(2015年29期)2015-02-27