兼容中长期实物合同的日前市场出清模型

2021-03-30 01:31张粒子许传龙贺元康刘瑞丰陈天恩

电力系统自动化 2021年6期

张粒子,许传龙,贺元康,刘瑞丰,陈天恩

(1. 华北电力大学电气与电子工程学院,北京市102206;2. 国家电网有限公司西北分部,陕西省西安市710048)

0 引言

全球的电力市场化改革兴起于20 世纪90 年代,经过30 多年的发展,欧洲、北美、澳大利亚、南美等多个国家或地区已经建立了相对完善的电力批发市场[1-3],尽管各个国家或地区的电力市场设计存在明显差异,但其共同特征是建立了分时定价的电力现货市场[4]。2015 年3 月,中国开启了新一轮的电力体制改革[5],电改配套文件《关于推进电力市场建设的实施意见》要求在具备条件的地区开展电力现货市场试点,并将电力市场模式分为分散式和集中式2 种[6]。

分散式和集中式市场模式最大的区别在于,前者允许市场主体签订中长期的实物合同,偏离中长期实物合同的发用电需求自愿参与日前、日内等现货交易;而后者则要求市场主体必须全电量参与现货交易,中长期交易只允许签订差价合同、电力期货期权等金融性的合同。2 种市场模式并没有绝对的优劣之分[7],需要根据各地区的电源结构、电网特点、市场结构、管理体制等因素进行选择。国内首批8 个现货市场试点地区中,蒙西和福建选择采用分散式市场模式,广东、浙江等其他地区选择采用集中式市场模式,各试点地区的现货市场目前处于试运行和规则完善阶段[8]。

关于现货市场出清模型的研究,国内外的研究热点主要是考虑风电[9-11]、储能[12]、需求响应[13]、分布式能源[14-15]等新兴市场主体的技术特点对传统市场模型的出清机制或定价机制进行改进,相关模型仅考虑市场主体的现货报价,不涉及与中长期实物合同的衔接问题。针对分散式市场模式现货市场出清模型的研究,以介绍英国[16-19]、北欧[20-22]等欧洲国家或地区日前、日内市场以及实时平衡的运行机制和出清模型为主,这些采用分散式市场模式的国家或地区并未在其日前、日内现货市场出清模型中考虑中长期实物合同的影响,而是由调度机构在实时平衡阶段予以处理。文献[23]借鉴北欧现货市场的报价机制,构建了兼容不同类型块交易的现货市场出清模型,并提出了降低模型非线性程度的线性化建模方法,但模型并未考虑中长期实物合同交割对现货市场出清的影响。对于中长期交易电量合同(不约定交易曲线)与现货市场的衔接问题,文献[24]建立了考虑中长期交易电量约束和风电出力波动性的日前市场出清模型。

针对中长期实物合同需要约定交易曲线的市场建设阶段,本文在总结分析欧洲分散式市场模式现状和现货市场出清模型特点的基础上,根据中国电力交易和调度管理运行体制与欧洲国家的差异,设计了一种日前现货交易与中长期实物合同交割、电网阻塞管理协同优化的市场出清模型,并通过仿真算例,分析了文中模型对日前市场和实时平衡两阶段整体社会福利的影响,验证了模型及机制的有效性和实用性。

1 欧洲分散式市场模式特点及其日前市场出清模型

分散式市场模式目前主要在欧洲国家和地区中应用。例如:英国允许在全国市场范围内签订中长期实物双边合同;北欧划分了15 个价区,各价区内部允许签订中长期实物双边合同。电力现货交易中心负责组织日前和日内交易,针对中长期实物合同无法覆盖的发用电需求,市场主体可以在日前和日内交易中提交次日各个时段的买电和卖电报价(hourly order),也可以将连续的几个时段组合在一起,以时块(block order)的形式进行报价。机组还可以通过关联报价(linked order)、排他报价(exclusive order)等特殊的时块报价体现自身的某些运行约束[25-26]。

英国的日前市场出清模型中,只考虑日前市场的买电和卖电报价进行市场出清,并不考虑中长期实物合同交割和电网运行约束的影响,当中长期实物合同及日前、日内市场出清结果对应的发电计划与电网运行约束存在冲突时,由调度机构在实时运行阶段通过平衡机制滚动处理[27]。北欧的日前市场出清模型与英国有所不同,考虑了价区间的输电约束进行市场出清,当价区内部中长期实物合同及日前、日内市场出清结果对应的发电计划与电网运行约束存在冲突时,由各国的调度机构在实时运行阶段通过调节市场滚动处理。

目前,欧洲已经建立了涵盖英国、北欧、中西欧等多个国家和地区在内的统一日前市场,其出清模型是以社会福利最大化为目标的混合整数二次规划模型,主要考虑5 类约束:①市场供需平衡约束,即保证各时段买方和卖方中标电量的平衡;②报价约束,即确保中标结果满足市场主体特殊类型报价的出清约束;③联络线或输电断面的输电容量约束,即保障日前市场出清结果不超过相应输电限制;④商业线路的输电价格约束,即确保价区之间的价差能够收回商业线路的输电成本;⑤联络线或输电断面的爬坡约束,即保障相邻时段输电潮流的变化值不超过限值。欧洲统一日前市场采用自行开发的Euphemia 算法对模型进行求解[28]。

从电力交易和调度的管理体制来看,欧洲采用分散式市场模式的国家和地区,其中长期交易、现货交易(日前和日内)和实时调度由不同的机构负责,电力现货交易中心与其他机构之间无需或只需较少的信息交互,现货交易品种的设计和组织十分灵活。但是,由于电力现货交易中心既不掌握市场主体的中长期合同信息,也不掌握全面的电网运行信息,其现货交易出清模型无法充分考虑中长期实物合同交割对电网运行的影响,现货交易的出清结果在实际执行中可能会加剧电网阻塞,增加调度机构在实时平衡阶段的调整成本。

2 日前市场出清模型设计

与欧洲有所不同,根据电改配套文件确定的中国电力交易和调度管理体制[29]中,电力交易机构主要负责组织中长期电力交易,电力调度机构主要负责组织现货交易,交易机构与调度机构之间需要密切配合,充分考虑电力网架结构、安全供电标准、调度运行体系等实际情况,基于安全约束条件组织电力交易。因此,国内采用分散式市场模式的地区,很难直接应用欧洲分散式市场模式现行的日前市场出清模型,而是有必要在日前市场出清阶段考虑中长期实物合同交割对电网运行的影响,对日前现货交易、中长期实物合同交割和电网阻塞管理进行协同优化。

2.1 报价及出清机制

1)机组自主决定启停机计划,日前市场出清优化仅涉及增量开机、不涉及停机

日前市场开市前,签有中长期实物合同的机组可自主选择在某些时段停机运行,不参与相应时段的出清优化,对应的实物合同电量按日前市场出清价格购入,否则,市场出清系统默认签有实物合同的机组在各时段开机运行,参与日前市场出清优化。没有实物合同且处于停机状态的机组可申报启机报价及分段卖电报价,由市场出清模型决定其是否启机运行。

启机机组的实物合同位置(指与中长期实物合同约定交割电力相对应的机组各时段出力容量)在某些时段低于其最小出力时,市场出清系统自动将其实物合同位置调整为最小出力;相邻时段实物合同位置不满足机组爬坡约束时,市场出清系统自动将下一时段实物合同位置调整为满足最大爬坡约束;实物合同位置调整引起的偏差电量,按日前市场的出清价格进行结算。对于风电、光伏等间歇性电源占比较高的电力系统,通常需要建立滚动交易的日内市场以促进可再生能源消纳,机组有机会主动参与日内交易以满足运行约束,此时的日前市场出清模型可以不再考虑机组爬坡和最大最小技术出力等运行约束。

2)实物合同位置作为日前市场出清的边界条件,启机机组需要同时申报反向交易报价

对于开机机组,其各时段实物合同位置由系统设为市场出清计算的边界条件,剩余发电容量可申报分段卖电报价;开机机组需要同时申报各时段反向交易报价(即买电报价),报价容量不超过其相应时段实物合同位置与其最小技术出力之间的容量差值。签订实物合同的用户可自愿申报反向交易报价(即卖电报价),报价容量不超过其相应时段的实物合同位置。

3)引入需求侧灵活资源报价

与用户侧的反向交易报价不同,需求侧灵活资源报价只申报负荷可下调容量、价格和可调节时长,但并不指定具体的投标时段,而是由日前市场出清模型根据社会福利最大化原则确定其最优中标时段。需求侧灵活资源报价可以满足可调节负荷参与日前市场的需要。

4)设置市场供需平衡松弛变量

日前市场出清模型中,当自主开机的机组最小出力之和超过某些低谷时段的系统负荷需求时,引入市场供需平衡松弛变量保证模型求解。日前市场出清后、实时市场运行前,由调度机构根据系统平衡需要决定是否购买停机服务或其他保障实时电力平衡的手段,产生的费用可以先从相应时段的日前市场电费结算盈余中支付,不足部分再由引起偏差的市场主体按责任大小承担。

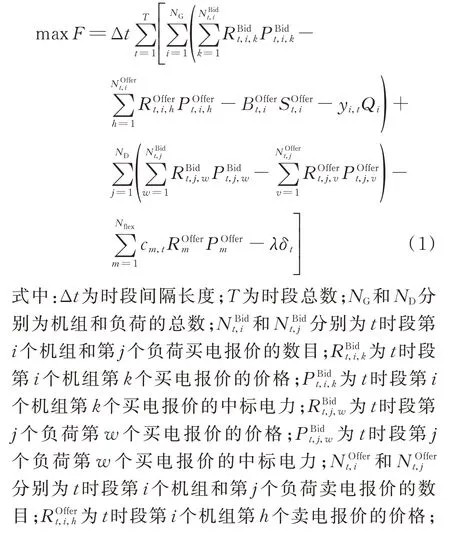

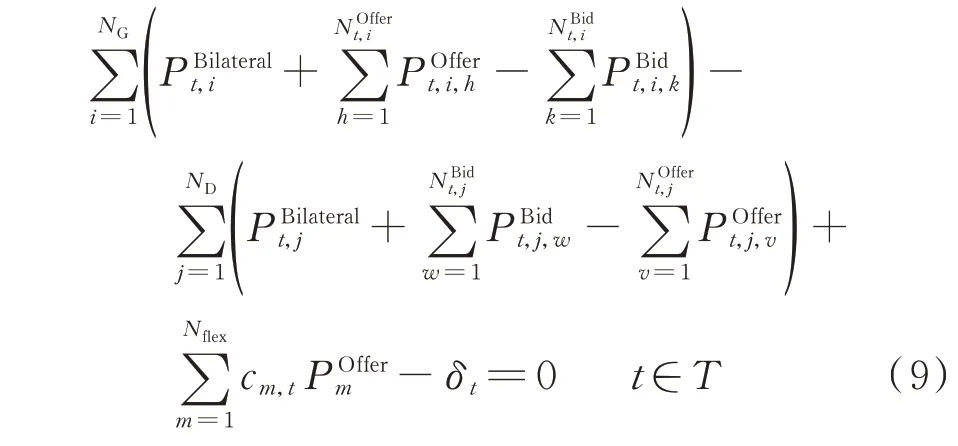

2.2 目标函数

模型以社会福利最大化为优化目标,可以对日前市场的电能与旋转备用进行联合优化出清。目标函数的具体数学表达式如下:

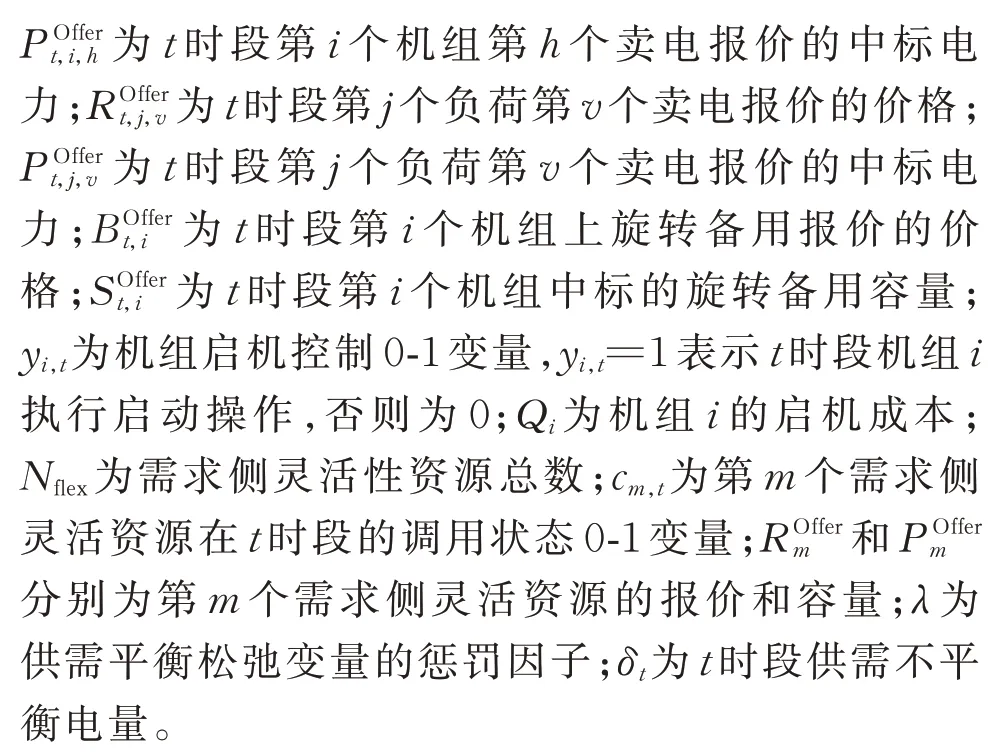

2.3 约束条件

1)机组和负荷中标电力的上下限约束式 中:Pi,t为t 时 段 机 组i 的 出 力;Ui为 机 组i 在Δt时段内的上爬坡速率;Di为机组i 在Δt 时段内的下 爬 坡 速 率;zi,t为 机 组 停 机 控 制0-1 变 量,zi,t=1表 示t 时 段 机 组i 执 行 停 机 操 作,否 则 为0;Pstart,i和Pshut,i分别为启动功率速度限制和停机功率速度限制。

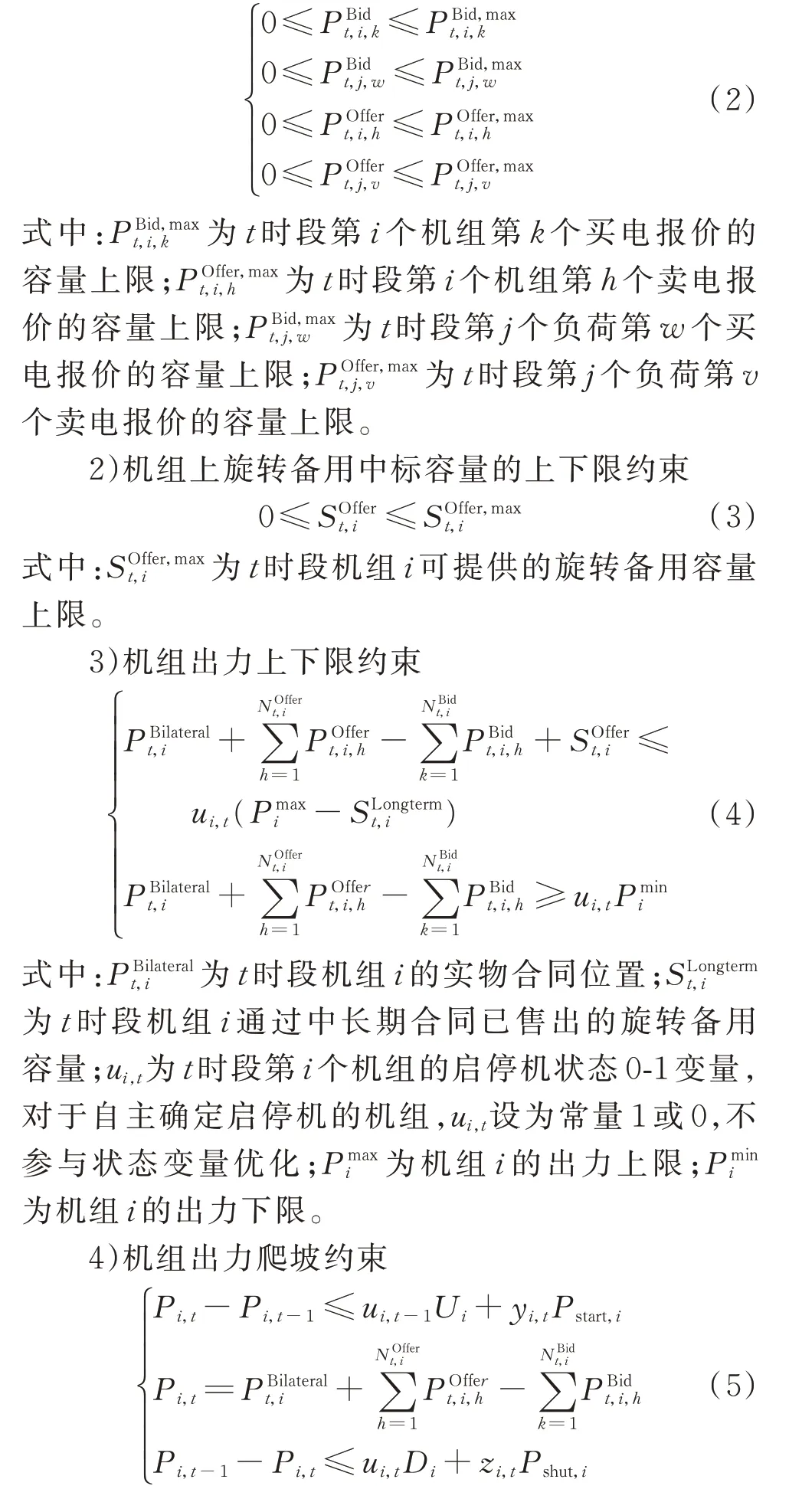

5)启停机逻辑约束

当机组运行状态ui,t发生变化时,式(6)可以确保yi,t和zi,t取正确的 值。

7)需求侧灵活资源报价运行约束

式中:Tm为第m 个需求侧灵活资源的可调节时长。

8)系统电力平衡约束

9)系统旋转备用需求约束

10)网络传输约束

式中:fmaxl为第l 条线路的潮流传输极限;模型中潮流的求解采用直流潮流算法,Se,l为第e 个节点注入功率对第l 条线路潮流的灵敏度;Pe,net为第e 个节点的净注入功率;n 为节点数。

分析上述日前市场出清模型的目标函数和约束条件可知,该模型为混合整数线性规划模型,本文采用GAMS 编程求解。

3 算例仿真

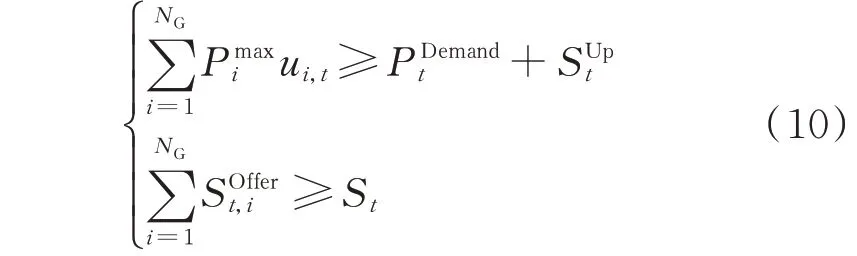

采用图1 所示的IEEE 30 节点标准测试系统对本文模型进行仿真分析。日前市场的定价机制一般分为系统边际电价、分区边际电价和节点边际电价3 种,分别适用于不同阻塞情况下的电网结构。为便于分析,本文算例不对电网模型进行简化,直接采用节点边际电价进行分析。

图1 IEEE 30 节点系统Fig.1 IEEE 30-bus system

3.1 仿真结果

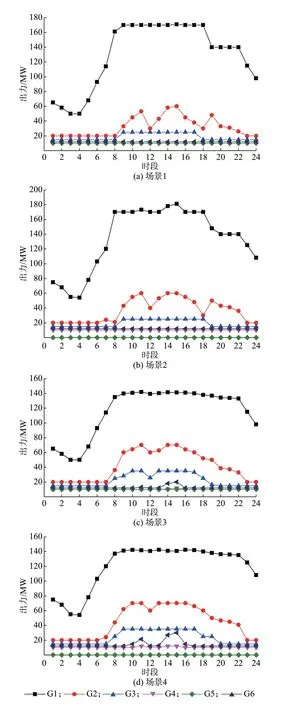

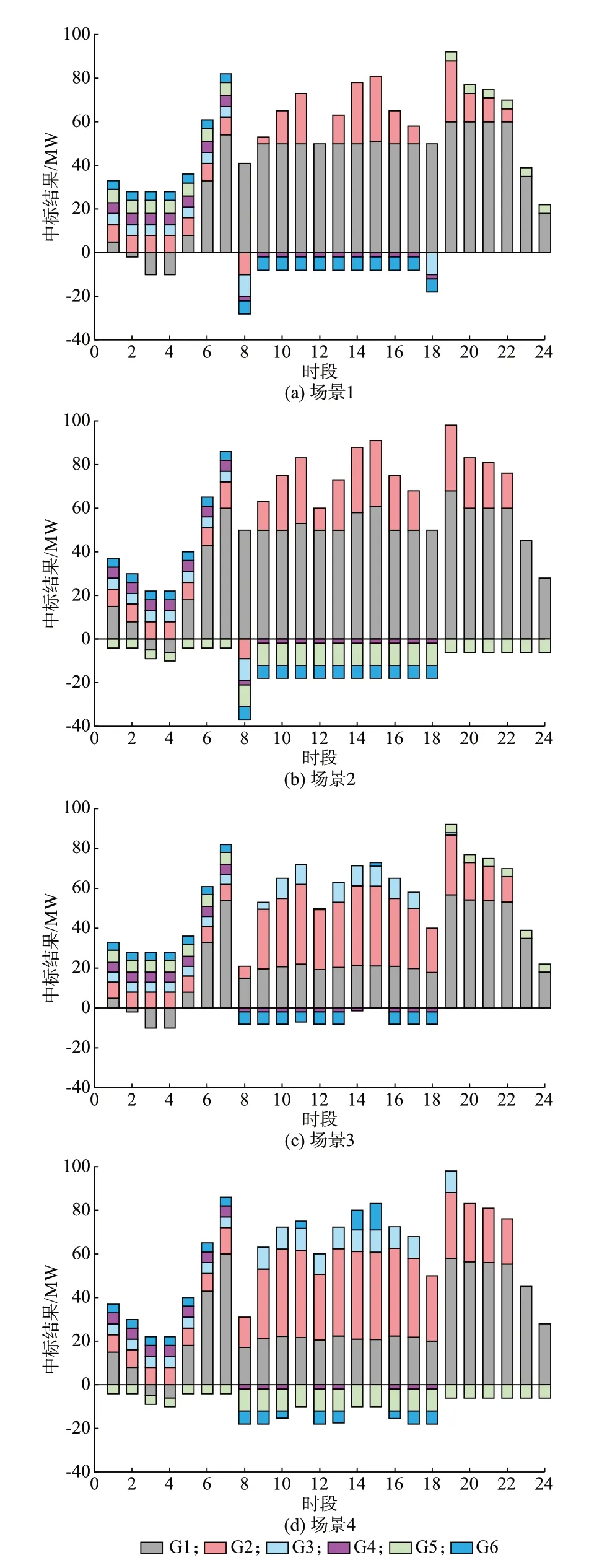

基于图1 所示的仿真系统,对以下4 种场景下的日前市场出清结果进行分析:①网络无输电容量约束,6 台机组全部决定开机运行,即场景1;②网络无输电容量约束,机组5 决定停机运行,即场景2;③网络存在输电容量约束,6 台机组全部决定开机运行,即场景3;④网络存在输电容量约束,机组5 决定停机运行,即场景4。

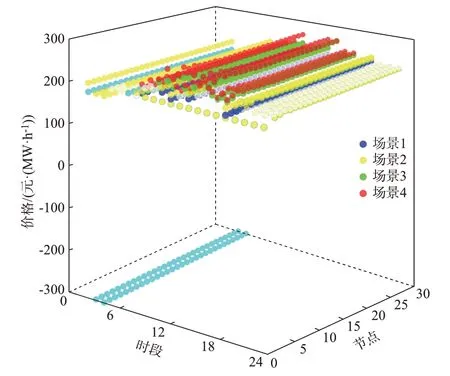

4 种场景中各节点的负荷报价数据、开机机组报价数据、双边合同数据、负荷预测数据等保持不变,各场景下的日前市场安全约束机组组合(security constrained unit commitment,SCUC)优化结果、发电侧各机组中标结果及各节点边际出清价格分别如图2、图3 和图4 所示。

图2 日前市场SCUC 结果Fig.2 SCUC results of day-ahead market

图3 发电侧日前市场中标结果Fig.3 Bidding results of day-ahead market at generation side

图4 日前市场出清价格Fig.4 Clearing price of day-ahead market

在场景1 和场景3 中,时段3、时段4 的市场出清价格均为日前市场最低限价-300 元/(MW·h),这是由于模型求解引入了供需平衡松弛变量。以场景3 的时段4 为例,6 台机组在时段4 全部决定开机运行,机组最小出力之和为117 MW;负荷侧与各机组签订的中长期实物合同在时段4 合计为99 MW,负荷侧在日前市场时段4 申报的增量用电合计为12 MW,即负荷侧在日前市场时段4 的总用电需求仅为111 MW,与系统机组最小出力之和117 MW存在矛盾;市场出清模型引入了6 MW 的虚拟负荷保障模型出清,并将市场出清价格设为价格下限-300 元/(MW·h)。对于时段4 中长期实物合同位置小于最小出力的机组,为避免停机运行引起更大的损失,需要按市场出清价格向市场运营机构支付费用。市场运营机构在日前市场结束后根据不断更新的电力平衡预测情况,可以选择购买停机服务或调用储能、需求响应等手段保障实时电力平衡。

3.2 结果分析

仿真结果表明,本文日前市场出清模型能够满足不同运行场景的需要,实现基于机组运行约束的中长期实物合同出力调整、基于阻塞管理的中长期实物合同出力调整、基于帕累托改进的发电权转让交易。

1)基于机组运行约束的中长期实物合同出力调整。由于机组之间发电成本存在差异且市场竞争力不同,在日前市场开市前,部分机组签订的中长期实物合同可能无法满足其部分时段的运行约束,通过文中模型可以使其以最优的市场价格满足运行约束。以场景2 中的时段4 为例,6 台机组的最小运行出力要求分别为50、20、15、10、10、12 MW,各机组在时段4 的双边合同电力分别为60、12、10、5、4、8 MW。除机组G1 外,其他机组均无法满足最小运行出力需要。日前市场出清后,负荷侧中标净值12 MW,机组G5 在时段4 中标-4 MW 实现停机运行,机组G2、G3、G4、G6 在时段4 分别中标8、5、5、4 MW 满足最小出力运行,而机组G1 中标-6 MW满足系统平衡需要。时段4 的市场出清价格为180 元/(MW·h),为机组G1 在50~60 MW 容量段的反向交易报价,也即机组G1 的报价决定了市场出清价格,其他机组因运行约束而强制中标的电量只能作为价格接受者。

2)基于帕累托改进的发电权转让交易。由于存在信息壁垒和市场博弈,中长期实物合同并不一定由成本最低的机组获得,因而完全按照中长期实物合同形成的日前发电计划进行调度实际上无法实现系统发电成本的最小化。对于已经签订的中长期实物合同,通过文中模型可以实现低成本机组对高成本机组的替代发电,提高电力系统运行的经济性。以场景2 中的时段8 为例,6 台机组在时段4 的双边合同电力分别为120、30、25、12、10、18 MW,均能满足自身最小运行出力需要。其中,机组G1 在120~170 MW、170~190 MW、190~200 MW 容量区间的卖电报价分别为200、230、270 元/(MW·h),机组G2 在20~30 MW 区间的买电报价为205 元/(MW·h),机组G3 在15~25 MW 区间的买电报价为210 元/(MW·h),机组G4 在10~12 MW区 间 的 买 电 报 价 为245 元/(MW·h),机 组G6 在12~18 MW 区间的买电报价为235 元/(MW·h)。机组G2、G3、G4、G6 的 买 电 报 价 均 高 于G1 在 第1 段容量区间的卖电报价,在经济性上具有通过发电权交易实现帕累托改进的空间。日前市场出清后,负荷侧在时段8 中标净值13 MW,机组G5 中标-10 MW 实现停机运行,机组G2 中标-9 MW出力运行点降至21 MW,机组G3、G4、G6 分别中标-10、-2、-6 MW 降至最小出力运行,而机组G1 中标50 MW 满足系统供需平衡,市场出清价格为205 元/(MW·h)。

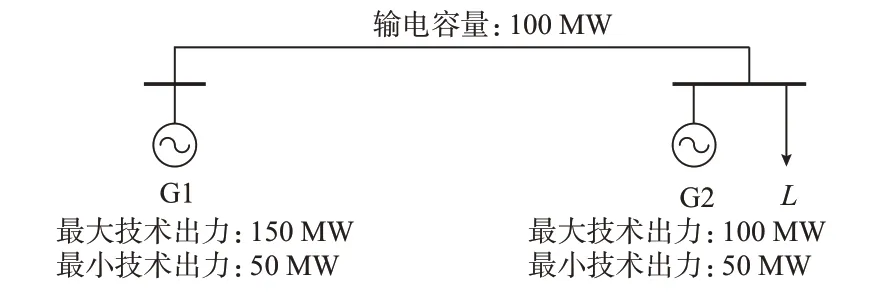

3)基于阻塞管理的中长期实物合同出力调整。由于中长期实物合同签订时无法考虑全部的电网运行约束,机组按照中长期实物合同形成的日前发电计划可能在部分时段与电网运行约束存在矛盾,通过文中模型能够以最小的成本调整机组中长期实物合同出力以满足电网运行约束。考虑到基于阻塞管理的实物合同出力调整与基于帕累托改进的发电权交易在日前市场出清优化时通常同时发生,在图2所示的多节点环网仿真系统中难以单独分析其机理,采用图5 所示的双节点系统进行阐释。机组G1和G2 与负荷L 在T 时段分别签订了120 MW 和60 MW 的双边实物合同。负荷L 预测该时段的总用电需求为190 MW,其在日前市场中的买电报价为300 元/(MW·h),需 求 为10 MW;机 组G1 在120~150 MW 区间的日前市场卖电报价为250 元/(MW·h)、在50~120 MW 容量区间的买电报价为180 元/(MW·h);机组G2 在60~100 MW 区间的日前市场卖电报价为280 元/(MW·h),在50~60 MW 区间的买电报价为220 元/(MW·h)。日前市场出清后,G1 中标-20 MW,所在节点出清价格为180 元/(MW·h);G2 中标30 MW,所在节点出清价格为280 元/(MW·h),该时段的电费结算盈余为-2 000 元,即阻塞管理成本为2 000 元。

图5 双节点示例系统Fig.5 Two-bus example system

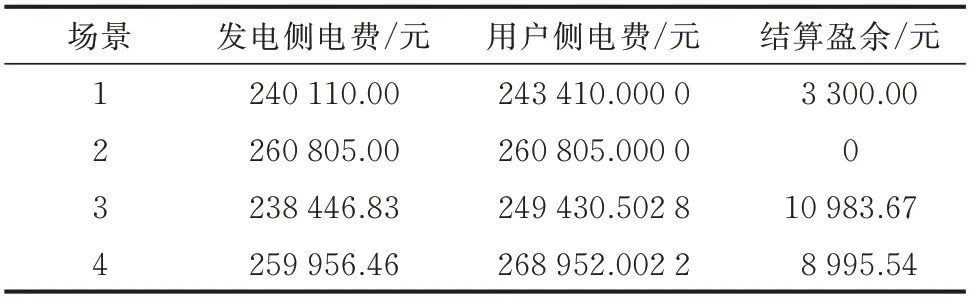

3.3 电费结算

4 种场景下日前市场的电费结算情况如表1所示。

表1 日前市场电费结算Table 1 Electricity bill settlement of day-ahead market

场景1 中,时段3 和时段4 的拟开机机组最小出力之和超过了系统负荷需求,市场出清价格设为价格下限(-300 元/(MW·h)),对于最小出力高于双边合同电力的机组,超出的电量以负的市场价格卖出,导致电费结算盈余为正。

场景2 中,机组5 决定停机运行,各时段均能实现电力供需平衡,且买卖双方均按系统边际电价进行结算,电费收支平衡,结算盈余为零。

场景3 和场景4 中,部分时段发生线路阻塞,节点之间存在价差,结算后产生阻塞盈余。需要说明的是,场景3 和场景4 中的电费结算盈余涵盖了中长期实物合同阻塞管理引起的成本,当阻塞管理成本过高时,会出现电费结算盈余为负的情形。

3.4 模型对比

仍以IEEE 30 节点系统为例,选取场景4,从市场出清结果和社会福利两方面对比分析本文模型与欧洲现行模型的差异。模型对比基于以下共同前提:①日前市场只开展电能量交易;②市场主体在2 种模型中的报价策略保持不变;③负荷的实时用电需求与日前预测相同;④实时平衡机制以调整成本最小化为目标,按报价结算平衡服务电量。2 种模型的出清结果分别如表2 和表3 所示,表中数据为各时段的累计数据。

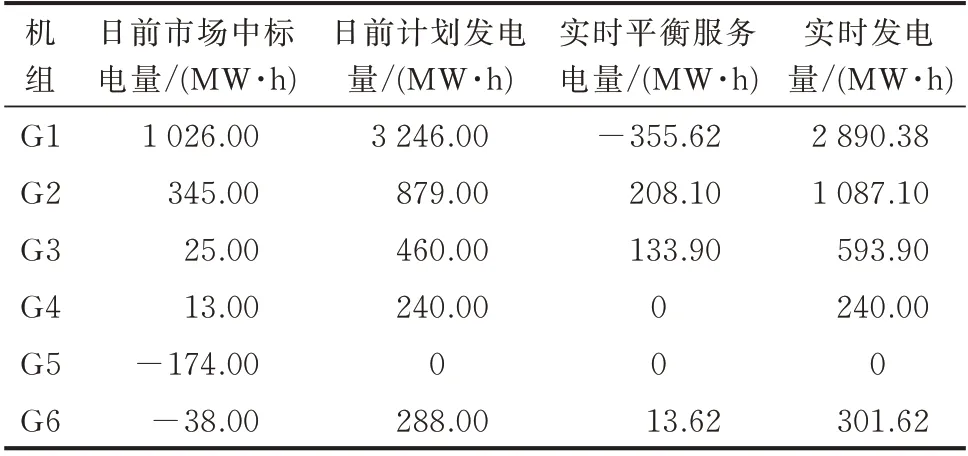

表2 欧洲现行模型出清结果Table 2 Clearing results of European existing model

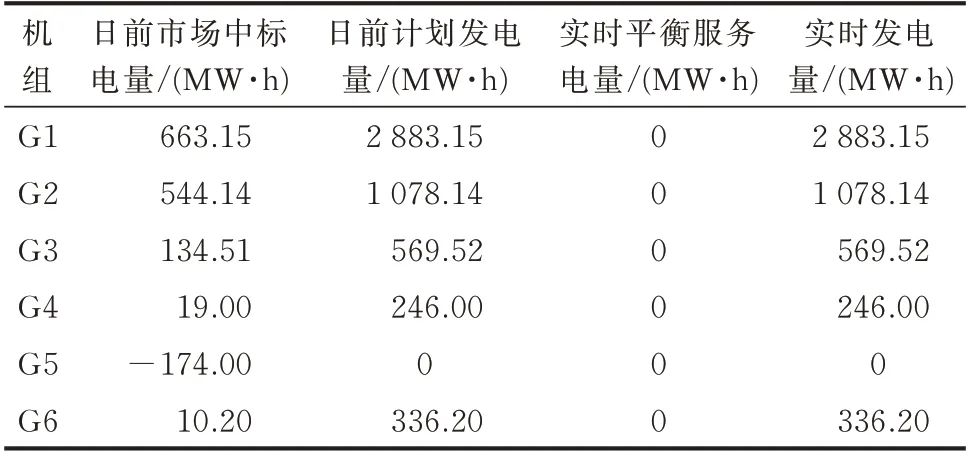

表3 本文模型出清结果Table 3 Clearing results of proposed model

日前市场中标电量方面,2 种模型的市场出清结果存在较大差异:欧洲现行模型主要由价格较低的机组G1 获得;本文模型考虑了中长期实物合同交割对电网运行的影响,线路传输能力限制了机组G1 的中标电量,机组G2 和G3 的中标电量则相应增加。由于日前市场中标电量的不同,导致2 种模型形成的日前发电计划存在显著差异。

实时平衡服务的调用方面,当负荷侧实时用电需求与日前预测相同时,本文模型形成的日前发电计划无须额外调用平衡服务,而欧洲现行模型形成的日前发电计划在实时运行阶段则需要购买较多的平衡服务电量以满足电网运行约束。实时发电量发面,在报价策略保持一致的情况下,各机组在2 种模型下最终的实时发电量相差很小。

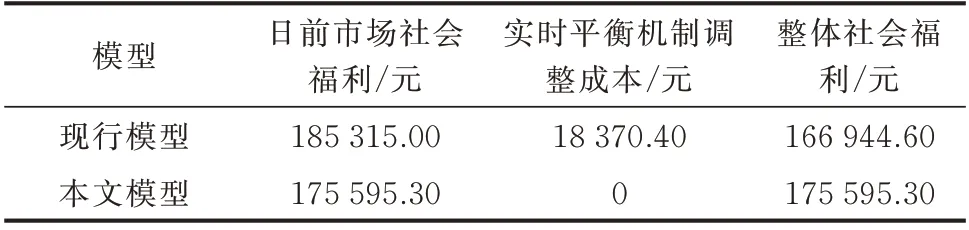

如表4 所示,对2 种模型的社会福利情况进行了对比。本文日前市场出清模型中,报价低的机组受电网运行约束的限制不一定能够完全中标,日前市场的社会福利小于欧洲现行模型。但是,在实时运行阶段,欧洲现行模型形成的日前发电计划产生了较高的调整成本(即结算亏空),无论由发电侧还是用户侧承担这部分成本均会造成社会福利的损失。综合考虑日前市场和实时调整两阶段的整体社会福利,本文模型要优于欧洲现行模型。

表4 社会福利比较Table 4 Comparison of social welfare

4 结语

随着中国电力现货市场建设工作的不断深化,部分现货试点地区未来可能采用允许中长期实物合同的分散式市场模式,由于电力交易与调度管理体制的差异,欧洲分散式市场模式现行的日前市场出清模型难以在国内直接应用。

本文设计了一种日前现货交易与中长期实物合同交割、电网阻塞管理协同优化的市场出清模型,与中国的电力交易与调度管理体制具有良好的衔接性。多场景的仿真算例表明,该模型能够满足不同市场运行场景的需要,具有较强的实用性和灵活性。与欧洲分散式市场模式现行日前市场出清模型的算例对比表明,该模型能够有效提高日前市场出清结果的可执行性,减少实时平衡机制的调整成本,提高日前市场和实时平衡两阶段的整体社会福利。考虑到中长期实物合同阻塞管理成本对日前市场运行效率的影响,本文模型的应用存在局限性,主要适用于电网阻塞较少或易于划分阻塞断面的电力系统,以便于在中长期实物交易环节考虑关键断面约束进行安全校核,降低日前市场阻塞管理成本。此外,日前市场通过反向交易报价进行中长期实物合同阻塞管理时,部分机组可能利用其位置优势通过策略性报价行使市场力,后续需要进一步研究相关的市场力管控机制。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10

基层中医药(2020年7期)2020-09-11

中国生殖健康(2019年8期)2019-01-07

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

湖南农业(2016年3期)2016-06-05

电测与仪表(2016年23期)2016-04-12

河南电力(2016年5期)2016-02-06

电测与仪表(2015年5期)2015-04-09

西南军医(2015年5期)2015-01-23