利益相关者视角下东风汽车财务绩效评价研究

2021-03-30 06:04汪永忠韩喜娟黑龙江八一农垦大学经管学院

营销界 2021年8期

汪永忠 韩喜娟(黑龙江八一农垦大学经管学院)

■引言

汽车行业是支撑我国国民经济的重要产业之一,在得到大众广泛关注的同时,也被提出更高的要求,要求其实现自身效益的同时也要履行相应的社会责任。

社会责任的履行对企业盈利有促进作用,因此汽车企业要切实关注员工福利水平、客户权益等其他利益相关者的利益,但同时兼顾这些可能会造成企业的成本上升。因此,如何平衡汽车企业财务绩效和利益相关者之间的关系,是一个亟待考虑的问题。

■基于利益相关者的汽车企业社会责任理论内涵

早在20 世纪50 年代,Bowen 就提出了社会责任的概念,认为企业的决策要受社会价值的导向,社会责任蕴含着引导企业未来发展方向的宗旨。在后来的20 世纪80 年代,Jones 提出企业的社会责任必须具备两个特征:一是企业履行社会责任是自愿的;二是企业对股东的传统责任之外,对消费者、雇员、供应商与企业所在社区等社会群体的责任,这也看出企业履行社会责任和利益相关者对企业所做贡献二者之间的相互关系。所以,本文将从利益相关者的角度对汽车企业的财务绩效问题进行分析评价。

■以东风汽车为例财务绩效分析

(一)东风汽车的基本情况介绍

东风汽车公司始建于1969 年,企业的股票代码为600006,公司总部设在武汉。东风汽车公司主要业务分布在十堰、襄阳、武汉、广州四大基地,业务范围涵盖全系列商用车、乘用车、汽车零部件和汽车装备,是与中国第一汽车集团公司和上海汽车工业(集团)总公司、中国长安汽车集团股份有限公司一起被视为中国综合实力最强的四大汽车企业集团之一。另外企业还明确了“为用户提供全方位优质汽车产品和服务的卓越企业”的战略定位,提出了今后五年实现“三个领先、一个率先”的奋斗目标。

(二)东风汽车综合财务绩效评价及分析

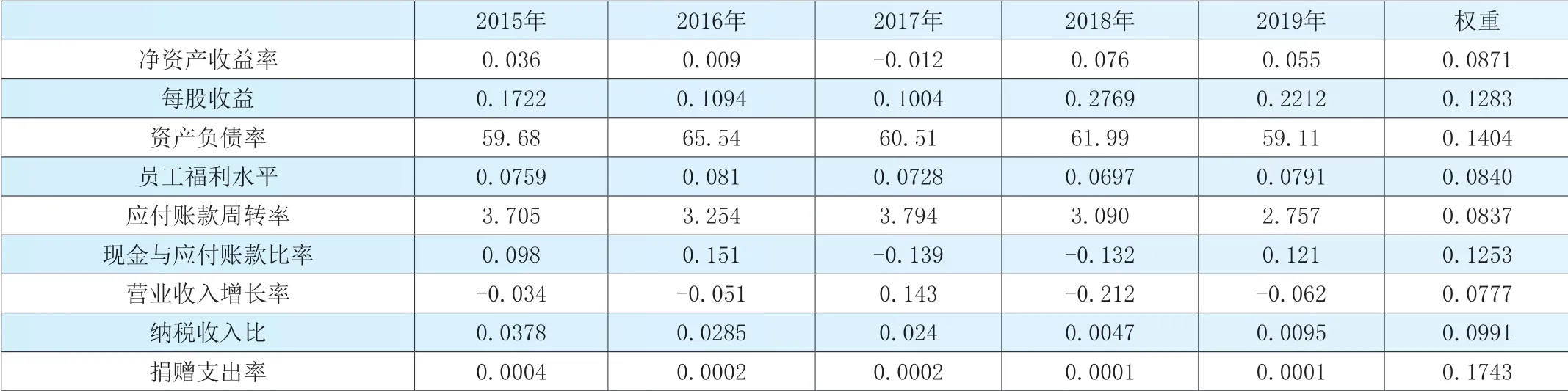

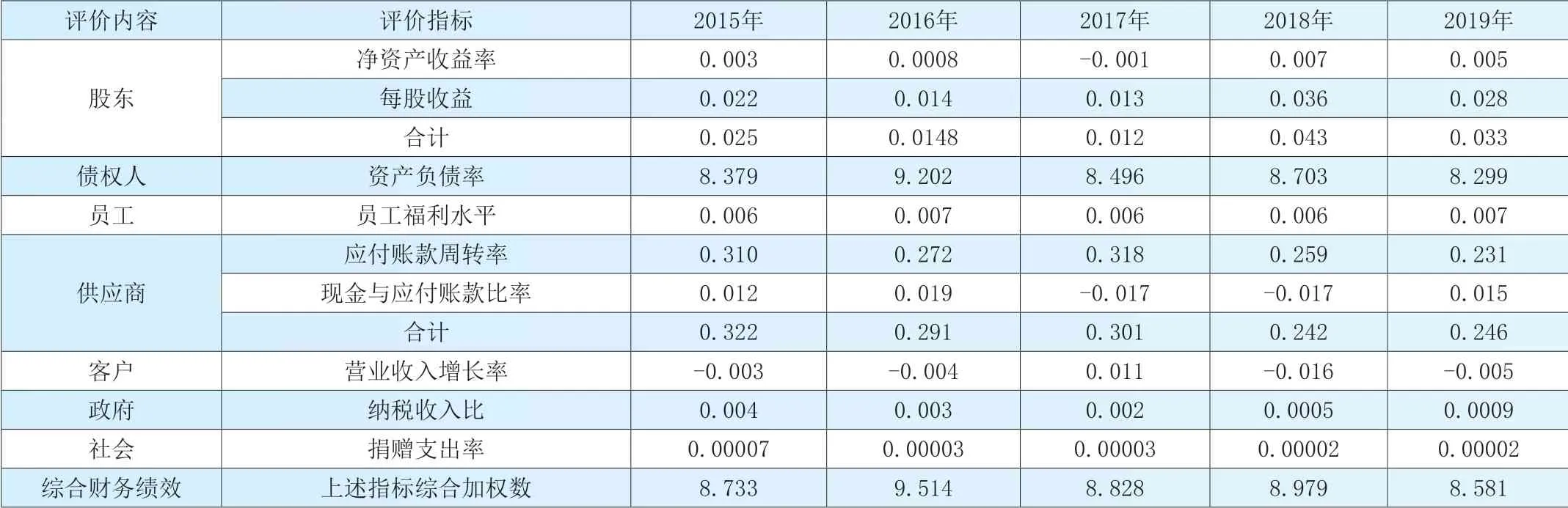

本文选取东风汽车2015 年-2019 年的财务数据来评价企业履行对利益相关者责任的情况,数据来源于东方财富网和企业年度财报,运用熵值法对所选取的指标进行赋权。

根据表1 和表2 可知,各利益相关者的财务指标中主要呈下降趋势的有债权人、供应商和客户,下面从这几个方面来分析企业存在的问题:

从债权人角度看,企业资产负债率偏高,偿债风险较大。其原因是因为应付款项的增加,虽然使企业现金运用效率提高,但也会给企业的信用评级带来影响。

表1 东风汽车2015年-2019年社会责任视角下财务指标汇总

表2 东风汽车2015年-2019年综合财务绩效

从供应商角度看,主要存在供应链管理不善,与供应商信息沟通不畅和处理相关问题工作效率不高等问题,所以导致企业很难占用供应商的资金进行运转。

从客户角度看,主要是由于企业不断出现的质量问题,并且企业自主品牌少,缺少自身优势,很难在市场竞争中得到客户青睐。

■利益相关者视角下东风汽车财务绩效优化建议

(一)建立企业财务危机预警机制

对企业日常的经营进行监测,及时发现财务危机并发出警情预报,把财务风险引入企业内部,让企业、管理者、股东共担风险责任,使责、权、利三者相互制约,保障企业正常运转,使债权人的权益不受侵害。

(二)增强供应商参与度

企业在产品设计制造阶段让供应商加入进来,这样可以使供应商熟悉零部件功能信息,提供质量高、适用度好的供应材料。

(三)加强对问题汽车的召回力度,提高自主创新能力。

市场监督局要强化缺陷汽车信息的收集分析,通过各种渠道收集消费者关于汽车存在问题的反馈并有针对性的及时加以处理。企业自身也要加大质量把控,不要因为追求一己私利就失去口碑。企业要有召回责任主体意识,有效贯彻实施汽车召回制度,对存在安全隐患的汽车及时召回。另外企业要注重科技创新,全方位推进产品创新和品牌创新。

■结语

企业作为经济生活中的主体,承担相应的社会责任是其发展过程中必不可少的环节。因此,东风汽车只有不断通过改变经营方式强调利益相关者权益,平衡好利益相关者和财务绩效的关系,才能够使企业得到长足发展。

猜你喜欢

运动精品(2022年1期)2022-04-29

中国注册会计师(2021年9期)2021-10-14

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

商业评论(2015年6期)2015-12-11

销售与市场·渠道版(2015年4期)2015-05-05

中外会展(2012年3期)2012-04-18

商业经济研究(2009年11期)2009-05-13

财经(2005年22期)2005-07-01