逆全球化背景下人民币汇率影响因素的探究

2021-03-26 02:27:08谭小芳

全国流通经济 2021年2期

谭小芳

(延边大学,吉林 延边 133000)

一、引言

自2008年金融危机爆发以来,世界经济增速放缓,欧洲等一些国家经济持续低迷,贸易保护主义抬头,逆全球化思潮涌向。随后,伴随着英国脱欧、中美贸易摩擦,意大利修宪公投失败等,在传统的全球化推动力量不断消弱的驱使下,逆全球化思潮越演越烈,世界经济不稳定因素增多,各国经济发展面临更加严峻的考验。因此,在逆全球化的背景下维护我国汇率市场的稳定成为亟待解决的问题。

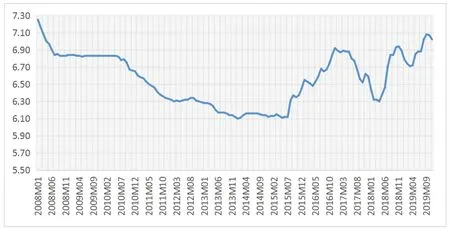

分析我国汇率变动的趋势图(图1)可以看出,2008年美国次贷危机影响波及全球,导致全球经济下滑,我国出口需求减少,人民币汇率在2008年出现显著的降低。2009年到2010年上半年,人民币汇率基本保持稳定,总体维持在6.8-6.83的范围内波动。从2010下半年到2015年,人民币兑美元汇率一直在缓慢下行。2015年我国实行汇制改革,此次改革实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。至此,直到2017年上半年,人民币汇率在小幅波动中缓慢上升,这是在中美贸易长期逆差过程中通过政府干预的货币政策对人民币汇率实行干预的结果。而从2017年下半年一直到2018年3月,汇率出现了较大幅度下降,这与我国央行在2017年引入逆周期调节因子来缓解汇率超调有一定的关联。2018年以后,人民币汇率一直呈现双向波动的态势,这主要是因为我国面临着更加复杂多变的国家形势以及我国施行的浮动汇率制度的影响[1]。

图1 人民币兑美元名义汇率趋势变动数据来源:国家外汇管理局。

在逆全球化不断凸显的新形势下,我国所面临国际环境日趋复杂,加之国内汇率调控受国家影响较大,市场调节作用相对弱化。因此,本文选取宏观经济景气指数IFO、外商直接投资FDI、消费者价格指数CPI、以及短期利率IR四个变量建立计量模型,进行人民币汇率影响因素的实证分析,并提出相关的政策建议以维护我国汇率市场的稳定。

二、文献综述

汇率变动的相关理论主要集中在三个方面,即描述生产贸易与汇率关系的巴拉萨-萨缪尔森效应、探究货币政策对汇率影响的多恩布什模型和描述利率差额与远期汇率决定相关的利率平价理论。近几年来,国内外学者基于以上汇率变动的基本理论进行了深入研究。胡德宝、苏基溶(2013)将城乡二元结构下的劳动力市场分割和政府需求纳入到巴拉萨-萨缪尔森效应的拓展研究中去[2]。赵进文、苏明政(2014)文基于巴拉萨-萨缪尔森效应考察区域间实际购买力与经济增长之间的关系,并将面板平滑转移模型首次引入到BS效应的分析当中[3]。郭其友、焦娜(2010)在探究汇率超调模型中强调劳动力的跨国流动应作为宏观经济调控的一个变量[4]。盛斌(2001)将汇率超调和预期冲击的概念嵌入蒙代尔-弗莱明模型[5]。基于传统三大理论模型,深入探究适应于时下经济发展的相关问题,对于社会发展具有重要的推动作用。

而关于汇率变动的影响因素,各国学者从不同的维度进行了深入的探究。早期的有Harrod(1933)、Balassa(1964)和Samuelson(1964)解释了经济中实际因素的改变对实际汇率变动的作用,构建了Harrod-Balassa-Samuelson(HBS)模型,认为相对生产力增长较快的国家的货币会产生持续的实际汇率升值[6]。而路妍、吴琼采用马尔科夫区制转换计量方法,将其与外汇经销商定价模型相结合,用于研究发达经济体量化宽松货币政策调整对人民币汇率变动的影响[7]。高铁梅、杨程、谷宇基于弹性价格货币理论和汇率生成的微观结构模型,衡量了市场的信息冲击对人民币汇率波动的非对称影响[8]。郭莹莹(2014)通过构建马尔科夫区制转换模型探究了汇率变动的长短期变量。

三、变量选取与数据说明

1.变量选取

(1)宏观经济景气指数作为衡量外部市场环境变化的重要指标反映了企业家对宏观经济环境的感受与信心,成为了预测经济发展的变动趋势以及实体经济状况的重要指标。因此,本文选取宏观经济景气一致指数作为国内生产总值GDP的衡量指标,探寻国民经济的发展对于汇率变动的影响,数据来源于宏观数据官网。

(2)外商直接投资作为中国经济增长的“三驾马车”的重要组成部分,它对于一国货币汇率的影响十分重要。随着中美贸易摩擦的加剧以及贸易保护主义的抬头,国际游资的存在以及国际投资的潜在风险对我国汇率稳定的威胁日渐严峻[9]。因此,本文选取外商直接投资作为影响汇率变动的解释变量,数据来源于东方财富网。

(3)消费者价格指数作为反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标,它的变动关系到一国物价水平以及居民生活水平的总体变动,进而影响到国家的宏观经济调控措施的出台与力度。同时,CPI的高低也间接影响资本市场的变化。因此,本文选取消费者价格指数作为度量通货膨胀率的重要指标,数据来源于东方财富网。

(4)短期利率作为货币市场的变动的衡量指标能够敏感地感知货币市场金融资产供求状况的改变。同时,作为重要的经济杠杆,利率在影响居民的消费投资倾向、国际收支的变动同时,通过影响经常项目和国际资本流动等对汇率也产生很大影响。因此,本文选取上海银行间同业拆放短期利率来探究货币市场变动对于汇率的影响。

2.模型选择选取k阶向量自回归模型(VAR)进行实证分析,模型如下:

Xt=C+β1Xt-1+β1Xt-2+…+βpXt-p+ε

其中,Xt=(X,X1,X2,X3,X4),β1,…,βp是4×4的矩阵,ε是白噪声序列。

本文使用2008年美国次贷危机到2019年11月新冠肺炎疫情影响我国经济增长的月度数据进行实证分析。本文所使用的数据均采用对数化处理,以消除时间序列中的异方差,保证时间序列更加稳定。

四、实证结果

1.平稳性检验

数据分析的过程中,为了避免出现伪回归,需要进行序列的平稳性检验。本文运用Dickey-Fuller提出的ADF检验法对各变量进行平稳性检验。

表1 单位根检验结果

通过数据检验分析知,原序列LnFDI、LnIFO、LnIR、LnCPI、LnREER均为一阶单整,即原序列均不平稳,经过一阶差分后原序列均变成平稳序列。

2.协整检验

平稳性检验之后,为了考察序列间是否存在某种共同变化的趋势,从而显示出长期的均衡性,我们将进行变量间的协整性检验。由于以上的单位根检验可知,原序列均为一阶单整序列,因此本文选择Johansen极大似然估计法进行序列的协整性检验。

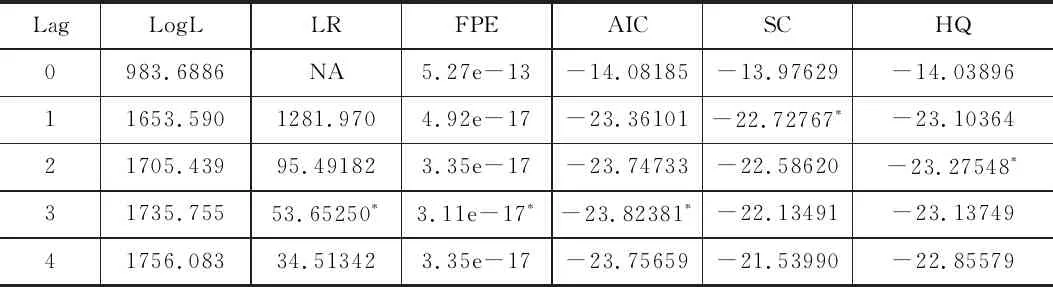

本文根据LR检验法则先构建无约束VAR模型得出无约束VAR模型的滞后阶数如表2。因此,无约束VAR模型的滞后阶数为3。

表2 LR准则检验结果

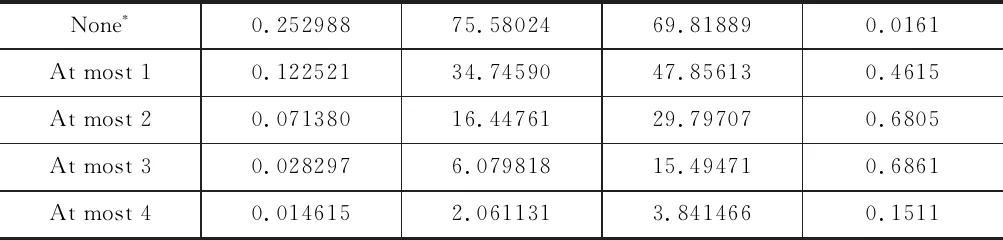

表3 Johansen 协整检验结果

检验统计量表明再5%显著性水平下,P=0.0161<0.5,因此拒绝原假设,认为LnFDI、LnIFO、LnIR、LnCPI、LnREER存在长期协整关系。

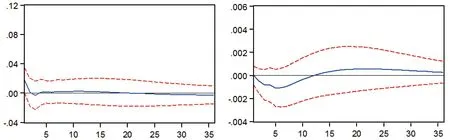

3.脉冲响应分析

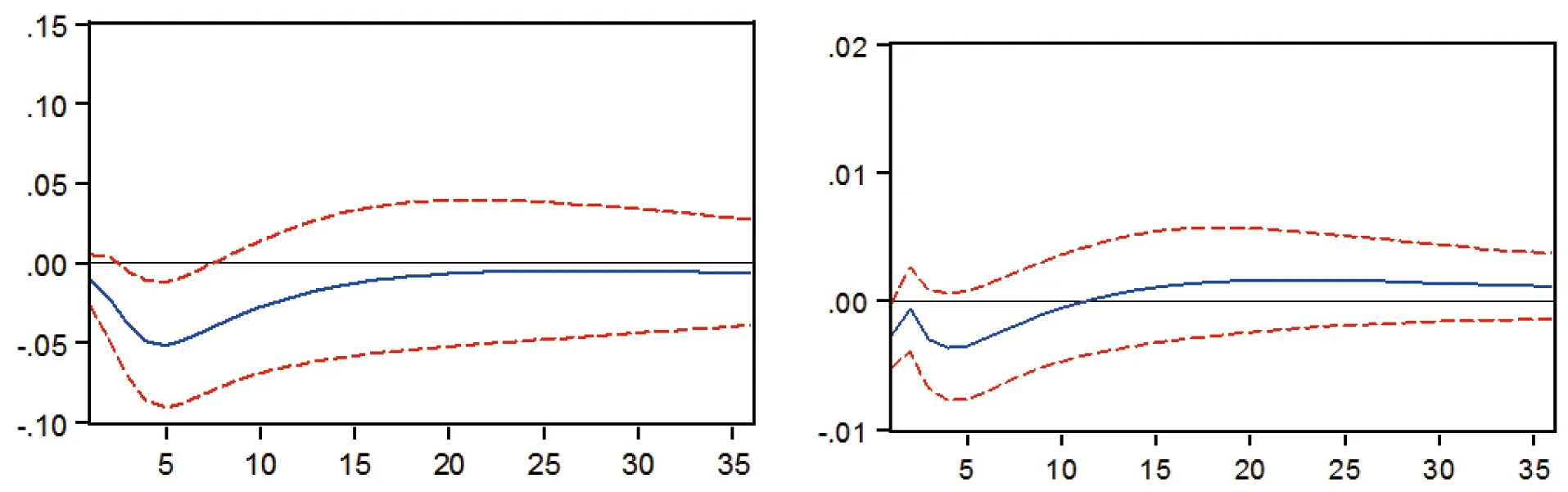

图2为人民币汇率的脉冲响应函数。由图 2(a),在本期给LnIR一个冲击后对LnREER将会产生负向影响,该影响将会在第5个月达到顶峰后上升,第20个月达到平稳后保持稳定。由图 2(b)可得,在对LnIFO本期一个冲击后对LnREER将会产生正向影响,在第2个月达到顶峰后下降,在第4个月达到最底点后又缓慢上升,直到第20个月后保持稳定。图 2(c)显示,在本期给LnFDI一个冲击后对LnREER将会产生负向影响,该影响将会在第3个月达到顶峰后上升,到第5个月后保持稳定。由图 2(d)可知,在本期给LnCPI一个冲击对LnREER的负向影响将持续6个月并在第6个月达到顶峰,随后出现正面效应并在第20个月到达顶峰后缓慢下降。总的来说,短期利率、外商直接投资以及消费者价格指数短期内会导致汇率降低,长期来说外商直接投资以及消费者价格指数会促使汇率上升。而宏观经济景气指数所表示的GDP的变化会造成汇率的短期不平稳波动,长期也会导致汇率的升高。

(a)LnREER对LnIR (b)LnREER对LnIFO 冲击的响应 冲击的响应

(c)LnREER对LnFDI (d)LnREER对LnCPI 冲击的响应 冲击的响应图2 LnREER的响应函数

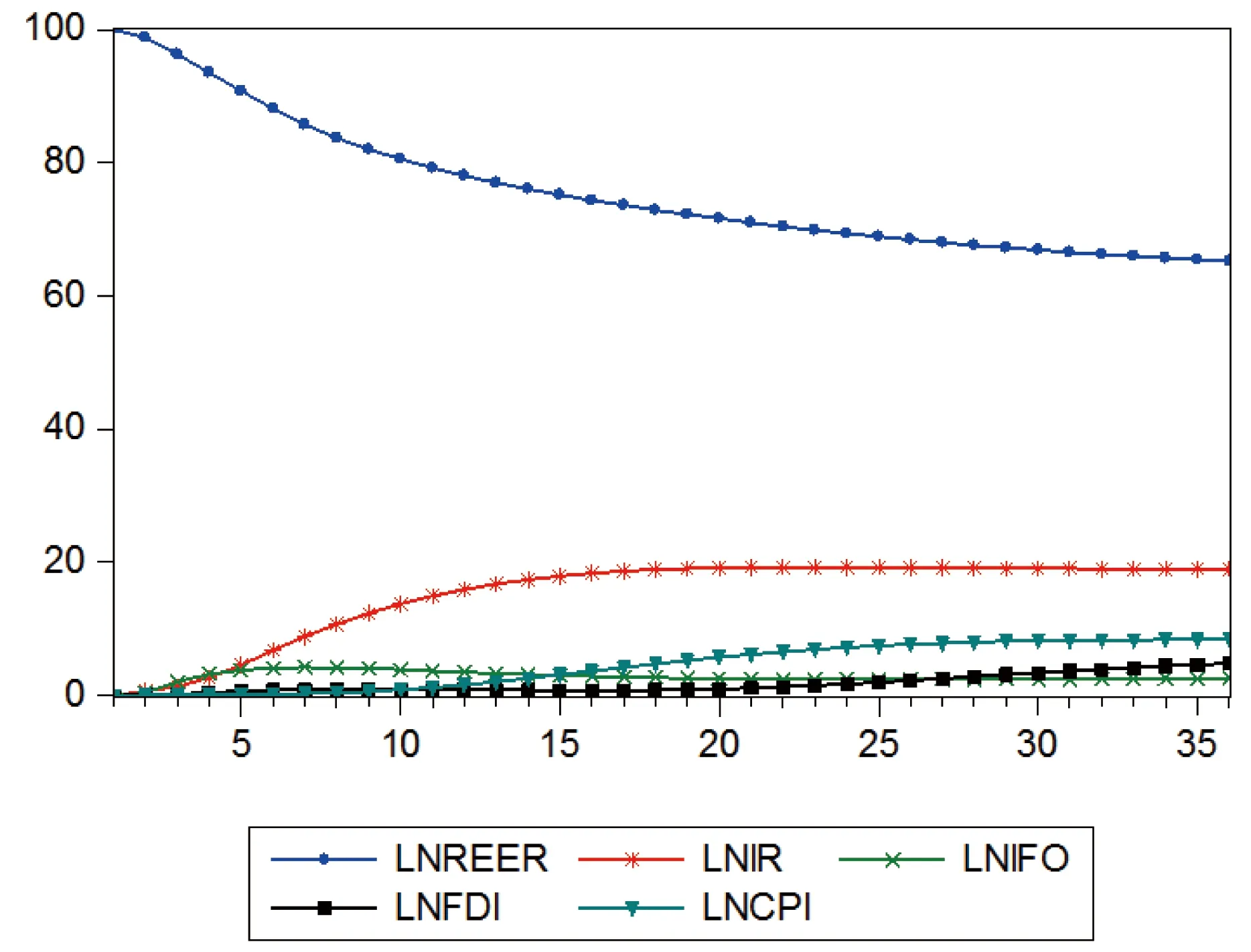

4.方差分解

由图 3可知,LnREER对自身变动的解释程度随着时间的推移逐渐降低,当为35期的时候,其方差解释约有60以上由自身来解释。而LnIR对汇率的解释度逐渐增加,在解释末期解释度约为20%。LnIFO对汇率波动的解释程度前期较高,随着时间维度的延长,解释程度逐渐降低,但基本保持在4%左右,而LnCPI、LnFDI对汇率的解释程度逐渐增加,到期末解释度分别为8%、5%左右,相对来说解释程度较低。

图3 LnREER方差分解图

五、结论与建议

1.结论

本文基于逆全球化的背景,选取了2008年~2019年的月度数据,探究人民币汇率变动的影响因素,分析表明:

(1)人民币汇率与宏观经济景气指数、外商直接投资、消费者价格指数以及短期利率存在长期均衡关系。

(2)长期来看,宏观经济景气一致指数、消费者价格指数以及短期利率的冲击会导致人民币实际汇率升值,短期来看,外商直接投资的冲击会导致人民币实际汇率贬值,长期则不会对人民币汇率造成太大的影响。

(3)短期利率的变动对人民币汇率变动的解释程度较大,而直接外商投资的解释程度较弱。

2.建议

(1)保持经济稳定增长,提高总体经济实力。一方面,我们应当完善市场经济体制,不断调整产业结构,深化企业改革,寻找新的经济增长点。另一方面,不断提升国家经济总体实力,增强企业家的投资信心,以便更好地维护市场活力和经济繁荣稳定。

(2)促进利率市场化制度的完善。维持利率市场的稳定对于保证人民币汇率市场的稳定具有重要作用。加快推进以及完善利率市场化,政府放宽管制,以市场为主体决定利率变化,政府合理干预。同时,完善市场体制,制定利率波动风险防控措施,分担商业银行经营压力,保证汇率市场的均衡稳定。

(3)制定合理货币政策,合理干预汇率市场。随着国际合作的不断深化以及贸易保护主义的抬头,国际形势日益复杂,政府应当制定更加合理的货币政策,一方面,深化人民币汇率中间价格形成机制的改革,使人民币汇率的变动幅度保持在平稳、合理和均衡的范围内运行。而对于超出合理范围的汇率,应当参考一篮子货币进行合理干预,以维持稳定的汇率市场。

猜你喜欢

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36