核电制氢前景分析与探讨

2021-03-25 06:50

当代化工研究 2021年4期

(福建宁德核电有限公司 福建 352000)

由于全球经济持续增长,能源消耗总量不断攀升,碳排放总量也随之上升,温室效应导致生态环境恶化。随着化石能源日益枯竭,氢能源作为无碳绿色能源,是未来人类应对环境恶化和构建清洁低碳能源体系的重要载体。本文从核电自身运营需求和氢能市场需求切入,对核电制氢前景进行分析和探讨。

1.社会用电增长放缓

中国经济在过去改革开放40年的进程中高速发展,2019年全国GDP接近100万亿元,人均GDP也即将突破1万美元。随着经济体量不断变大,增速逐步下降,市场普遍分析中国经济增长将长期处于L型底部。

根据“克强指数”原理,社会用电量增长率与GDP增长率正相关,从过去十年的的社会用电量和GDP数据分析,也可以看出随着GDP增长放缓,社会用电量增长率也跟着下滑。见表1。

表1 2010-2019年GDP与社会用电量增长率对比

2.分类电源占比分析

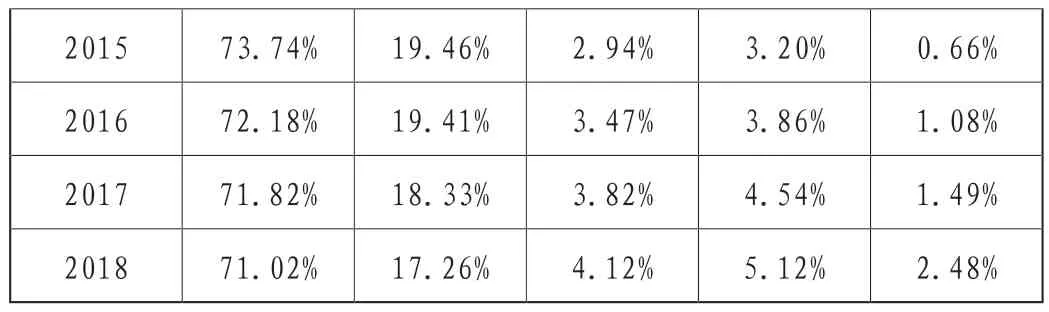

中国经济多年来持续高速增长,能源消耗总量越来越大,从而带来的环境问题愈发严峻,能源结构调整是必然趋势。通过2009-2018年十年主要电能分类数据可以看出其中的变化:一是由于能源结构调整需要,火电装机占比呈现下降趋势;二是由于全国水电资源已基本完成开发,水电装机占比在2015-2016年达到顶峰后也呈下降趋势;三是风电、光伏等新能源异军突起,无论是新增装机增长率还是装机占比逐年提高;四是核电装机占比稳步增长。见表2。

表2 2009-2018年分类电源装机占比

3.核电减载、调峰问题日益凸显

(1)频繁减载导致电量损失

由于电源装机总量持续增长,同时社会用电量增长放缓,核电机组常被安排调停或降功率运行,以华东某核电厂为例,2019年全年7次被安排降至545MW运行,全厂外部减载150天,外部减载同比增加218%,损失电费收入约13.55亿元。

(2)辅助服务费用支出持续上涨

众所周知,风电、光伏属于不稳定电源,为改善环境,国家要求电网企业优先接纳风电、光伏等清洁电能。电网电能结构的变化,给电网安全稳定运行带来巨大压力,也给核电安全、经济运营带来较大压力,一是逐步要求核电参与调峰,影响机组运行稳定,二是根据《发电厂并网运行管理规定》和《并网发电厂辅助服务管理暂行办法》“两个细则”要求,按谁受益谁承担的原则,核电厂分摊的辅助服务费用持续上涨。以下为某核电厂2016-2019年辅助服务费用支出情况。见表3。

表3 2016-2019年某核电厂辅助服务费用支出

4.氢能市场需求前景

随着全球变暖以及生态环境恶化,世界各国对清洁能源日益重视,新能源汽车产业得到快速发展。新能源汽车从技术路线上主要分为两个方向,锂电池动力和氢燃料电池动力,由于锂电池技术相对成熟,已经得到较大面积普及,但从长远看,氢燃料电池汽车具有能量密度高、转换效率高、车辆续航里程长、增程速度快等优势,并且无CO2和其他污染物排放。

(1)日韩氢能发展情况

日韩各大车企诸如现代、本田、丰田等已推出多款以氢燃料为电池的车型,续航里程从600km至750km不等,其中现代汽车拟于2020年推出全新的氢燃料电池量产车,动力提高出10%,电池组的能量密度提升了将近30%,续航里程将达到800公里。氢燃料电池作为清洁能源,受到世界各国政府的大力扶持,其中日本由于化石能源储备不丰富,对氢燃料电池汽车发展尤为重视。根据日本政府2019年4月发布的《第五次能源基本计划》,该国氢能源汽车数量计划从2020年的4万辆增加至2025年20万辆,2030年增加至80万辆,与此同时,加氢站增加至900个。

(2)中国氢能发展情况

中国燃料电池方面起步晚,技术研发及应用水平整体落后于国际水平,但最近几年,国家已高度重视燃料电池行业发展,不断推出政策给予支持。如国家在《能源技术革命创新行动计划(2016-2030年)》提出,到2020年,PEMFC(质子交换膜燃料电池)电源系统实现额定输出功率50~100kW、系统比功率≥300Wh/kg、电堆比功率3000W/L以上、使用寿命5000hr以上;到2030年,实现燃料电池和氢能的大规模推广应用;到2050年,实现氢能和燃料电池的普及应用,实现氢能制取利用新探索的突破性进。此外,各地区对燃料电池支持政策更加超前,如《上海市燃料电池汽车发展规划》指出:到2020年,上海将实现电堆、系统集成与控制、关键零部件等核心技术跟踪国际水平;到2025年,形成系列化燃料电池电堆产品,燃料电池汽车技术同步国际水平;到2030年,实现燃料电池汽车技术和制造总体达到国外同等水平,上海燃料电池汽车全产业链年产值突破3000亿元。

中国汽车保有总量高、人均保有量低,无论是总量的增长还是置换需求,未来都有较大空间。在政策驱动下,随着技术取得突破,氢燃料电池动力汽车将逐步替代化石能源汽车,未来增长空间巨大,从而也将带来巨大的氢能需求。

5.核电制氢经济性分析

目前,制备氢气的主要方法包括氯碱工业副产氢、甲醇制氢、煤气制氢、天然气制氢、氨分解制氢及电解制氢等,其中氯碱工业副产氢是所有制氢方法中成本最低的。根据国金证券研究所在《各种制氢方式的成本、优劣势分析》报告研究结果,当前全国氯碱工业副产氢产能约为76万吨/年,可供34万辆燃料电池物流车或243万辆燃料电池乘用车使用一年,虽在现阶段满足氢能源汽车运营需求,但氢能源汽车如在未来得到快速发展,必然需要其他方式的氢源作为补充。

鉴于煤气制氢和氨分解制氢在安全和环保方面存在较大劣势,以下主要对甲醇制氢、天然气和水电解制氢进行分析。见表4。

表4 不同制氢工艺与相应原材料价格对应关系表

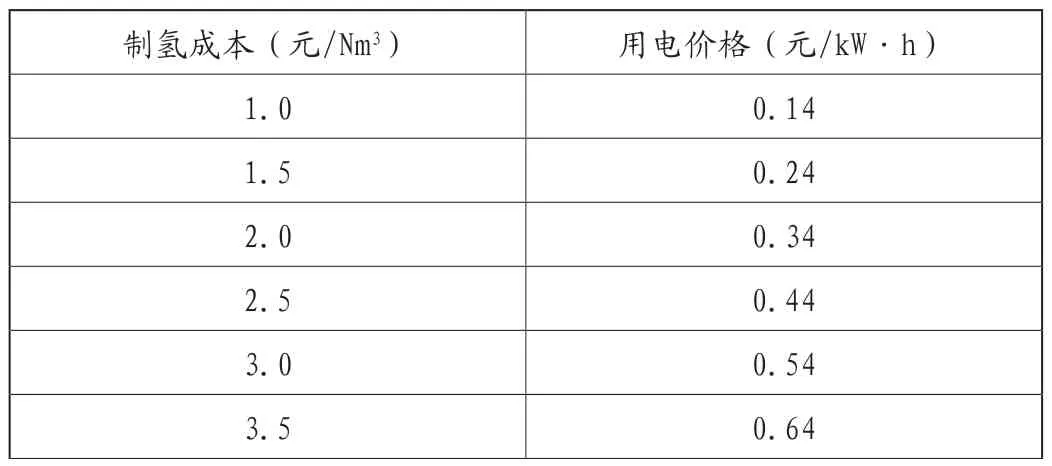

从上表可以看出,甲醇市场价格较为稳定,天然气制氢和水电解制氢受主要耗材价格波动较大,制氢成本也相应变化较大。众所周知,中国属于石油、天然气较为匮乏的国家,化石燃料紧缺,而工业用电价格处于下降通道。见表5。

表5 制氢成本与用电价格对应关系表

目前,大型工业甲醇生产装置主要以化石燃料为生产原料,包括煤、天然气、乙炔、重油等,我国主要以煤为原料,占比接近80%,因此无论以甲醇或者天然气为原料来制氢,均是使用化石燃料。众所周知,中国属于化石燃料较为匮乏的国家,对外依存度高,国家鼓励发展新能源汽车也是希望减少对化石燃料的依赖,使用甲醇和天然气制氢与国家能源结构调整初衷不符。

近几年,为了深化供给侧结构性改革,降低工商业成本,国家发改委已经多次发文要求电网企业降低工商业用电价格。目前,大工业电价月0.64元,一般工商业电价约0.80元,电价处于下降通道。从核电厂电力生产成本角度分析,核电度电成本约为0.26-0.28元左右,综合出售电价约0.4元左右,无论是按生产成本还是综合出售电价,对应制氢成本与甲醇制氢相当。同时,考虑核电运营具有固定周期换料的特性,在配合电网调峰,要求减载运行的情况下,具有零边际成本效应,因此在氯碱工业副产氢无法满足氢能市场需求时,核电制氢具有较大市场价格竞争优势。此外,中国核电机组主要分布在沿海发达省份,与氢能源汽车市场高度重合,在氢气运输成本方面也具有优势。

6.结论

未来随着国家能源结构调整,核电、风电、光伏等清洁能源占比将逐步上调,电网调峰矛盾将日益突出,受“两个细则”政策影响,核电企业辅助服务费用支出大幅上涨,而通过配套建设抽水蓄能、蓄电池储能系统等调峰方式成本较高,难以缓解核电企业运营压力。同时,氢能源汽车市场未来存在巨大的发展空间,从而带来巨大的氢能需求,利用核电零边际成本优势,既能解决核电机组调峰、弃电问题,又能为市场提供零碳排放的清洁能源,进而缓解核电企业自身运营压力。因此,在国家日益重视环境保护的大背景下,核电制氢具有一定发展前景。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08

中国石化(2022年5期)2022-06-10

法人(2022年5期)2022-05-23

煤气与热力(2021年5期)2021-07-22

煤气与热力(2021年2期)2021-03-19

小学科学(学生版)(2020年12期)2021-01-08

装备制造技术(2020年2期)2020-12-14

上海建材(2020年12期)2020-04-13

上海煤气(2016年1期)2016-05-09

当代化工研究(2016年5期)2016-03-20