中国废钢资源化利用趋势:2020—2035年分析预测

2021-03-24 08:04贾逸卿段红梅柳群义

中国矿业 2021年3期

贾逸卿,段红梅,柳群义

(1.中国地质大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037;3.商务部国际贸易经济合作研究院,北京 100710)

0 引 言

废钢是重要的可再生资源,对钢铁产业降低能耗、减少环境污染、实现绿色发展具有重要意义。中国废钢产业虽然不断发展,但升级缓慢,在一定程度上制约了钢铁产业改造升级。因此,未来中国废钢利用水平如何,能否满足钢铁产业发展需求一直是研究的热门话题。

目前对废钢利用的预测分析主要有两种方法。一种是趋势外推法,即在钢铁蓄积量折算法的基础上,基于发达国家废钢回收经验,利用定性或定量的方法进行趋势外推,如李健[1]参照世界各国的废钢消耗情况,对中国废钢产业的现状及发展进行了研究;孙婧雅[2]在对日本废钢产业的生产、消费和管理等方面情况论述后,对中国废钢产业的未来发展进行了分析等。另一种是基于物质流的生命周期法,即对构成废钢的各部分来源进行测算,进而得出废钢回收利用总量,如卜庆才等[3]在钢铁产品生命周期的基础上,对组成废钢的各部分进行计算,预测了2020—2030年中国废钢的资源量;宣艳妮[4]在中国铁循环的基础上,利用铁量平衡法和改进的IPAT模型预测了中国2015—2030年废钢的资源量。

综上,前人在中国废钢资源化利用的趋势分析上已经做了大量工作,但是在预测过程中,选取的预测方法较为单一,将两种方法结合进行分析的文献较少。本文综合趋势外推法和生命周期法,预测了中国2020—2035年废钢利用趋势及当量,进而为中国废钢产业发展与升级提供参考。

1 中国废钢的利用现状

废钢来源主要包括三部分:自产废钢(钢铁及产品制造环节新废料)、社会回收废钢(加工废钢和老旧废钢)和进口废钢。目前,中国是废钢生产消费大国,1990—2019年,废钢产量从2 152万t增长至24 000万t,增长了10余倍[5]。其中,社会回收废钢占比大幅上升,从46.8%上升至83.3%;自产废钢占比从46.9%下降至16.7%;进口废钢占比从7.1%增长至2003年的峰值22.8%之后逐渐下降,2016年为2.3%,在2017年洋垃圾禁令实行后快速下滑,2019年占比不足0.1%(图1)。

尽管近年来中国废钢回收状况不断好转,但是仍存在着许多问题:①由于中国工业化进程较短,较低的社会废钢蓄积量导致电炉钢发展缓慢,影响了废钢利用;②前期钢铁产能过剩导致铁水价格低于废钢价格,使得废钢在价格上不具备优势;③废钢分拣分类不精细,加工配送的成本和技术要求仍较高;④尽管近年来发布了废钢回收政策和准入标准,但是符合条件的企业数量仍较少。

图1 1990—2019年中国废钢来源

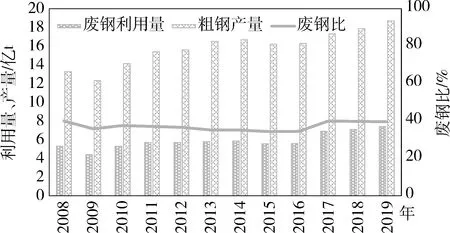

从分指标看则有以下几方面。①废钢比方面。1990—2016年,中国粗钢产量的年均增长率约为10%,而同期废钢仅为6%左右,近两年因取缔“地条钢”和环境保护压力,废钢的产量才出现明显回升(图2)。②废钢单耗方面。1990—2019年,中国废钢的单耗趋势呈现V型。1990—2016年,废钢单耗从363.9 kg/t降至103.6 kg/t,之后受益于去产能、取缔“地条钢”等政策,废钢单耗回升到200 kg/t左右,但仍低于世界600 kg/t以上的平均水平(图3)。③电炉钢产量方面。1990—2019年,中国电炉钢产量从1 402万t增长至1.12亿t,整体呈不断上涨趋势。但是电炉钢产量占比却呈现先下降后上升的趋势,1990—2016年,电炉钢的产量占比从21.5%下降至6.3%,之后逐渐上升至2019年的11.2%,但仍低于世界40%的平均水平(图4)。综上所述,中国废钢产业仍处于大而不强的局面,与世界平均水平仍有一定差距。

图2 1990—2019年中国废钢与粗钢产量情况

图3 1990—2019年中国废钢单耗情况

图4 1990—2019年中国电炉钢产量情况

2 废钢回收预测

本文利用趋势外推法和钢铁产品生命周期法分别对中国废钢资源化利用趋势进行分析。其中,趋势外推法是根据废钢历史发展状况推断未来趋势的一类方法总称,对于具有趋势性的事物有较为准确的预测;钢铁产品生命周期法利用铁物质流循环,从钢铁产品的工业代谢角度,对未来粗钢利用进行系统性的分类预测。

2.1 趋势外推法预测

2.1.1 世界各国的废钢利用现状

近年来,全球废钢利用水平较稳定。2008—2019年,全球废钢的使用量从5.30亿t增长至7.39亿t,年均增幅约0.19亿t,废钢比为30%~40%(图5)。

本文选取废钢利用量合计占比超过全球60%的7个国家和地区进行分析。从历史数据来看,除中国外,其他国家和地区的废钢利用量相对稳定。近年来,欧盟、美国、日本、俄罗斯、土耳其和韩国每年的利用量大致为9 000万t、6 000万t、3 500万t、3 000万t、3 000万t和3 000万t。这表明当一个国家和地区的钢铁蓄积量达到一定水平后,其废钢利用量也会相对稳定(图6)。

图5 2008—2019年全球废钢供应情况

图6 2008—2019年世界主要国家和地区废钢利用量

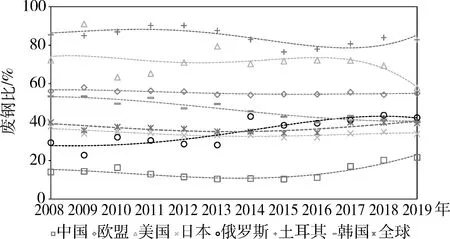

从各国废钢利用情况看,废钢比最高的国家为土耳其,达到85%~90%;美国、欧盟和韩国的废钢比分别为60%~75%、55%~60%和40%~55%;日本因其钢厂可以参股或控股全球部分主流矿山,且能够获得较低价格的优质铁矿石资源,因此废钢的消费并不多,废钢比在35%左右,接近世界平均水平(图7)。

从样本国的人均GDP与人均废钢利用量来看,随着经济发展,各国的人均废钢利用量也逐渐趋于稳定,美国、日本、韩国、俄罗斯和土耳其的人均废钢利用量分别稳定在160~230 kg/人、 260~350 kg/人、530~650 kg/人、100~220 kg/人和290~400 kg/人。

图7 2008—2019年世界主要国家和地区废钢比

图8 世界主要国家的人均GDP与废钢利用量关系投图

2.1.2 预测过程

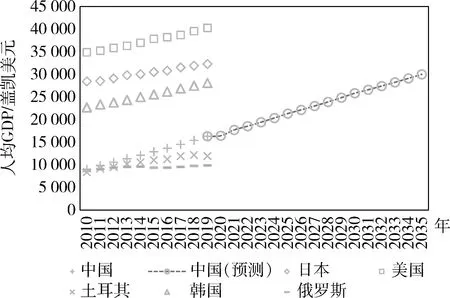

从人均废钢利用水平和经济发展水平来看,2030—2035年中国人均GDP将达到30 000盖凯美元,相当于目前日本人均水平,可参照日本废钢利用情况进行中国的趋势分析(图9)。

为了提升预测结果的合理性,本文分别利用多项式回归模型和ARIMA数学模型对中国未来人均废钢利用量进行趋势外推,综合两种结果测算人均废钢利用量,再根据未来中国人口预测数据,预测中国未来废钢利用情况。

1) 多项式模型。基于日本的人均GDP与人均废钢利用量关系进行多项式回归分析,构建多项式模型,用该曲线对中国人均废钢利用量进行预测(图10)。通过对函数的拟合性检验,表明拟合效果较好(表1)。

图9 2020—2035年中国人均GDP预测及对比

图10 人均GDP与人均废钢利用量的拟合曲线

表1 多项式拟合结果

2) ARIMA模型预测。利用SPSS软件对日本人均GDP与人均粗钢利用量的曲线进行模型构建,通过对数据的平稳性分析和自相关系数的检验,多次调整,最终构成ARIMA(0,1,0),并用该模型对中国的人均废钢利用量做出预测(图11)。

2.1.3 预测结果

综合多项式回归模型和ARIMA模型的预测结果得出,中国未来人均废钢的利用量将不断增加,2025年、2030年和2035年人均废钢的利用量分别为213 kg/人、275 kg/人和293 kg/人,废钢利用量分别为30 300万t、38 400万t和41 800万t(图12和表2)。

图11 日本人均废钢利用量ARIMA拟合模型

图12 中国人均废钢利用量预测结果(趋势预测法)

表2 中国废钢利用量预测结果(趋势外推法)

2.2 钢铁产品生命周期法预测

钢铁产品的生命周期,包括钢铁生产、钢铁制品的加工及使用、以及制品使用寿命终了后的回收/抛弃等阶段,是一个漫长、复杂的过程,而铁则是贯穿钢铁产品生命周期的枢纽[6]。根据铁物质流循环过程,本文对废钢资源进行定量分析,将组成废钢的三部分:自产废钢、社会回收废钢和进口废钢分别进行测算后,得出废钢资源利用总量。

2.2.1 预测参数

1) 自产废钢。自产废钢=粗钢产量×自产废钢收得率。粗钢产量:关于粗钢产量的预测文献很多,参照相关研究[7-8],预测中国粗钢产量的峰值约11亿t,之后维持在7亿t左右。自产废钢收得率:随着连铸比的提高和生产工艺和技术的不断更新,自产废钢的收得率逐年下降。而近几年钢铁生产工艺并没有大幅改善,因此从厂内废钢产生率(厂内废钢产量/粗钢产量)来看,2004—2018年期间较为稳定在4.0%~5.5%之间[5],未来的参考值为3.5%~4.5%。

2) 社会回收废钢。折旧废钢=T年前的钢铁产品表观消费量×折旧废钢收得率+加工废钢(钢铁产品当年表观消费量×加工废钢收得率)。T年前的钢铁产品表观消费量:根据中国钢铁工业协会统计,中国钢铁制品的平均使用寿命为20~27 a,选取T值为17~26;表观消费量在中国地质科学院全球矿产资源战略研究中心的预测结果上进行调整。折旧废钢收得率:在发达国家,老旧废钢的产生量的经验公式是本国17年前钢材消费量的70%,根据中国废钢回收现状,本文调整的范围值为40%~65%。钢铁产品当年表观消费量=当年的产量+净进口-库存量。加工废钢收得率:指在钢铁制品的生产过程中产生的废钢。中国目前的加工废钢收得率为4.5%~5.5%,平均为5%[5]。

3) 净进口废钢。净进口废钢=进口量-出口量。因当前政策因素,净进口废钢量很少,故不参与预测。

2.2.2 预测结果

利用生命周期法,根据调整后的参数,预测2020—2035年中国废钢利用量不断增加,2025年、2030年和2035年三个节点的废钢利用量分别为33 300万t、37 600万t和42 100万t,其中社会回收废钢占比分别为86.6%、90.0%和94.2%(图13)。

2.3 综合预测结果

综合上述两种方法的预测结果,中国废钢利用量呈不断上升的趋势,2025年、2030年和2035年的利用量分别为31 800万t、38 000万t和42 000万t(表3和图14)。

图13 我国废钢利用量预测结果(生命周期法)

表3 我国废钢利用量预测结果

图14 2020—2035年中国废钢利用量预测结果

表4 不同机构、学者预测的未来中国废钢利用情况

2.4 预测结果对比

将本文与不同机构和学者的预测结果进行对比,结果显示本文预测结果整体偏高,主要原因有两点:一是在国家清理“地条钢”后,大量废旧钢铁制品进入市场增加了社会蓄积量,增加了废钢的利用量;二是在国家颁布禁止洋垃圾进口和鼓励资源利用等政策下,未来废钢产业有较好的发展前景(表4)。

2.5 讨论与建议

2019年,中国废钢比低于世界平均水平约20%,而随着中国钢铁行业进入从数量到质量、从规模到效益的结构性调整阶段,增加废钢量,提高废钢比是钢铁行业绿色发展的必然要求,也是企业谋利的现实需要[11]。 根据本文预测结果,未来中国废钢利用量将快速增长,2035年左右废钢利用达到世界平均水平。 为了进一步促进废钢资源利用,提出如下建议。

1) 针对中国目前快速工业化现状和废钢利用率约20%的现状,应坚持在新一轮产能置换中提升电炉钢的比例,鼓励将剩余产能转移到废钢资源丰富的地区。

2) 虽然中国未来废钢行业长期向好,但是仍要加强市场监管,落实废钢生产的企业或个人主体责任,如建筑工程、机动车辆、机械设备等责任主体将废钢移交正规企业。防止“地条钢”死灰复燃,打击不正规回收企业,引导市民做好废钢分类。

3) 推动废钢“降成本”。随着《再生钢铁原料》的发布,中国的钢铁供需紧张局面会有所缓和,但是废钢价格短期内仍处于相对高位。相关部门可以考虑推出废钢期货,减税降费,尝试废钢“专项供电”等手段,促进废钢行业良好发展。

3 结 论

1) 利用趋势外推法,预测2020—2035年中国废钢的人均利用量呈上升趋势,2025年、2030年和2035年人均利用量分别为213 kg/人、275 kg/人和293 kg/人,废钢利用量分别为30 300万t、38 400万t和41 800万t。

2) 利用生命周期法,预测2020—2035年中国废钢社会蓄积量将快速增加,年均废钢利用量不断增长,2025年、2030年和2035年废钢利用量分别为33 300万t、37 600万t和42 100万t。

3) 综合利用趋势外推法和生命周期法预测,2020—2035年中国废钢利用量将不断增长,2025年、2030年和2035年三个时点的回收量分别为31 800万t、38 000万t和42 000万t。

4) 2035年左右,废钢将成为中国主要炼钢原料,届时废钢比约为40%,达到世界平均水平。

猜你喜欢

阅读(高年级)(2022年10期)2022-11-11

中国钢铁业(2022年2期)2022-05-11

中国钢铁业(2020年9期)2020-12-16

小学生作文(低年级适用)(2019年5期)2019-07-26

中国钢铁业(2019年10期)2019-06-11

航空世界(2018年12期)2018-07-16

军事文摘·科学少年(2016年8期)2016-11-02

中国资源综合利用(2016年5期)2016-02-03

中国资源综合利用(2016年4期)2016-01-22

装备机械(2015年1期)2015-02-28