瑞士SST模式的简介

2021-03-23 09:00王颖

成功营销 2021年8期

王颖

摘要: SST是一个基于原则导向的随机风险模型,包括市场风险、承销风险、保险风险和信用风险。其目的在于研究一种符合要求风险公式,他能在适应环境改变的同时保持足够的灵活性和弹性且不需要过多的精力和成本。本文基于对历史沿革、理论框架和市场效应分析对瑞士SST模式做一个大概的简介。

关键词: SST模式;偿付能力测试;风险公式

在过去的几十年中,很多保险公司的金融稳定已被动摇,其中比较显著负面效应的事件包括2008年和2020年股票的暴跌,和债券收益率的持续下降等。这些事件都显著的降低了股票投资的市场价值,同时还提高了保险公司过去所卖出的期权和保证金,从而导致了存款准备金的增加。对一些保险公司来讲,股票市场的下跌还加剧了大型灾难的索赔。这些都改变了全世界保险公司的监管方式,包括会计的准则、保险公司高层管理的提高和增加偿付能力和标准等。虽然设计到了方方面面的变化,但是都有一个共同的主题,那就是为了更准确的评估保险公司的风险,在国与国之间和产业之间需要一种改进的更全面的保险监管框架和标准方法,以提高监管的敏感度和透明度。

1 瑞士SST模式的历史沿革

2002年秋,联邦私人保险管理办公室的董事Herbert Luthy带领项目小组着手于保险监管的研究。他们向联邦委员会提交了一份保险监管法案草案(简称ISA),他们认为偿付能力需求需要考虑保险公司的所面临的风险。2003年联邦私人保险管理办公室的董事发起了瑞士偿付能力测试(SST),旨在确立将来偿付能力系统的基本原则。联邦私人保险管理办公室颁布的白皮书提出了在瑞士新的偿付能力标准,在未来白皮书将进一步更详细的提出实现的步骤、总体规划和基本原理。

联邦私人保险管理办公室的目标是保护投保人的利益(无论是个人、公司或是其他实体)。标准的公式法就是设定一个最低偿付能力要求,但是它不够灵活且太过依赖于风险管理的监管机构,因而在实际中很难应用。例如欧盟偿付能力要求保险公司持有4%的储备金作为偿付能力资本,但是保险公司的不同储备金水平基本上都取决于公司管理层的决定,因而相对谨慎的保险公司会在竞争中处于劣势,因为他们持有较多的储备金作为资本需求,而且相对于其他的保险公司,他们也遵循更高的偿付能力要求。这就导致联邦私人保险管理办公室提出一个基于保险公司实际风险的偿付能力标准,这样就使得保险公司有责任在自己的风险情况上进行研究。通过这种方式,透明度和竞争将会提高,企业也可以更好的管理自身的风险。这种新型的方法概括起来就是保护投保人,确保每个保险公司都有足够的可用资金。“足够”意味着即使在一个不太可能的状况下(如概率只有1%),仍有足够的资本(平均而言)使得保险公司的资产和负债可转移到第三方。当然,必须有足够的资产可覆盖负债和第三方的未来资本成本。新的建议的采用将会对瑞士的保险市场和保险监管机构带来一些重大的影响。此外,随着公司风险管理技术的不断进步,一个同等进步的复杂的监管机构也将应时代的要求应运而生。所有这些改变都是必要的,以满足该行业未来的挑战,和监管机构与各方合作以促进保险业的发展。

SST是一个基于原则导向的随机风险模型,包括市场风险、承销风险、市场风险和信用风险。其目的在于研究一种符合要求风险公式,他能在适应环境改变的同时保持足够的灵活性和弹性且不需要过多的精力和成本。SST项目于2003年启动并在2004年和2005年开始测试。在2006年,新的框架开始适用于大型的保险公司, 2008年正式投入使用。尽管先于偿付能力Ⅱ,SST的一个重要目标仍是与偿付能力Ⅱ的兼容性。

2007年6月22日,瑞士金融市场监督管理局(简称FINMA)依据《瑞士金融监管局联邦法案》(简称FINMASA)正式成立。该管理局整合了联邦私人保险管理办公室、瑞士联邦银行业委员会(简称SFBC)以及瑞士反洗钱控制委员先前的职能,全面负责瑞士所有的金融监管。瑞士金融市场管理局是瑞士负责金融监管的政府部门。它的职能包括:监管瑞士的银行、保险公司、证券交易所、证券交易商以及其他各类金融中介(其中包括外汇交易商)。与此同时,SST也由新建的瑞士金融市场监督管理局全权负责。

随着全球经济一体化的发展,国际金融环境日益复杂,风险波及的范围和深度不断扩大,2008年爆发的国际金融危机,推动全球金融监管体制进入了新一轮的改革周期,金融监管的国际性标准化和精细化需求,也随之提高。在保险领域,偿付能力监管作为现代保险监管的核心,是各国监管改革的重点。与银行业统一遵守巴塞尔协议不同,保险业尚未建立起全球统一的偿付能力监管规则,因此,很多国家正在积极探索,努力寻求适合自身发展特征的改革路径。近年来,随着改革的不断深化和国际交流的日益频繁,各国对偿付能力监管的理念和框架的认识日趋一致,改革过程中出现了一些共同的发展趋势。无论是欧盟偿付能力Ⅱ、美国的RBC体系,还是本文讨论的瑞士偿付能力测试(SST),都是各国保险监管机构基于保险发展环境变化,为保护保险业健康发展而进行的监管变革。

2 瑞士SST模式的框架

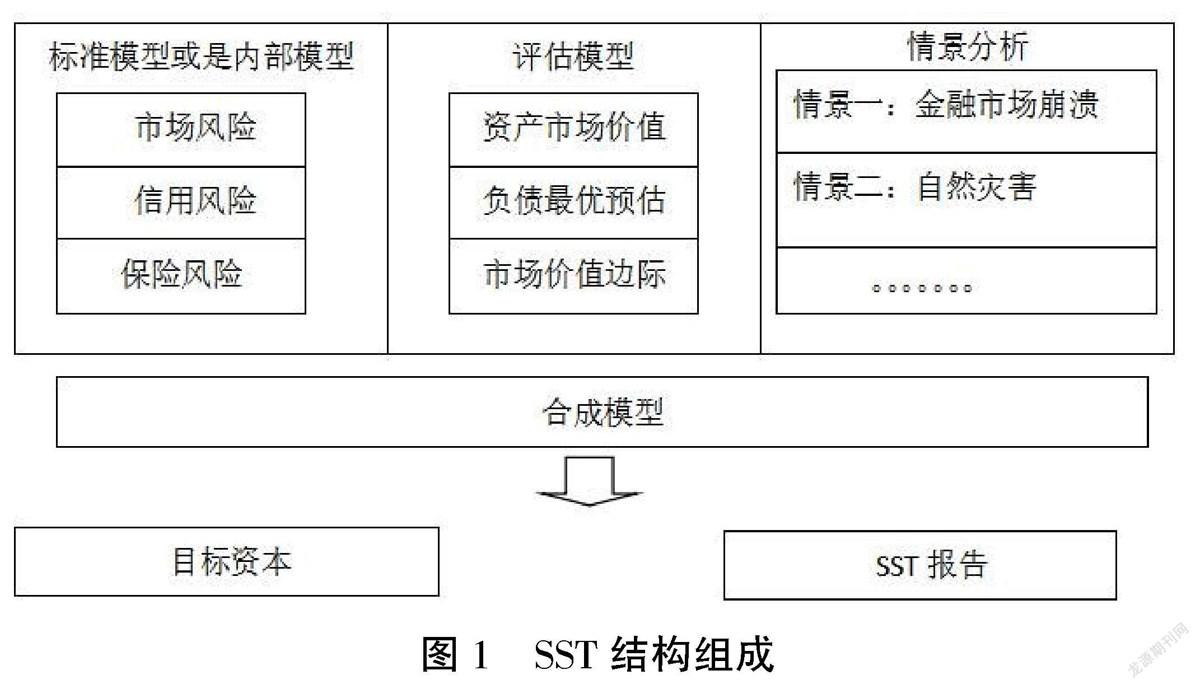

SST包括两大部分:SST目标资本(基于定量元素上)和SST报告(比较着重于定量条款)。总体来说,在SST的框架下,市场风险、信用风险和保险风险由标准因素模型来进行分析,而其他的风险类型(巨灾风险)则由情景模型来分析。

SST的目标资本可以通过一个标准模型或是保险公司特定的内部风险模型或是两者的合并来计算。当然,内部模型也只算是部分的“内部”,因为内部模型必须受制于瑞士监督局的批准,其中细节则由瑞士联邦私营保险所提供。为了决定目标资本,标准模型的结果将与情景分析的结果加成起来,在这个过程中,分散效应将会考虑在内。所有的结果将会生成一个报告,总結保险公司对于不同风险的暴露程度。

市场模型风险则考虑利率、股票价格、货币和房地产价格的变化,他是基于摩通大根开发的风险度量模型——最普遍计算银行业风险价值的方法。监管机构在选择的市场指数中搜集十年的月度收益数据来评估这些风险。然而,并不是所有的参数都有监管机构决定,有一些则是由保险公司根据其投资组合所估计的。这种方法跟风险导向方法(如偿付能力Ⅱ)来比,更注重于以原则为导向(如SST)。

信用风险模型则是和巴塞尔协议Ⅱ使用相同的方法。但是和巴塞尔协议Ⅱ不同的是,经营风险并没有包括在模型之中,取而代之的是SST报告的定性分析。在SST的框架内应用巴塞尔协议Ⅱ的优点在于容易实现且可以有效的减少银行和保险供公司之间的监管仲裁。

寿险、非寿险和健康险的模型都是单独的,而对于再保险却没有一个标准的模式,因为再保险公司应该有足够的内部风险模型来计算保险风险。在寿险部分,标准模型包括其七种风险因素,包括死亡率、递减率、产品选择等。所有风险的建模都是使用一个正态分布和加总所有风险之间的假设相关性。在非寿险部分,风险分为三部分:小型索赔、大型索赔和条款的变化。此外,巨灾保险也包括在情景模拟分析中。小额索赔的总数的建模是通过正态分布,而大额索赔则是通过数量和大小分别建模。至于条款的变化,SST则使用对数正态随机变量的反向转移和预先定义的方差。对于健康险的标准模型则是假设保险风险是独立于金融市场风险的,该模型只考虑三个健康险业务:护理费用、个人每日津贴和集体每日津贴。对于这三个业务来讲,平均值和标准偏差估计是基于历史数据上的,然后所有的业务在不同业务间的现金流的假设相关性上加总。

标准模型中没有包括的风险则包含在定性和定量情景分析中。其中定性情景分析包含在SST报告中,而定量情景分析的则会在计算目标资本时考虑到。在定量情景分析中,例如金融市场崩盘或是自然灾害,其发生的概率和结果都会影响到偿付能力水平的估计。

SST所遵循的原则导向的方法更为灵活且能专注个人风险,例如,宁愿使用保险公司的参数而不是保险监管机构预定的参数。原则导向的方法也可以促使保险公司发展自身的风险模型。此外,原则导向的方法为保险公司提供了将监管要求整合到自身的风险管理过程中的机会,此时业务和监管目标可齐头并进以达到一个更有效的监管和风险管理。原则导向方法另外一个重大优势是它可降低系统性行为的危险。当然,原则导向的方法并不是完美无缺的,太过依赖原则可能会增加复杂性和监管成本,对于保险公司而言,需要时间和金钱来将原则导入到模型中,而对于监管机构而言,则需要足够的资源来控制每一个单独的模型而不是一个通用的标准模型。

瑞士SST主要目标和欧盟偿付能力Ⅱ类似并兼容,包括两大部分:SST目标资本(基于定量元素上)和SST报告(比较着重于定量条款)。在第一部分,SST运用两分法,与“偿付能力Ⅱ”非常相似。在高的水平上,是所谓的必须目标资本(或是偿付资本),其需要时间零点来定义所需资本量来满足一个固定时间点后所产生的债务(或是预估的风险),这时便需要一个安全水平。在SST下,保险公司的可用资本也叫风险承受资本,代表了保险公司可以承受潜在风险的能力。而在低的水平上,是所允许的最低偿付能力,也就是所谓的安全网,是基于欧盟“偿付能力Ⅰ”发展而来的。

3 瑞士SST模式的市场效应分析

在SST下,保险公司的可用经济资本叫做风险基础资本,他代表了保险公司承担风险的能力。风险基础资本在资产和负债中的定义是不同的。

在SST下,目标资本的计算公式如下:

x 1= 1 1+r RBC 1-RBC 0

其中,随机变量x 1通过计算一年期内RBC的变化(无风险利率r是由监管者所提供的)来得出目标资本的。

在情景模式下,可用资本的RBC通常来讲是减少的。因而,关于RBC 1(=A 1-L 1)是基于t=1时的正态分布,并根据历史数据来进行估计。

因而,预期损失(ES)则可定义为:

ES α=-E(x 1|x 1≤VaR α)

其中VaR α代表了当置信水平ɑ=1时的风险价值,此时的目标资本为:

TC α= ES α+ MVM

其中MVM代表市场价值,即运行成本(在无偿付能力的情况下)。

对于监管者来说,他们所希望的是,在t=0时,保险公司的目标资本不可超过可用经济资本;RBC 0=A 0-L 0TC α

可以看出,SST下的目标资本是通过资产和负债的市场持续价值所得出的,因而他可以确保保险公司最真实的风险承受能力。对于风险的市场价值估计需要健全的金融方法(例如期权定价等)来计算现金流的不确定性。与美国RBC体系只允许使用标准模型来比,SST模式无疑更为先进。

总体来说,SST模型定义的特点就是它不仅要计算必要的目标资本,还要计算年度风险承担资本的概率分布,最后的实际的计算结果就是以随机情景模拟方法为主辅以随机模型,将两个结果加总。因而,SST就是有一组标准模型(例如资产、负债和信用风险模型)和一组情景模拟所组成。除了信用风险模型,标准模型的结果是符合正态分布且可以根据模型的风险因素来描述风险承担资本的随机性特征变化。委任的精算师还必须评估情景模拟以补充公司的特定情景模拟,旨在更好的评估公司的特定风险。最后将标准模型的结果和情景模拟的评估加总在一起。瑞士偿付能力测试下的风险资本标准是基于资产和债务的市场一致性评估上的,因而在其影响下,也许会改变保险公司对其资产和负债的管理,继而影响到资本市场。

4 总结

总体看来,瑞士SST主要目标和欧盟偿付能力Ⅱ类似并兼容,包括两大部分:SST目标资本(基于定量元素上)和SST报告(比较着重于定量条款)。在第一部分,SST运用两分法,与“偿付能力Ⅱ”非常相似。在高的水平上,是所谓的必须目标资本(或是偿付资本),其需要时间零点来定义所需资本量来满足一个固定时间点后所产生的债务(或是预估的风险),这时便需要一个安全水平。在SST下,保险公司的可用资本也叫风险承受资本,代表了保险公司可以承受潜在风险的能力。而在低的水平上,是所允许的最低偿付能力,也就是所謂的安全网,是基于欧盟“偿付能力Ⅰ”发展而来的。

瑞士偿付能力实施的时间较短,但在偿付能力监管方面基本上已做到了面面俱到,唯一美中不足的就是没有考虑到管理风险。在对保险公司的破产研究之中,Sharma报告发现管理能力的不足是保险公司破产的根源之一。基于这一观点,偿付能力系统不仅仅要依赖于对于保险公司偿付水平的定量分析,还要包含对管理团队经验的要求、早期预警指标和具有前瞻性的商业计划。

但是,在全球金融危机下,压力测试也出现了一些纰漏。例如在银行业,很多银行认为他们的压力测试并没有达到他们预期的效果,因为压力测试并没有包括到像07、08年如此极端的情况。也有些反对意见认为,压力测试本身并没有问题,只是很多银行并没有很积极的去设计更具挑战性的压力测试,压力测试对于他们来说,只是一个“监管伪装”。

发展到至今,监管者对于压力测试也有了更多的了解和完善。比如FSA在2008年曾提出“反转压力测试”,即通过构建可能导致公司倒闭的情景模拟,可以通过发转测试得出,利率和市场地位发生怎样的变化就会导致公司倒闭。

对于压力测试的改进,主要可以从以下三个方面来看,第一是保险公司可以与国际会计准则理事会(IASB)合作,从他们那里得到最新的保险会计准则。因此如果IASB得出了利率、股票价格和赔偿率变化的灵敏度,那么保险监管者就可以通过这些灵敏度来计算将对应的壓力测试,因此就可以在模拟情景中结合不同的事件发生。第二是有些压力测试是需要反应真实的历史事件的。例如一个测试需要反应一个200年一遇的事件,那么这就需要考虑,在1974年的石油危机或是1987年的股市崩盘,这样的事件会对保险公司产生怎样的影响。第三是压力测试是需要反向检查的。如果一个保险公司在2007年年底(经济和股票价格是上涨的)进行了压力测试,然后,如果运用到2008年(股票市场价格跌了32.8%)的话,此时压力测试所得出的灵敏度就大相径庭了,因为公司所持股票已经和压力测试时的指标不一样了。因此在进行压力测试,需要通过经验来调整测试的灵敏度。

参考文献

[1] Ammeter H., The Problem of Solvency in Life Assurance [J].The journal of institute of actuarial, 1966.92:193-197.

[2] Arrow, KJ., Insurance, risk and allocation. Essays in the Theory of Risk Bearing, North Holland 1970.

[3] CEIOPS (2020a) .,Lessons Learned From the Crisis (SolvencyⅡand Beyond). www.ceiops.au.

[4] Nikolaus von Bomhard., Risk and Capital Management in Insurances Companies [J]. The Geneva Papers. 2005.30:52-59.

[5] Principles and Methods, www.actuary.org.

[6] Susan Conant, Nicholas L. Desoutter, Nani L. Long et al., Management for Solvency and Profitability in Life and Health Insurance Companies. Atlanta: Life Management Institute LOMA.1996.