最低工资法案与美国通胀:收入再分配游戏

2021-03-22 03:11邵宇陈达飞赵宇

新财富 2021年3期

邵宇 陈达飞 赵宇

“如果你调戏通货膨胀,它一定会嫁给你”。最肆无忌惮的“调戏”,莫过于将一切分析和政策都建立在低通胀预期的基础之上。现代货币理论(MMT)及其支持者认为,危机之后,经济要想恢复内生增长动能,缓解失业问题,就需要修复私人部门资产负债表,这就要求公共部门维持赤字,而为赤字融资的方式就是央行购买政府债券。由于国家垄断了铸币权,信用货币发行量在理论上是没有上限的,唯一约束就是通货膨胀。一般认为,后危机时代,西方国家的财政赤字货币化就是MMT的实践。

2008年金融危机之后的三大结构性转变?全球化逆转、人口老龄化和货币政策目标的转变?有可能改变美国过去10年低通胀的环境,抬升通胀中枢(详见本刊2020年10月号《通胀,等风来》)。受新冠肺炎疫情的扰动,2020年二季度以来,美国消费物价指数触底反弹,核心CPI同比目前已升至1.6%。金融市场5年或10年期盈亏平衡通胀已经超过2%,升至2014年以来的最高水平。基于调查的预期通胀率也显示,未来一年内通胀率突破2%已成为一致预期。通胀预期的形成已经扭转了债券收益率的倒挂,3年期债券收益率仍运行在0-0.2%区间,5年期则达到0.5%,10年期已经从2020年8月的0.55%回升至1.2%。美联储主席鲍威尔2月份在纽约经济俱乐部的最新表态是维持零利率,未考虑缩表,适度容忍2%以上的通胀,直到实现充分就业。短中期名义利率仍将低位运行,实际利率还将持续运行在负值区间,而长端名义利率继续上行是大概率事件。

因此,通胀的“东风”已来:一是大宗商品进入新一轮的超级周期,这既是通胀的结果,也是驱动力;二是美国2020年选举的结果,拜登获胜加码通胀预期,这不仅意味着更加宽松的财政政策和货币政策,更预示着整个政治-意识形态的转变,即进步主义的复兴,这是对新自由主义的一次“拨乱反正”,后者被认为是美国社会贫富分化加剧的原因。拜登新政的目标是分配正义,其力推的《提高工资法案2021》(Raise the Wage Act of 2021)或将成为自下而上打通通胀传导链条的那把“梭子”。

最低工資立法再次被提交:提高劳动收入

最低工资立法是罗斯福新政的遗产。1938年,《公平劳动标准法》(FLSA)首次引入联邦0.25美元/时的最低工资标准,涵盖制造、运输和通讯、批发贸易、金融和房地产行业54%的美国劳动力。此后,名义最低工资逐步提高,行业覆盖面不断扩大。具有历史性意义的是约翰逊1966年修正案。21世纪以来,最低工资法仅有过一次修订,于2007年7月开始实施,名义最低工资从2006年的5.15美元/时分三步提升至2009年的7.25美元/时。从2009年算起,美国名义最低工资保持不变的时间已经超过历史上任何时期。至2020年底,最低工资的购买力也已经缩水了近20%,相比1968年的峰值更是缩水了近40%。

2019年1月16日,佛蒙特州参议员伯尼·桑德斯(Bernie Sanders)和弗吉尼亚州众议员鲍比·斯科特(Bobby Scott)向国会提交了《提高工资法案2019》。该法案计划分六步将联邦最低工资提升至15美元/时,截止时间为2024年,而后基于中位数工资指数化。法案还将逐步提高小费工人的最低工资?自1991年以来一直固定为2.13美元?直到与一般最低工资持平。经教育和劳工委员会修订后,该法案于2019年7月18日在众议院表决通过,至今仍未进入参议院表决环节,因为共和党极力反对提高工资。时过境迁,由于民主党掌控参议院多数席位,桑德斯又当选为新一届参议院预算委员会主席,故《提高工资法案 2021》大概率将在今年内通过。2019年法案的基本内容得以保存,截止日延期至2025年。

提高最低工资将提升通胀压力

物价可以被分解为成本和利润(或加成,markup),进一步可拆解为进口中间品、支付给劳动力的款项(包括由雇主支付的保险、养老金等的“补偿金”)、支付给政府的款项(税收)和资本收入总额(包括支付给业主的款项等)。所以,劳动者分配水平提升,将提高价格。

以1960年价格对数为基准(1960=1),2019年的价格上升到了2.6,增幅为160%。从结构上来看,上世纪70年代以来的结构变化是:第一,进口份额在1973年第一次石油危机之后开始爬升,至2008年金融危机之前达到峰值(15%),其后稳步但缓慢地下降。如果说两次石油危机期间进口是通胀的力量,那么20世纪80、90年代以来,进口转而变成了通缩的力量,原材料价格仍高度波动,但其占比在不断下降,贸易品种极为丰富,整体价格增速趋于下行。第二,劳动份额持续下行,但占比仍然在50%以上,所以仍是成本构成中的主体。第三,资本份额相对提升,占比约为30%,部分归因于加成率的提升。第四,税收份额相对稳定,占比约为10%。

要想扭转劳动份额下降的趋势,货币工资增速就必须超过劳动生产率增速加物价增速。工资本就是物价的一部分,工资上升对通胀会形成明显的拉动作用。正如维克赛尔所指出的,通货膨胀是一个涉及物价和工资之间的正反馈的“累积过程”。只要企业具备一定的定价能力,就能够将部分成本转化为更高的价格,由消费者共同承担成本,通胀因此而形成。如果物价上涨速度快于工资,人们就必须减少消费,这或导致“强迫储蓄”,或导致负债消费。在美国的语境中,故事情节更贴近后者。

不同行业,或同一行业中的不同企业,成本转嫁能力都有显著差异。以食品杂货行业为例,经验研究显示,最低工资上涨10%,食品杂货价格就会上涨0.36%?食品杂货价格的最低工资弹性等于0.036。值得强调的是,食品杂货成本的工资弹性与0.036并没有统计上的差异?最低工资的增长完全传递给了价格。消费者将完全承担食品杂货行业最低工资的增长。近30多年来物价增速的放缓在很大程度上源于工资增长的停滞,这是通胀传导链条的末端。

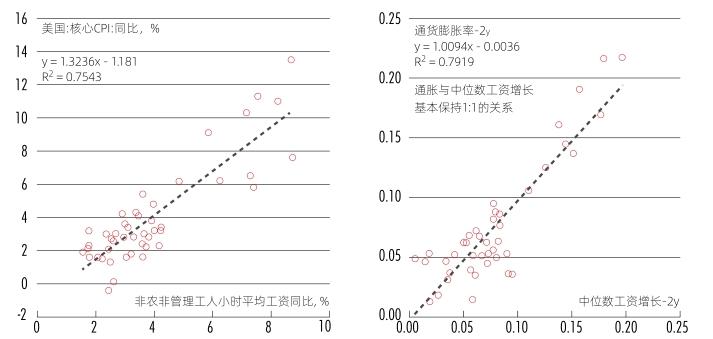

提高最低工资对整体工资水平有明显的拉动作用。2018年,美国提高最低工资的州的整体工资涨幅为2.1%,比其他州高0.6个百分点。2013-2018年,前者累计涨幅13%,后者累计涨幅8.4%。名义工资与通胀始终保持着较高的正相关性(附图)。以1975年以来的数据为观察期,美国核心通胀率与平均工资增长率的单变量回归拟合度(R2)为0.75,城镇居民消费物价指数涨幅与工资中位数回归的系数为1?工资涨1%,物价也涨1%,拟合优度达到了0.8。

历史上的1966年《劳动法》修正案亦可为此提供例证。二战后,在经历一轮物价的高波动之后,20世纪60年代初开始,美国进入低通胀、低波动和低失业率并存的时期。1965年开始,美国劳动力市场趋于紧张,通胀开始上升,至1966年底有所放缓。1966年《劳动法》修正案于1967年开始实施,最低工资连续两年提升,于1968年达到二战后的峰值,使得通胀率再次抬升。整体通胀率和核心通胀率均于1968年初突破4%,至1970年达到6%。所以,70年代的滞胀并非始于1973年石油危机,1967-1968年最低工资的提升已经在开始预热。

工资涨幅与通胀率的正相关性

通胀的双重分配效应

通胀具有双重分配效应。一方面,通胀有益于负债方,不利于债权人。当下的美国,联邦政府和居民部门中的低收入阶层都是净负债方,10%的富有阶层是债权人;另一方面,通胀与利率是联动的,物价上涨会带动利率上行,从而引起风险资产价格重估。金融资产的价值等于未来现金流的贴现,故低利率是资本增值的重要支撑力量,而这些增值又主要归属于收入分配中最顶层的10%(或 20%)的家庭。在美国居民的收入结构中,最低的80%人群的收入中,占比80%以上都是劳动收入,而在最高的20%人群中,劳动收入只占60%,在最高的1%的人群中,劳动收入占比不足30%,资本性收入占比则超过60%。

由于低收入阶层的边际消费倾向更高,提高他们的收入,对于提振消费需求非常重要,但利率的提升会侵蚀金融机构的资产负债表。以银行为例,其基本特征就是负债久期比资产久期长,美国银行业的差值约等于4。久期是利率敏感度的粗略估计。100bp的利率上行,将使得负债增值超过资产增值4%(4×100bp)。假设杠杆率(负债/权益)等于10,所有者权益将缩水40%。这就解释了为何金融危机发生在美联储加息时期,而加息往往又源于对通胀的担忧。

所以,华尔街历来站在通胀的对立面。这曾经体现在其对金本位的信仰上。1893年和1907年两次金融恐慌,摩根家族出面,挽救了美国的金本位制和银行体系,为之后美元信用打下坚实基础,但这也符合其自身利益。1973年布雷顿森林体系瓦解之后,强美元仍被认为是对抗通胀的有效途径,且是政治正确之举。1994年,美国财政部内部采取了适度贬值美元的操作。华尔街立即去找即将上任的财政部长罗伯特·鲁宾,这才使其宣称“强势美元符合我们的国家利益”,并制定了一项反通货膨胀的强势美元政策。

政治动荡和阶层下沉年代呼吁罗斯福式的强人政治回归。由于民主党控制了白宫与国会,《提高工资法案2021》大概率将于2021年内通过立法,最快于年内就可以实施。不过,提高最低工资实际上存在一个“三元悖论”?它有助于调节收入分配,但必然提升通货膨胀压力,从而导致风险资产价格重估。拜登政府能否真正代表多数但却分散的中产(及以下)阶级的利益,对抗少数但却集中的富裕阶层,是值得怀疑的。

需强调的是,最低工资虽然会提升物价,但由于是分步实施,直到2025年才提升至15美元/时,其影响是逐步显现的。短期而言,由于新冠疫情冲击导致2020年物价的低基数,再加上经济的全面复苏,2021年二季度开始,通胀率会明显提高,全年核心CPI同比涨幅大概率超过2%,2022年会有所降温。中长期內,工资和大宗商品价格的提高,或将带动通胀中枢温和提升。通胀预期的升温所产生的连锁反应不可小觑。

猜你喜欢

文萃报·周五版(2022年15期)2022-04-21

考试与评价·高二版(2020年5期)2020-09-10

人民周刊(2016年13期)2016-07-25

读者(2014年14期)2014-06-26

晚报文萃·开心版(2012年14期)2012-12-06