中美利差的内在决定机制与时变逻辑探析

2021-03-19 02:37:20

中国外汇 2021年1期

中美利差的长期决定性因素是中美两国的经济基本面差异。中美货币政策分化会加剧中美利差的短期波动,但短期波动行情最终会回归于由中美经济基本面差异主导的长期走势中。

2020年,中美利差走高引发各界关注。本文聚焦中美10年期国债利差,结合索罗(Solow)经济增长理论模型与现实影响因素,构建长端收益率决定框架,并基于该框架对历史中美利差在不同阶段呈现的走势进行分析,旨在为中美利差的进一步研究提供参考。

长端利率决定框架的构建

10年期国债利率属于长端利率,其往往被视为反映经济发展的长期回报率,故本文借鉴反映经济长期增长的Solow模型,首先从理论层面探讨长端利率的决定因素。

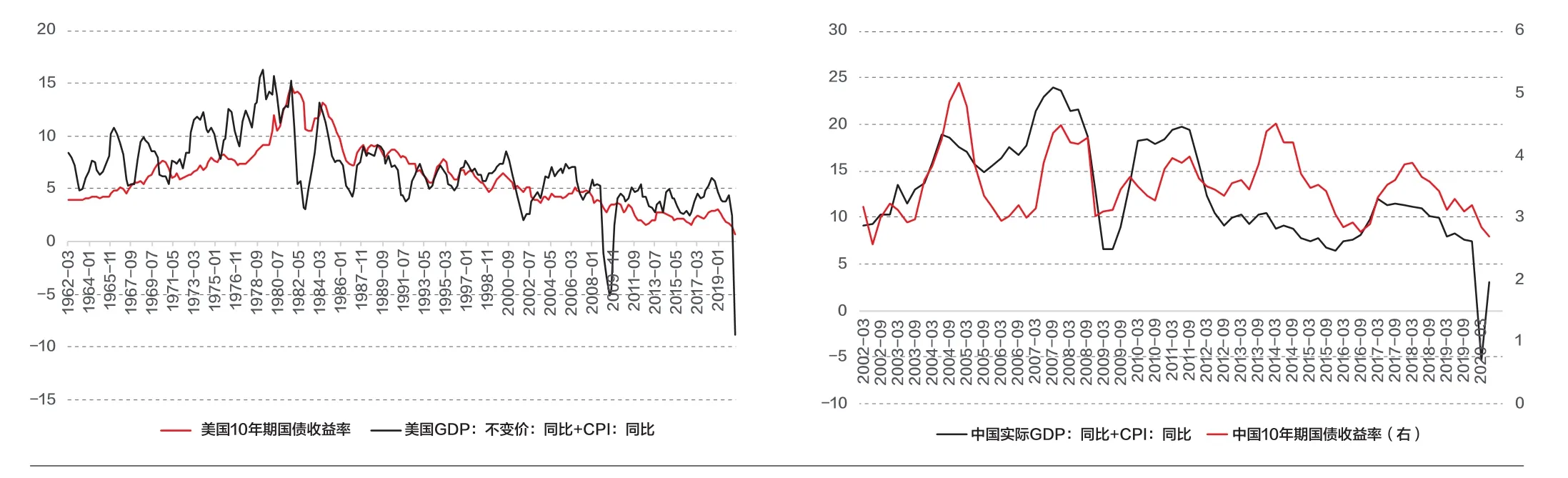

图1 中国、美国10年期国债收益率与其名义经济增长水平(单位:%)

考虑到现实中的扰动因素,笔者将进一步结合资金市场来完成分析框架的搭建。利率由资金的供给和需求共同决定,而上述理论所讨论的经济增长,事实上决定的正是资金的需求端。也可以说,从长期来看,资金价格的走势取决于需求水平。但放眼短期资金的供给,即市场的流动性水平(其受货币政策的影响最为显著),若出现供求不匹配的非均衡状态,则会导致利率水平偏离中枢。

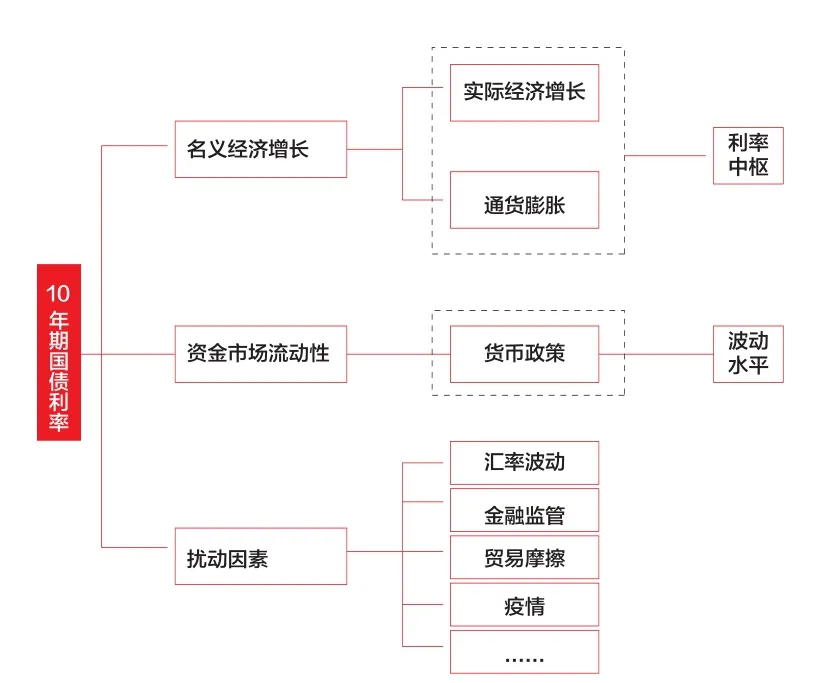

据此,笔者认为,决定10年期国债收益率的因素包含两大部分:其一,名义经济增长是核心因素,其决定收益率的中枢水平,是长期变动趋势的主要影响变量;其二,市场的流动性决定资产的配置能力强弱,会造成收益率偏离中枢值的波动效应,该效果主要由货币政策实现。其中,经济增长又对货币政策起到指导作用,因此二者间同时也存在相互纠偏的效应,最终导致收益率沿着中枢水平波动变化。此外,伴随经济全球化体系的形成,外部的风险冲击事件以及来自国内的经济干预手段都构成收益率的扰动因素,因此完整的分析框架中还需在某些特定时期纳入诸如汇率波动、贸易摩擦、国内监管等。基于此,笔者构建了长端利率分析框架(见图2)。

图2 长端利率分析框架

基于历史视角的中美利差分析

从历史上看,自中国加入世贸组织后的2002年以来,可以大体将中美10年期国债利差运行情况分为四个阶段(见图3)。以下笔者将基于上文所构建的长端利率分析框架,对每一阶段的中美利差走势及形成原因进行探讨。

图3 中美收益率及利差历史走势(单位:%)

第一阶段(2002—2007年):中美利差剧烈波动且长期倒挂

2002年至2007年,中美10年期国债收益率运行存在显著差异:美债收益率运行中枢相对平稳,中国国债则呈现明显的倒V型并在右端上扬。二者利差的变动主要取决于中债的运行方向。根据分析框架,长端利率的中枢值主要取决于经济增长水平,据此,笔者首先从中美采购经理人指数(PMI)相关性的视角,考察该阶段中美经济周期的运行情况(见图4)。可以看到,中美PMI的相关性在2008年之前处于显著低位,表明该阶段中美经济周期的相关性极低,中美国债收益率的中枢水平也受到经济运行节奏差异的影响而呈现明显分歧。

图4 中美PMI相关性(20个月滚动相关性)

进一步考察名义经济增长的关键变量——通胀水平。受上世纪70年代“滞胀”所带来的严重影响,2008年之前,各国央行普遍采取单一目标的货币政策,而通胀水平正是央行判断经济冷热的决定性因素。从2002年至2007年中美消费者价格指数(CPI)的变化可以发现,通胀走势与中美国债收益率走势具有较高的相关度(见图5)。2002年年初,中国国内处于低位的通胀水平决定了长端收益率中枢水平偏低;反观美国,通胀水平则处于相对高位。2003年,“非典”疫情的暴发推升了投资者的避险情绪,使中美利差的倒挂得以持续。但由于此次疫情持续时间有限,伴随着中国国内CPI的快速上行及货币政策的收紧,中美利差于2004年结束倒挂。此后,我国通胀开启新一轮下行,美国通胀则仍保持稳健,中美经济周期再次背离,致使2005年4月中美利差开始了新一轮倒挂。此轮倒挂在2007年我国为抑制高速回升的通胀开启三次加息操作后结束。

图5 2008年之前中美通胀变化情况(单位:%)

第二阶段(2008—2010年):中美利率走势趋同,利差正负交替

2008—2010年,在中美经济走势与货币政策方向一致的情况下,中美国债收益率走势与绝对水平均十分接近,中美利差整体呈现在0值附近交替震荡态势。从此阶段中美PMI的相关性及中美两国经济增长走势可以看到,2008—2010年,中美经济运行同步性较强(见图6)。其原因在于,2008年金融危机对世界经济造成了严重冲击,中美经济同步下滑趋势明显,且两国均采用了宽松的货币政策对冲危机带来的负面影响。

图6 金融危机期间中美GDP走势(单位:%)

第三阶段(2011—2017年):中美利率总体运行趋势相似,利差长期为正

2011—2017年,中债收益率始终高于美债,且中美利率整体运行态势相似,故中美利差整体处于高位平稳运行状态。而在正式进入第三阶段前,中美利差出现了一次大幅走阔,进而打破了前期利差震荡于0的特点。导致此次利差大幅走阔的原因主要有三:一是美国第一轮量化宽松(QE)于2010年4月结束,此后美国经济增速再次下行;2010年11月,美联储启动了第二轮QE。二者成为美债收益率下行的内因。二是2010年年初爆发的欧债危机逐步扩散至欧洲多国,欧洲资金出于避险需求大量出逃投向美债,从外部促使美债收益率下行。三是我国应对金融危机的四万亿投放政策效果逐步显现,伴随经济回暖与通胀上升,货币政策有所收紧,驱使中债收益率上行,最终打开了中美利差长期高位运行的空间。

2011—2017年,中美PMI相关系数在绝大多数时期均高于0.5,经济周期的背离并不显著;而同期,中美货币政策导致的流动性差异及外部扰动因素则对中美利差波动产生的影响更为明显。具体来看,2011—2017年,中美利差在高位运行中出现了三次明显下行,其原因均与中美货币政策的背离有显著关联(见图7)。

图7 第三阶段中美利差运行趋势(单位:%)

第一次中美利差低点出现于2013年7月。其背景是中美货币政策预期的分化:一方面,时任美联储主席伯南克在2013年5月表示将缩减购债规模,导致市场出现“削减恐慌”(Taper Tantrum);此后,市场对于美国收紧货币政策的预期大幅提升,促使美国国债出现大规模抛售,收益率快速上行。另一方面,2013年我国进入金融监管强周期,针对同业创新及非标资产的整治,促使央行即使面对“钱荒”也仍维持稳健的货币政策。

第二次中美利差低点出现在2015年12月。其主要源于中国经济步入“新常态”及对美国货币政策紧缩的预期,最终在我国的汇率与供给侧改革两大政策性外生冲击以及中美货币政策差异之下形成。2015年,我国面临的宏观经济及政策背景是:经济步入“新常态”,增长面临减速压力;推出供给侧改革,旨在解决产能过剩等经济结构性问题;实施“8·11”汇改,汇率形成机制市场化程度提升。在此情况下,我国继续实施稳健的货币政策。而同期,在美国于2014年年底正式退出QE后,由于市场保持对美联储货币政策收紧的预期,促使美债收益率震荡上行。2015年12月,美联储实施9年来的首次加息,导致中美利差走入低点。而此后中美利差的恢复,主要源于英国脱欧这一外部风险事件推动避险资金转向美债市场,进而导致美债收益率单边下行。

第三次中美利差低点出现在2016年12月。其同样源于中美货币政策出现背离。美国方面,由于2016年9月后经济复苏迹象显著,推动美元指数大幅走高,美联储也于12月再次加息,而市场则预计其在2017年会有三次加息。上述因素共同推动美债收益率快速上行。中国方面,“8·11”汇改后人民币汇率波动弹性加大,供给侧改革逐渐由实体转向金融领域,金融稳定目标愈发清晰,货币政策保持稳健,中债收益率走势较为平稳。中美货币政策取向的偏离再次导致中美利差迎来低点。此后,中美利差的恢复则是受到我国金融监管政策外部冲击的影响。2017年,我国金融“防风险”“去杠杆”的大幕正式拉开,包括银行业专项整治行动,流动性新规、资管新规等文件的出台,均对债券市场产生重要影响,促使我国债市大幅调整,中债收益率随之快速上行。

第四阶段(2018年至今):中美利率走势出现偏离,利差大幅波动

2018年之后,受经济基本面及货币政策差异的带动,中美利差走势有所偏离,同时利差大幅波动。

2018年,中美贸易摩擦成为我国重要的外部冲击风险,人民银行仍然维持稳健的货币政策,但三次降准;美国方面,2018年年底美联储加息,货币政策继续收紧,促使美债收益率保持上行。在此背景下,中美利差于同年11月降至五年来的新低。

进入2019年,美国方面,特朗普对外频繁利用关税挑起贸易争端,使得全球贸易关系不断恶化,其推行的财政刺激政策大幅推升了美国财政赤字扩大的预期。在此背景下,美联储年内降息三次,利率稳步下行。中国方面,在贸易摩擦加剧导致经济下行压力增大的背景下,中国央行仍维持稳健的货币政策。中美货币政策差异有所减小,但美国流动性释放更为强烈,使得中美利差重新恢复高位。

2020年以来,新冠肺炎疫情成为新的全球性外部冲击事件,受中美两国疫情形势阶段性差异的影响,中美利差有所波动。在我国疫情暴发的初期,中美利差出现短暂收缩。此后,我国疫情逐渐稳定,经济开始稳步复苏;而美国疫情则开始持续蔓延,并导致美联储再度转向量化宽松政策。中美经济周期再度出现较大背离,导致中美利差稳步走阔,并达到历史新高。

中美利差变化的历史经验总结

综上所述,中美利差2002年以来的走势主要分为四个阶段:第一阶段,中美经济周期互相背离,中美利差的变动几乎取决于中国经济的走向;第二阶段,金融危机的出现使中美经济周期趋于同步,加之货币政策的趋同,致使利差震荡于0附近;第三阶段,中美经济周期仍具同步性,利率中枢水平长期稳定,受货币政策差异与外生扰动因素的影响,中美利差间或出现短期分化;第四阶段,在贸易摩擦、新冠肺炎疫情等重大外部风险的冲击下,中美货币政策与经济周期节奏有所分化,促使中美利差再度大幅波动。

正如长端利率框架所指出的,利率中枢取决于经济增长水平。因此,中美利差的长期决定性因素是中美两国的经济基本面差异。中美货币政策分化会加剧中美利差的短期波动,但短期波动行情最终会回归由中美经济基本面差异主导的长期走势中。这表明,虽然近年来中美利差处于高位运行状态,但其并不存在“托底”效应。同理,中美利差的顶部也仍有可能因为中美经济周期的再度大幅背离而被打破。

还需要注意的是,中美利差新阶段的开启,往往会伴随大范围危机或重大外部风险事件的冲击,如金融危机、欧债危机与贸易摩擦,均成为中美利差的阶段性分水岭。其原因在于,此类事件往往能够在短时间内对一国经济增长产生重大影响,甚至可能改变其经济运行周期。因此,当此类冲击产生时,中美两国可能同时受到波及而导致经济运行周期趋于一致,但也有可能因其影响的阶段性差异而导致经济周期出现背离。2020年暴发的新冠肺炎疫情,造成我国同海外经济周期的再度背离,其对于中美利差的后续影响,仍应是研究者重点关注的因素。

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

纺织科学研究(2021年1期)2021-03-19 05:18:34

中国外汇(2019年18期)2019-11-25 01:42:02

智富时代(2019年2期)2019-04-18 07:44:42

兽医导刊(2019年1期)2019-02-21 01:13:50

证券市场周刊(2017年28期)2017-08-14 22:02:42

上海管理科学(2015年4期)2015-07-31 18:56:18