浅谈半导体设备行业发展概况

2021-03-10 08:22朱在稳

厦门科技 2021年6期

朱在稳

引言

半导体设备作为半导体行业的基石,支撑着行业的发展。当前,全球半导体行业正蓬勃发展,行业规模再创新高,行业工艺技术已实现5 nm量产。半导体设备的技术研发难度大、费用高,制约着我国半导体行业技术发展。本文通过对现阶段国内外半导体设备行业发展状况进行总结分析,明确行业发展趋势和技术节点差距,以期更好地立足现状,面向未来。

全球半导体设备行业概况

1.行业进入新一轮增长快车道

半导体设备位于产业链的上游,其市场规模取决于下游需求。当下游出现技术变革、产品更新换代时,下游需求将迅速增加,带动着半导体设备行业同步发展。2013—2018年,在市场对智能手机、平板电脑、液晶电视等消费类电子产品强劲需求的推动下,全球半导体设备行业进入一个持续5年的上升周期,其市场规模从318亿美元增至644亿美元,年均增长15.2%。2019年,在消费类电子产品迭代速度变慢、需求趋于饱和的情况下,市场对半导体设备需求驱动出现乏力,市场规模稍有回落。在5G、物联网、智能汽车、大数据及人工智能等新技术、新产品的驱动下,从2020年开始半导体设备行业进入新一轮的上升周期。尽管受全球疫情和贸易战的影响,2020年全球半导体设备市场依旧表现强劲,规模达到712亿美元,同比增长19.2%。国际半导体产业协会(简称SEMI)预测,未来几年,全球半导体设备市场规模将保持增长态势,预计2022年将达1013亿美元。

图1 2013—2020年全球半导体设备市场规模

2.中国大陆成半导体设备最大市场

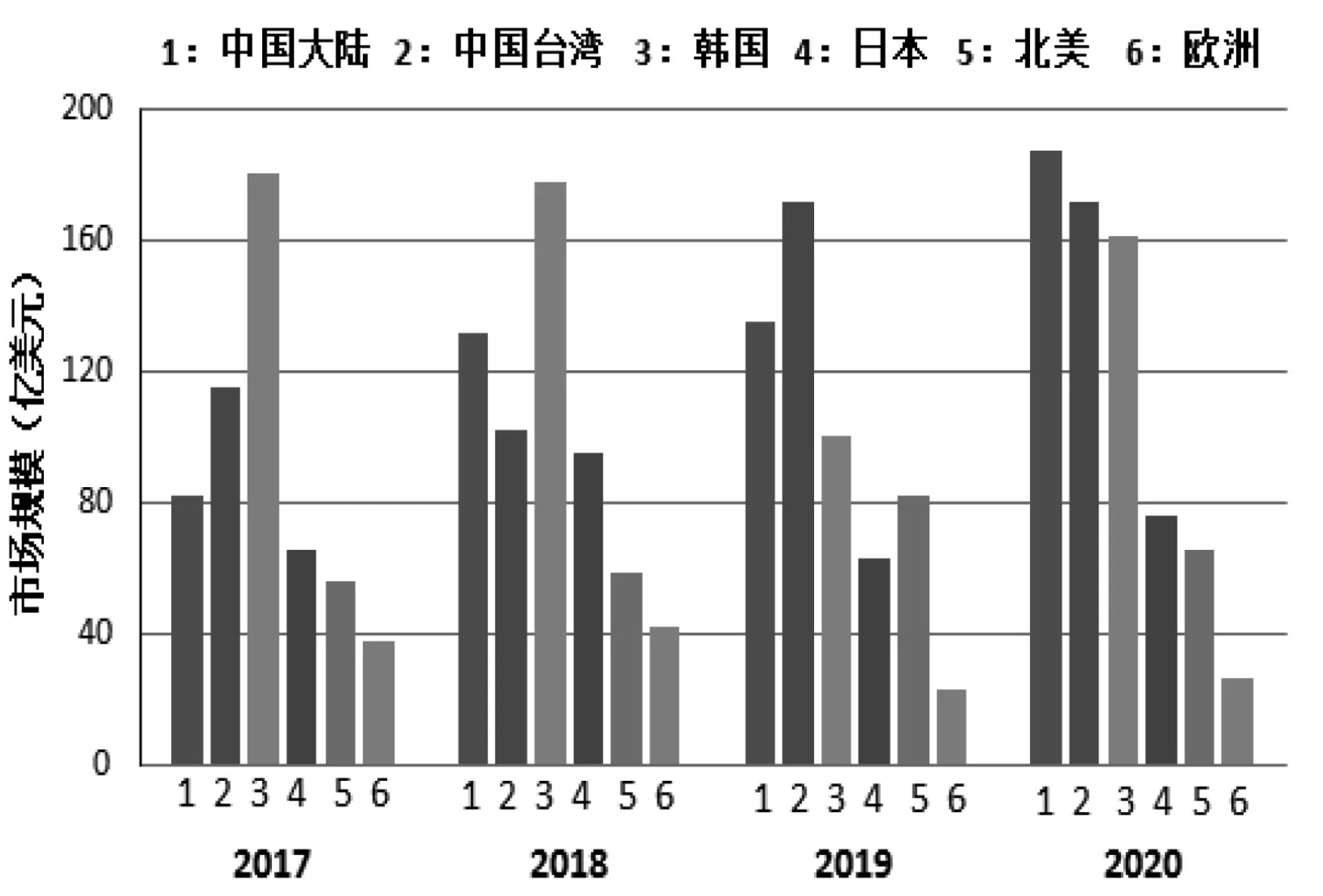

全球半导体产业经历由美国→日本→韩国、中国台湾的两次转移后,目前正处于第三次产业转移阶段,而中国大陆正成为全球半导体制造业转移的主要目的地之一。伴随着半导体产业的转移,行业不断出现并购重组,半导体设备市场趋于集中。目前,从区域数据看,全球半导体设备市场主要集中在亚洲的韩国、中国台湾和中国大陆地区。其中,韩国对半导体设备需求主要源于三星电子和SK海力士在DRAM、NAND Flash产品的生产线扩建;中国台湾地区对半导体设备需求主要基于台积电在先进工艺生产线的建设;中国大陆地区主要受益于火热的半导体生产线建设。近年来,在政府政策引导和雄厚资金加持下,集成电路制造、封测生产线的新建和扩建,使得中国大陆的半导体设备市场持续增长,并于2020年跃居世界第一,市场规模达187.2亿美元,同比大增38.6%,占全球市场26.3%。

图2 2017—2020年全球半导体设备市场区域分布情况

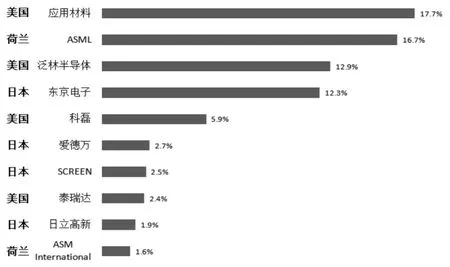

3.美日荷企业称霸全球半导体设备市场

半导体设备的技术研发难度大、费用高、市场准入条件高,致使半导体设备市场垄断程度高。整体来看,美国、日本、荷兰的企业占据了全球半导体设备市场的大部分份额。2020年全球半导体设备厂商TOP 10中,美国和日本各占4席,其中美国设备厂商应用材料、泛林半导体、科磊和泰瑞达的市场规模占全球半导体设备市场41.3%,日本设备厂商东京电子、爱德万、SCREEN和日立高新的市场规模占全球半导体设备市场19.4%。作为全球光刻机龙头的荷兰著名半导体设备厂商ASML,凭借其在光刻机设备市场的霸主地位,则独占全球半导体设备市场16.7%。

图3 2020年全球半导体设备厂商TOP 10

4.全球集成电路行业技术实现5 nm量产

近50年来,摩尔定律主导着全球集成电路行业发展步伐,行业技术经历数代升级,制程节点逐渐逼近物理极限。每一代行业技术升级皆是制程工艺和设备技术协同发展的结果。在台积电、三星、英特尔等晶圆代工厂和ASML、泛林半导体、应用材料等设备厂商的共同努力下,全球集成电路行业已实现5 nm工艺技术量产,正朝3 nm工艺技术迈进。

国内半导体设备行业概况

1.国内半导体设备市场规模创历史新高

近年来,在政府政策引导和雄厚资金加持下,国内一批集成电路产业链上下游企业的新建和扩建,带动国内半导体设备市场需求爆发式增长。2013—2018年,国内半导体设备市场规模从33.7亿美元增至131.1亿美元,年均增长31.2%。2019年,在全球半导体设备市场不景气的情况下,国内半导体设备市场依旧保持增长态势,市场规模达134.5亿美元,同比增长2.6%。2020年,随着国内疫情的有效控制,国内半导体产业链全面复苏,半导体设备市场规模达187.2亿美元,同比大增39.2%。在国家政策和资金持续扶持引导及5G、物联网、人工智能等新技术驱动下,预计未来几年国内半导体设备市场规模将持续保持高位。数据来源网络收集整理

图4 2013—2020年国内半导体设备市场规模

2.国产半导体设备业处于前期追赶阶段

自国家科技重大专项“02专项”启动以来,国家发布了一系列政策支持国内半导体行业发展,推进半导体设备国产化发展。

从整体规模来看,目前,我国存在不少从事半导体设备研发和生产的企业,但真正能形成销售并具备竞争力的企业并不多,大部分企业关键技术设备落后,国产半导体设备业正处于前期追赶阶段。

得益于国内半导体行业发展,国产半导体设备市场规模以年均32.9%速度增长,市场销售额从2013年的30.1亿元增长到2020年的221亿元。然而,国内市场自给率始终低于20%,国产设备市场占比仍然较小,未来市场空间巨大。

图5 2013—2020年国内半导体设备厂商市场规模

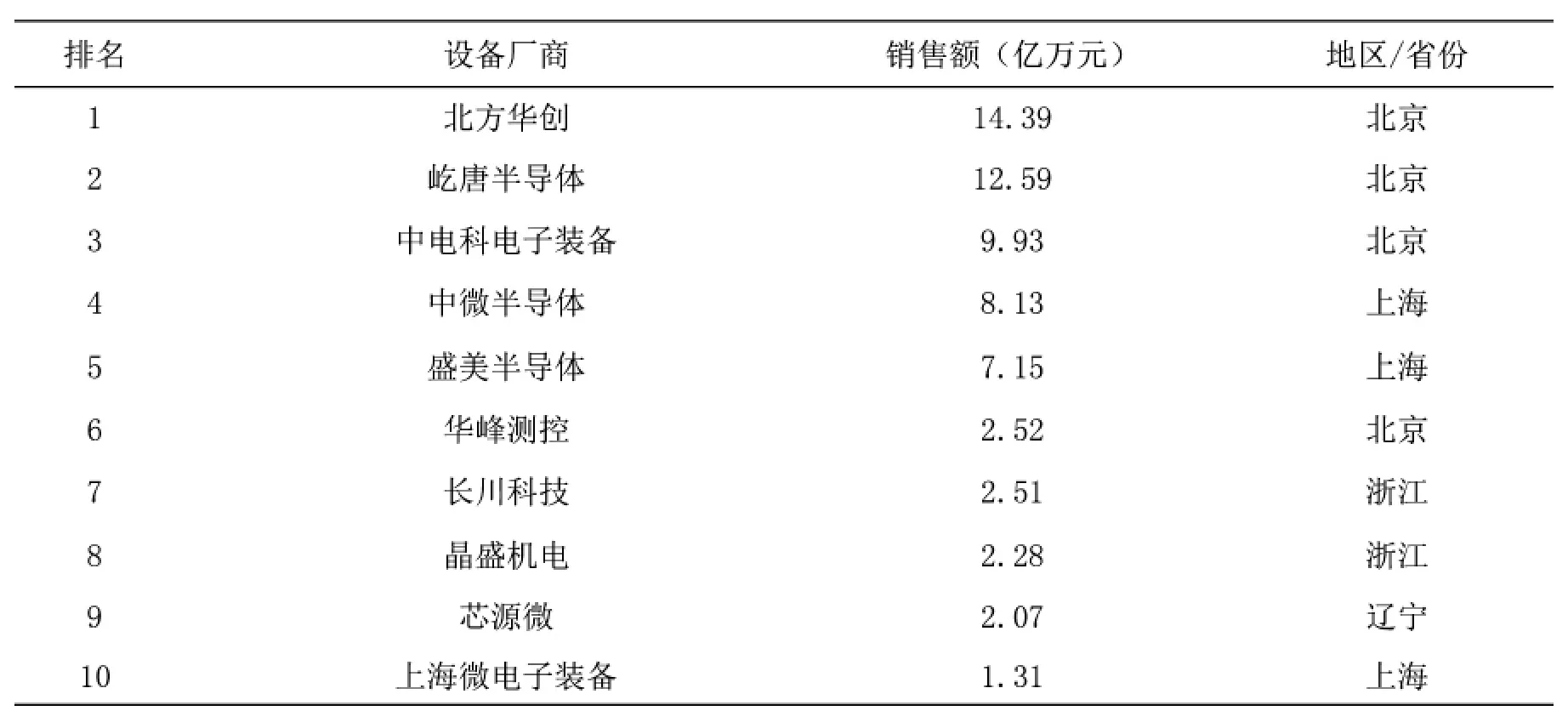

从区域分布来看,我国半导体设备企业分布较为集中,主要分布于北京、上海和辽宁地区。其中,北京、上海作为我国科研力量最强、人才资源最丰富的地区,在刻蚀机、光刻机、离子注入机、CMP抛光设备、薄膜沉积设备、氧化扩散设备、清洗设备、减薄机、切割机及键合机等设备领域集中布局,拥有北方华创、中电科电子装备、屹唐半导体、中微半导体、盛美半导体、华峰测控和上海微电子装备等集成电路设备厂商;辽宁作为我国老工业基地,在薄膜沉积设备、外延设备、涂胶显影设备、去胶设备及装片机等设备领域具有优势,汇集了芯源微、佳峰自动化、拓荆科技和沈阳科仪等集成电路设备厂商。在工信部发布的2019年国内集成电路设备厂商TOP10中,北京、上海分别占有4家和3家,是我国集成电路设备企业分布最集中的地区。

2019年我国集成电路设备厂商TOP10表

3.国产半导体设备厂商总体技术水平接近28nm

近年来,我国集成电路前道设备厂商全面布局,重点向45~22 nm关键技术装备发起攻关。目前,已实现12英寸国产设备从无到有的突破,总体技术水平接近28 nm。如:国产刻蚀设备先行者中微半导体研制的刻蚀机达到全球领先水准,是我国实现集成电路设备突破的“尖刀”,已实现65~5 nm关键尺寸产业化应用,完成3 nm刻蚀机的初步测试验证;北方华创在薄膜沉积设备(PVD)方面已涵盖90~14 nm制程;拓荆科技的薄膜沉积设备(CVD)成功导入28 nm工艺制程;中电科电子装备已成功研制的离子注入机产品,可满足45~22 nm制程;华海清科的CMP抛光设备实现28 nm制程产业化应用,正进行14 nm制程工艺验证;上海微电子装备量产的光刻机可满足90 nm光刻工艺,正进行28 nm研制。

总结

伴随着半导体产业的转移,国内半导体设备行业正处于新一轮上升周期,市场空间巨大。同时,国产半导体设备已有所突破,总体技术水平接近28 nm,但仍与行业5 nm量产技术存在较大差距,市场占有率较低,依旧处于前期追赶阶段。在持续的行业景气、政策引导、资金加持的背景下,相信我国半导体设备技术将继续实现突破,逐步缩小与国际先进技术差距,逐渐提升市场占有空间。

图片来自网络

猜你喜欢

科学(2022年4期)2022-10-25

制冷(2019年2期)2019-12-09

中国电子报(2019年54期)2019-10-24

橡塑技术与装备(2018年21期)2018-11-13

电子制作(2018年2期)2018-04-18

制造技术与机床(2017年2期)2017-05-04

光学精密工程(2016年5期)2016-11-07

电子测试(2015年18期)2016-01-14

中国惯性技术学报(2015年1期)2015-12-19

长江大学学报(自科版)(2014年4期)2014-03-20