基于“原糖、乙醇、碳中和”视角的全球糖市2021/2022年榨季展望(二)

2021-03-08 05:24潘亦平

广西糖业 2021年6期

潘亦平

(华金期货有限公司,上海 200120)

2 全球糖市2021/2022年榨季行情展望

在对全球糖市未来多年走向做出预判后,我们再回头看看当前全球糖市的情况。传统基本面分析是围绕产量和消费的预期,库存的变动来展开,站在现在的时点上,“巴西减产幅度”“印度出口政策”“泰国增产幅度”“中国是否放储”这四大盲盒还没有开,用传统方式来进行分析不太实际。因此,本文将重点梳理2020/2021年榨季交易逻辑,并对接下来原糖走势做简要分析。

2.1 2021年一季度:美国乙醇

全球主要农产品价格从2020年四季度开始大幅上涨,其中玉米和大豆因为明显的供给缺口成为领涨明星品种,如图3所示。

图3 美盘农产品价格走势

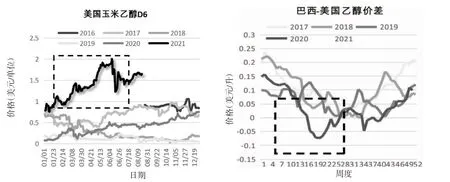

巴西和美国的乙醇市场是全球最大的两个乙醇市场,并且存在进出口关系。美国乙醇市场是配合其减排计划存在的,通过RINS系统来达成每年的清洁能源使用目标,因此,因原材料玉米减产导致的乙醇市场缺口无法通过其他能源来弥补,如图4所示。2021年第一季度,美国乙醇价格快速上涨,市场开始预期美国乙醇供给短缺带动巴西乙醇价格上涨,进而带动原糖价格会跟涨,具体逻辑路线为,玉米减产→玉米价格上涨→美国乙醇价格上涨→巴西出口乙醇上涨(替代/美国)→巴西乙醇价格上涨→巴西原糖价格上涨。

图4 美国乙醇库存

遗憾的是,市场预期中的逻辑线条并未完全成立,图5的数据显示巴西-美国乙醇价差维持了较长时间的负值,两者未同步同向变动。当美国政府表示要减免部分减排义务后,原糖不再跟随玉米价格继续上涨,见图3黑色箭头所示。美国的减排计划引发的乙醇价格变化,但并没有对巴西乙醇市场造成直接影响,对巴西糖价及生产的影响就更无从说起了。

图5 美国玉米乙醇D6价格和巴西和美国乙醇价差

2.2 2021年二季度:巴西乙醇

玉米影响原糖价格逻辑链不畅通的根源在于美国乙醇的消费是被减排计划固定的,而巴西乙醇的消费是自由市场。据测算,2021/2022年榨季巴西需要3200万立方米乙醇来满足正常消费需求,但是低期初库存叠加干旱带来的甘蔗减产预期使得巴西乙醇平衡表出现明显缺口,此时巴西可以通过增产、减消费、增净进口等方式解决乙醇缺口问题,如表7所示。

表7 巴西乙醇平衡表

站在2021年3月末的时点上,巴西乙醇增产、减消费和增净进口的成本分别对应的是原糖价格为15美分/磅、汽油价格折价为14美分/磅和美国乙醇价格折价为16美分/磅。从经济学原理出发,市场优先通过成本最低的方式来弥补缺口,所以乙醇价格上涨应当首先触发的是乙醇-汽油比价快速上涨,其次是糖-乙醇价差快速下降。

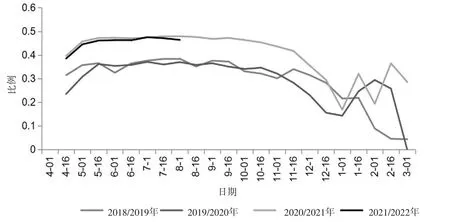

从图6至图9结果看,乙醇-汽油比价的逆势快速上涨压制了乙醇的消费,二季度有水乙醇占汽车燃料市场OTTO CYCLE的消费比例出现明显大幅下滑。另一方面,巴西中南部糖厂的制糖比例并没有因为糖-乙醇价差下跌而出现明显下调,主要因为糖厂提前签订了出口合约同时进行套保,必须最大化生产糖来保证约定出口量。再者,因乙醇价格上涨导致了消费萎缩、缺口下降,不需要进一步压低糖-乙醇价差来鼓励糖厂违约以增加乙醇产量。因此,巴西乙醇平衡表缺口是通过减少消费而非增加产量来解决,其价格稳定后对原糖价格影响亦有限。

图6 圣保罗乙醇汽油比价

图9 双周制糖比例

图7 糖-乙醇相对优势

图8 有水乙醇占OTTC CYCLE消费比例

3 2021/2022年榨季全球糖市展望

3.1 短期展望

短期的预期可以通过贸易流进行理论推测。2021年9月的时候,市场关心2021年的四季度或2022年的一季度的贸易流是否会出现供给缺口。各大机构对于贸易流的预测也迥异,一部分机构觉得巴西的减产会导致供给缺口,而另一部分则认为印度的无补贴出口会弥补巴西减产的影响,并不会出现缺口。但是,随着时间的推移,印度在19~20美分绝对价格时,大量签订2021/2022年榨季的出口订单,使得市场慢慢统一成第二种看法,也就不会出现缺口,我们从10~3价差触底反弹上也能看出这个趋势。

当然,不出现缺口并不意味着价格不会突破。因为2021年的四季度和2022年的一季度缺口是由本该在2021年的二季度和三季度出口的印度提前出口来弥补的,现在的弥补是否意味着未来的缺口,我们还不能下结论,这需要看需求国的库存消化如何,目前来看中国消化的不太好,库存高企,糖厂甩货;但是其他需求国已经出现新原糖订单的现象。但可以确定的是印度的出口价格将是短期原糖交易的焦点,也就是说原糖价格将在19~21美分/磅的区间震荡。这只是理论上的推测,实际期货的价格可能受多方的影响,也有可能在宏观或者什么突发消息的影响下,原糖价格突破印度出口的桎梏,毕竟,巴西、泰国、印度三大出口国都没太大的库存压力,价格上抬很容易达成共识。

3.2 中期展望

在对未来进行展望时,由于巴西产糖具有工业品属性,是依据糖-乙醇价差来决定,而不是像传统农产品一样单纯由面积和单产来决定,导致我们必须先要对全球平衡表做个大概的预期,再对未来进行展望。如果全球平衡表在巴西线性外推产量的假设下依然呈现缺口,则需要巴西扩大其产量,也就是说需要拉大糖-乙醇价差来促进糖的生产,反之则需要缩小价差来抑制产量。之后,再通过对乙醇价格的预期来对糖价进行展望。所以,我们第一步需要在众多假设下进行平衡表的推演。

现在,我们梳理当前的主要信息:第一,市场基本已经默认印度会取消2021/2022年榨季出口补贴;第二,巴西减产逐步落地,巴西中南部2021/2022年榨季总产量预期在3200万吨左右,超出了2021年9月部分机构3000万吨以下的预期;第三,全球食糖消费需求持续了很长一段时间的颓势,如图10所示,低原白价差,巴西出口进度慢。对2021/2022年榨季及巴西的2022/2023年榨季进行假设,如图11所示。一是巴西甘蔗产量恢复一般,干旱和霜冻影响了新植蔗的播种和宿根的健康,预期在5.5亿吨左右;二是印度维持当前产量;三是泰国产量恢复至1000万吨左右。以这些信息,我们推算2021/2022年榨季的产销差,如图12所示,在-350万吨左右。结合各大机构的预期,认为2021/2022年榨季呈现弱缺口状态,缺口在200~500万吨之间。这意味着,依然需要巴西在下个榨季维持最大化生产糖的状态。

图10 巴西出口进度

图11 巴西CS甘蔗及糖产量市场预期均值

图12 全球平衡表

所以,中期来看,即2022年度,糖-乙醇价差依然需要维持较高的升水来促进巴西最大化产糖。而我们可以通过原油的价格来大致推测出巴西乙醇即有水乙醇的理论价格。在假设原油价格80美元/桶、雷亚尔汇率不变、巴西乙醇汽油比价回归到72%左右的情况下,乙醇的理论价格折糖价在16~17美分/磅之间。考虑到糖价需要溢价来促进巴西生产,中期糖价将维持在16~19美分/磅之间。当然,如果拉尼娜事件发生,巴西继续干旱,导致甘蔗产量预期下调,糖价将更有上涨空间。

4 结论

基于以上分析,我们做出以下总结。短期来看,即2021年四季度,市场将继续交易印度出口政策,价格围绕印度无补贴出口价格即印度国内现货价格波动。由于印度2021/2022年榨季提前出口签约量高,北半球压榨压力体现将一般,而在宏观或者突发事件的影响下,原糖也可能突破,因为三大出口国库存压力不大,能对新高价格达成共识。

中期来看,即2022年,在缺口预期下,巴西乙醇价格将继续作为原糖价格的支撑去促使巴西糖厂倾向于生产原糖。在原油价格80美元/桶的预期下,我们认为原糖价格将在16~20美分/磅之间波动。

长期来看,也就是“碳中和”计划的推进造成全球甘蔗量不够,特别是巴西。但是,“碳中和”计划毕竟在国家民生政策之下,如果真的出现明显达不到目标的情况,我们相信国家是会选择调整“碳中和”计划的,正如当前全球能源危机下,美国、巴西、阿根廷等众多生物燃料掺兑国家都选择了下调掺兑目标和碳排放减排目标。

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国保健营养(2019年12期)2019-12-15

广西农学报(2016年5期)2017-05-17