森林保险保费补贴政策的林业产出规模效应实证分析

——基于双重差分模型与事件研究模型

2021-03-04 07:23富丽莎潘焕学

浙江农业学报 2021年2期

富丽莎,秦 涛,潘焕学,邓 晶

(北京林业大学 经济管理学院,北京 100083)

林业生产过程中面临的各类风险都会阻碍林业经济的发展。作为森林资源的保护屏障,森林保险可以通过健全森林灾害风险管理体系来分散与化解相应的风险。目前,已有多个国家开展森林保险,且大多数国家都提供相应的补贴。我国于2009年启动了森林保险中央财政保费补贴试点,按照“政府引导、市场运作”的原则,采取中央、省(区、市)、县(县级市)三级财政联动的补贴模式。随着补贴试点工作的推进,森林保险发展取得实质性进展,并逐渐在全国范围内铺开。

森林保险保费补贴政策实施以来,森林保险在覆盖维度、产品维度、信贷维度等方面都得到了明显的提升。据各年度《中国森林保险发展报告》披露的数据,至2019年,全国森林保险参保面积超1.55亿hm2,较2009年增长超10倍;保费总额达34.76亿元,较2009年增长近28倍;各级财政累计补贴31.16亿元,为林业生产经营提供了14 521.60亿元的风险保障资金。同时,森林保险延伸并融合金融信贷服务,发展出保单质押贷款模式、保险与林权抵押贷款组合模式等,实现了森林保险与信贷金融服务的有效结合,在丰富贷款方式、降低贷款融资门槛、满足林农生产中风险保障需要与融资需求的同时,也降低了金融机构的风险系数,实现了保险公司、金融机构和林农三方的共赢。然而,我国森林保险保费补贴政策执行过程中也凸显出参保率增长乏力、经济保障水平有待进一步提高、补贴比例提升空间小、赔付率整体偏低等诸多问题。从2014年开始,我国森林保险的参保面积与保费收入增长放缓,2016年甚至出现了总参保面积下降的趋势,且商品林参保比重仅占20%左右。同时,目前以物化成本为基础的保障水平偏低,不抵林木再植成本,且补贴比例未来提升空间非常有限,各级财政补贴占比近90%,激励作用难以进一步发挥。此外,维持在30%左右的赔付率水平也明显低于发达国家森林保险的平均赔付率(例如,瑞典超40%,芬兰超60%等),也低于我国农业保险70%左右的总体赔付率。由此可知,我国目前实施的森林保险并不能完全适应林业风险管理最基础的需求和目的,森林保险的发展与改革明显落后于林业生产及其实际需求的升级,保险功能与经济效应难以充分发挥,制约了森林保险财政补贴政策的实施效果。对我国现行森林保险保费补贴政策实施效果的认知与评价直接关系着未来补贴政策的优化,以及森林保险的高质量发展。鉴于此,本研究对森林保险保费补贴政策的产出激励效应进行理论分析与路径解析,并运用双重差分(DID)模型与事件研究模型就森林保险保费补贴政策的产出规模效应进行实证评估,以期从林业产出激励视角探讨我国森林保险保费补贴政策的实施效果,为完善我国森林保险保费的财政补贴政策提供理论依据。

1 文献综述与理论分析

1.1 文献综述

目前,关于森林保险保费补贴政策效果评价的研究,思路主要分为以下2类。一类集中于对林农投保意愿的短期效果评估上[1-2]。Qin等[3]以湖南省实地调查数据为基础,采用Logit模型对林农森林保险需求的相关因素进行实证分析,发现林农对于补贴政策的满意度是影响其对森林保险有效需求的主要因素;Sihem[4]运用Logit模型对欧洲和美洲2000—2012年间的森林保险需求影响因素进行分析,发现政府补贴对森林保险需求有显著正向作用。另一类通过借鉴农业保险补贴效率研究,构建森林保险保费补贴效率指标评价体系,并采用传统的数据包络分析(DEA)对补贴效率进行评估。学者们关于森林保险保费补贴效率的评估结论并不一致:一部分学者认为补贴资金效率较好,如邓晶等[5]基于2011—2015年6省(辽宁、浙江、福建、江西、湖南、云南)数据和2015年16个省区市(河北、辽宁、吉林、浙江、安徽、福建、江西、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州)的数据,运用DEA分别对我国森林保险保费补贴效率进行纵向和横向研究,认为补贴政策整体实施效果良好,但存在各地区发展不平衡的问题;另外一部分学者认为补贴资金效率并不高[6],如郑彬等[7]基于超效率DEA(SE-DEA)模型与Malmquist指数,从静态时空差异与动态变化双重视角对2013—2016年我国19个省区市(河南、湖北、江西、云南、福建、广东、浙江、四川、重庆、吉林、辽宁、陕西、河北、海南、湖南、广西、安徽、内蒙古、贵州)的森林保险保费补贴效率进行测算,发现补贴总体效率不高,DEA有效的省份约占30%,而且,2013—2016年上述19个省区市的森林保险保费补贴全要素生产率总体年均下降10.3%。

关于森林保险保费补贴政策对林业产出长期效果的评估研究甚少。顾雪松等[8]在福利经济学理论分析基础上,基于2010—2013年试点省份相关数据对我国森林保险保费补贴政策的产出效果进行分析,结果表明,林业产出会随着补贴规模的增加呈现先升后降的“倒U型”趋势,并指出当前大部分地区的补贴规模低于模型测算的最优补贴水平。该研究对森林保险保费补贴政策的产出效果评价研究具有较大的启示意义,但该研究是于补贴政策试点的前几年进行的,研究地区受限,且研究时间较短。现有的关于农业保险补贴政策对农业产出效果的研究虽然较为丰富,但所得结论并不一致。部分学者持积极态度,认为农业保险补贴政策可有效促进农业产出[9-10]。肖攀等[11]基于2000—2011年我国31个省区市的面板数据,运用DID模型就农业保险保费补贴政策对粮食产出与种植结构的影响进行分析,结果表明,农业保险保费补贴政策的实施可通过促进种植结构变化、增加粮食总种植面积而显著增加粮食产量,但各地补贴政策的产出增加效果存在异质性;张伟等[12]从粮食作物产出与耕种面积2个角度理论分析了农业保险补贴政策的产出激励效应,指出农业保险补贴通过提供高保障的农业经营收入引致农户加大生产投入,及不同作物的差别补贴标准引导其扩大种植规模这2种途径作用于粮食产出,但因低保障水平的限制,当前农业保险补贴政策的实际产出激励效应相当有限。也有学者持消极态度,认为农业保险财政补贴并未使单位面积生产率提高,并不能促进农业生产,甚至会降低产出水平[13-14]。袁辉等[15]利用2007—2015年湖北省13个市、州的农业保险相关数据,构建动态面板模型,并运用广义矩估计(GMM)分析了湖北省农业保险对农业产出的作用效果,结果显示,农业保险并没有显著促进农业产出的增加,其中,农业保险保障水平、补偿水平抑制着农业产出水平的增加,并指出农业保险中存在严重的道德风险问题;张卓等[16]基于农村固定观察点微观数据,运用DID模型实证分析了农户参保决策与农业保险补贴强度对农业产出的影响,结果表明,在现行的农业保险补贴模式下,农户参保会通过对粮食产出的挤出效应进而对农业产出规模产生负向影响,农业保险的补贴强度虽会刺激农业产出的增加,但当前农业保险的补贴强度偏低。

1.2 森林保险保费补贴政策产出效应作用机理

森林保险保费补贴政策通过推动森林保险参与环节进而影响林业生产经营环节。森林保险保费补贴政策对森林保险参与环节的影响主要体现在,财政补贴政策可激励林农参保,提高有效需求,激活森林保险市场,进而增加保险产品的供给,推动森林保险市场的发展壮大;对林业生产经营环节的影响主要集中在灾后补偿、生产规模、林业投资和道德风险等方面,既有对林业产出的正向激励效应,也有负向抑制效应(图1)。

森林保险保费补贴政策对林业产出的正向激励作用表现在:首先,森林保险保费补贴政策可增强林农的参保意愿,参保后保险公司在前期防灾减损方面的投入可在一定程度上降低林业风险,预防灾害发生,进而减少因灾损失,保障林业产出。其次,参保可为林农提供更为稳定的灾害补偿机制,发生灾害时林农可依据保险条款获取相关损失补偿,增强了其风险抵御能力和灾后恢复再生产的能力,这有利于激励其扩大林业生产规模,进而增加林业产出。再次,通过参保可实现林业风险的分散与转移,改善林业生产风险环境,稳定林农预期收益,同时也补充了林业贷款抵押物,由此可激活林业信贷金融,进而增强林业生产资金投入,增加林业产出。

森林保险保费补贴政策对林业产出的负向抑制作用表现在:首先,森林保险保费补贴政策可能会诱发信息不对称下的道德风险问题,尤其是在目前各级财政的高比例补贴下,林农可能因参保而降低原有的可行的风险管理预防措施,减少在防灾减损方面的投入,从而增加自然灾害的发生概率,致使更严重的灾害损失;同时,灾害发生后,林农也可能减少甚至取消原有的及时有效的减灾止损措施,导致灾损加重,影响林业产出。其次,在我国小规模林业经营格局下,林农收入普遍偏低,而参与森林保险需缴纳一定的保费,这会加重林农的经济负担,可能会削减其对林业生产的资金投入,从而不利于产出增加。

综上所述,森林保险保费补贴政策对林业产出的影响效果取决于其正向激励作用和负向抑制作用哪个占主导地位。我国现行的森林保险是以保物化成本为基础的,灾后损失补偿远不抵再植成本,这就导致林农采取消极生产的预期利润偏低;因此,我们预计森林保险保费补贴政策对林业产出的正向激励作用可能会更显著。据此,提出本研究假设H1:森林保险保费补贴政策有助于促进林业产出的增加。

中央财政森林保险保费补贴试点工作于2009年展开,在政策施行初期,可能存在政策不完善、林农对政策认知不够等原因,导致其对林业产出的影响较弱。随着补贴政策实施时间的推进,政策设计逐渐完善,林农认知逐步提升,相关部门协作分工更加有效,其对林业产出的影响作用可能会逐渐增强。据此,提出本研究假设H2:随着森林保险保费补贴政策实施时间的推进,其对林业产出的促进作用会不断增强。

1.3 森林保险保费补贴政策产出效应理论分析

参照张伟等[12]、余洋等[17]、邵全权等[18]对农业保险产出激励的相关研究,进一步就森林保险保费补贴政策下林农购买森林保险前后的林业产出情况进行理论分析。

1.3.1 无政策支持下

R0=(1-w)(yg0,cp-c)+w[yg0,cp(1-δ)-c]。

(1)

式(1)中:0≤w≤1,0≤δ≤1。

为使林农自身收益最大化,基于式(1)对投入成本求一阶导:

(2)

(3)

此时,林农收益最大化时的投入成本与林地质量、自然灾害发生概率、灾害致损率相关。

1.3.2 森林保险保费补贴政策支持下

设定森林保险保费率为θ,政府的保费补贴率为μ,森林保险损失补偿率为φ,其他条件同1.3.1节,则在参保条件下,林农的收益水平(R1)为

R1=(1-w)[(yg0,cp-c-yg0,cpθ(1-μ)]+w[yg0,cp(1-δ)+yg0,cpδφ-c-yg0,cpθ(1-μ)]。

(4)

式(4)中:0<μ<1;0≤φ≤δ;yg0,cpθ(1-μ)指林农为林地参保所支付的保费,yg0,cpδφ为参保林农遭遇灾损时获得的赔付。

为使林农自身收益最大化,基于式(4)对投入成本求一阶导:

(5)

(6)

令:

X=1-wδ-[1-wδ(1-φ)-θ(1-μ)]=θ(1-μ)-wδφ。

(7)

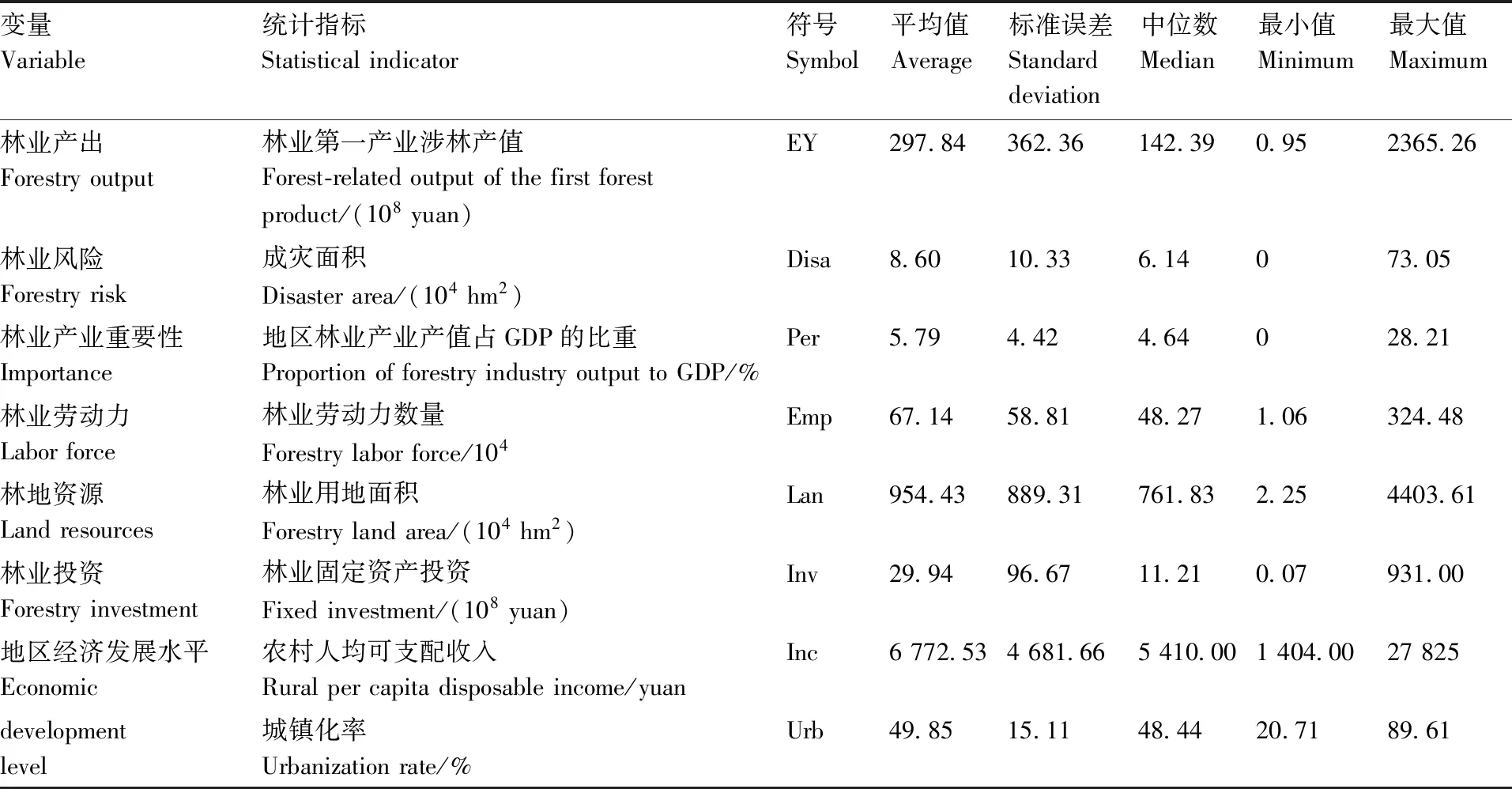

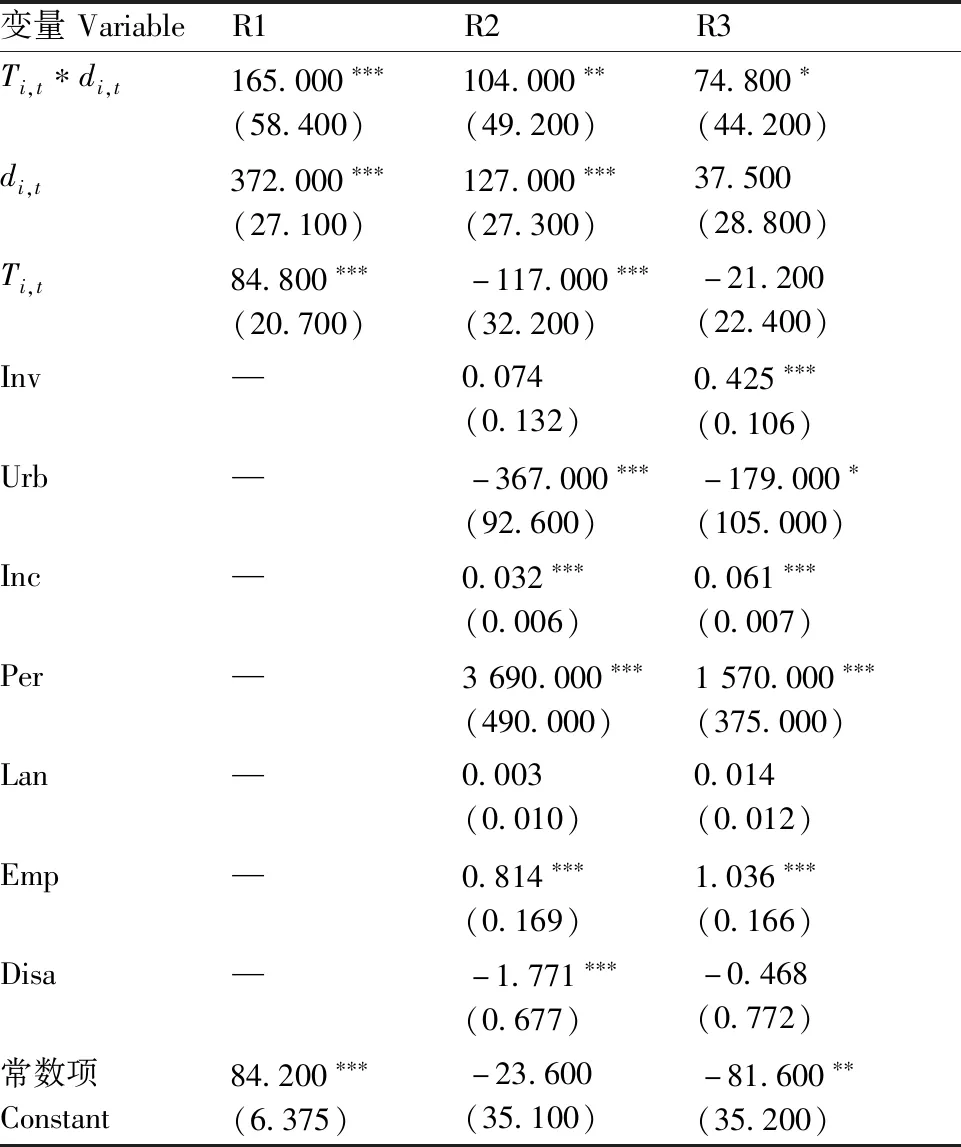

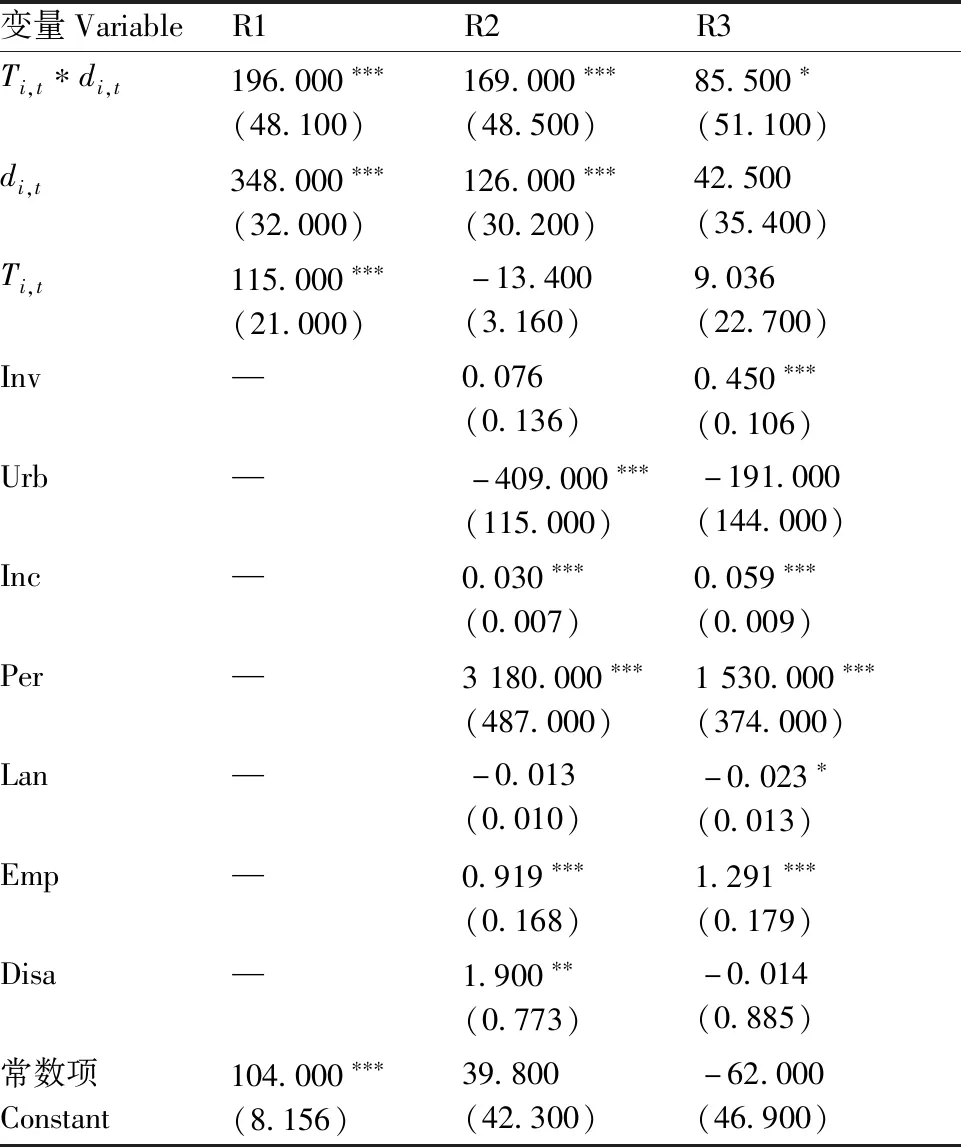

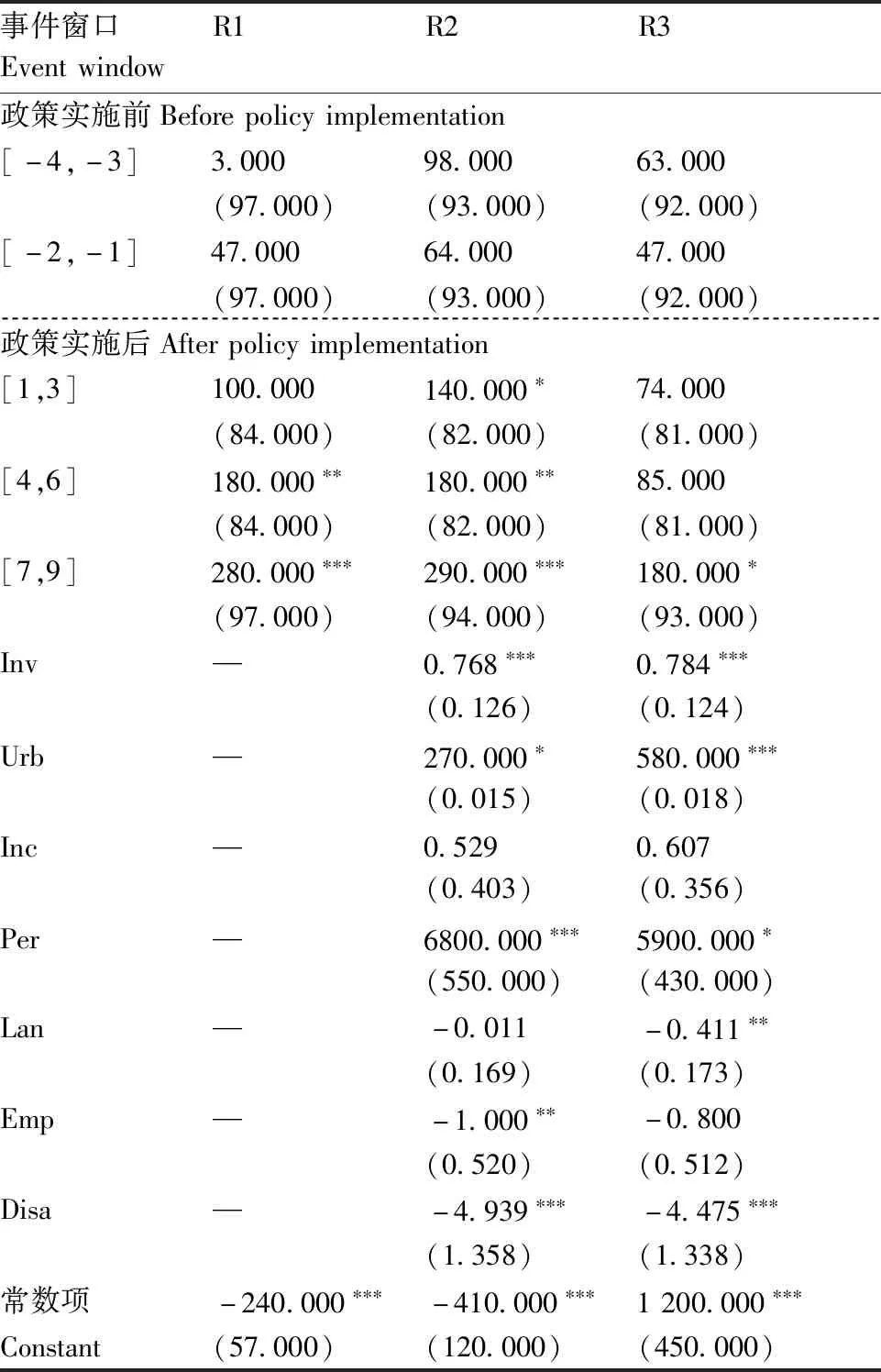

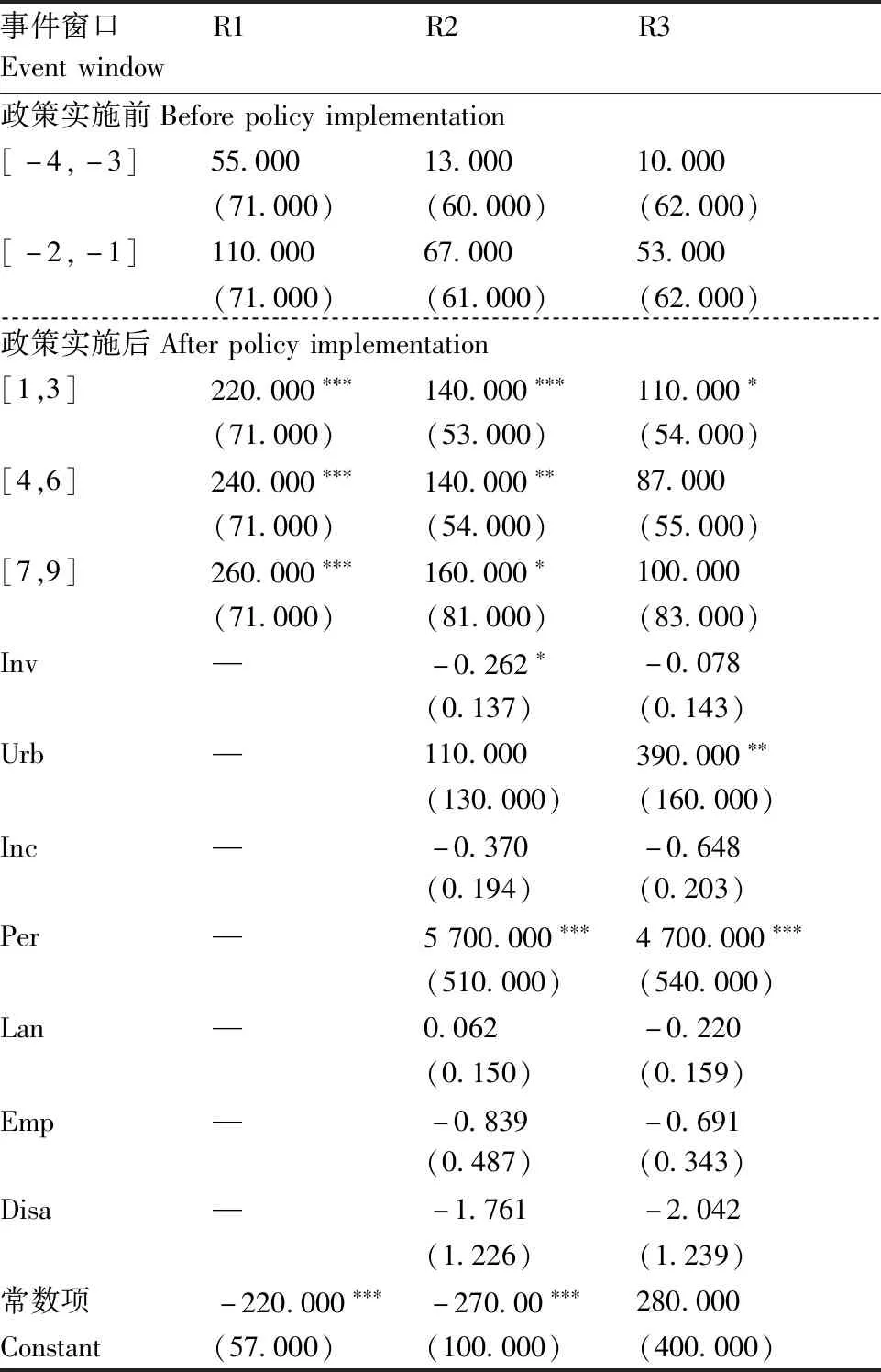

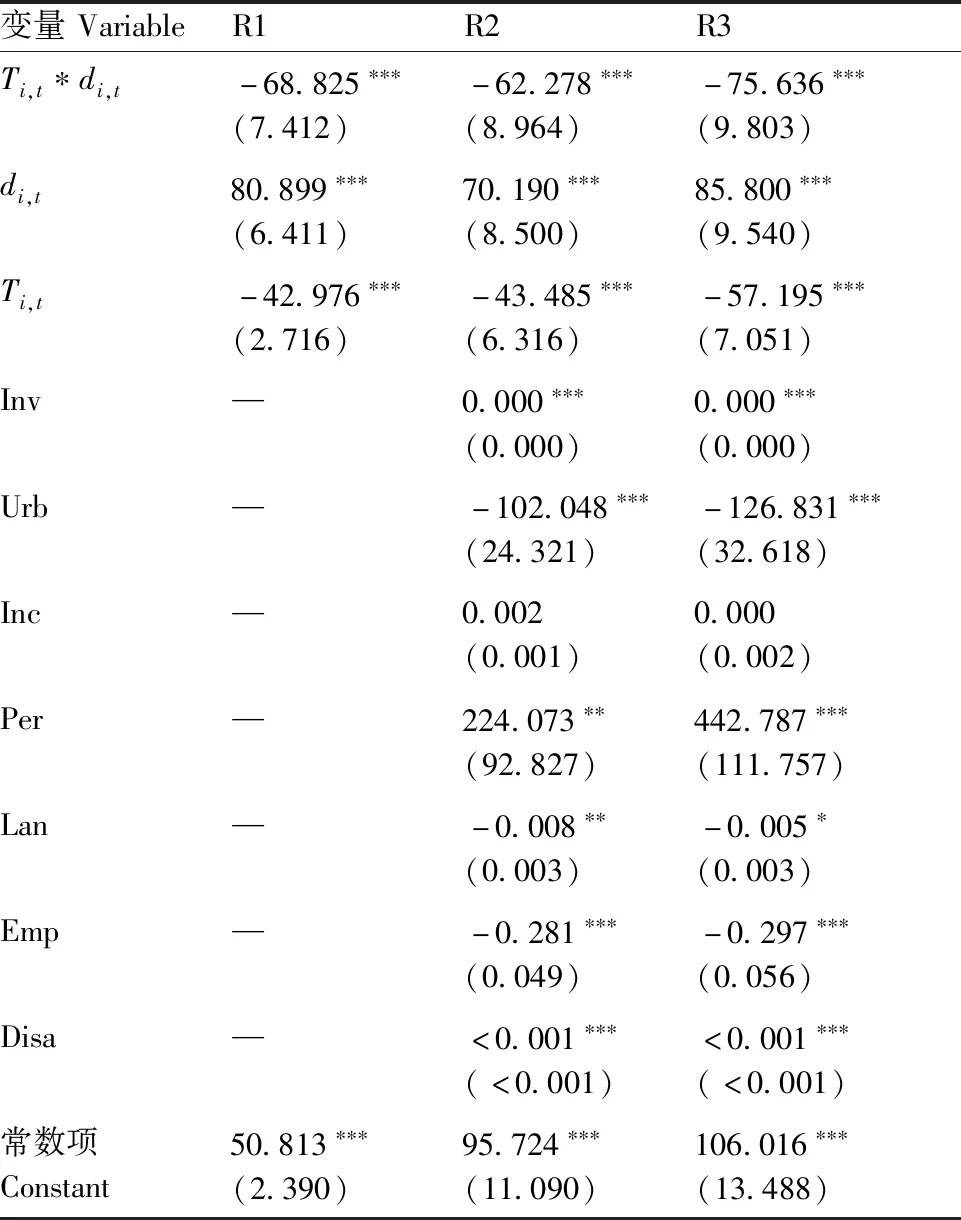

当θ(1-μ)≥wδφ时,表明参保后林农收益最大化下的成本投入高于未参保时林农收益最大化下的成本投入,即林农参保后的产出水平较未参保时高,也即林农参与森林保险可有效促进林地单位产出水平的增加;当θ(1-μ) 从前文分析可知,森林保险保费补贴政策对林业产出同时存在正向激励作用与负向抑制作用。要明确我国森林保险保费补贴政策是否具有产出激励效应,需要进一步基于政策实施的实际情况通过实证检验进行评估与分析。基于此,本研究引入森林保险保费补贴试点这一外生冲击,运用DID模型与事件研究模型就我国森林保险保费补贴政策的林业产出规模效应进行考查。 2.1.1 DID模型 现有的关于农业保险补贴产出效果的研究较多,但大多采用固定效应计量模型进行实证分析。固定效应模型虽然可以处理遗漏变量引起的内生性问题,但并不能解决由农业保险与产出之间双向因果关系而导致的内生性问题。因此,本研究选取解决内生性问题的最佳方法——自然实验法[19],将中央财政森林保险保费补贴试点作为“准自然实验”,利用DID模型,将试点地区看作实验组,非试点地区看作对照组,运用政策试点前、试点后与实验组、对照组的两次差分来考查森林保险保费补贴政策的林业产出规模效应。 DID模型的规范如式(8)所示: Yi,t=α1Ti,t*di,t+ωZi,t+vi+πt+εi,t。 (8) 式(8)中:Yi,t为产出变量,i表示省级行政区,t表示时间。由于目前我国森林保险标的物主要有生态公益林、用材林,以及小部分的经济林和花卉苗木,因此林业产出变量由《林业统计年鉴》中林业第一产业涉林产值来衡量。Ti,t为政策冲击虚拟变量,试点地区=1;非试点地区=0。di,t为时间虚拟变量,2009年之后为1,其余年份为0。α1为政策实施的净效应系数,若α1显著,说明森林保险保费补贴政策的产出效果显著。Zi,t由政策冲击虚拟变量、时间虚拟变量和控制变量组成;其中,控制变量包括林业投资、地区经济发展水平、林业产业重要性、林地资源、林业劳动力、林业风险。林业投资是政府对林业产业的财政支出,是林业产业生产经营中资本投入的主要来源之一,由林业固定资产投资(Inv)表示。地区经济发展水平由城镇化率(Urb)和农村人均可支配收入(Inc)2项反映:城镇化率代表地区城镇化水平,城镇化率越高,地区基础设施建得越好,越有利于林业生产与交易成本的降低;农村人均可支配收入是反映地区经济实力与农林业现代化的重要指标。林业产业重要性(Per)由地区林业产业产值占GDP的比重表示,反映林业产业在各地经济发展中的重要程度。林地资源(Lan)是林业生产的重要投入,用林业用地面积表征。林业劳动力(Emp)指从事林业生产活动的劳动力数量,基于数据可得性,用第一产业从业人数和第一产业从业人数中从事林业生产的人数占比计算。林业风险(Disa)指林业灾害受灾面积,主要包括火灾与病虫害成灾面积之和,成灾面积越大,越不利于林业生产。ω为控制变量系数。vi和πt分别表示省份固定效应和年份固定效应,其中,省份固定效应可吸收省(区、市)际层面随时间变化的不可观测因素的影响,年份固定效应可吸收省(区、市)内共同趋势和遗漏变量的影响。εi,t表示误差项。 2.1.2 事件研究模型 DID模型回归结果可信的前提假设为平行趋势假设,即在没有政策冲击的情况下,实验组和对照组的结果有相同的趋势。为此,本研究运用事件研究模型来检验结果变量是否满足平行趋势假设[20]。同时,也可通过事件研究模型进一步检验森林保险保费补贴政策对林业产出的长期动态影响。事件研究模型是对DID模型的修正。DID模型只考虑了政策冲击前后的平均处理效果,而事件研究模型将较长时间划分为多期较短时间,可以得到较短时间内各处理变量之间的交互作用。 事件研究模型的规范如式(9)所示: (9) 2000—2017年31个省区市的林业第一产业涉林产值、林业产业产值、成灾面积(含火灾与病虫害成灾)、林业固定资产投资、林业用地面积数据来源于《林业统计年鉴》,GDP、农村人均可支配收入、第一产业从业人数、第一产业产值、农林牧渔业总产值数据来源于《中国农村统计年鉴》,城镇常住人口和地区总人口数据来源于《中国统计年鉴》。对于个别的缺失数据,采用线性插值法予以弥补。数据时段涵盖2001—2017年,包括森林保险保费补贴政策发布之前的8 a和政策发布之后的9 a,时间长度适合本研究的中长期效应分析。 各变量的汇总统计情况详见表1。由表1可知:林业第一产业涉林产值(EY)平均值为297.84亿,标准误差为362.36亿,省际差异较大,如2001—2017年西藏林业第一产业涉林产值平均值为12.45亿元,而山东的平均值高达982.14亿元;林业火灾与病虫灾害成灾面积平均值为8.6万hm2,标准误差为10.33万hm2,可见各地林业生产所面临的风险水平亦存在较大差距。 表1 变量汇总与描述性统计表Table 1 Variable summary and descriptive statistics 3.1.1 以2009年为政策冲击年的结果分析 表2给出了以2009年为政策冲击年且以林业第一产业涉林产值为结果变量的DID估计结果,所有回归均控制了省份固定效应和年份固定效应。其中,R1和R2是基于全部样本(2001—2017年31个省区市)的观测结果,R3是去除4个直辖市(北京、天津、上海和重庆)后的观测结果。R1中未加入控制变量;R2和R3中加入了相应的控制变量,包括Inv、Urb、Inc、Per、Lan、Emp和Disa。 表2 以2010年为政策冲击年的基准回归结果Table 2 Regression results with 2010 as policy impact year R1中,Ti,t和di,t交互作用的系数为165.000,标准误差为58.400,说明与对照组非试点地区相比,森林保险保费补贴政策使实验组试点地区的林业第一产业涉林产值增加了165万元。添加控制变量后,R2中Ti,t和di,t交互作用的系数为104.000,标准误差为49.200,该系数在统计与经济特征上均显著(P<0.05)为正,表明森林保险保费补贴政策为试点地区平均增加林业第一产业涉林产值104万元,同时也意味着,控制省际差异并不会影响保费补贴政策促进林业第一产业涉林产值增加的一般结论。在限制样本的R3中,Ti,t和di,t交互作用的系数为74.800,标准误差为44.200,同样显著(P<0.1)为正,这意味着限制样本也不会影响保费补贴政策促进林业第一产业涉林产值增加的一般结论。 就R2中的控制变量进行分析:Urb和Disa对林业第一产业涉林产值有显著(P<0.01)负效应,表明城镇化率越高,风险成灾面积越大,越不利于林业第一产业涉林产出的增加。Inc、Per、Emp对林业第一产业涉林产值有显著(P<0.01)正向效应,意味着农村人均可支配收入越高、地区林业总产值占GDP的比重越高、林业劳动力数量越多,越有利于林业第一产业涉林产出的增加。 3.1.2 以2010年为政策冲击年的稳健型检验 继2009年我国实施森林保险保费补贴试点工作之后,2010年保费补贴试点扩展到6个省,包括福建、江西、湖南、浙江、辽宁和云南。如果补贴政策对林业第一产业涉林产值的预估结果和该政策的处理效果是稳健的,那么这6省与其他地区之间的差异应该也是显著的。为此,以2010年为政策冲击年,将这6个试点省份作为实验组,其他地区作为对照组,进一步考查森林保险保费补贴政策对林业产出的影响效果。 表3给出了以2010年为政策冲击年的双重差分估计结果,实验组包括福建、江西、湖南、浙江、辽宁和云南6个试点省份,所有回归均控制了省份固定效应和年份固定效应。其中,R1和R2是基于全部样本(2001—2017年31个省区市)的观测结果,R3是去除4个直辖市(北京、天津、上海和重庆)后的观测结果。R1中未加入控制变量;R2和R3中加入了相应的控制变量,包括Inv、Urb、Inc、Per、Lan、Emp和Disa。 表3 以2010年为政策冲击年的稳健型检验结果Table 3 Robustness test results with 2010 as policy impact year R1中Ti,t和di,t交互作用的系数为196.000,标准误差为48.100,在1%水平上显著;添加控制变量后,R2中Ti,t和di,t交互作用的系数为169.000,标准误差为48.500,同样在1%水平上显著。这表明,与对照组相比,森林保险保费补贴政策使实验组(即试点省份)的林业第一产业涉林产值增加了169万元,且控制省际差异并不会影响森林保险保费补贴政策促进林业第一产业涉林产值增加的一般结论。在限制样本的R3中,Ti,t和di,t交互作用的系数为85.500,标准误差为51.100,结果仍在10%水平上显著。这表明,限制样本也不会影响保费补贴政策促进林业第一产业涉林产值增加的一般结论。 综上,以2010年为政策冲击年与以2009年为政策冲击年所得结论一致,均显示森林保险保费补贴政策对林业第一产业涉林产值具有显著正向影响,这验证了本研究假设H1。可能的解释是:森林保险保费补贴政策基于森林保险的风险转移与灾损补偿功能,鼓励林农增加对林业生产的投入,进而通过生产效率的提高与生产规模的扩张促进了林业第一产业涉林产出的增加。同时,研究结果也说明了基准回归结论的稳健性。 为检验DID结果变量是否满足平行趋势假设,并进一步探究森林保险保费补贴政策对林业产出的长期动态影响,分别以2009、2010年为政策冲击年,进行事件研究分析。 3.2.1 以2009年为政策冲击年的长期动态影响 表4给出了以2009年为政策冲击年的时间-政策虚拟变量与实验组虚拟变量之间相互作用的估计系数,所有回归均控制了省份固定效应和年份固定效应。其中,R1和R2是基于全部样本(2001—2017年31个省区市)的观测结果,R3是去除4个直辖市(北京、天津、上海和重庆)后的观测结果。R1中未加入控制变量;R2和R3中加入了相应的控制变量,包括Inv、Urb、Inc、Per、Lan、Emp和Disa。 表4 以2009年为政策冲击年的进一步事件研究结果Table 4 Results of further event studies with 2009 as policy impact year 在加入控制变量的情况下,R2中森林保险保费补贴政策实施之前相互作用的估计系数分别为98.000和64.000,标准误差分别为93.000和93.000,均不具有统计显著性(P>0.1)。这说明,在政策冲击前,试点地区与非试点地区的林业第一产业涉林产值并不存在显著差异,从而证明了平行趋势假说。森林保险保费补贴政策实施之后,相互作用的估计系数分别为140.000、180.000和290.000,标准误差分别为82.000、82.000和94.000,分别在10%、5%、1%的水平上显著。这表明,政策实施后,试点地区与非试点地区的林业第一产业涉林产值存在显著(P<0.1)差别,且随着森林保险保费补贴政策实施时间的推进,其对林业第一产业涉林产值的正向效应会逐渐增强:在森林保险保费补贴政策实施后1~3 a内,其对林业第一产业涉林产值的平均处理效果为140万元;在政策实施后4~6 a内,平均处理效果为180万元;在政策实施后7~9年内,平均处理效果为290万元。这验证了本研究假设H2。从全部样本中去除4个直辖市数据后,在政策实施后1~3、4~6 a,政策冲击对林业第一产业涉林产值的平均处理效果分别为74.000、85.000,均不具有统计显著性;但在政策实施后7~9 a,政策冲击对林业第一产业涉林产值的平均处理效果为180万元,在1%水平上具有统计显著性,这与不限制样本时所得结论一致。 3.2.2 以2010年为政策冲击年的长期动态影响 表5给出了以2010年为政策冲击年的时间-政策虚拟变量与实验组虚拟变量之间相互作用的估计系数,所有回归均控制了省份固定效应和年份固定效应。其中,R1和R2是基于全部样本(2001—2017年31个省区市)的观测结果,R3是去除4个直辖市(北京、天津、上海和重庆)后的观测结果。R1中未加入控制变量;R2和R3中加入了相应的控制变量,包括Inv、Urb、Inc、Per、Lan、Emp和Disa。 表5 以2010年为政策冲击年的进一步事件研究结果Table 5 Further study results of events with 2010 as policy impact year 在加入控制变量的情况下,R2中森林保险保费补贴政策实施之前相互作用的估计系数分别为13.000和67.000,标准误差分别为60.000和61.000,均不具有统计显著性。这说明,在政策冲击前,实验组试点地区与对照组非试点地区的林业第一产业涉林产值没有差异,同样证明了平行趋势假说。森林保险保费补贴政策实施后,1~3、4~6、7~9 a相互作用的估计系数分别为140.000、140.000和160.000,标准误差分别为53.000、54.000和81.000,分别在1%、5%、10%的统计水平上显著。这同样表明,在政策实施后,试点地区与非试点地区的林业第一产业涉林产值存在显著(P<0.1)差别。从去除4个直辖市样本的观测结果看,在政策冲击前,相互作用的估计系数不具有统计显著性(P>0.1),在政策实施后1~3 a,政策冲击对林业第一产业涉林产值的平均处理效果为110.0万元,在10%的统计水平上显著,这与不限制样本时的结论一致;在政策实施后4~6、7~9 a,政策冲击对林业第一产业涉林产值的平均处理效果分别为87.0万、100.0万元,但在统计学和经济意义上并不显著(P>0.1)。 综上所述,以2010年为政策冲击年与以2009年为政策冲击年的事件研究法所得结论一致,均显示在森林保险保费补贴政策试点前实验组与对照组不存在显著差异,满足平行趋势假设,说明了DID结果的可信性。同时,结果也显示,森林保险保费补贴政策刺激了林业第一产业涉林产出水平的提高,且该正向激励效应随着时间的推移效果更加明显,从而验证了本研究的假设H2。 前文研究表明,森林保险保费补贴政策对林业第一产业涉林产值的效果是一致的,但该结论存在2个潜在的威胁:其一,所得结论可能与所选实验组和对照组的特殊性有关;其二,林业第一产业涉林产值的变化不是由森林保险保费补贴政策引起的,而可能是由影响实验组与对照组的遗漏变量发生强烈变化所引起的。为此,本部分就本研究结论的2个潜在威胁进行分析。首先,构建几个备选的准实验组,对其进行DID分析;其次,以农林牧渔业总产值为结果变量进行双重差分分析,以排除在森林保险保费补贴政策实施的同时其他影响实验组和对照组遗漏变量发生急剧变化的可能。 3.3.1 替代实验组回归结果 运用Stata 15.0软件进行3次简单随机分组,选取结果如下。第1组:甘肃,重庆,新疆;第2组:山西,贵州,河北;第3组:江苏,福建,广东。分别以这3组为准实验组进行双重差分分析。同时,第4组选取2009年全部非试点地区为实验组,试点地区为对照组。 表6给出了4个替代实验组以林业第一产业涉林产值为结果变量时的DID结果,所有回归均控制了省份固定效应和年份固定效应,并加入了相应的控制变量。4个替代实验组的相互作用系数分别为-2.240、-36.000、86.500、-156.000,标准误差分别为33.600、44.100、54.000、49.500。其中,第1组、第2组、第4组的系数均为负,这可能是因为准处理组中全为非试点省份,而试点省份均被纳入准对照组中;第3组的系数为正,这可能是因为准处理组中的福建省为试点省份。此外,前3组的结果在统计学上均不显著(P>0.1),仅有第4组的系数在1%水平上显著。这是由于第4组中所有的试点省份都在对照组,非试点省份全部为准实验组,其显著负回归结果与前文结论是一致的。据此,可排除所得结论与所选实验组和对照组特殊性有关的可能性。 表6 准实验组的双重差分回归结果Table 6 Double difference regression results of experimental group 3.3.2 考虑农林牧渔业总产值的回归结果 表7给出了以农林牧渔业总产值为结果变量时的DID结果,所有回归均控制了省份固定效应和年份固定效应。其中,R1和R2是基于全部样本(2001—2017年31个省区市)的观测结果,R3是去除4个直辖市(北京、天津、上海和重庆)后的观测结果。R1中未加入控制变量;R2和R3中加入了相应的控制变量,包括Inv、Urb、Inc、Per、Lan、Emp和Disa。 表7 考虑农林牧渔业总产值的双重差分回归结果Table 7 Double difference estimation result with consideration of gross output of agriculture,forestry,animal husbandry and fishery R1中,Ti,t和di,t交互作用的系数为-68.825,标准误差为7.412,在1%水平上具有统计显著性,但系数为负;在添加控制变量的R2中,Ti,t和di,t交互作用的系数为-62.278,标准误差为8.964,也显著(P<0.01)为负;在限制样本的R3中,Ti,t和di,t交互作用的系数为-75.636,标准误差为9.803,仍显著(P<0.01)为负。这表明控制省际差异与限制样本并不影响森林保险保费补贴政策对农林牧渔业总产值产生负向效应的一般结论,即使忽略2009年的森林保险保费补贴政策冲击,以农林牧渔业总产值为结果变量的回归结果也不会与前文所得研究结果方向一致。据此,可排除林业第一产业涉林产值的变化是由影响实验组与对照组的遗漏变量发生强烈变化所引起的可能。 综上,本研究排除以上2种影响结论的可能性。其一,森林保险保费补贴政策对林业第一产业涉林产值的影响不是由所定义实验组和对照组的方式驱动的;其二,不存在与森林保险保费补贴政策对林业第一产业涉林产值的正向处理效应相同的且对农林牧渔业总产值也有正向处理效应的遗漏变量。 本研究以2009年中央财政森林保险保费补贴试点为“准自然实验”,首次就我国森林保险保费补贴政策对林业产出的影响进行了理论分析与实证考查,以期从产出激励视角揭示森林保险保费补贴政策的实施效果。研究发现,在补贴政策实施之前,试点地区与非试点地区的林业第一产业涉林产值没有明显差异,两者具有平行趋势;在补贴政策冲击后,相较于非试点地区,试点地区的林业第一产业涉林产值平均增加了104万元,且随着政策实施时间的推进,补贴政策对林业第一产业涉林产值的促进作用更大。同时,以2010年为政策冲击年的分析结论与以2009年为政策冲击年所得结论一致,这进一步验证了研究结果的稳健性。此外,2项安慰剂实验排除了本研究结论的2个潜在威胁,证明本研究结论并不是由实验组和对照组的定义方式决定的,同时也并不存在与森林保险保费补贴政策同时发生的可致使林业产出剧烈变化的遗漏变量。从研究结论的政策含义看,本研究肯定了中央财政保费补贴下森林保险的重要作用,为森林保险保费补贴政策与林业产出的关系提供了新的证据,也为政府继续实施森林保险保费补贴政策提供了支持。 第一,增强补贴资金的指向性,提升补贴资金使用效率。受限于政府财力,须对补贴对象有所倾向。首先,在原有保费补贴的基础上,针对公益林和商品林制定不同的保费补贴标准。对于公益林,可直接采取政府购买的方式;对于商品林,政策性基本险可由政府全额补贴,体现其基础普惠性,而商业性附加险则由政府和林农共同支付,政府依据林农支付水平和市场化费率间缺口设置差别化补贴比例。其次,补贴要依据不同林业生产者对森林保险需求的差异性,有效区分需求弹性较低的与需求弹性较高的林业生产者,即在向所有林业生产者提供基础性保障的基础上,将补贴对象重点聚焦于需求弹性较高者,如新型林业经营主体上。 第二,科学测算补贴规模,设定差异化补贴标准。避免一味提高保费补贴比例,应在市场化原则下,结合森林保险产品设计,在科学确定森林保险产品保费率、保障水平等的基础上,基于供给方保费水平与需求方支付水平缺口科学测算补贴规模。同时,在考虑各地区财政实力、林业资源状况和林业风险水平等的基础上,实施差异化补贴标准。建议结合森林保险产品设计,运用“补贴比例”作为信号,按照保障金额与费率水平设计动态差异化补贴比例,即补贴比例随着保障水平的提升逐渐降低,从而增强财政补贴的参保激励作用。此外,调整“倒补贴”联动机制,合理划分央地补贴责任,以保障补贴资金到位及时性,有效增强基层政府协调参与动力。 第三,实施全面监管机制,完善信息共享机制。整合监管资源,成立独立的森林保险监管体系,加强对补贴资金、基层政府和保险公司的监管,防骗补,防止资金被截留、挪用,甚至贪污,提升补贴资金使用效率,进而提升财政补贴政策实施效果。同时,进一步完善林业基础信息共享机制,建立林业信息系统平台,加强与财政、林业部门、保监和保险公司的沟通共享。 第四,激活林业金融,建立林业信贷与森林保险互动合作机制。注重森林保险与林业信贷的有效结合,丰富森林保险相关的金融产品与服务模式,加强对林业生产经营的有效保障,营造保险公司、金融机构与林农三方共赢的局面。一是探索“银行-收储-评估-保险”合作模式,构建林权融资一条龙服务体系;二是探索开展林业信贷保证保险、贷款人意外伤害保险等业务,以保险机制激活信贷支农渠道,分散林业信贷风险;三是探索生态公益林补偿收益权质押贷款,允许生态公益林所有者将森林生态效益补偿收益权质押给银行。2 实证评估模型选择与数据来源

2.1 模型选择

2.2 数据来源

3 结果分析与安慰剂实验

3.1 森林保险保费补贴政策对林业产出的影响

3.2 事件研究结果分析

3.3 安慰剂实验

4 结论与建议

4.1 结论

4.2 建议

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2021年14期)2021-11-25

当代水产(2021年8期)2021-11-04

林草政策研究(2021年4期)2021-05-19

天津中德应用技术大学学报(2021年5期)2021-04-28

今日农业(2020年22期)2020-12-14

领导决策信息(2017年10期)2017-05-17

浙江林业(2016年5期)2016-11-30

汽车观察(2016年3期)2016-02-28

农产品市场周刊(2014年20期)2014-09-02