基于固定资产折旧会计估计变更的盈余管理分析

2021-03-02 14:00:34潘素梅福建省第四地质大队福建宁德352000

商业会计 2021年3期

潘素梅(福建省第四地质大队 福建 宁德 352000)

一、引言

在我国,盈余指标往往与企业管理层业绩考核、退市、再融资以及上市等监管要求挂钩,所以在特定目的下,企业会千方百计地实施盈余管理,不仅不利于企业的长远发展,还在一定程度上破坏了资本市场的秩序,所以盈余管理一直是各界关注的焦点。

钢铁行业是我国的基础产业之一,在我国国民经济中占据着重要地位。自2008年以来,我国钢铁行业整体发展处于低迷状态,固定资产折旧会计估计变更现象在钢铁行业企业中普遍存在,如缩短或延长折旧年限。本文采用案例分析方法,对WG股份固定资产折旧会计估计变更行为的合理性、所带来的经济后果进行分析,并对企业是否存在借助固定资产折旧会计估计变更操纵盈余的行为实施检验,最后,针对其中暴露出的问题提出几点建议,为抑制企业盈余管理行为、保障资本市场有序运行提供了一定的借鉴。

二、基于固定资产折旧会计估计变更的盈余管理案例分析

(一)案例介绍

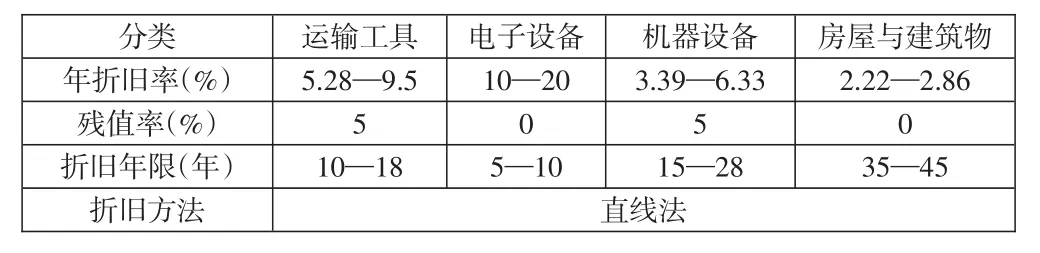

WG股份主要经营钢铁及副产品的销售、冶金产品的技术开发,在我国钢铁行业上市企业中排名前列。近年来,受成本增加、钢价大跌、产能过剩、市场需求不足等因素的影响,钢铁行业发展进入了瓶颈期,企业亏损成为常态,变更固定资产折旧会计估计的行为在钢铁行业内时有发生。在2012年和2016年两个年度,WG股份为了满足股东对利润的要求、防止亏损,两次变更了会计估计,即延长了固定资产的折旧年限。WG股份的固定资产折旧政策具体情况如表1所示。

表1 WG股份变更后的固定资产折旧政策

(二)WG股份会计估计变更的合理性分析

为判断WG股份两次变更会计估计的合理性,以下结合该企业固定资产使用、同行业和工业企业相关固定资产折旧情况进行具体分析。

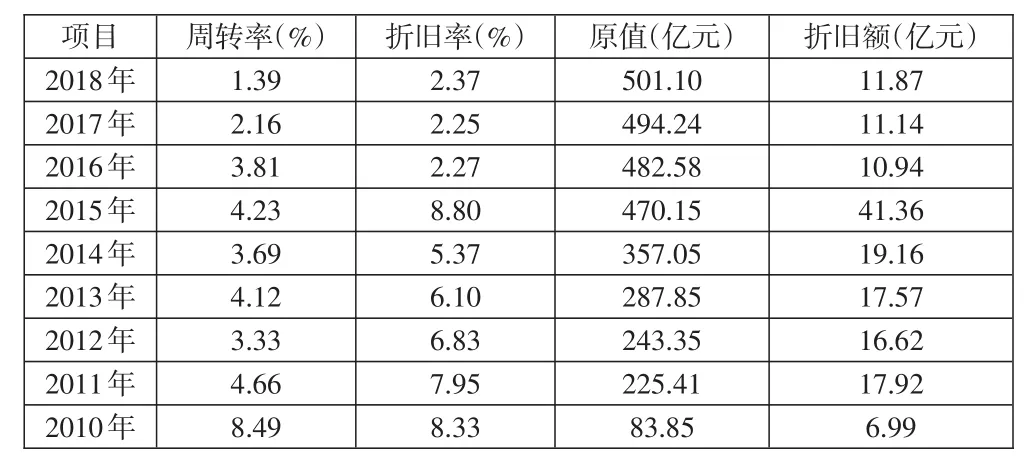

1.基于WG股份固定资产使用情况的分析。通过表2中的数据可以发现,从2010年到2016年,WG股份的固定资产折旧率呈现大幅度下降趋势,由8.33%减少至2.27%;然而2012年的固定资产折旧率与2011年相比变化较小,仅减少了1.12%。造成这一现象的主要原因是,WG股份的固定资产折旧年限在2012年变更较小。固定资产的使用率低、耗损少,折旧年限便会延长,而使用效率可以用公司资产周转率来体现。由于WG股份在2011年新增了大量的固定资产,所以从该年度开始,企业的固定资产周转率便出现了大幅度的下降,但是WG股份并未选择在2011年延长固定资产折旧年限,却在2012年开始实施会计估计变更,所以这一行为的合理性有待商榷。此外,WG股份2016年的固定资产折旧率较上一年度减少6.53%,下降幅度较大,这是因为企业在该年度的固定资产折旧年限大幅度提高。然而,在2016年,WG股份的固定资产周转率只比上一年度减少了0.42%,并未随之发生大幅减少现象,这说明企业的固定资产使用率并未发生较大变化,由此可知,WG股份2016年大幅调增固定资产折旧年限的行为缺乏合理性,可能是借此来实现盈余管理的效果。

表2 2010—2018年WG股份固定资产折旧情况

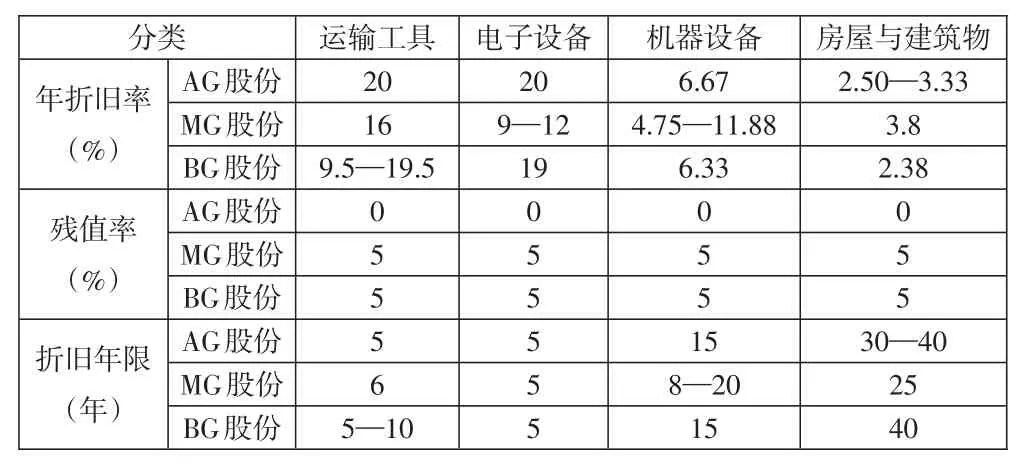

2.基于同行业企业固定资产折旧的分析。为进一步确定WG股份会计估计变更的合理性,本文将其与同行业内三家排名相近的企业进行对比分析,即AG股份、MG股份以及BG股份,三家企业的内部经营、所处监管环境和外部环境基本一致,且采用了相同的折旧方法。三家企业的固定资产折旧政策如表3所示,WG股份在2010—2018年的固定资产折旧率、周转率与同行业三家企业平均值的对比情况如表4所示。

表3 同行业企业固定资产折旧政策

首先,通过对比表1和表3中的数据可以发现,就运输工具折旧年限而言,WG股份为10—18年,三家对比企业的最大值和最小值分别为10年和5年;就电子设备折旧年限而言,WG股份为5—10年,三家对比企业的平均值为5年;就机器设备折旧年限而言,WG股份为15—28年,三家对比企业的最大值和最小值分别为20年和15年;就房屋与建筑物折旧年限而言,WG股份为35—45年,而三家对比企业的最大值和最小值分别为40年和35年。由此可知,WG股份所设置的折旧年限过长,整体高于同行业其他企业,其会计估计变更行为不甚合理。

其次,通过上页表4中的数据可以发现,从固定资产折旧率方面来看,在2010—2018年期间,同行业三家对比企业的平均值与WG股份均整体呈现下滑态势。2016年以前,WG股份大于三家对比企业的平均值,但是在此后年度,前者明显低于后者。结合固定资产周转率来看,在2012年,三家企业的平均值高于WG股份,两者的折旧率却趋于一致,但是在WG股份2016年变更会计估计、固定资产折旧率出现大幅度降低的情况下,固定资产周转率依然大于三家对比企业的平均值,并未随之下降。这一现象说明WG股份的会计估计变更行为缺乏合理性,存在明显的矛盾。

3.基于工业企业固定资产折旧的分析。一般情况下,工业企业的运输工具、电子设备、机器设备以及生产用房等固定资产的折旧年限分别为6—12年、5—8年、10—14年、30—40年。结合上页表1数据来看,工业企业的固定资产折旧年限一般水平明显低于WG股份变更后的数据。除此之外,自变更会计估计之后,WG股份在2015年扭亏为盈,利润较上一年度提高了15.96亿元,使其免于被证监会特殊处理,所以WG股份所实施的会计估计变更明显缺乏合理性,有待改进和完善。

(三)WG股份会计估计变更的经济后果分析

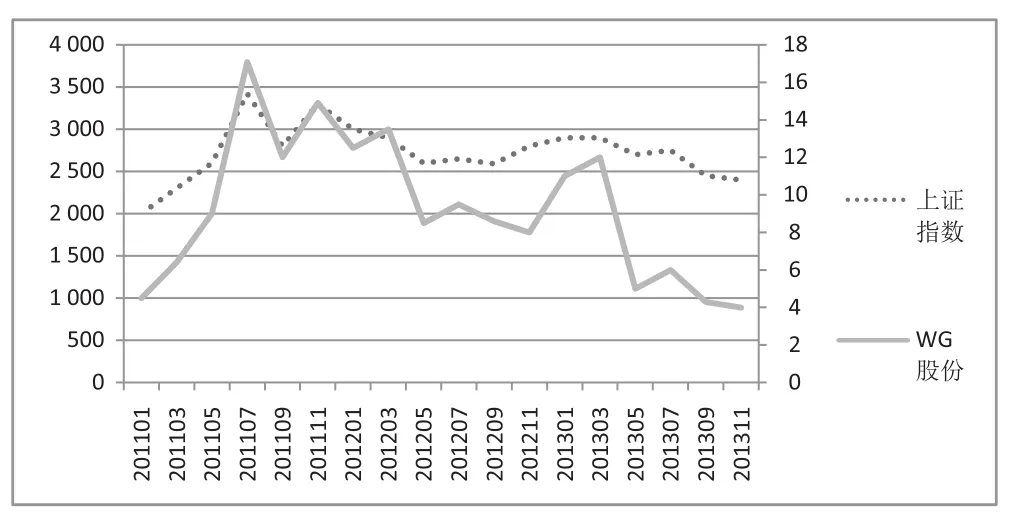

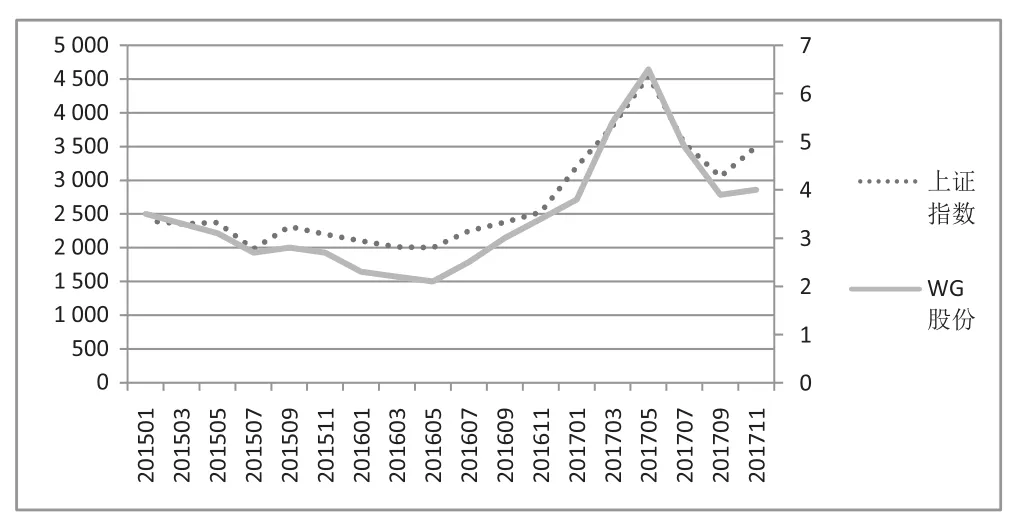

1.股价变动分析。基于经济后果理论可知,延长固定资产折旧年限这一行为会在影响企业会计报告的同时影响其他各利益群体的决策,进而对企业股价产生一定影响。本文通过对比分析2011—2013年、2015—2017年的上证指数以及WG股份的股价走势,以了解WG股份延长固定资产折旧年限对股价的具体影响。

通过图1可以发现,上证指数在一定程度上影响了WG股份的股价,两者的变化趋势一致。在2011年1—7月期间,上证指数和WG股份的股价均处于攀升状态,两者在7月分别达到最大值3 423.17点和17.08元/股,此后直至2012年5月,虽然中间有小幅波动,但是上证指数和WG股份的股价均呈现整体下降趋势。从2012年6月起到2013年3月,WG股份的股价开始呈现上涨趋势,这是因为企业的净利润因变更会计估计行为的实施而有所提高。

图1 2011—2013年WG股份股价与上证指数走势比较

通过图2可以发现,从2015年起至2016年5月,上证指数以及WG股份的股价均呈现小幅下降态势,2016年5月,分别达到最小值2 000点和2.1元/股。然而在变更会计估计之后,上证指数和WG股份的股价开始持续上涨,2017年5月,分别达到最高值4 550点和6.5元/股。此后,WG股份的股价因为行业经济整体下滑又开始呈现下降趋势。

图2 2015—2017年WG股份股价与上证指数走势比较

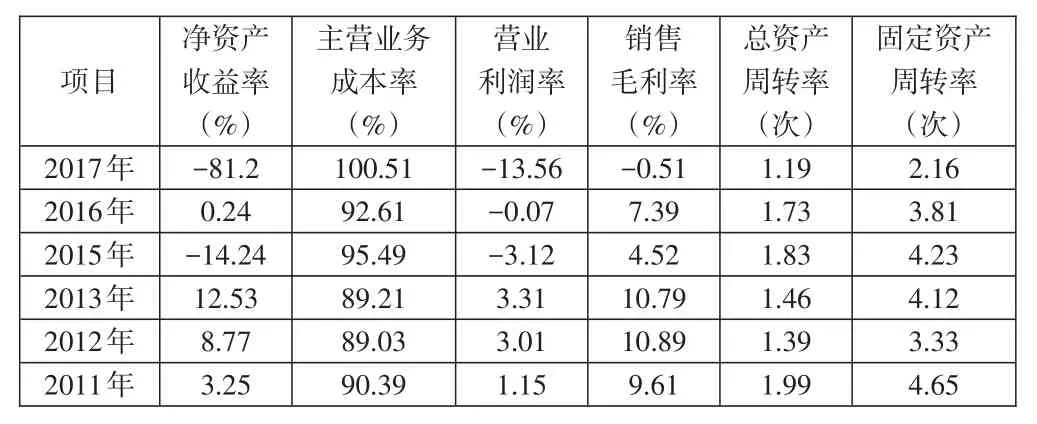

2.财务指标分析。通过表5数据可以发现,2010—2012年,WG股份的固定资产周转率由4.65次降至3.33次,又上升至4.12次,呈现出先下降后回升的态势,而在该期间内,企业总资产周转率的变化趋势与之相似,由此可知,WG股份的固定资产使用率有所下降。2012年,企业的主营业务成本率较2010年减少了1.18%,总体呈现下降趋势,这是因为累计折旧因折旧年限的延长而降低,进而使得企业的成本出现下滑。企业的营业利润率和销售毛利率均呈现出总体上升的趋势,2012年较2010年,两者分别增加了2.16%和1.18%,说明企业在该期间内利润上涨,盈利能力有所提高。企业的净资产收益率由3.25%提高至12.53%,呈大幅度上升趋势,这是因为WG股份在2011年变更了会计估计,且企业的固定资产在该年度增多,使得企业的净利润有所上升。

表5 WG股份2011—2013年、2015—2017年财务指标情况

2015—2017年,WG股份的固定资产周转率由4.23次降至2.16次,呈现出逐年递减的趋势,而在该期间内企业总资产周转率的变化趋势与之相似,由此可知,WG股份的固定资产使用率在下降。2016年,同样因为延长固定资产折旧年限,企业的主营业务成本率较上一年度降低,2017年回升,而营业利润率、销售毛利率、净资产收益率均较上一年度上升,2017年再次下降,其中,净资产收益率在2015年和2017年均为负数,说明企业出现了亏损,而2016年为正数,这是因为当年企业变更会计估计调增了净利润,从而有效避免了出现持续亏损的问题,进而免于被特殊处理。

会计估计变更对当期利润的贡献可使用公式1进行衡量,公式1计算所得数值越大,贡献率越高。

结合WG股份实际情况可知,2012年和2016年,会计估计变更对当期利润的贡献率分别为6 861.12%和32.55%,这说明企业净利润较前一年度均有所提高,发挥了盈余管理的效果,使得WG股份在2012年满足了股东对利润的要求,免于支付保证采矿权盈利补偿额,2016年避免了被特殊处理。

(四)WG股份盈余管理行为检验分析

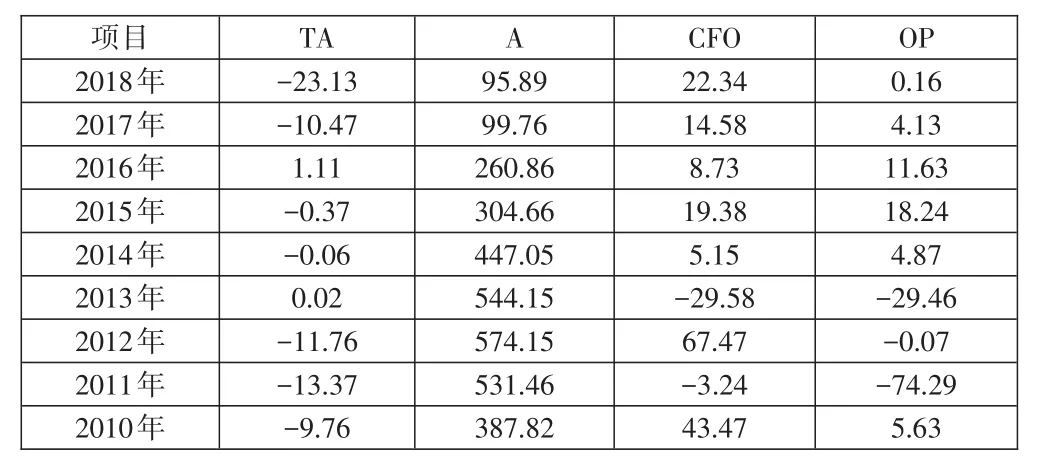

企业出于调节利润、防止亏损的目的,往往会千方百计地实施盈余管理。基于配比原则与权责发生制,盈余是指由应收账款增加额、无形资产摊销费、固定资产折旧费等构成的应计利润与经营活动产生的现金流量之和。前者由于构成成分而具有较强的粉饰空间。因此,为了判断WG股份是否存在盈余管理行为,本文以总体应计利润TA进行验证,具体计算公式如下:

其中:A是期初资产合计;CFO是经营活动现金流;OP是营业利润。

2010—2018年WG股份的TA情况如表6所示。

表6 2010—2018年WG股份TA计算情况

通过表6数据可知,在2012年延长固定资产折旧年限后,WG股份的TA值开始呈现上升趋势,2013年转为正数0.02,自2014年起,TA值又呈现下降状态,直到WG股份在2016年再次延长固定资产折旧年限,TA数值才有所提高,此后年度,WG股份的TA数值又出现大幅度下滑。由此可知,2012年和2016年,WG股份都存在盈余管理行为,凭借变更固定资产折旧会计估计变更调增了利润。

三、建议

部分企业出于机会主义动机会通过会计估计变更操纵盈余,这一行为不仅不利于企业的长远发展,而且会扰乱资本市场秩序,因此,为防止企业滥用会计估计变更,本文提出以下几点建议:

(一)完善会计估计变更信息披露

我国应完善与会计估计变更相关的信息披露制度,以避免该类事项的披露流于形式,具体可通过制定统一的披露标准,要求上市企业对变更日期、原因、影响程度、支持证据等内容进行规范披露。此外,监管部门还需加强审查和监督,确保企业严格按照规定执行。

(二)增强外部法律约束和内部监管

受惩罚所付出的代价低于获取的利益是企业通过会计估计变更操纵盈余的主要原因。现阶段,我国与会计估计变更相关的法律法规和规章制度还不够完善,针对采用该类手段实施会计造假的行为没有提出明确的惩治措施,且惩治力度不够。因此我国应完善相关法律法规和规章制度,严厉惩治滥用会计估计变更的企业,从而有效抑制企业操纵盈余的动机。除此之外,企业内部监管机制不完善也是导致会计估计变更被滥用的一个重要原因,因而企业需要健全董监事会人员选拔和管理制度,确保其监督职能能够得到有效发挥,以及时发现和遏制企业滥用会计估计变更的不良行为。

(三)加强外部审计行业监管

在确保会计信息质量的过程中,注册会计师审计占据着重要的一环。按照审计准则相关规定,注册会计师应当在深入审查企业会计报告后编制独立审计报告,对企业的不合理行为提出质疑。2020年9月,财政部等部委共同印发的《关于加强会计师事务所执业管理切实提高审计质量的实施意见》提出对负有责任的会计师事务所及相关责任人严格处罚措施。我国应继续加强外部审计行业监管,完善注册会计师管理制度,对违反职业道德和执业准则的人员施以严惩,规范其审计行为。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

新闻传播(2018年4期)2018-12-07 01:09:34

武大国际法评论(2017年6期)2017-05-29 01:08:23

法哲学与法社会学论丛(2017年0期)2017-05-20 09:31:54

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

商场现代化(2016年2期)2016-03-24 10:28:56

湖北警官学院学报(2015年11期)2015-02-27 13:13:59

财经问题研究(2014年5期)2014-07-28 11:59:17

城市建设理论研究(2012年4期)2012-03-23 02:13:34