2020—2035年全球铅供需格局分析

2021-02-23 05:06许健明

中国矿业 2021年2期

许健明,李 颖

(1.中国航天空气动力技术研究院,北京 100071;2.中国地质科学院矿产资源研究所,北京 100037)

铅是人类最早提炼使用的金属之一,应用于电池、合金、化工等领域,属于有危害的重金属,但其有着优越、稳定的性能,所以至今在很多领域未被大规模替代。 1900年以来全球铅累计消费5.0亿t,而全球约有86.0%的铅用于生产蓄电池。随着环保意识的增强,各国相继出台了禁售燃油车时间表,电动汽车对燃油车的逐渐取代,将对铅未来需求产生较大影响。目前,针对铁、铜、铝、锌等金属矿产资源需求预测的研究较多,尤其是关于矿产资源中长期需求预测的文章较多,使用较多的需求预测模型为人均矿产资源消费与人均GDP的“S”形规律[1-7]。针对未来全球铅需求预测的研究较少,如国际铅锌研究小组侧重全球及主要国家铅供需形势分析[8];有色金属协会通过有色金属产业景气指数来判断短期铅行业状况[9];代涛等[10]、张继鹏[11]、王嫱等[12]总结了铅消费规律,对全球及中国铅需求进行了预测,但是未对其他主要国家或地区供需情况进行预测;SHARMA等[13]以印度为研究对象,预测了2030年铅的需求量;张继鹏等[14]考虑了禁售燃油车对铅需求的影响,分四类国家对全球铅需求进行了预测。本文以人均铅消费量与人均GDP的“S”形规律为基础,在各国相继提出禁售燃油车时间以后,对中国、美国、欧盟等主要国家和地区人均GDP与人均铅消费量进行拟合方程,进而得到铅需求量,并对再生铅产量进行分析。 这些问题的科学分析是进行市场走势判断,制定全球铅资源战略的重要前提。

1 研究数据基础及来源

1973—2019年精炼铅产量、消费量、再生量数据来自《世界金属统计年鉴》(World Metal Statistics Yearbook);1900—1972年国家消费数据来自各国统计部门;人口和GDP数据来自格罗宁根经济增长和发展中心(Groningen Growth and Development Center);中国再生铅产能数据来自上海有色金属网。

2 全球及主要国家和地区供需历史演变

2.1 全球铅供需情况

铅主要用于生产铅蓄电池、酸工业、电缆包皮及冶金工业设备的防腐衬里。其中,应用最广泛的是铅蓄电池,2019年铅在蓄电池中的消费量达到全球的86.0%。铅是重金属,受环境因素制约,各行业铅产品正在被逐渐替代。过去一个多世纪,全球铅消费量快速增长,据《世界金属统计年鉴》,1900—2019年全球铅消费量从93.6万t增长到1 276.8万t,增长了近13倍,累计消费5.0亿t。

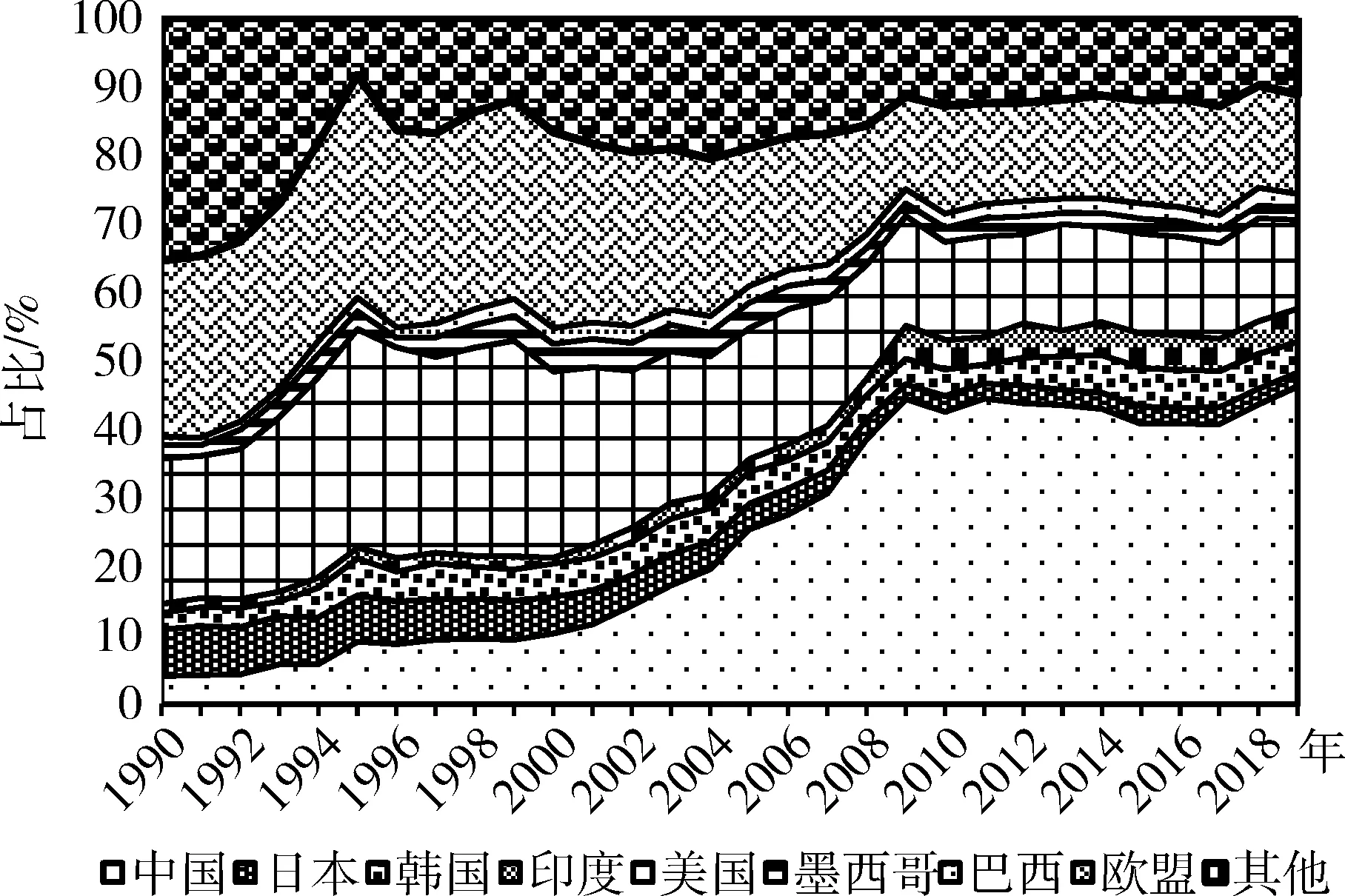

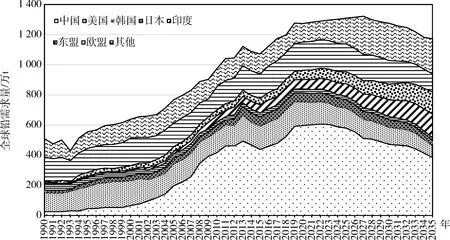

1990年以来全球铅消费重心经历两次转移:1990—2000年消费重心主要集中于美国、欧盟等发达国家和地区;2000年以来全球铅消费重心开始向中国、印度、韩国等国家转移。2019年全球铅消费量为1 276.8万t,形成以中国为主,美国、欧盟、印度、韩国为辅的需求格局,且印度铅消费量不断增长(图1)。

1985年以来全球矿山铅产量整体呈先下降后上升的趋势,由1985年360.4万t下降到1995年的259.6万t,再增长到2019年的496.1万t。而全球矿山铅生产重心从澳大利亚、美国、加拿大、秘鲁等国家向中国转移。据《世界金属统计年鉴》,2003年中国矿山铅产量95.5万t,占全球产量的30.4%,超过澳大利亚成为全球最大生产国。

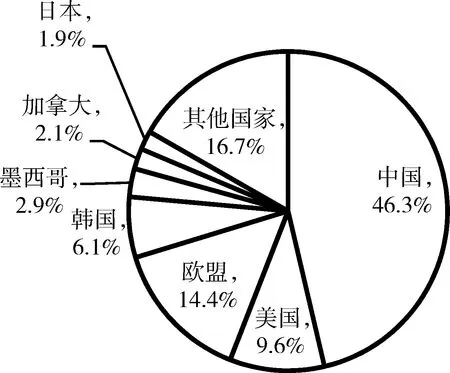

1975年以来,全球精炼铅的生产增速较快,1975—2019年,产量从460.3万t增长到1 251.2万t,年均增速为2.3%,2019年产量较1975年增长了63.2%。全球精炼铅生产主要分布于中国、美国、欧盟。2003年中国精炼铅产量156.4万t,占全球产量的22.8%,超过美国成为全球最大生产国。2019年全球精炼铅生产主要集中在中国、欧盟、美国、韩国等国家和地区(图2)。

图1 1990—2019年全球铅消费占比情况

图2 2019年全球铅生产情况

全球86.0%的铅用于铅酸蓄电池行业,可以大量进行二次资源回收利用。再生铅供应主要是对各种废料处理、加工、冶炼,最终制成精炼铅、合金等各种产品,所需要的原料主要包括废旧蓄电池、各类铅产品废渣、废旧铅材、废旧铅合金等。铅的二次资源回收可以降低铅在社会中的蓄积量,减少铅污染,可有效替代矿山铅生产,降低生产成本、能耗和“三废”排放;铅的二次回收能够大大改善铅产业所带来的环境问题。全球再生铅生产主要集中在中国、美国、韩国、德国等铅生产大国和消费大国。

2.2 主要国家和地区铅供需情况

通过对全球铅生产及消费情况的分析,选取中国、美国、韩国、日本、印度、东盟、欧盟七个国家和地区进行研究。

2.2.1 铅供需情况

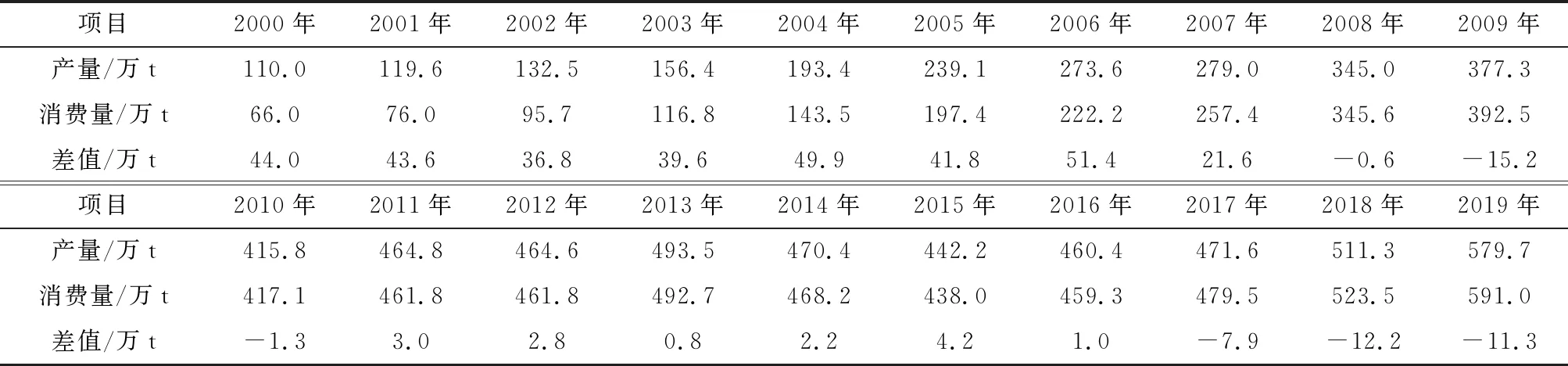

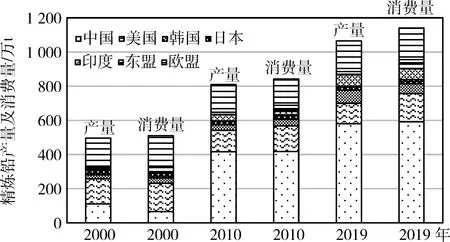

2000年以来中国、美国、韩国、日本、印度、东盟、欧盟累计产量呈增长趋势。中国精炼铅产量与精炼铅消费量整体呈先增长后下降的趋势,供应量与消费量相差较小(表1)。美国、东盟精炼铅供不应求,且供需缺口较大,2019年美国、东盟供需缺口分别为45.0万t、34.4万t。 韩国精炼铅供需可以划分为两个阶段:2000—2011年供不应求,2012年以来供过于求,2019年产量比消费量多19.0万t。日本整体为供不应求,但是供需缺口不大,2019年供需缺口为1.5万t。印度2017年以来铅供过于求,2019年产量比消费量多3.5万t(图3)。

表1 2000—2019年中国精炼铅产量、消费量情况

图3 2000年、2010年和2019年主要国家和地区铅供需情况

2.2.2 再生铅生产情况

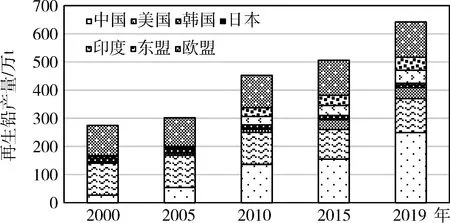

2000年以来全球再生铅产量呈快速增长趋势,由2000年的347.8万t增长到2019年759.0万t,年均增速为4.2%。

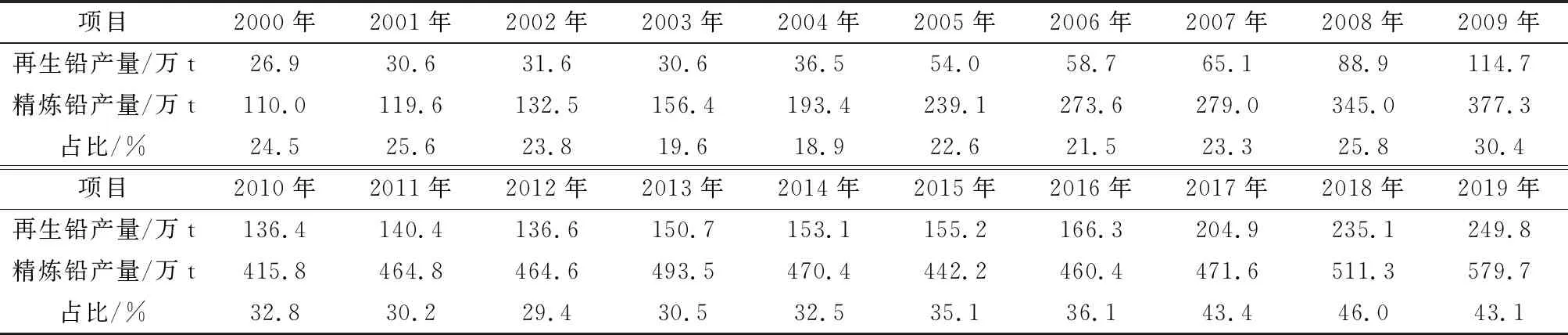

中国是全球第一大再生铅生产国。2000年以来,中国再生铅产量呈快速增长趋势,由2000年的26.9万t增长到2019年的249.8万t,全球占比约为32.9%,年均增长速率高达12.4%;再生铅产量占精炼铅产量整体是呈上升趋势,2019年占比为43.1%(表2和图4)。美国具有完善的铅酸蓄电池回收体系、健全的产业发展政策和注重规模化生产工艺的研发模式,其精炼铅产量全部为再生铅冶炼回收。2000年以来美国再生铅产量在110.0万~120.0万t之间,2019年再生铅产量120.0万t,全球占比15.8%。 韩国再生铅产量呈不断增长的趋势,由2000年的5.2万t增长到2019年的39.0万t,年均增长到速率为11.2%;2000—2019年再生铅产量占精炼铅产量比例不断增长,2019年占比达到50.8%左右。 日本再生铅产量整体呈先增长后平稳,再增长保持平稳的趋势,2012—2019年再生铅产量在15.0万~16.0万t之间,再生铅产量占精炼铅产量在60.0%~65.0%之间。 印度再生铅产量呈不断增长趋势,由2000年的2.1万t增长到2019年的46.5万t,全球占比5.1%,2012年以来再生铅产量占精炼铅产量约70.0%以上。 东盟几乎没有矿山铅产量,其精炼铅基本为再生铅冶炼回收,再生铅产量在精炼铅产量中占比在97.0%~100.0%之间,2012年以来其再生铅产量约为19.0万t。 欧盟再生铅产量呈缓慢增长趋势,年均增长速率为0.8%,至2019年再生铅产量为124.7万t,全球占比为16.4%。

表2 2000—2019年中国再生铅产量情况

图4 全球主要国家和地区再生铅产量

3 2020—2035年铅需求预测

3.1 典型国家铅消费与经济发展的关系

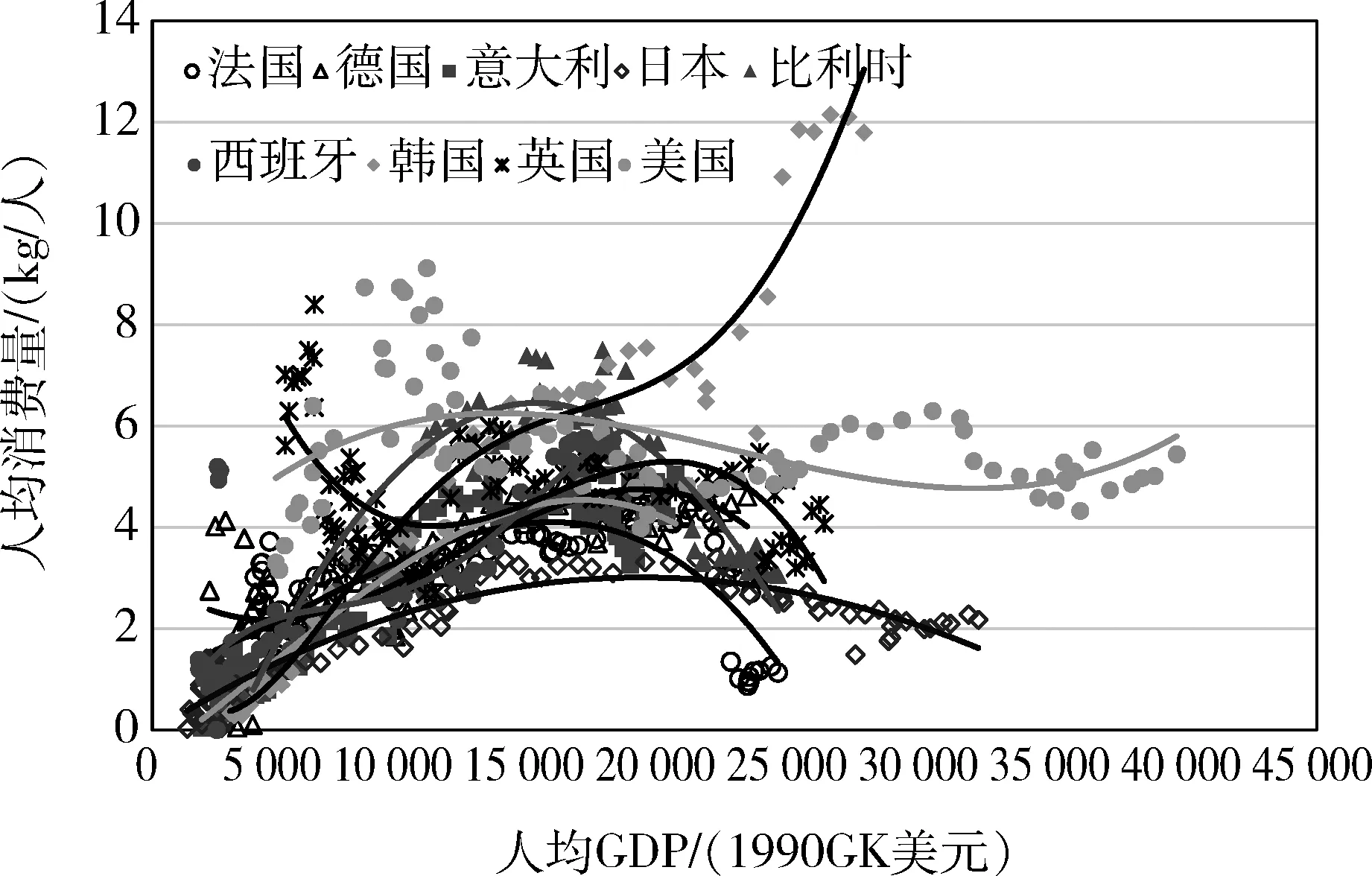

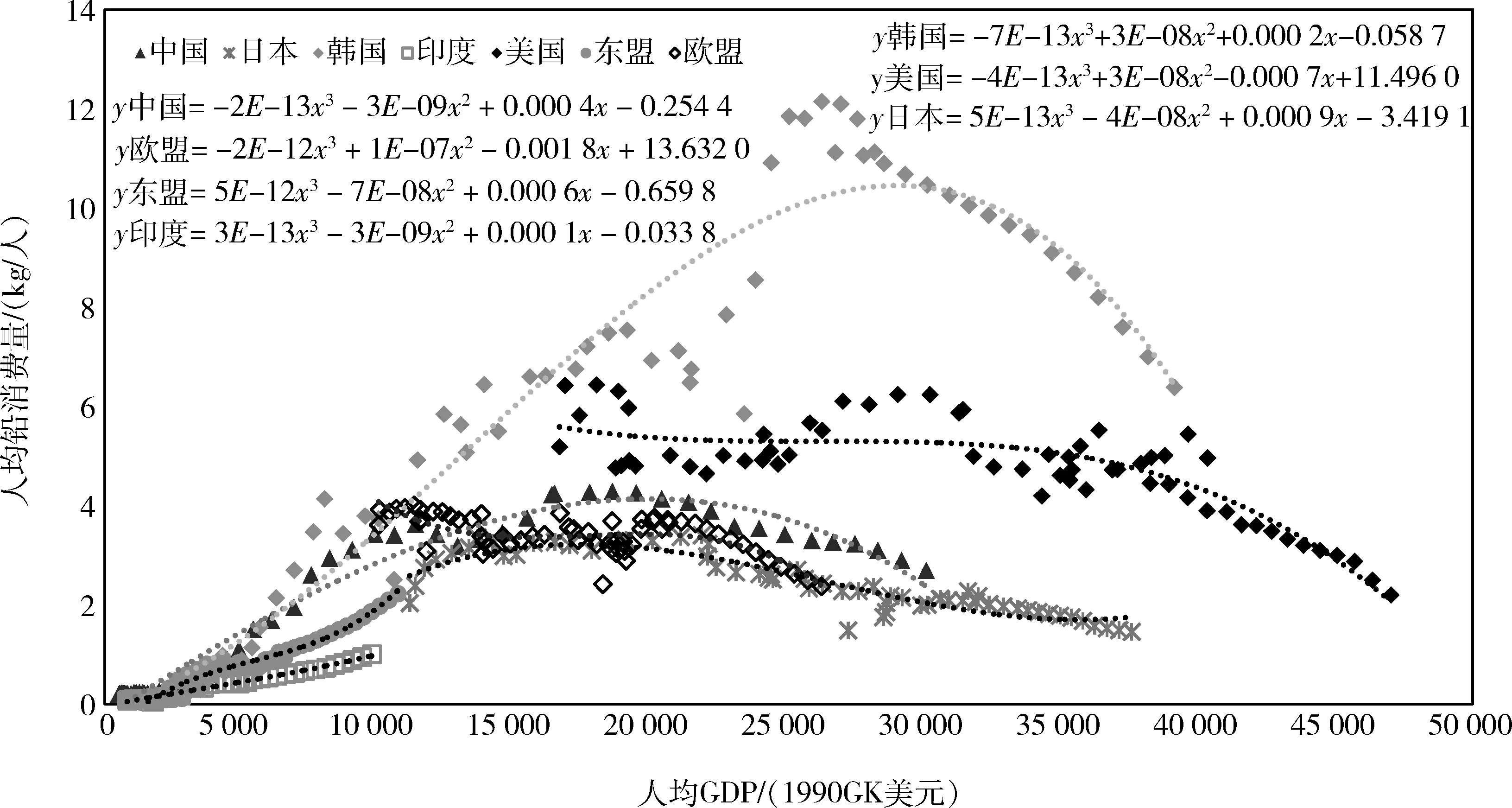

铅消费与经济社会发展之间存在密切关系。从美国、英国、日本、德国、法国、意大利、西班牙、韩国和比利时9个典型国家可以看出,铅消费存在规律性变化,即随着人均GDP的不断增长,人均铅消费量呈缓慢增长-快速增长-缓慢下降的趋势。人均GDP在7 000~8 000 美元之间(PPP,1990年盖凯美元,下同),人均铅消费处于转折点,此时国家的二产比例达到峰值,汽车工业开始快速发展;人均GDP在15 000~17 000美元之间,人均铅消费到达顶点,为4.0~6.0 kg/人,相对应的也是国家大规模生产和使用汽车的时期,汽车产量到达峰值期,而该时期国家的城市化进程也达到较高水平,城市化率多在65%~75%之间(图5)[10]。

3.2 2020—2035年全球铅需求预测

3.2.1 人口及GDP预测

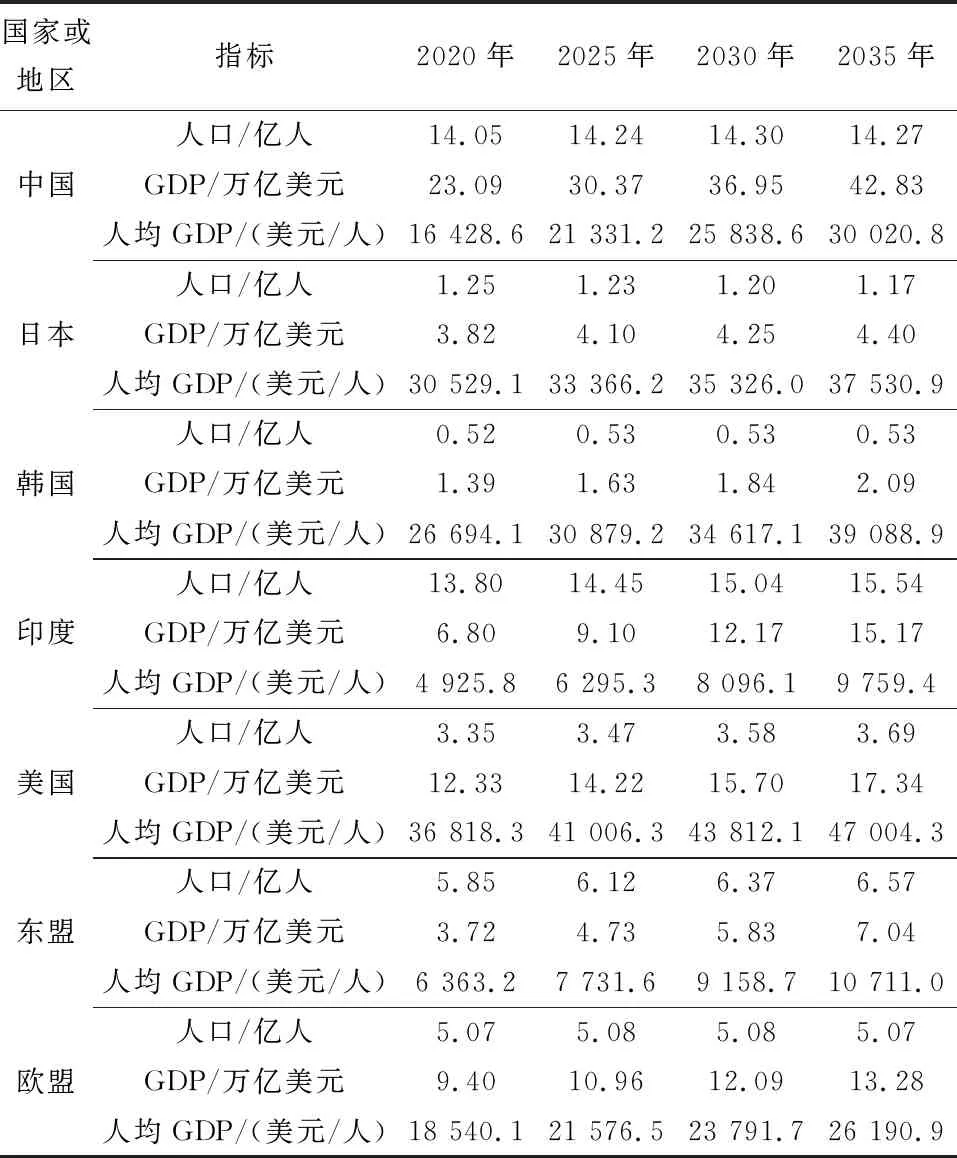

不同国家其经济和社会发展极不平衡,为了使预测更为科学、合理,本文对中国、美国、欧盟等主要铅消费国和地区的人口及GDP进行了预测。其中,印度是GDP增长速率最快的国家,2020—2035年以年均5.5%的速率增长,2035年GDP达到15.17万亿美元,人均GDP为9 759.4美元。 东盟、中国GDP增长速率也在4.0%以上,东盟以平均4.3%的速率增长,2035年GDP达到7.04万亿美元,人均GDP为10 711.0美元;中国以平均4.2%的速率增长,2035年GDP达到42.83万亿美元,人均GDP为30 010.8美元;美国、欧盟、韩国、日本的GDP增速放缓(表3)。

图5 铅消费量与经济发展的关系

表3 主要国家和地区人口及GDP预测

图6 2020—2035年人均GDP与人均铅消费量的“S”形模型

图7 1990—2035年主要国家和地区铅需求量

3.2.2 铅需求量预测

本文以铅消费与经济发展之间的规律性变化为基础,根据历史消费轨迹,结合各国禁售燃油车的时间,根据人均GDP与人均铅消费量的“S”形规律,结合各国燃油车政策,对主要国家和地区人均铅消费量与人均GDP进行多项式拟合,从而得出人均铅消费量,以及铅消费总量。

目前各国为了响应气候变化的新协定,燃油车禁售提上日程,汽车电动化势不可挡,这将导致锂、镍等电池替代铅酸蓄电池,从而使得铅的需求量减少。根据汽车产经网整理[15],意大利罗马2024年禁售燃油车;法国巴黎、西班牙马德里、希腊雅典、墨西哥、挪威2025年禁售燃油车;美国加州2029年禁售燃油车;中国海南、荷兰、德国、印度、以色列、爱尔兰、日本东京、丹麦、冰岛、斯洛文尼亚、瑞典、英国2030年禁售燃油车;英国苏格兰2032年禁售燃油车;日本、加拿大魁北克省2035年禁售燃油车;法国、西班牙、加拿大2040年禁售燃油车。

根据人均GDP与人均铅消费量的“S”形规律,结合各国燃油车政策,预计未来中国、欧盟人均铅消费量呈先增长后下降的趋势。预计中国铅消费顶点在2022年到来,人均铅消费量为4.3 kg/人,铅需求量为606.1万t;然后呈下降趋势,至2035年人均铅消费量为2.7 kg/人,铅需求量为384.3万t。 欧盟2022年人均铅消费量增长为3.8 kg/人,铅需求量为190.7万t,然后呈下降趋势,至2035年人均铅消费量为2.4 kg/人,铅需求量为120.4万t(图6和图7)。

美国、韩国、日本人均铅消费量呈下降趋势,人均铅消费量下降速率平均为5.0%、3.6%、2.4%,至2035年人均铅消费量分别为2.2 kg/人、6.4 kg/人、1.5 kg/人,铅需求量分别为81.2万t、34.1万t、17.1 万t(图6和图7)。

印度、东盟人均铅消费量随着经济的发展呈增长趋势,人均铅消费量增长速率平均为5.4%、5.2%,至2035年人均铅消费量分别为1.1 kg/人、2.2 kg/人,铅需求量分别为156.5 万t、146.3万t(图6和图7)。

综合全球主要国家和地区铅需求,2020—2035年全球铅需求呈先增长后下降的趋势,全球铅需求量顶点在2027年到来,达到1 322.4万t,而后呈下降趋势,至2035年全球铅需求量下降为1 166.3万t,较2027年下降148.9万t,下降率11.3%(图7)。

4 2020—2035年全球主要国家和地区再生铅供应

目前,美国、韩国、印度、日本等国家,其再生铅产量占铅消费量的比例基本在58.0%以上;随着各国环境约束力度的逐渐加强,再生铅替代矿山铅成为主流是未来的大趋势。

4.1 中国再生铅供应

《战略性新兴产业分类(2018)》(国家统计局令第23号)将风力发电和太阳能光伏发电储能蓄电池、废电池回收再加工利用列入,说明铅蓄电池是新兴战略性产业的重要组成部分,限制淘汰落后生产工艺和落后生产企业[16-17]。随着产业结构化进程不断推进与环保督查的施压,未来中国再生铅替代矿山铅进程不断推进。据上海有色金属网统计,2019年再生铅冶炼新增产能82.0万t,2020年再生铅冶炼新增产能168.0万t,共计250.0万t。其中,安徽省新增产能77.0万t,占比为30.8%;河北省和江西省新增产能33.0万t,占比为13.2%;辽宁省和湖北省新增产能20.0万t,占比约为8.0%;另有宁夏、新疆、内蒙古、河南、重庆、广西等省(区、市)都有增长。根据现有铅消费轨迹和历史变化趋势,判断2020—2035年我国再生铅产量将不断增长,预计未来以年均2.8%的速率增长,到2035年再生铅产量将达386.9万t,较2019年将增长137.1万t,届时再生铅供应占需求的102.6%(表2)。

4.2 其他国家和地区供应

美国、韩国、日本、欧盟再生铅产量随着再生铅产业的发展,将持续增长,预计2019—2035年再生铅增长速率平均为1.5%,2035年再生铅产量分别达到152.3万t、49.5万t、19.7万t、158.2万t;随着再生铅在消费量中的占比不断增长,其产量将超过铅需求量;东盟、印度随着铅需求的不断增长,以及再生铅产业的发展,其再生铅产量增长速率较快,平均增长速率分别为6.8%、6.0%,至2035年再生铅产量分别为56.3万t、118.0万t(表4)。

表4 2020—2035年再生铅供应量

5 2020—2035年全球铅供需格局

2019年全球形成以中国、美国、欧盟、韩国等国家和地区为主要供应方,以中国、美国、欧盟、韩国、印度等国家和地区为主要需求方的供需格局。2019年以来随着主要国家和地区经济的发展、禁售燃油车政策的推行,全球铅供需格局也将发生变化,未来铅需求增长强劲的国家有印度、东盟等国家和地区,而铅需求减少的国家中国、美国、欧盟等。未来铅供应量的增长主要在于再生铅产量的增长。再生铅产量增长强劲的有中国、美国、欧盟、印度等国家和地区。

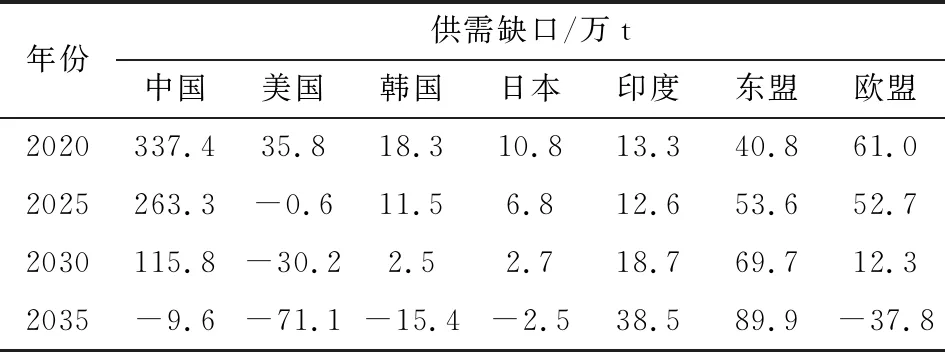

2020—2035年主要国家和地区铅供需缺口情况见表5和图8。由表5和图8可知,中国、美国、韩国、日本、欧盟铅供需缺口不断减小;印度、东盟供需缺口不断增大。其中中国再生铅的供应量不断增长,而中国铅需求量减少,因此中国铅供需缺口不断减小,预计中国铅供需缺口将由2020年的337.4万t减少到2035年的-9.6万t,即2035年再生铅供应量较铅需求量多9.6万t。美国、韩国、日本、欧盟铅由供需缺口转为供应有余,预计美国2024年、韩国2030年、日本2032年、欧盟2031年铅供需平衡。印度、东盟随着铅需求的不断增长,虽然再生铅产量也不增长,但再生铅供应量达不到需求增长量,供需缺口不断增大,预计2035年印度、东盟铅供需缺口将达到38.5万t、89.9万t。

表5 2020—2035年主要国家和地区铅供需缺口情况

图8 2020—2035年主要国家和地区铅供需缺口情况

6 结 论

1) 2020—2035年全球铅需求量呈先增长后下降的趋势,预计全球铅需求量顶点在2027年到来,届时全球铅需求量达到1 322.4万t,而后呈下降趋势,至2035年全球铅需求量下降为1 173.4万t,较2027年下降148.9万t,下降11.3%。

2) 2020—2035年中国仍为全球第一大铅需求国,但未来需求呈先上升后下降的趋势,其顶点约在2022年到来,届时中国铅需求量达到606.1万t;而后呈下降趋势,至2035年下降为384.4万t,全球占比下降到32.8%。印度、东盟为全球铅增长最为强劲的国家和地区,为全球第二大铅需求国和第三大铅需求国,增率分别为6.3%、6.0%,2035年需求量分别为156.5万t、146.3万t。

3) 随着各国环境约束的逐渐加强,再生铅替代矿山铅成为主流。预计中国再生铅产量以2.8%的速率增长,2035年产量达到386.9万t,其产量约占消费量的102.6%。印度2035年再生铅产量达到118.1万t。

4) 2020—2035年中国、美国、韩国、日本、欧盟铅供需缺口不断减小;印度、东盟供需缺口不断增大。中国铅缺口由2020年的337.4万t减少到2035年的-9.6万t。美国、韩国、日本、欧盟铅供需由缺口转为供应有余,美国2024年、韩国2030年、日本2032年、欧盟2031年铅供需平衡。印度、东盟随着铅需求的不断增长,虽然再生铅产量也不增长,但再生铅供应量达不到需求增长量,供需缺口不断增大,预计2035年印度、东盟铅供需缺口将达到38.5万t、89.9万t。

猜你喜欢

中国化肥信息(2021年8期)2021-11-06

数学大王·中高年级(2021年6期)2021-09-27

今日农业(2020年20期)2020-12-15

当代水产(2020年2期)2020-03-17

矿山安全信息(2020年12期)2020-01-05

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

印刷技术·数字印艺(2015年6期)2015-08-31

橡胶科技(2015年3期)2015-02-26

中国有色冶金(2015年5期)2015-01-28