基于CiteSpace的内部审计信息化研究的可视化分析

2021-02-23 07:46冯国富

海峡科技与产业 2021年8期

镇 昊 冯国富

南京审计大学信息工程学院,江苏 南京 211815

近年来,我国对内部审计信息化的重视程度越来越高。早在2004年审计署就印发了关于审计信息化的指导意见,2018年由习近平总书记主持的中央审计委员会第一次会议中也指出要坚持科技强审,加强审计信息化建设[1]。在飞速发展的信息技术推动下,我国学者对内部审计信息化建设的研究不断完善。内部审计信息化建设涵盖了各个行业,由于行业多、成果差异大,创新程度在不断降低。因此,本文采用文献计量法对内部审计信息化进行可视化研究与总结。

本研究采用CiteSpace软件对CNKI中内审信息化方面的文献进行可视化分析,从多元的角度出发,进行信息挖掘,通过发文量分析、关键词共现分析以及关键词突现分析,展示研究领域的发展历程、研究热点与前沿。

1 文献来源与研究方法

1.1 文献来源

本文选取CNKI为数据库,检索方式选择以“内部审计信息化”篇名为关键词,一共检索到399篇文献,为了保证文献集的准确性,手动去除了成果、会议记录、内容不相关、信件等不符合要求的文献后,最终确定了390篇文献用于分析。

1.2 研究方法

本研究选取CiteSpace(5.8.R1)为分析软件。由于内部审计信息化的文献最早发布于2004年,因此时间跨度相应地设置为2004—2021年,时间片段调整为1,分析类型选择为Keyword,分析路径选择Pruning sliced networks,聚类算法采用对数似然算法。通过运用关键词共现分析、突现分析,绘制科学知识图谱,使文献分析的结果更加科学、具有说服力。

2 内部审计信息化研究知识图谱梳理

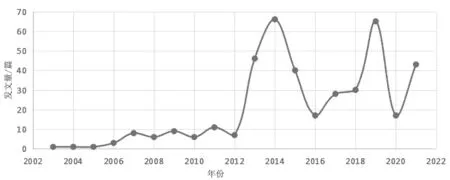

2.1 年度发文量及发展趋势

年度发文量能够从整体上反映我国内部审计信息化研究的发展趋势。年度发文量如图1所示,内部审计信息化研究的起始时间为2004年,发表文献数量总体呈上升趋势,研究体系逐渐成熟。2004年到2011年研究处于萌芽时期,这一时期互联网与计算机开始在国内流行起来,逐渐出现了内部审计信息化的研究。2012年到2015年处于蓬勃发展时期,2012年国家验收通过了金审工程(二期),学者们逐渐了解这个领域并积极发表文献。2016年到2021年为成熟阶段,这个阶段发文量在40篇左右波动,同时计算机技术在我国逐渐成熟,也推动了内部审计信息化研究的成熟。

图1 年度发文量

2.2 基于关键词共现分析的研究热点解读

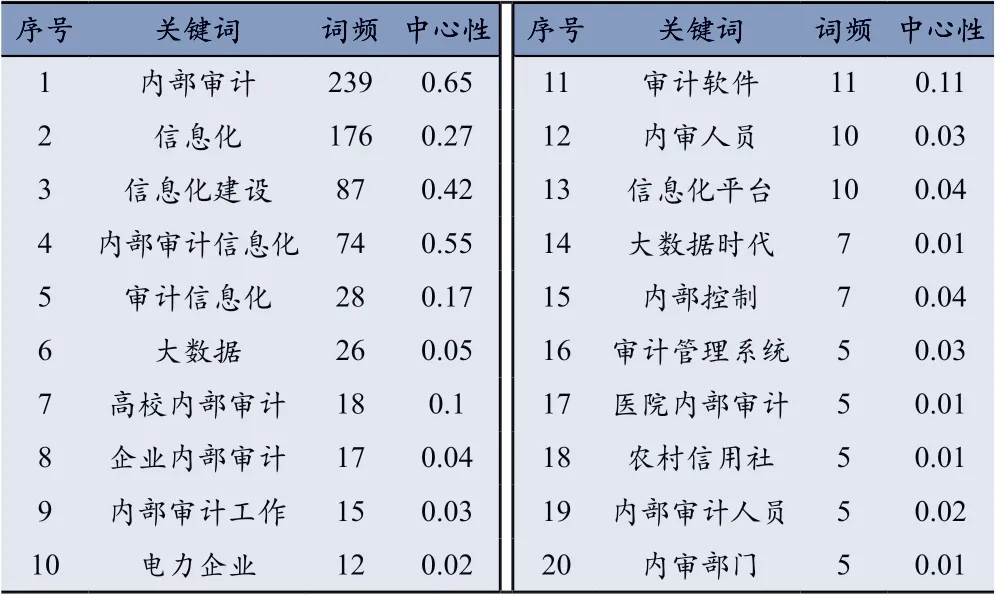

关键词高度概括了论文的主旨,同时也决定了论文被检索的效率,是论文最重要的一部分。通过对390篇文献的关键词进行共现分析,绘制了关键词共现图(图2)、关键词频次前20的信息(表1)。关键词共现分析利用了知识结构的邻近原则,将共同出现的关键词进行汇总,次数越多,表明两篇论文的主题关系越紧密,进一步可以找到这个领域的研究热点。图中的圆圈大小代表了关键词出现的频次高低。图中字体的大小代表了关键词的中心性大小,中心性是用来衡量关键词重要性以及影响力的指标。通过分析关键词的频次和中心性来确定领域的研究热点。

图2 关键词共现

表1 关键词频次表

2.2.1 研究热点一:高校内部审计信息化

通过研究关键词共现图和频次图可以发现,“高校内部审计”一共出现了18次,中心性达到了0.1,出现频次位于各关键词之首。内部审计信息化领域的研究者不仅介绍了高校内部审计信息化建设的现状,而且还从问题研究、总体目标、优化策略、技术支持、理论与实践等不同的维度进行分析。

高校内部审计是内部审计机构在遵守国家相应法规的基础上,结合学校自身管理的要求,对学校各单位的财务情况和业务活动进行合法性和有效性的独立审查,以评价各单位的经济责任执行情况[2]。信息化建设可以提升高校内部审计的执行效率,因此涌现出一批学者对高校内部审计信息化建设进行研究和探讨,积极地总结和分析高校内部审计信息化建设存在的问题,并提出指导性建议,以期为高校治理现代化提供更多有价值的帮助。

2.2.2 研究热点二:企业内部审计信息化

通过知识图谱可以知道,“企业内部审计”一共出现了17次,中心性为0.04。与“企业”相关的概念,如“电力企业”“国有企业”等关键词分别出现了12次、3次。在查阅企业内部审计相关的文献后发现,内部审计领域的研究者从内审机制、战略意识、风险控制、优化策略等多个维度进行了剖析。

随着科技和经济的快速发展,企业内部审计因业务信息量成倍增加、企业管理系统功能日趋复杂而迫切需要进行信息化改革。为了不断地提高企业内部审计的效率,保障企业的信息化管理需求,积极推动企业内部审计信息化显得很有必要[3]。一些研究者提出了很多宝贵的建议:如曹燕总结了企业内部审计信息化战略[4];赵晓飞提出从信息化系统优化的角度降低内审的风险[5];石萍萍提出国有企业内部控制的落后性与弊端[6]。

2.2.3 研究热点三:医院内部审计信息化

查看CiteSpace绘制的知识图谱可知,“医院内部审计”关键词一共出现了5次,它的中心性为0.01,首次出现的年份为2004年。我国内部审计信息化的研究学者对医院内部审计领域的研究也相对比较多,例如:吴光清分析总结了当前医院内部审计信息化的现状以及存在的问题,并给出了相应的对策[7];王文义结合医疗领域的实践经验,对内部审计的质量进行了研究[8];黄坚探讨了医院内部审计系统的研发问题[9]。

在医改和信息化的推动下,医院升级了管理信息系统,各个科室的工作都利用HIS系统进行开展,这种情况加速了医院内部审计信息化的步伐。当前医院内部审计的问题也较为突出,其中最大的问题就是医院内审人员缺乏计算机的相关知识,还停留在手工审计的层面[10]。朱丽琴指出内部审计信息化建设要与医院整体HIS系统衔接,将审计业务与财务系统结合[11]。

2.3 基于突现词分析的前沿主题解读

突现词分析是计算和分析某个时间段内关键词增加程度的分析方式,其结果可以用于表征研究领域内的发展动向。本研究将γ值设置为0.375、最小持续时间设置为2年,通过计算分析,得出关键词突现图(图3)。根据图中的突现强度、开始、结束和持续时间,可以推断出内部审计信息化领域的研究前沿。

图3 关键词突现

2.3.1 研究前沿一:大数据时代

2015年,中共中央办公厅、国务院办公厅印发《关于完善审计制度若干重大问题的框架意见》,提出构建大数据审计工作模式。2016年,审计署结合全国审计工作实际,制定了《“十三五”国家审计工作发展规划》,提出加快审计信息化建设,强调要加强大数据技术运用。一系列政策措施的相继出台,有效促进了大数据审计的发展。

内部审计人员可以借助大数据技术对被审单位保持长时间的审计,持续审计使得内审部门可以找到企事业单位的财务经营规律,通过不断地总结与分析,可以提前预知财务经营可能出现的问题,从源头上改善企业的经营与管理[12]。

查阅文献同样发现,大数据技术对于内部审计人员的要求相对较高,内审人员需要熟悉Python、分类数据挖掘、文本分析等技能。既懂审计又懂大数据技术的人才在一定程度上阻碍了大数据内部审计的发展。邓春平指出:人才是保障,同样也是大数据时代的核心[13]。因此,内审部门需要重视人才的培养。

2.3.2 研究前沿二:云审计

审计技术每隔一段时间就会有一个重大的升级,而这些升级与企业的经营模式有着密不可分的关联。在科技的推动下,企业开始向云计算靠拢,当企业使用云计算服务时,内部审计也就自然而然地向云审计靠拢。云计算可以概括为付费使用的模式,服务商提供可靠的存储及计算服务,使用单位无需花费大量的精力进行维护等操作,为使用单位提供了便捷、稳定的网络服务。而云审计则是内审人员直接分析云存储的数据,略去传统内部审计中的重复审查会计资料等操作,在很大程度上提高了审计效率。

在当下,多家科技公司诸如“阿里”提供了便捷的云服务,在云计算的推动下,内部审计也在朝着云审计发展。笔者在查阅了相关文献后,提出以下几点建议:①构建云审计的行业规范与法律法规,让风险控制变得有法可依。②内审机构要做好云审计人才的培训,提高审计人员的专业素养和技能水平。③建立和完善云数据的保护工作,确保云数据的安全性和可靠性,同时也要确保操作过程可逆、可追溯[14]。

3 结论与建议

3.1 结论

本文借助CiteSpace以及科学计量法,对390篇内部审计信息化的文献进行可视化分析,并绘制科学知识图谱,以此探讨内部审计信息化研究的发展趋势、研究热点、前沿主题,为内部审计信息化的创新添砖加瓦。

本研究通过对年度发文量分析,将内部审计信息化研究的发展总结为三个阶段。第一个阶段是2004年到2011年,为萌芽时期,发文量逐渐开始慢慢变多;第二个阶段是2012年到2015年,为蓬勃发展时期,金审工程(二期)的验收,促进了内部审计信息化的建设,涌现出一大批学者进行研究;第三个阶段是2016年到2021年,为成熟时期,研究热点有一定的下降,也意味着研究可能出现瓶颈的趋势。同时通过关键词共现图发现研究热点主要围绕高校内部审计信息化、企业内部审计信息化、医院内部审计信息化。此外,从研究中也可以发现大数据时代、云审计已经成为前沿观点。

数据化、信息化、智能化已经变成内部审计信息化建设的发展特征。深入研究内部审计信息化,可以提升内部审计的质量,对于企事业单位的治理有很大的帮助。

3.2 建议

虽然众多学者在内部审计信息化领域已有了一定的成果,但研究仍然存在以下3点不足之处。

(1)内部审计管理制度不健全。企事业单位的采购制度、固定资产管理制度、资产报废制度等不健全的现象比较严重,这也会增加信息化审计工作的难度。企事业单位必须跟上时代的步伐,健全信息化管理制度,为内部审计信息化的开展营造合适的环境。

(2)内部审计人员培训及数据管理工作缺乏详细指导。内部审计高度计算机化对内部审计人员的专业技能要求较高,近15年的研究开始意识到这个问题,但目前尚未解决这个问题。学者应该从实际出发,结合审计管理平台与企事业单位内部实际情况,有计划、有目的地开展培训;同时也应构建大数据安全防范机制,保证数据的安全性,避免数据泄露。

(3)内部系统数据无法互通。为实现内部审计信息化,企事业单位常常会开发多个系统负责不同的功能,如进销系统、采购系统等,这些不同的系统往往无法共享数据,对于内审人员而言,则需要对每个系统进行审查,影响了审计的效率。因此,学者在研究内部审计信息化时,应该关注系统整合的问题。