上市公司股权激励计划效果研究

2021-02-21 08:39方涛

经济研究导刊 2021年2期

方涛

摘 要:伴随着国内资本市场不断发展,越来越多的上市公司开始计划并实施股权激励。通过介绍科大讯飞公司2017年公布并实施的第三期股权激励计划,研究其计划实施前后公司的财务数据以及公司创新能力的发展变化情况,发现股权激励对财务业绩指标及公司创新能力产生了积极的影响,最后根据对企业的分析,给出股权激励计划制定的相关建议。

关键词:股权激励;科大讯飞;限制性股票;杜邦分析法

中图分类号:F27 文献标志码:A 文章编号:1673-291X(2021)02-0126-03

引言

在现代企业,尤其是高新技术企业,技术发展是决定其核心竞争力的关键。因此,如何吸引并留用管理型人才与技术型人才成为各企业亟须解决的问题。自20世纪末起,国内开始学习西方资本市场中比较成熟的管理方式,股权激励也逐渐被大多数公司接受并使用,从而在国内的上市企业刮起了一阵股权激励热潮。这种方式既有效缓解了委托代理问题,也在一定程度上降低了公司的管理费用,为企业持续稳定发展提供了保障。本文以科大讯飞为例,简要总结第三期股权激励计划的要素及内容,通过研究实施股权激励前后相关财务指标及创新能力的变化,评价股权激励的实施效果,进而提出了相关建议。

一、公司背景及其股权激励方案

(一)科大讯飞公司概况

科大讯飞股份有限公司成立于1999年,总部位于合肥市,是一家专业的从事智能语音技术、语言技术软件和芯片产品的研发类型企业。截至2020年8月,科大讯飞市值已经从初始的36亿元,增长到808亿元。

(二)科大讯飞股权激励计划

2011年8月,科大讯飞的第一期(2012—2014)股权激励计划顺利展开。三年后,公布并实施了第二期股权激励方案,与第一期股权激励的模式一致,也是股票期权方案。2017年1月,科大讯飞公布限制性股票激励方案,这是科大讯飞实施的第三个股权激励方案。

二、股权激励实施效果分析

(一)财务指标分析

本文引用杜邦分析法的基本思路,选取了科大讯飞实施股权激励计划前后的财务指标,分析其对公司财务指标的影响。

1.盈利能力

自2010年始,科大讯飞的资产净利率不断下降,即使在2011年末和2015年初实行的股权激励计划也未能改善这一情况。但是在2017年第三期股权激励计划的实施使得资产净利率停止负增长并开始逐渐上升,科大讯飞2019年的资产净利率相较于2017年上升了1.1%。通常情况下,一个企业的资产净利率越高,那么这个企业的运营效率也就越高,说明第三期股权激励对公司盈利能力的改善是有效果的。

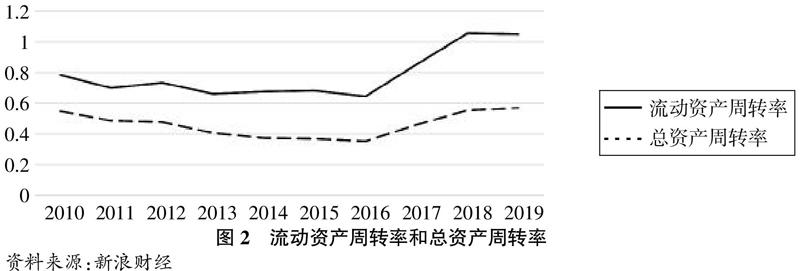

2.营运能力

如图2,科大讯飞公司的流动资产周转率及总资产周转率2010—2016年在总体趋势上不断走低。尽管2015年实施第二期股权计划后流动资产周转率和总资产周转率下降趋势稍有减弱,但仍未改变持续负增长的情况,企业资产的营运效率很不理想。但在第三期股权激励计划实施之后,流动资产周转率及总资产周转率均有显著提升。与前两期股权激励计划相比,第三期股权激励计划对公司营运能力有明显提升,一举扭转了企业近十年来周转率不断下降的局面。

3.償债能力

从图3中可以看出,公司的资产负债率在2011年和2015年略微下降,企业的长期偿债能力在一定程度上得到了改善。在2017年,也就是第三期股权激励计划推出的时候,公司的资产负债率依旧不断增高。尽管该项财务指标的增加带来了一定的财务风险,但与此同时,也增加了对外部资金的利用程度,促进了企业的发展。与此同时,我们观察到自2015年科大讯飞资产负债率不断上升后,公司规模及营业收入也以较高的速度不断上升。由此我们可以得出结论,第三期股权激励计划对于增强公司的长期偿债能力方面收效甚微,但同时较高的资产负债率却使得公司获得了飞速的发展。

4.成长能力

在如今的资本市场,营业收入能最直接反映一家企业的经营状况。由表2可知,在科大讯飞公司实施第三期股权激励计划后,公司的营业收入和净利润都有明显提升,可以看出股权激励计划对公司经营业绩的高速增长起到了推动作用。

(二)创新能力分析

与其他企业激励计划不同的是,科大讯飞的激励对象主要围绕公司核心技术人员,这样的举措为公司技术发展提供了源源不断的动力。相关技术人员的创造性和积极性被不断激发,公司拥有的专利技术从2011年的38项专利权发展到仅2018年一年就拥有了306项。强大的创新能力在企业不断发展中起到了至关重要的作用,打造了属于科大讯飞自己的“护城河”。

三、结论及建议

(一)结论

通过研究科大讯飞的财务报表数据,可分析得知其股权激励计划的制订为公司规模发展起到了至关重要的作用。这体现在两个方面:第一,企业的经营业绩得到大幅度提高,营业收入及净利润等财务指标飞速增长,公司市值也不断增长,成为行业龙头企业。第二,凭借众多的研发专利提高了企业的市场竞争力,保持了持续竞争的能力,打造了属于自己的“护城河”,目前外界一致看好科大讯飞未来的长期发展。

(二)建议

1.在制订股权激励计划时,公司应针对不同的对象制订不同的股权激励计划。有学者认为,不同的激励模式产生的激励效果也不同,身份各异的员工对不同激励模式的偏好也不一样,而每个激励方案只设计一种激励模式则不能在最大程度上激发每位员工的潜能。

2.结合公司可掌控的资源及团队的能力,选取合适的激励条件,设置合理的指标。制定的目标既不可以脱离实际,打击团队的积极性,同时也不可以将目标制定得太过简单,使得股权激励计划成为送予管理层的“福利”,要体现出股权激励契约对公司发展的推动作用。

在激励条件的设置上,应当综合多方面信息,既要考虑以会计信息为基础的财务报表指标,同时也要考虑同行业公司的发展情况。只有兼顾财务信息与非财务信息,才能避免股权激励的制定过于“偏激”,有利于公司协调、稳定发展,进一步稳固公司在行业中的领导地位。

3.为股权激励计划设置较长的时限。设置股权激励的目的是缓解委托代理问题,以业绩激励约束管理者短时行为以及吸引并留用人才。然而科大讯飞三次股权激励设置的有效期都较短,不利于企业实现制定股权激励的长期目标。建议管理层在今后的股权激励计划制定过程中,可以制订有效期较长的方案,以更好实现制定股权激励所期望的效果。

结语

科大讯飞需要通过创新不断扩大自己在市场中的份额,通过掌握属于自己的核心技术和核心产品,使唤自己行业中处于领先地位。创新对年轻技术人才的需要量较大,然而年轻的员工往往伴随着较高的离职率,但是,科大讯飞通过实施股权激励维持了相关核心技术团队的稳定性,实现了留住人才的目的,公司员工离职率低于行业平均水平。科大讯飞也因此得以在技术上领先行业其他公司,有效保证了企业的长期高速发展。

我国股权激励制度由于“先天不足”,很多方面落后于西方发达国家,国内企业还需要不断学习与改善。此外,股权激励也应该根据国内的市场情况,制定符合中国国情的激励制度,才能更好实现管理目的,提升公司价值。

参考文献:

[1] 汪小华.上市公司股权激励计划效果研究——以昆明制药为例[J].财会通讯,2018,(17):62-66.

[2] 胡玲玲.上市公司股权激励实施效果分析——以硅宝科技公司为例[J].财会通讯,2018,(11):71-74.

[3] 王茜.基于哈佛分析框架下的科大讯飞财务分析[D].郑州:华北水利水电大学,2019.

[4] 孙方虎.科大讯飞股权激励案例分析[J].商讯,2020,(10):77-78,88.

[5] 冯晓京.上市公司股权激励有效性分析——以青岛海尔公司为例[J].财会通讯,2015,(29):88-90.

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年27期)2016-11-19

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商业会计(2016年12期)2016-10-08

中国市场(2016年15期)2016-04-28