发展双循环新格局背景下中国ICT产业价值链环节再布局思考

2021-02-21 08:39蒋秋童

经济研究导刊 2021年2期

蒋秋童

摘 要:通过分析最近13年的中国ICT产业内和产品内贸易数据,比较进出口产品均价,发现中国ICT产业近年来出口的最终品约有三分之一已是高附加值产品,但是几乎所有零部件一直处于垂直产品内低附加值阶段。中国ICT产业贸易随着中国ICT产业竞争力不断增强,对国际市场的依赖也不断增加。因此,在发展国内大循环为主的双循环新格局下,建议中国ICT产业集中力量加快发展价值链关键环节,要更加积极地利用国际市场,建立风险可控的国际市场供应链,使得国内价值链得以完整、安全。

关键词:双循环格局;中国ICT产业;价值链;附加值;零部件

中图分类号:F127 文献标志码:A 文章编号:1673-291X(2021)02-0023-07

引言

ICT產业包括电子元器件和板(含集成电路和半导体元器件)、电脑和外围设备、通信设备、消费电子产品(含手机和平板)制造业[1]。中国ICT产业从20世纪90年代开始快速发展,现在已经成为中国对外贸易的重要组成部分。2007年中国ICT产业出口占中国总出口的30.15%,2019年为27.70%。2007年中国ICT产业进口占总进口的27.26%,2019年为25.06%。中国ICT产业的零部件2007年的出口值占中国ICT产业出口值的比重为21.18%,而2019年为15.86%;零部件2007年的进口值占中国ICT产业进口值的比重为20.86%,而2019年为16.29%。中国ICT产业贸易在中国对外贸易的高比重以及大量零部件贸易表明中国ICT产业已经广泛参与该产业全球价值链,中国ICT产业的发展对国际市场的依赖很深。

目前,国内外形势发展、全球化疫情对中国ICT产业的影响前所未有。十九届五中全会提出要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局[2]。作为国际化水平非常高的中国ICT产业目前参与国际化分工的地位如何,对国际市场的依赖程度如何?中国ICT产业今后的发展重点是在国内还是国外?本文主要借助贸易数据对这些问题进行初步探讨,分析中国ICT产业参与全球价值链的分工情况及与国际市场的相互依赖情况,以便初步明确中国ICT产业价值链环节的再布局重点。

一、全球价值链内分工理论

同一产业内产品价格受产品的要素密集度或质量影响而不尽相同,同一产品内同类零部件的质量不同也使得零部件价格不尽相同。参与产品内分工的企业实际上就是生产不同零部件或不同质量的同类零部件。按照产品价值形成过程,这些企业实际上也就是参与全球价值链分工。著名的“微笑曲线”形象地说明了不同分工位置具有不同的附加值[3]。

如果主要以出口或进口某类零部件为主,且满足下文中(1)式,则进出口双方处于环节间分工,即产品内单向贸易(One-way trade),类似于产业间贸易[4]。同一类零部件跨越边境来回加工或进出口不同质量的同类零部件,相应的贸易属于产品内双向贸易,类似于产业内贸易。依据进出口价格差异的大小,可以进一步判断产品内双向贸易具体是水平产品内贸易还是垂直产品内贸易。参与水平产品内贸易的零部件主要基于属性方面的差异,价格相差不超过一定范围。参与垂直产品内贸易的零部件主要是基于质量、工艺或技术含量方面的差异,价格相差超过一定范围,可参看下文中(2)式。当出口的零部件价格高出同类进口价格(在文中表示为px>pm)达到一定程度,则认为出口国能够提供该类零部件中技术含量或质量档次高于进口的零部件,从而可以获得较多的附加值。

本文借鉴Ando(2006)的方法来分析中国在ICT产业全球价值链上目前所处的分工地位[4]。按照Ando(2006)的分类方法有:

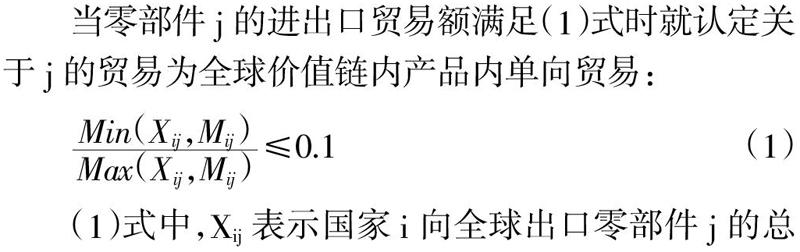

当零部件j的进出口贸易额满足(1)式时就认定关于j的贸易为全球价值链内产品内单向贸易:

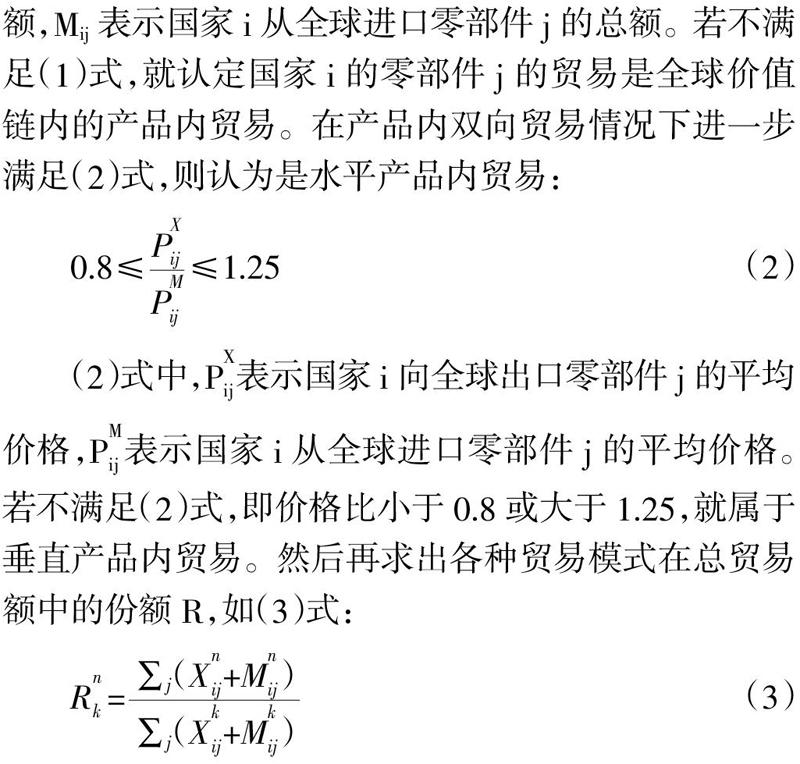

(1)式中,Xij表示国家i向全球出口零部件j的总额,Mij表示国家i从全球进口零部件j的总额。若不满足(1)式,就认定国家i的零部件j的贸易是全球价值链内的产品内贸易。在产品内双向贸易情况下进一步满足(2)式,则认为是水平产品内贸易:

(3)式中,j表示零部件种类,而k取值1、2,表示某些产业或分类,本文ICT产业只分零部件和最终品两大类;n表示贸易模式,取值1、2、3,分别表示单向贸易、水平产品内贸易、垂直产品内贸易;(3)式分母为第k类的总贸易额,(3)式分子为某一贸易模式下的贸易总额。

二、中国ICT产业在全球价值链内分工地位

Amighini(2005)认为,SITC分类中,751、752、761、764、772及776等编号下部分或全部产品属于ICT产业[5]。根据SITC Rev.4的分类,涉及到ICT产业的四位、五位编号产品主要有104个,其中零部件有17个,最终品有87个。本文先讨论17个零部件的贸易数据,再讨论87个最终品贸易数据。

(一)零部件分工

1.ICT零部件贸易模式

关于零部件的贸易模式初步反映了在产品内的分工地位。

由表1可知,中国在ICT产业产品内分工上,从2007—2019年产品内环节间分工几乎没有,即单向贸易全部为零。贸易模式主要是产品内双向贸易,而且主要是垂直产品内贸易。垂直产品内贸易所占份额在2007—2019年期间除了2015年为98.665%外,其余年份都是100%,从而水平产品内贸易份额几乎一直为零。

在垂直产品内分工中,px>pm对应的份额几乎每年都是0,也即零部件出口价格调整后价格高于同类零部件进口价格的1.25倍的份额几乎为零。也可以说,在垂直产品内分工上几乎所有零部件出口价格乘以1.05后仍不超过同类零部件进口价格的80%。在零部件进口值年均增长率为3.73%的情况下,每年数百亿美元的顺差表明中国在ICT产业方面的比较优势得以发挥:以丰富的劳动力要素参与生产。这些数据表明,2007—2019年间中国ICT产业每年都是进口高价格零部件,出口更多金额的同类的低价格零部件。也即进口高质量、高技术含量或工艺更好的零部件,出口低质量、低技术含量的数量更多的同一价值链环节的零部件。中国ICT产业已经完全参与全球价值链内分工,成为ICT产业全球价值链重要的组成部分。不过中国在ICT产业全球价值链内分工上处于极低附加值位置。从表1数据可以看出,这种分工模式没有明显地改变的迹象或趋势。

2.高技术零部件贸易情况

基于英国经济学家拉奥(Lall)的划分[6],ICT 产业本身就是高技术产业。随着技术的发展,有的产品生产技术对目前的中国来说已经不是高技术。本文从17个零部件中挑选了6个具有一定代表性的高技术零部件并讨论其贸易数据。这6个零部件编号分别是:SITC72829、SITC75997、SITC76418、SITC76493、SITC77688及SITC77689。

表2中的显性比较优势指数R从2007—2018年的数据表明中国这6个高科技零部件的比较优势或竞争力增强趋势明显,2019年受中美贸易战等影响同时变小。SITC77689和SITC72829的R值虽然在2007—2019年期间大部分都不超过0.5,但是有明显变大的趋势。其余4个零部件的R值波動幅度较大,尤其是SITC76418的R值波动幅度最大。SITC76418的R值在2012年高达3.69,随后下降又上升,在2017年达到顶峰点4.19。与SITC76418类似,SITC75997、SITC76493的R值波动幅度也比较大,但大部分超过1.25,表明中国在自动数据处理机、无线电话机、通信装置、半导体等的零部件生产上的比较优势比较强。SITC77688的R值只有四个年份超过1.25,仍有较大的提升空间。受国际政治经济形势变化及国内产业调整的影响,中国在这些零部件上的比较优势数据波动较大。但总的来说,中国在某些非关键零部件上的比较优势强,如SITC76418、SITC75997等;在一些关键的零部件上,如SITC77689、SITC72829等比较优势有较大的提升空间。

从表2中每个零部件的出口贸易值占其全球出口贸易值的比重可以看出,中国SITC76418的出口占全球该零部件出口的比重大部分时间超过了35%,中国SITC75997的出口大都超过了25%,中国SITC76493的出口大都超过了20%。最近三年,SITC77688的占比超过了14%,这与它们的R值的表现相一致。这些数据说明中国一些零部件产品的生产与出口在全球中占有重要的地位,也说明国内外市场相互深度依赖。

表3中的数据也证实了R值代表的意义。尽管表2中的数据表明中国ICT产业这6个零部件的出口占各自全球出口的较大比重,但是零部件SITC77688、SITC72829和SITC77689从2007—2018年进口值相对较小,而且一直是逆差,有的逆差有增加的趋势。这表明,中国生产这些关键零部件的能力比较低,主要进口包含有这些零部件的最终品。零部件SITC76418、SITC75997、SITC76493的进口虽然不断增加,但是从2007—2019年间一直都是顺差,而且顺差有增加的趋势。不过这些零部件的生产技术对中国来说不是关键的高技术。这些说明中国在关键零部件上对国际市场的依赖一直较大,而非关键的零部件的附加值通常比较低。

(二)最终品分工地位

1.ICT最终品贸易模式

表4中的单向贸易和产业内贸易都是ICT产业内贸易,两者的区别可以由式(1)定义,需要将j代表的零部件换成最终品。产业内贸易再分为水平产业内贸易和垂直产业内贸易,这两者的区别可以由式(2)定义,也需要将j代表的零部件换成最终品。各类所占ICT最终品贸易总额的比重按式(3)计算。

由表4可以发现,中国在最终品贸易上单向贸易不再一直为零。2007—2019年,中国在ICT产业最终品贸易上一直有约三分之一份额属于单向贸易,其中出口价格大于进口价格的份额从2007年的9.07%增加到2019年的23.59%。单向贸易份额稳定表明虽然中国ICT产业最终品产能不断扩大,但是需要进口大量高价格最终品的分工地位没有改变。据本文统计,调整后出口价格大于进口价格的最终品主要有SITC7522(在2007—2019年共13年间,有12个年份出口价格大于进口价格)、SITC7616(有11个)、SITC75194(有10个)、SITC76335(有7个)、SITC 75191(有6个)、SITC7614(有5个)等少量的最终品,但出口额却不小。这些最终品除了所包含的某些高技术零部件外,相对中国的目前生产能力来说总体技术含量相对不高,利润不多。这些最终品只有不断寻找低要素成本的地方生产、加工和组装,然后通过巨额的销售量来弥补快速升级换代导致的巨大研发成本及其他成本,才能获取利润。

ICT产业的最终品大多处于ICT全球价值链的组装环节,中国在单向贸易方面的贸易数据体现了劳动要素的比较优势,而且随着要素积累与质量提高,逐渐表现为熟练劳动力、技术劳动力的比较优势。出口价格大于进口价格的份额不断增加也表明中国生产、加工、组装高质量最终品的能力在不断增强。由表5中数据可知,中国ICT最终品出口占中国出口SITC7类产品的比重、全球出口SITC7类产品的比重更加证实了这一点。

表4数据显示,中国ICT产业的最终品贸易仍以产业内贸易为主要部分。产业内贸易中,水平产业内贸易份额与垂直产业内贸易份额在最近几年里变动不大,水平产业内贸易由2007年的9.74%增加到2018年的24.25%,垂直产业内贸易由2007年的52.17%减少到2018年的44.37%。这些说明,中国生产某些ICT产业最终品的技术水平不断提高或工艺不断提高,质量也得到提高,使得水平产业内贸易份额增多。在垂直产业内贸易中,出口价格经调整(乘以1.05)后大于同类最终品进口价格1.25倍的贸易总额占中国ICT最终品贸易总额的比重变化不大,2017年为10.64%,2019年为8.87%,也就是说,出口价格经调整后小于同类最终品进口价格80%的贸易总额占比2017年为41.53%(52.17%—10.64%),2019年为40.32%。这同时说明中国ICT产业的最终品质量和技术水准相对不断提高的国际水平没有实质性提升和超越。也可以说,分工地位没有实质性改善,对国际市场的依赖程度没有实质性改变。

在產业内贸易中,由于在UNCTAD数据库中有些最终品的进出口没有相应的数量单位,不能计算单位价格,其相应的贸易额所占比重一般不大。这期间,2007年的比重最大,为4.75%。

2.最终品贸易地位

中国ICT产业最终品贸易地位基本上能够反映中国ICT产业参与全球价值链的分工地位。

总体考虑单向贸易和垂直产业内贸易,在同类最终品出口贸易中,出口产品价格大于进口产品价格的比重在2007为19.71%(=9.07%+10.64%),2019年增加到32.35%。在SITC目录里与ICT产业相关的最终品有87个,这些最终品的中国进口总额在2019年为4 337.71亿美元,顺差为1 480.93亿美元,可见金额巨大。根据表5中的数据,这些最终品的出口在2007年占中国SITC7类机械和运输设备出口的27.09%,到2018年增加到86.48%,在2019年急剧又下降为48.62%。在全球范围内,中国出口的这些ICT产业最终品在2007年占全球SITC7类机械和运输设备出口的6.40%,到2019年增加到8.67%。这些反映了中国在ICT产业全球价值链中的重要的分工地位——大部分处于组装、加工等低附加值环节。这也说明,在2007—2018年期间中国的ICT产业在全球价值链中的组装、加工环节仍有快速扩张的趋势,成为ICT产业最终品重要的出口平台。这种快速扩张以数量型扩张为主,质量型扩张也不慢,体现在从2007年的19.71%增加到2019年的32.35%的数据上(表4)。当然这一环节的快速扩张也集聚了大量的资本和劳动力,不利于中国在全球价值链其他环节的发展和升级,对能源节约、环境治理等有负面影响[7]。

三、双循环格局下中国ICT产业发展重点

(一)中国ICT产业参与全球价值链零部件分工的困境

在国际直接投资的带动下,中国20世纪90年代以来积极参与ICT产业分工,特别是零部件分工,国内经济和对外贸易都取得了较大的发展,由此工艺和技术水平得以提高[5,8]。结合文献和数据,中国ICT产业主要由发达经济体进口高技术密集型、高质量零部件,出口低技术含量、劳动密集型零部件,而且顺差金额比较大。这些说明,中国ICT产业还需要国际市场的高技术零部件的供给和国际销售市场;建设内循环为主的双循环发展新格局为中国ICT产业建立安全、相对完整的具有国际竞争力的国内ICT产业供应链提供了机遇,当务之急是需要抓住机遇集中各方力量发展关键零部件。

(二)中国ICT产业参与最终品分工现状

从贸易值可以看出,中国每年进出口大量ICT产业最终品,表明中国ICT产业已经成为全球ICT产业全球价值链的重要组装环节,成为全球主要的最终品出口平台[1]。中国出口的高质量最终品份额有增加的趋势,表明中国的ICT产业制造工艺不断提升、技术水平不断提高,新的比较优势正在积累。国际市场对中国供给能力的依赖在增强。尽管全球贸易保护主义有增强趋势,全球ICT产业仍然依赖中国的比较优势,但中国也依然依赖国际市场的巨大需求量和高质量的最终品供给。

(三)双循环格局下中国ICT产业价值链环节布局重点

当前,以美国为代表的发达经济体的技术封锁和贸易保护主义在增强,已经严重影响了中国ICT产业的贸易和产业升级。疫情全球化暂时加重了中国ICT产业对外贸易困境。目前中国内需对经济发展的推动不断增强,中国已经转向高质量发展阶段,制度优势显著,创新能力显著提升,产业基础正不断高级化。这些为加快构建国内大循环为主体、国内国际双循环相互促进的新发展格局提供了较好的基础,进而可以实现以创新驱动、高质量供给引领和创造新需求[2]。

虽然受到的制约越来越多,但中国ICT产业目前对国际市场依赖较深。中国内需越来越强盛,已经成为经济发展发动机。目前,中国在加深供给侧结构性改革的同时,加快构建以国内大循环为主体、国内国际双循环的新发展格局。这为中国积极提升ICT产业工艺、突破关键核心技术提供了市场动力、良好的软硬件环境。因此,中国ICT产业国内国外双循环都要重视。国内重点发展某些关键零部件和相关服务业,逐渐摆脱对国际市场的过度依赖,提高在全球价值链内的分工地位。同时,尽快建立相对完整、安全的国内供应链,在将一些价值链环节按市场规律转移中国周边或发达经济体周边等地的同时,通过中外合作积极建立风险可控的国际市场价值链。

参考文献:

[1] 中国信息通信研究院.ICT产业创新发展白皮书(2020年)[EB/OL].http://www.caict.ac.cn/kxyj/qwfb/bps/202010/t20201020_360290.htm.

[2] 新华网.中国共产党第十九届五中全会公报[EB/OL].http://www.xinhuanet.com/politics/2020-10/29/c_1126674147.htm.

[3] 陈鹏,郑翼村.“微笑曲线”理论对我国产业结构高度化的启示[J].市场论坛,2006,(11):94-96.

[4] Ando Mitsuyo."Fragmentation and vertical intra-industry trade in East Asia." The North American Journal of Economics and Finance,vol.17(3),2006,p.257-281.

[5] Amighini Alessia."China in the international fragmentation of production:Evidence from the ICT industry." European Journal of Comparative Economics 2.2(2004).ftp://ftp.repec.org/opt/ReDIF/RePEc/cri/papers/WP151Amighini.pdf.

[6] 喻春娇,徐玲.中国在东亚生产网络中的分工地位——基于机电行业零部件贸易的考察[J].中国经贸,2010,(2):12-18.

[7] 秦长城.东亚生产网络调整与中国产业升级[M].北京:中国社科文献出版社,2018.

[8] Ernst Dieter,and Linsu Kim.“Global production networks,knowledge diffusion,and local capability formation.”Research policy,vol.31(8),2002:1417-1429.

猜你喜欢

商场现代化(2022年5期)2022-04-17

现代企业(2020年7期)2020-08-11

文萃报·周二版(2019年9期)2019-09-10

思维与智慧·下半月(2019年1期)2019-03-05

公务员文萃(2019年1期)2019-03-01

杂文月刊(选刊版)(2018年11期)2018-09-06

决策(2016年10期)2016-11-23

科技视界(2016年20期)2016-09-29

现代经济信息(2016年1期)2016-01-25

消费导刊(2014年12期)2015-02-13