上市公司股利政策与公司价值研究

——以电光科技为例

2021-01-20 08:13:58周运兰谭圳云

科技创业月刊 2020年12期

周运兰 谭圳云

(中南民族大学 管理学院,湖北 武汉 430074)

1 文献回顾

国内外学术界关于股利政策与企业价值的关系有3种观点:股利政策与企业价值不相关、股利政策与企业价值正相关和股利政策与企业价值负相关。

1.1 股利政策与企业价值不相关

Miller和Modigliani(1961)基于完全资本市场、理性人和完全性假设提出了股利无关理论(MM理论),即判断一个公司的价值多少与其股利政策无关,企业价值主要取决于公司未来盈利能力与风险。Conroy等(2003)认为现金分红与企业未来的盈利能力无关,企业价值也不受股利政策的影响。何涛和陈晓(2002)通过回归分析发现股票的异常收益率不受现金股利的影响,这表明股利政策对企业市值没有影响[3]。熊爽和徐燕雯(2016)选取2010-2014年沪深A股上市公司为样本,研究股利分配对企业价值的影响,表明现金股利分配与企业价值没有直接关系[4]。屈依娜和陈汉文(2018)研究发现,当企业的内部控制质量较好时,市场对于公司派发现金股利无显著反应,即公司价值不受股利政策的影响。

1.2 股利政策与企业价值正相关

由Gordon(1963)和William(1938)等认为,公司发放现金股利有助于企业价值最大化目标的实现。Bhattacharya(1979)提出了信号传递理论,他认为股利政策会间接反映出企业的发展前景,在未来前景较好时,股票价格会上涨,从而提升公司价值。罗秉硕(2017)研究发现,我国上市公司派发现金股利与公司价值正向变动,即发放现金股利可以向市场传递较积极的信号,有利于价值提升。Jensen(1986)提出的股利代理理论认为现金股利与企业的代理问题有关,发放现金股利是为了缓解委托代理问题,即上市公司多发放现金股利可以降低委托代理成本从而有助于提升公司的价值。杨汉明(2008)从我国特定股权结构角度的实证分析发现是否支付股利与企业价值正相关,每股现金股利、股利支付率二者与企业的价值负相关[5]。王碧月(2018)通过对中国制造业上市公司2007年-2017年十一年的数据的研究发现现金股利的不平稳程度能够有效提升企业价值。陈萌(2019)通过分析格力电器近五年的财务数据发现,我国上市公司的公司价值与现金股利的支付水平呈现同向变动趋势,但是过高的现金股利可能会导致公司价值下降。

1.3 股利政策与企业价值负相关

Farrar和Selwyn(1967)提出税收差异理论,认为由于资本利得税率低于股利收益的税率使得通过资本利得所取得的收益高于股利分红获取的收益,因此投资者倾向于选择税率较低的收益方式以实现收益最大化,以避免公司价值下降。杨汉明(2008)以生命周期为基础,认为企业处于“初期”或“成长期”时,支付股息会降低企业的价值。杨颖(2010)通过实证发现现金股利的支付导致公司价值下降,现金股利成为最终控制人谋取私利的工具[10]。孔德兰,许辉(2011)认为只有适度现金股利政策才能使股东财富最大,过低或过高现金股利政策都不利于股东财富最大化。周梦雪(2019)认为就我国上市公司整体而言,派发现金股利的上市公司不利于公司价值的提升,并且随着股利支付率的提高,公司价值会随之下降,即支付现金股利以及利支付率都与公司价值反向变动。

2 电光科技股利政策分析

2.1 电光科技简介

电光防爆科技股份有限公司(以下简称“电光科技”)成立于1998年,于2014年10月在深交所挂牌上市(股票代码:002730),公司控股股东为电光科技有限公司,持股51.14%。电光科技经过20多年的发展,已成为中国防爆电气领域的标杆企业,其产业涉及防爆设备、电子电力、矿用防爆、软件开发、货物进出口等领域。2016年,投资丰裕乐清教育产业基金管理合伙企业,开始涉足教育领域,2017年3月,电光科技收购义乌启育,其后又收购了义乌欧景国际幼儿园,这是在2016年11月完成对幼教公司上海市佳梵文化传播有限公司51%股权的收购后,再次布局幼教。2019年2月,其控股子公司上海雅力信息科技有限公司投资成立上海光雅教育科技有限公司开展国际教育培训业务。目前,电光科技已经形成了双轮驱动战略,经营防爆电器业务和教育培训两大板块。

2.2 股利政策概况

自电光科技上市以来,企业经营状况良好,企业盈利能力稳步提升,每年都会向股东分红。公司刚上市的前两年,分配了较高的现金股利,在2016年除了分配现金股利外,还配发了股票股利。此时,公司正处于快速扩张的状态,公司采取更高的分红政策是为了吸引更多投资者,获得更多的资金来扩大企业投资范围。2017 -2019年,公司处于成长阶段,此时电光科技采用的是剩余股利政策,由于企业规模不断不扩大,对资金的需求也不断加大,大量资金被用于外部投资,企业留存下来的利润变少,发放的现金股利随之减少。2020年的股利支付率高达77%,2020年的股利分配率如此之高的原因可能在于,公司经过几年的发展达到了比较稳定的状态,不需要更多的资金进行再投入,加上前期公司发展投入了大量的资金,造成股利支付率和股利分配比较低,流失了部分投资者,所以公司分配了大量的现金股利,这样不仅可以挽留现有投资者,还向市场传递了公司经营良好的信号,以此吸引更多的投资者,为企业未来的发展提供更多的资金。

3 电光科技股利政策与企业价值分析

通过文献回顾,可以发现大多数学者都认为股利政策对企业价值有着一定的影响,但是这两者之间到底存在着怎样的具体联系还存在着一些争议,为了进一步探讨这个问题,本文主要通过杜邦分析法和关键指标托宾Q值来进行分析。

3.1 杜邦分析

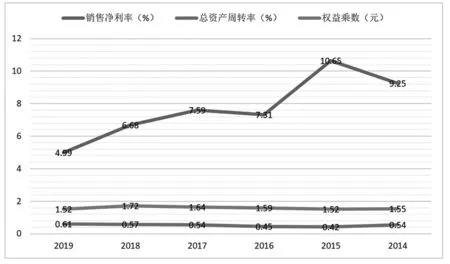

杜邦分析法又称杜邦分析体系,该体系以净资产收益率为起点,净资产收益率=销售净利率×总资产周转率×权益乘数,也就是说净资产收益率取决于销售净利率、总资产周转率和权益乘数这三个因素。销售净利率是以销售收入为基础分析企业的获利能力,反映了企业净利润与销售收入的关系。资产总额是影响总资产周转率的一个重要因素,资产总额由流动资产和长期资产组成,一般来说,流动资产直接反映企业的偿债能力和变现能力,长期资产反映企业的经营规模和发展潜力。权益乘数表示企业的负债程度,资产负债率越高,权益乘数越大,说明企业的负债程度较高,相应地企业面临的风险越大。

从图1可以看出来,在2014-2015年的销售净利率维持在比较稳定的水平而且是上市6年以来的最高水平,这是因为企业刚上市吸收了大量的资金,有充足的资金维持企业的经营,企业处于快速发展中,联系表1的分红方案可以看出,在2015年分配的现金股利是最高的,同年销售净利润率达到最高。但是开始股利支付率逐年下降,相应的销售净利率也出现了下降的现象,从2016年企业开始涉足教育领域,不断地收购和投资其他企业,使得成本增加,企业可供分配的利润减少,销售净利率出现了下滑,在2019年出现了最低值4.99%,通过企业的年度报告可以看出,出现这一现象的原因在于扣除非经常性损益后的净利润下降了50%,因此在2020年进行分红的时候公司可能试图通过多分配现金股利,吸收更多投资,改善企业经营状况,终上所述,公司的股利政策可能并未提高公司价值。从盈利角度来看,公司的股利政策可能导致公司盈利能力下降,从而降低了公司价值。2015—2018年股利支付率连年下降,但企业的总资产周转率却连年上升,公司资产周转速度加快,说明公司的股利政策有利于提高公司的营运能力,股利支付率的相对减少,使得公司保留更多的资金,投资于其他高收益的项目,为公司带来更多的利润。站在偿债能力的角度,2015—2018年股利支付率连年下降,同时期权益乘数随之波动上升,这说明企业的负债率也在上升,此期间企业派息从1.32元逐年递减至0.5元,说明公司的股利政策并未提高公司的偿债能力,并未提升公司价值。

表1 电光科技分红方案

图1 销售净利率、总资产周转率、权益乘数与股利支付率

3.2 托宾Q值分析

托宾Q值是企业市场价值与重置成本的比值,即托宾Q值=企业市价(股价)/企业的重置成本,虽然这一指标通常是被用作衡量公司业绩表现或公司成长性,但同时能在一定程度上反映企业资产的市场价值在资本市场上是否得到了提升。当Q值大于1时,企业市场价值大于重置成本,说明企业已升值;当Q值小于1时,企业市场价值小于重置成本,说明企业价值下降。从表3可以看出电光科技的托宾Q值每年都是大于1的,这说明企业市场价值大于重置成本。而且电光科技的托宾Q值每年基本维持在3上下波动,并在2015—2016年达到了5以上,这表明企业的股利政策被投资者看好,带来市场价值的提升;但是2017年和2018年Q值急剧下降,这是由于企业为了发展其他业务进行大量的外部投资,使得企业成本上升利润下降,导致企业的分红减少,这在一定程度上影响了企业价值的提升。

表3 电光科技托宾Q值

4 研究结论及建议

4.1 研究结论

通过分析可知电光科技2015—2018年以来股利支付率呈波动下降趋势,但整体保持稳定,基本保持在25%左右。基于盈利能力角度,随着公司经营规模的逐步扩大,股东回报率相应下降,公司的股利政策可能并未提高公司价值。从经营能力来看,股利支付率的下降使公司周转资金增加,为企业发展储备了更多的资金,从而提升了公司价值。站在偿债能力的角度,公司的偿债能力指标近年来波动下降,可以看出公司的股利政策并未提升公司价值。从市场对现金股利分配的反应来看电光科技:电光科技前期的现金分红对于提升企业价值确实起到了一定的作用,但是在后期由于经营规模的急速扩大导致企业利润大幅下滑,导致能够回报股东的能力变弱,此时现金分红提升企业价值的作用被弱化。

4.2 股利政策优化建议

4.2.1 保持稳定的股利支付率

由于持续稳定的股利分红政策,不仅能够及时回报投资者,增强投资者信心,而且能将企业经营的良好信息传递到资本市场,树立良好的企业形象,从而吸引潜在投资者,满足企业未来发展的资金需求,这有利于企业的可持续发展,进而提升企业价值。由于持续稳定的股利政策对企业价值的提升起着重要作用,光电科技应保持持续稳定的股利支付率。

4.2.2 优化现金持有水平和股利分配政策

高现金持有水平的公司,发放高额现金股利既能满足投资者的投资需求,及时回报投资者,又能持有足够的现金预防经营风险。低现金持有水平的公司发放高额的现金股利,可能会使企业错失良好的投资机会,而且企业持有的现金过少可能无法应对企业突发情况,这都不利于上市公司的长远发展。所以企业应该根据企业实际的经营状况和面临的内外部环境制定合适的现金股利发放政策,既要留足资金用于公司发展,又要满足股东权益。

4.2.3 及时调整公司发展战略

对上市公司来说,发展阶段不同,股利政策不同。2014年,公司战略转型以发展为主,但是由于公司规模加速扩张,营业利润下滑,导致电光科技企业价值受损,股利政策在此时并未充分发挥作用。因此,对于电光科技来说,应控制公司扩张速度,大力发展公司的核心和主营业务,做好“夯实主业、双轮驱动”的发展战略。明确自己的定位,从长远的角度、以战略性的眼光制定股利政策,实现企业价值最大化。

猜你喜欢

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

电测与仪表(2016年17期)2016-04-11 12:39:42

Coco薇(2015年11期)2015-11-09 12:27:25

中国交通信息化(2015年10期)2015-06-06 06:39:38

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

科学启蒙(2011年9期)2011-09-22 07:15:14