朝鲜经济政策变化对我国东北区域资本市场股票超额收益的实证研究

2021-01-18 02:11金玲金顺姬乔朋华

东疆学刊 2021年3期

金玲 金顺姬 乔朋华

[关键词] 朝鲜经济开放政策;东北地区上市公司;股票收益

[中图分类号] F830.91 [文献标识码] A [文章编号] 1002-2007(2021)03-0072-09

一、引言

根据信号传递理论,当有新的经济政策发布时,资本市场的股价会发生大变动,对此学术界进行了大量的研究。在我国,资本市场不是非常发达,由于有限理性投资者的搜集和处理信息能力有限,他们会选择性地关注国家发布的经济政策报道。因此,我国资本市场较为明显的特征是股价上涨的热门板块总是与政策导向和国内外形势变化有关。[1](193)[2](169)[3](1)紧跟着国家经济形势的变化进行投资,也就成为了投资者的最佳选择。国家发布的最新经济政策的公告会对投资者的投资决策与投资行为,短期内股票价格的涨幅跌落,收益剧增以及股票的超额收益产生一系列的影响。

朝鲜是我国近邻国家,两国在政治、经济方面有着密切的合作关系。金正恩执政以来,朝鲜越来越重视国家经济发展问题,在2010年就提出了“开拓更多外部市场,积极发展对外贸易”的政策方向。朝鲜拥有可燃性矿及黑色金属、有色金属、非金属矿等丰富的矿产资源,朝鲜的水产资源和森林资源同样储量丰富,旅游资源也极具开发价值,[4](51~61)此外,朝鲜的地缘经济价值还体现在该国已经成为构建欧亚大陆桥的关键环节。

2018年4月20日召开的朝鲜劳动党第七届中央委员会第三次全体会议决定,自2018年4月21日起,朝鲜将集中全部力量发展社会主义经济建设,确定了建立经济强国的目标。此消息一出,中国资本市场上的东北亚板块相关上市公司股价集体走高。例如,吉林高速、吉大通信、奥普光电、长白山、曙光股份强势涨停,中钢国际、长春经开、亚泰集团等个股亦跟随上涨。考虑到朝鲜占据着东北亚地区的核心地理位置,如果朝鲜的对外开放路线及开放力度有所提高,将对我国的经济与资本市场的发展,尤其对东北区域的发展起到重要作用。

本文根据信号理论,分析朝鲜开放市场的积极信号(Good news)给我国资本市场带来的股价效应。本文将通过三个步骤分析朝鲜开放政策对我国资本市场的影响。首先,分析对我国资本市场全样本企业的影响;其次,分析对有地理位置优势的东北区域资本市场的影响;最后,基于企业异质性的视角,分析朝鲜开放政策对行业性质与产权性质不同的企业的股价效应。研究结果发现,当朝鲜经济开放政策发布后,我国资本市场的股票累计超额收益率均发生了上升的趋势;相比西南地区,具有地理位置优势的东北区域企业的累计超额股票收益率呈现出了更显著的增长趋势。相对于轻工业,重工业企业的股票累计超额收益率增长得更快;相比国有企业,非国有企业的市场反应敏感度更大。本文的研究结果显示,我国证券市场对朝鲜的经济开放信息做出了积极的市场反应,这也说明我国资本市场看好朝鲜的开放事项。

本文的主要贡献在于:首先,基于资本市场的信号理论,证实了信号传递与股票收益之间的相关性;其次,为企业异质性相关理论提供了实证依据;最后,丰富了与朝鲜相关的实证研究。

二、国家背景与研究假说

(一)朝鲜半岛背景

朝鲜(North Korea)是位于东亚朝鲜半岛北部的国家,领土面积约12万平方公里,人口约2555万,人均GDP只有1204美元左右①,居民购买力有限,且朝鲜的全国电气化率极低,面临严重的电力短缺问题。[5](2452)[6](13~36)因此在2018年4月20日,当朝鲜政府发布对外开放经济政策时,周围国家的资本市场并没有发生大幅变化。国内学者用H指数、质量指数、多重分形谱等资本市场测量指标来研究分析2018年4月27日朝韩领导会议后的韩国资本市场的特征和稳定性。研究结果发现,韩国的外汇市场和股票市场,在开会前市场效率较高,开会后市场效率反而降低。这说明其他国家的资本市场对朝鲜的开放政策有期待,但是认可度不高。[7](1~8)

但实际上朝鲜有着不可忽视的资源优势。第一,朝鲜有丰富的矿产资源,以及水力和森林资源。在朝鲜已探明矿产300多种,其中石墨、菱镁矿储量居世界前列。不仅如此,铁矿及铝、锌、铜、银等有色金属和煤炭、石灰石、云母、石棉等非金属矿物储量丰富。[4](51~61)根据相关调查数据来看,朝鲜矿产资源的储量至少是韩国矿产储量的10-100倍以上。当朝鲜对外开放时,这会是其他国家考虑与朝鲜合作的重要因素。[8](29~38)因此,在2018年4月20日朝鲜宣布经济政策开放时,我国东北地区大批重工业企业的股票发生涨停,出现超额股票收益。第二,朝鲜的地缘经济价值也非常重要,朝鲜的北部与我国及俄罗斯接壤,成为了构建欧亚大陆桥的关键环节。[9](5~12)不僅如此,朝鲜实现对外开放,可以与我国的“一带一路”政策相接,如果朝鲜也成为了“一带一路”沿线支点国家,可以最大程度地发挥“一带一路”的国际影响力。[10](117~119)我国可以“名正言顺”地加大对朝鲜的投资,恢复朝鲜的产业链,而这个策略也有助于改善我国东北地区老工业基地的发展,充分利用东北地区优越的地理条件,激活东北地区的经济,促进工业发展。

(二)研究假说

经济全球化成为发展大趋势,资本市场开放成为多数国家经济改革的重要议题。为促进经济的增长,各国政府发布了新的经济政策,或采取改革等措施。然而,朝鲜政府之前一直没有明确实施积极的改革开放政策,导致该国的国有经济改革已遇到制度瓶颈,为了实现经济稳定和恢复增长,朝鲜政府终于在2018年4月宣布了对外经济开放政策。

根据信号理论,在市场信号机制下正面信息(Good news)会通过增加投资者的信任度来影响投资者的投资行为与股票价格,正面的市场反应会导致股票价格的上涨。[11](639~679)[12](1820~1853)在庞大的资本市场中,投资者很难做出合理的投资选择,而媒体作为资本市场信息传递者,可以用较低的成本将信息传递给资本市场,拓宽了投资者的认知范围,因此投资者往往对媒体较关注的信息,会表示出更多的敏感性。[13](785~818)[14](3038~3047)所以,当朝鲜政府通过媒体发布对外开放政策时,我国资本市场做出了积极正面的市场反应。

朝鲜是我国的近邻,与我国有着密切的经济交流与合作,朝鲜全面开放市场,将有利于我国的经济发展。已有大量的国内外文献研究公司地理位置对市场经济主体行为的影响。约翰(John,2011)等学者[15](533~551)认为,公司的地理位置与市场经济主体行为之间有密切的相关性,公司位置偏远增加了股东监督及投资决策的成本,并且地理位置偏远的公司所支付的股息也会更高。从信息不对称的程度以及代理冲突的角度来看,地理邻近性会对股票定价产生巨大影响,地理位置上的便利可以降低信息不对称和代理成本,[16](38~48)[17](157~168)公司的位置离金融中心越近,股票融资成本越低,上市公司的IPO抑价也会越低。[18](140~181)[19](21~31)因此,朝鲜发布对外开放政策以后,中朝两国的合作会更加密切,這有利于降低信息不对称及信息获取成本,使得股价上涨,因此我国上市公司会出现积极的市场反应。根据以上推断,我们提出假设1。

假设1:朝鲜发布对外开放政策后,我国上市公司股票收益率会显著增加,具有地理优势的东北区域的上市公司会呈现出更加积极的市场反应。

朝鲜有丰富的矿产资源,但由于几十年的闭关锁国政策,没有能力进行资源开采,长期面临电力不足状况,工业发展落后,尤其是重工业的发展严重受阻,大部分产业链早已中断,无法满足内需和出口需求。朝鲜的部分大型工厂是日本殖民者统治时期建立的,设备老旧的问题严重限制了朝鲜的经济发展。[10](117~119)朝鲜需要开放经济来改变目前困局,急需对重工业的发展进行改革。各行业之间存在异质性,并且行业本身的特征会带来不同的收益变化及经济绩效。[20](2145~2192)[21](158~168)因此,朝鲜经济开放后的首要任务是振兴经济效益较大的重工业行业。

我国的东北老工业基地保留着较为完整的重工业体系,虽然技术落后于我国东部地区发达省市,但是领先于朝鲜的工业水平,并且有天然的地理优势,恰好能为工业体系落后的朝鲜提供良好的技术平台。因此,当朝鲜的对外开放政策发布时,对东北地区的上市公司,尤其对重工业上市公司的股票收益率的影响更大。 根据以上推断,我们提出假设2。

假设2:朝鲜发布对外开放政策后,重工业上市公司股票收益率会显著增加,具有地理优势的东北区域的重工业上市公司会呈现出更积极的市场反应。

三、研究设计

(一)样本选择与数据来源

本文以2018年1月到12月为样本区,选择了我国上市公司作为研究样本,剔除了保险金融行业,剔除了事件发生期间有缺失值的企业,数据均来自CSMAR数据库,并对所有变量在1%和99%分位处进行了Winsorize处理。

(二)变量定义

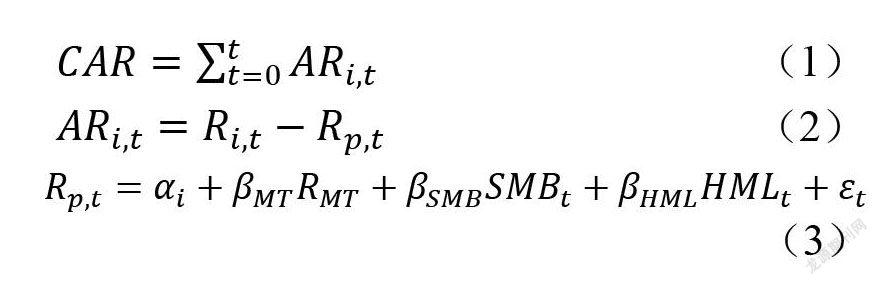

1.被解释变量——股票累计超额收益率(CAR)

本文使用市场股票累计超额收益率(Cumulativeabnormal return,简称 CAR)来衡量国内企业的股票收益率。为保证研究结果的稳健,在稳健性测试部分使用实际收益率对研究结论进行检验。

借鉴弗耶(Foye et. Al,2013)[22](0954~1314),张矢的等(2014)[23](24~37),王春、王进猛(2020)[3](1~16)研究中使用的Fama-French三因子模型来计算累积超额收益率(CAR),计算方法为:首先,计算出每组月个股收益率的均值,再把每组月个股收益率带入Fama-French三因子模型(3)中进行分组OLS回归,计算得出R。其次,本文把计算出来的R带入到模型(2),求出异常收益率(AR)。最后,月个股异常收益率累加获得累积超额收益率(CAR)。

计算股票累积超额收益率(CAR,Cumulativeabnormal return)模型如下:

其中,R是股票在[0,t]异常收益率,R是依据Fama-French[24](427–465)三因子模型计算,经规模因子和账面市值比调整的正常收益率。AR是月个股超常收益率。

2.解释变量

为了检验朝鲜经济开放政策对股市的影响

程度,采用了政策公布日虚拟变量(News)。政策公布日期是4月21号,因此4月份以前是0,4月份以后(包括4月份)是1。

3.控制变量

(三)模型构建

为了检验假设1,朝鲜经济开放政策变化对国内证券市场带来的影响,本文建立了回归模型(4)。为了分析地理优势是否对朝鲜开放政策变化和企业股票收益产生影响,本文进一步选取了东北地区和西南地区作为样本,运用倾向得分匹配方法(Propensity Score Matching,简称 PSM)分析朝鲜开放政策新闻报道后,地理优势对企业股票收益率的影响。本文使用的PSM模型选取三个指标作为倾向打分,匹配变量分别为企业月个股交易量、月市场流通值、企业设立年限。根据倾向分数,将研究样本进一步分为实验组(东北地区)和控制组(西南地区)进行匹配对比分析。PSM方法的优势在于:一是为了降低控制样本的选择偏误,即样本企业和对照企业是否有可比性;二是排除影响企业股票收益率的其他影响和干扰因素,有助于获得更科学的研究结果。

为了检验假设2,分析朝鲜开放政策报道后,不同的行业之间企业股票收益率会存在敏感差异,本文按照重工业和轻工业及其他服务业,对样本进行分组,对比分析了两个行业的股票收益率敏感度,依然使用了回归模型(4)。本文采用的OLS回归模型(4)如下:

四、实证分析

(一)描述性统计及相关性分析

由表2列示的本文主要变量的描述性统计可知,2018年这一年的累计超额收益率(CAR)的平均值为0.058,标准偏差为0.789,朝鲜政策开放的新闻报道后,累计超额收益率出现了较大的波动,最大值可达到1.852,而最小收益率为负收益-1.106。企业规模(Size)的平均值为21.063,企业上市年限的平均值为14.474,由此可以看出样本企业都是具有一定规模的成熟企业。

由表3相关系数矩阵可以看出,累计超额收益率(CAR)与企业规模(Size)呈正相关,风险值(Beta)與企业规模(Size)、企业上市年限(Age)呈负相关,这表明公司规模越大,则伴随着较高的累计超额收益率和较低的财务风险,同时有一定上市年限的企业风险较低。

(二)回归分析结果

1.检验假设1的多元回归分析

表4是朝鲜公布对外开放政策对国内股票市场影响的回归分析结果,包括朝鲜公布经济开放政策对东北地区和西南地区股票市场的影响差异的回归分析结果。本文以股票累计超额收益率来衡量市场的期待,如表4所示,政策公布后(News)对全国企业的股票累计超额收益(CAR)有显著的正影响,说明新闻报道以后,国内投资者对这一好消息持有非常乐观的态度。企业规模(Size)与风险值(Beta)对累计超额收益率(CAR)有显著的正影响,说明企业规模越大,累计超额收益率越高,并且伴随着一定的财务风险。

为了检验地理优势的影响,分别对东北和西南地区进行了比较分析。表4结果显示,在东北地区的企业样本中,开放政策报道(News)的回归系数为0.064,在1%的水平上显著。但是在西南地区的企业样本中,对外开放政策公布(News)的回归系数为0.056,只在5%的水平上显著。这说明西南地区的上市公司对朝鲜对外开放政策的反应敏感程度不如东北地区的企业。因此,我们单独对东北地区与西南地区企业的市场反应做了比较分析。结果显示,地区虚拟变量(Area)的回归系数为0.020,在5%水平显著,两个地区的市场反应存在差异。表4的回归分析结果支持本文的假设1。在朝鲜宣布经济开放政策后,我国上市公司股票收益率将显著增加,具有地理优势的东北区域的上市公司会呈现更加积极的市场反应。由此可见,朝鲜的经济发展建设将有助于提高我国东北地区基础设施的利用率。

近年来,我国大力改善中朝边境地区的基础设施,从黑龙江省绥芬河市、牡丹江市,到辽宁省大连市的东北东部铁路通道(东边道铁路),2016年12月全线建成通车;机场的基础设施有改善,丹东已有4E级的国际机场,长白山、通化已有4C级的机场,延吉4D机场也在改造升级;丹东港具备了10万吨级集装箱泊位和30万吨级矿石油品泊位。总体来说,目前东北地区基础设施基本完善,已经能够满足朝鲜经济建设可能产生的需求。[25](62~64)如果东北地区基础设施利用率有所提高,这将会给东北地区带来良好的经济效益。

2.检验假设2的多元回归分析

表5是朝鲜开放政策对行业分类企业的股票累计超额收益的影响回归分析结果,样本根据重工业及轻工业和其他服务业来进行分类。研究结果发现,在全国地区的重工业和轻工业及其他服务业样本中,政策公布虚拟变量的回归系数(News)分别是0.063和0.078,在1%的水平上都呈现了显著性。这说明我国各类行业对朝鲜经济开放政策,皆呈现了积极的市场反应。在控制变量中,企业规模(Size)与风险值(Beta)对累计超额收益率(CAR)有显著的正影响,说明企业规模越大,累计超额收益率越高。

在东北地区样本中,新闻报道后的重工业回归系数(News)为0.085,并且在1%的水平上显著,然而轻工业及其他服务业的回归结果并不显著,研究结果直观地展示了东北地区以重工业为主的产业特征。同时,可以看出有地理位置优势的东北地区的轻工业并不看好朝鲜的购买力,重工业是朝鲜的急需产业,所以只有重工业呈现出正相关性。表6的分析结果与我们的预期基本一致,支持了本文的假设2。在朝鲜计划实施经济开放政策后,重工业企业的股票收益率显著增加,具有地理优势的东北区域的重工业上市公司会呈现更加积极的市场反应。东北地区企业和朝鲜的合作可以先采取优先发展重工业,带动轻工业的发展策略,从而争取双赢结果。

(三)进一步分析

1.东北地区分组样本的多元回归分析

东北地区自然和劳动力资源丰富,先进的技术设备以及特色的朝鲜族文化可以为朝鲜提供良好的发展平台和可行性。如果把这些要素结合起来进行合理的资源配置,巨大的生产力会带动区域经济的发展。因此,本文将进一步分析朝鲜政策变化对东北三省企业股票收益率的影响。

表6列示了朝鲜开放政策新闻对东北三省股票市场影响的回归分析结果。对东北三省企业分组进行分析后,发现经济相对发达的辽宁省企业的股票超额收益的敏感度最高,其次是吉林省。

在辽宁省,开放政策公布虚拟变量(News)的回归系数0.067在1%的水平上显著,在吉林省,开放政策公布(News)的回归系数0.063在5%的水平上显著。但在黑龙江,开放政策公布(News)的回归系数为0.071,并不显著,这有可能是因为黑龙江地区37.5%的企业属于轻工业,且黑龙江省的轻工业相较于重工业比较落后。其次是黑龙江地区的样本太少,导致回归分析不显著。表7的研究结果说明,基础设施良好、公司规模越大的企业的股票收益率越高。

由于辽宁省的经济发展水平比吉林省和黑龙江省要高,辽宁省的重工业体系相对完整先进,因此行业密集度也相对较高。吉林省是东北地区的枢纽,不仅与辽宁省、黑龙江省相连,并且与俄罗斯、朝鲜相邻。可见东北地区的自然资源、交通运输与生产要素上的互补性为相邻各国提供了经济贸易合作上的便利性和可能性。

2. 按照产权性质分组的多元回归分析

因企业的异质性,不同产权性质的企业对朝鲜的对外开放政策的反应程度会有所不同。在我国,国有企业在国民经济中处于主导地位,因此要比非国有企业承担的政策性负担更重。[26](17~27)[21](158~168)因此当朝鲜发布对外开放政策时,国有企业及非国有企业做出的市场反应会不同。本文考虑到不同产权性质的企业对政策表现出的敏感程度不同,因此将企业分为国有企业与非国有企业,分别检测了两种产权性质的企业对朝鲜开放政策的市场反应程度差异。

表7列示了全样本多元回归分析结果,可以看出,在国有企业样本中,朝鲜对外开放政策(News)与股票累计超额收益率(CAR)之间在5%的水平上显著正相关,而在非国有企业样本中,两者之间的关系在1%的水平上显著正相关。然而,在东北地区样本的回归分析结果中,国有企业样本显示了两者之间的关系不显著,而非国有企业样本中两者之间的关系显示在1%的水平上显著正相关。这也符合了陈琪(2019)[21](168)的研究结果,相比国有企业,非国有企业所承担的社会责任没有国有企业大,因此对外部环境变化的刺激可以做出更自由的投资决策。

(四)稳健性分析

考虑到计算CAR的模型不同,CAR的趋势可能会存在差异,因此本文采用实际收益率(考虑现金红利在投资的月个股回报率)进行稳健性检验,以增强结论的可靠性。如表8所示,回归结果与前文基本一致,关心变量(News)在1%(或5%)水平上显著为正,与上述结论保持一致,说明我们的研究结果是稳健的。

五、结论与建议

本文主要分析了朝鲜发布的对外开放政策对国内上市公司的股票收益率变化的影響。然后,采用PSM方法对东北地区板块和西南地区板块企业进行了对比,分析了东北地区企业的股票收益率是否对朝鲜对外开放政策的发布存在溢出效应;同时,本文还分析了朝鲜经济政策变化对东北地区重工业和轻工业股票收益的影响。

研究结果发现,朝鲜对外开放政策发布后,国内证券市场表现出了积极的反应,其累计超额收益率平均上升了6.9%。 进一步分析发现,与西南地区板块相比,东北地区企业的累计超额收益率呈现出了6.4%的增长趋势,说明具有地理优势的东北企业的资源配置可以获得更有效的开发和利用。与轻工业及其他服务业类企业相比,重工业企业的累计超额收益率对朝鲜经济发展政策做出了更积极的反应。

由本文的研究结果可以看出,朝鲜推进经济发展建设的确定性越大,越有利于东北地区把全部精力投入到经济发展中,进而解决制约东北发展的内在问题。由于东北亚新经济区的基础设施建设不断完善,朝鲜经济开放建设将会给我国企业带来新的机遇,我国企业也需要瞄准好朝鲜推进经济发展建设的关键时间窗口,根据自身优势选准产业,为边境经贸活动做好准备。

当然,本文的研究也存在一定局限性。因朝鲜政策的不稳定性,无法连贯性地进行政策发布后的后续研究,也无法取得朝鲜直接的企业数据,只能通过对我国上市公司的市场反应的分析,间接解读朝鲜的经济与朝鲜企业的发展趋势,因此需要观察朝鲜后续改革的走向。

参考文献:

[1] 邵志号、才国伟:《媒体报道与股票收益》,《中山大学学报(社会科学版)》,2017年第6期。

[2] 钟覃琳、陆正飞:《资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证研究》,《管理世界》,2018年第1期。

[3] 王春、王进猛:《投资者关注与股票收益率——基于新闻联播报道的实证研究》,《系统工程》,2020年第2期。

[4] 刘峰:《朝鲜半岛局势转圜下的东北亚区域经济合作》,《东北亚经济研究》,2019年第6期。

[5] Dahyun Kang, Tae Yong Jung, RenewableEnergy Options for a Rural Village in North Korea,Sustainability,Vol.12 No.6(2020).

[6] Ju-Hee Kim, Seung-Hoon Yoo, SouthKorean’s perspective on assisting the power supply toNorth Korea: Evidence from a contingent valuation,Energy Policy,Vol.139(2020).

[7] Wei Shao,Jian Wang, Does the “ice-breaking”of South and North Korea affect the South Koreanfinancial market?,Chaos,Solitons&Fractals, Vol.132(2020).

[8] Il-Seok Kang,Young-Sang Park,Jae-JoonSong , Analysis of Recent Research Trend in theMining Industry and Rock Engineering in North Korea,Tunnel & Underground Space, Vol.30,No.1(2020).

[9] 权哲男、金彦:《朝鲜发展经济特征及前景》,《延边大学学报(社会科学版)》,2017年第6期。

[10] 徐曼:《朝鲜半岛局势变化与中国经济应对》,《法制与社会》,2019年第23期。

[11] Dougal,C.,J.Engelberg,D.García,and C.A.Parsons.Journalists and the stock market,Review of Financial Studies, Vol.25 No.3 (2012).

[12] Will Drover, Matthew S. Wood, Andrew C.Corbett , Toward a Cognitive View of SignallingTheory: Individual Attention and Signal SetInterpretation, Journal of Management, Vol.43 No.6(2017).

[13] Brad M. Barber, Terrance Odean,All ThatGlitters: The Effect of Attention and News on theBuying Behavior of Individual and InstitutionalInvestors,The Review of Financial Studies, Vol.21No.2,(2008).

[14] 王晓丹、尚维、汪寿阳:《互联网新闻媒体报道对我国股市的影响分析》,《系统工程理论与实践》,2019年第12期。

[15] Kose John , Anzhela Knyazeva , DianaKnyazeva,Does geography matter? Firm locationand corporate payout policy,Journal of FinancialEconomics,Vol.101 No.3(2011).

[16] 蔡庆丰、江逸舟:《公司地理位置影响其现金股利政策吗?》,《财经研究》,2013年第7期。

[17] 赵静、黄敬昌、刘峰:《高铁开通与股价崩盘风险》,《管理世界》,2018年第1期。

[18] Sadok El Ghoul,Omrane Guedhami,YangNi,Jeffrey Pittman,Samir Saadi,Does InformationAsymmetry Matter to Equity Pricing? Evidence fromFirms’ Geographic Location , ContemporaryAccounting Research,Vol.30 No.1,(2013).

[19] 陈伟、顾丽玲:《地理位置对上市公司IPO抑价的影响——基于区域金融密度的实证研究》,《南京审计大学学报》,2018年第3期。

[20] Ghysels Eric , Alberto Plazzi , RossenValkanov. Why Invest in Emerging Markets? TheRole of Conditional Return Asymmetry,Journal ofFinance,Vol.71 No.5 (2016).

[21] 陈琪:《企业环保投资与经济绩效——基于企业异质性视角》,《华东经济管理》,2019年第7期。

[22] James Foye, Dušan Mramor, Marko Pahor,A Respecified Fama French Three‐Factor Model forthe New European Union Member States, Journal ofInternational Financial Management & Accounting,Vol.24 No.1 (2013).

[23] 张矢的、高明宇、吴斌:《未充分分散投资下的资本资产定价模型:基于中国A股市场的实证检验》,《管理评论》,2014年第10期。

[24] Fama, E., & French, K, The cross-section ofexpected stock returns, Journal of Finance, Vol.47(1992, June).

[25] 劉云中:《朝鲜经济建设与我国东北地区经济发展》,《长春市委党校学报》,2018年第4期。

[26] 林毅夫、李志赟:《政策性负担、道德风险与预算软约束》,《经济研究》,2004年第2期。

[责任编辑 张克军]