全球非均衡复苏下:美联储政策转向对新兴市场和发展中经济体的影响与应对

2021-01-13 05:01莫里斯·奥布斯特菲尔德

金融发展研究 2021年12期

关键词:货币政策

莫里斯·奥布斯特菲尔德

摘 要:目前全球非均衡复苏的趋势越来越明显。新冠肺炎疫苗接种速度缓慢对新兴市场和发展中经济体的复苏进程产生了较为严重的负面影响。美国等主要发达经济体不断增大的通货膨胀压力、美联储货币政策突然转向、美元持续走强等因素可能对新兴市场和发展中经济体形成冲击。世界各国政府应提前做好应对准备,密切关注美联储及其他主要发达国家货币政策变动情况,改善向新兴市场和发展中经济体的流动性供给机制,及时足量地向其提供新冠肺炎疫苗,增加对其基础设施建设投资,以降低全球复苏的非均衡性。

关键词:非均衡复苏;货币政策;政府债务;金融同期

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2021)12-0041-04

DOI:10.19647/j.cnki.37-1462/f.2021.12.005

一、引言:全球非均衡复苏

目前全球非均衡复苏趋势越来越明显。新兴市场和发展中经济体的资本流入保持着良好势头,但由于新冠肺炎疫苗接种速度缓慢,对其复苏进程产生了较为严重的负面影响,并且增加其公共财政压力。在过去一年半的时间里,新冠肺炎疫情及其所造成的财政压力,已经使一些新兴市场和发展中经济体不堪重负。

最近一个时期,主要发达经济体通货膨胀压力不断增大,如果其货币政策突然转向,可能对新兴市场和发展中经济体形成冲击。具体讲,如果主要发达经济体,尤其是美国,大幅加息,可能会使新兴市场和发展中经济体流动性风险上升,并引发债务危机。

世界各国政府应当做好准备,关注和改善向新兴市场和发展中经济体的流动性供给机制,切实防范债务危机。如果发达国家能够及时足量地向新兴市场和发展中经济体提供新冠肺炎疫苗,增加对其基础设施建设投资,全球经济复苏不均衡的情况就有可能得到改善。

二、新兴市场和发展中经济体:还没有真正走出疫情困境

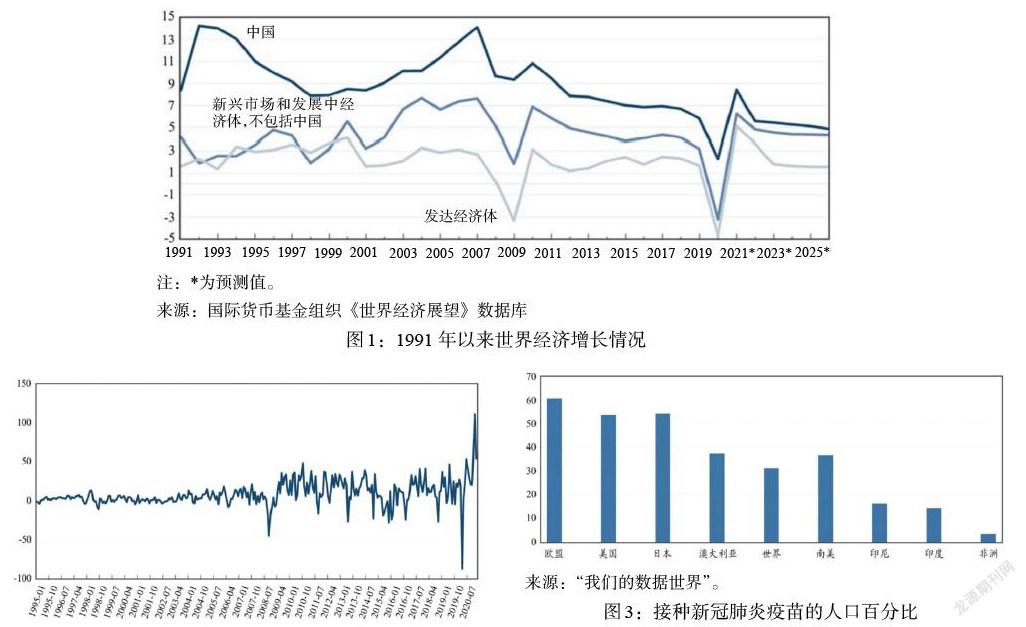

无论是在全球金融危机期间,还是在新冠肺炎疫情冲击面前,新兴市场和发展中经济体都表现出一定的韧性。虽然经济增长速度放缓,并且多数国家在 2020 年变成负增长(见图1),但是,全球金融危机没能冲垮这些国家。在新冠肺炎疫情应对中,新兴市场和发展中经济体采取了与发达经济体相近的政策措施,包括降息、量化宽松、宏观审慎监管和直接信贷支持等,也取得了一定成效。

2020年 3 月,在新冠肺炎疫情冲击下,新兴市场和发展中经济体的投资组合资本曾经大量外逃(见图2),流动性风险和债务危机似乎迫在眉睫。后来,随着美联储等主要发达国家的中央银行实施扩张性财政政策和量化宽松货币政策,向金融市场注入流动性,使资本流动方向发生逆转,投资组合资本再次大量进入新兴市场和发展中经济体。正如图2所示,自2020年第三季度以来,新兴市场和发展中经济体的资本流入和资本流出,都呈现出大幅波动的态势。

從某种意义上讲,大量资本流入使新兴市场和发展中经济体避免了一次可能发生的经济灾难。随着世界经济恢复,美国和一些欧洲国家的通货膨胀压力持续增大,中央银行退出量化宽松操作、收紧货币政策势在必行。全球非均衡复苏对新兴市场和发展中经济体再次构成严重威胁,那种认为新兴市场和发展中经济体已经走出疫情困境的观点是错误的。

三、美国经济恢复、美联储政策转向、美元走强及其对新兴市场和发展中经济体的影响

全球经济复苏不平衡的一个重要原因是,新兴市场和发展中经济体在推出新冠肺炎疫苗方面进展缓慢。图3表明,美国和欧盟国家较高的疫苗覆盖率,支持了他们较快的经济复苏,并为其退出量化宽松操作、实行货币紧缩创造了条件。现在新兴市场和发展中经济体的疫苗接种形势仍然严峻,对当前的经济恢复和未来的经济增长都造成伤害。

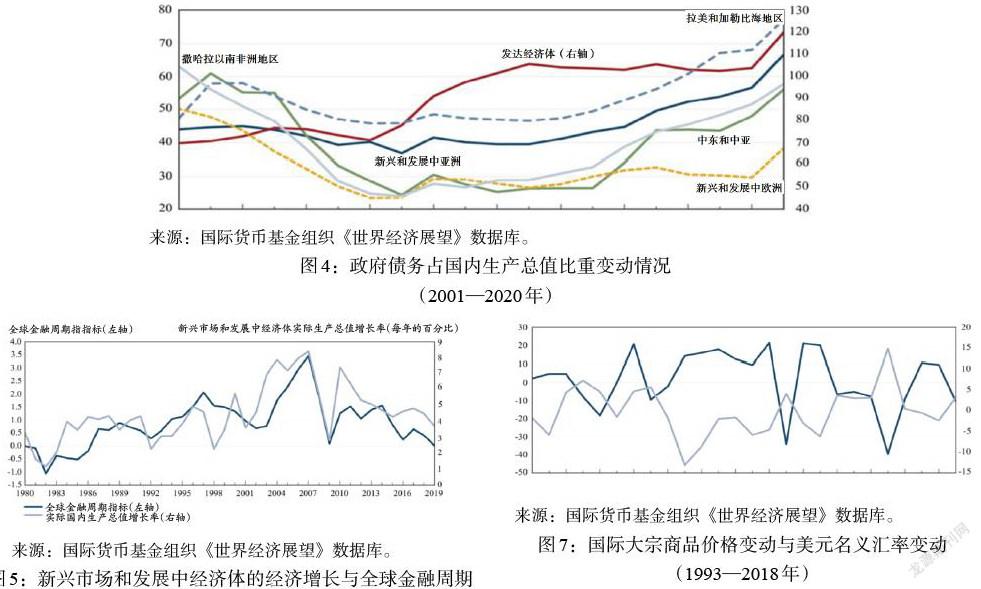

如果新兴市场和发展中经济体的增长速度继续放缓,其政府债务占国内生产总值比重可能上升。因为一方面,作为分母的国内生产总值可能缩减;另一方面,作为分子的政府债务可能增大——各国政府不得不在支持经济恢复和加强疫情防护等方面投入更多的财政资金支持。图4显示的是新兴市场和发展中经济体(左轴)以及发达经济体(右轴)政府债务占国内生产总值比重的变动情况,从图4中我们可以看到,在新冠肺炎疫情暴发前的较长时间内,多数国家——无论是新兴市场和发展中经济体还是发达经济体——政府债务占国内生产总值比重都在上升,其中发达经济体上升的速度更快、幅度更大。

推动各国政府债务占国内生产总值持续上升的主要原因:一是在全球金融危机之前,随着世界经济快速增长,各国政府支出不断扩大,使财政收支平衡和可持续性受到影响。二是由于发达经济体长期实施低利率政策,在一定程度上使其政府忽视了债务成本、债务负担和债务风险。

图4显示,在一个较长的时间内,新兴市场和发展中经济体的政府债务占国内生产总值比重远远低于发达经济体。但最近这些年,这种情况已经不复存在,二者正在逐步接近,2020年,新兴市场和发展中经济体政府债务占国内生产总值比重已经非常接近发达经济体。政府债务负担增大,政府债务占国内生产总值比重上升,使新兴市场和发展中经济体更容易受到发达经济体货币政策变化的影响。尽管大多数新兴市场和发展中经济体的政府债务是以本币计价的,但是,如果美元持续走强,将会对新兴市场和发展中经济体产生较为严重的冲击。也就是说,对新兴市场和发展中经济体来说,目前一个严峻的挑战来自美元走强,而美联储货币政策转向、美国货币政策从扩张走向紧缩,是在短期内推动美元走强的重要力量。

四、全球金融周期和美元汇率走向:理论分析

全球金融周期是指资产价格、国际大宗商品价格、资本流动和杠杆作用的同步变动。这些变动会对新兴市场和发展中经济体产生多重影响,而全球金融周期变化主要是由美国等主要发达经济体货币政策调整和金融状况变化所驱动的。

图5显示,新兴市场和发展中经济体的经济发展与全球金融周期指标之间存在着密切关系。全球金融周期指标可以用来解释股票、公司债和国际大宗商品价格的全球大样本中20%以上的常见变化。显然,全球金融周期指标变化与新兴市场和发展中经济体资本流出密切相关,这两个变量之间可能存在因果关系。

美元名义有效汇率与全球金融周期指标呈负相关。美元走强,一方面,反映了美联储货币政策收紧;另一方面,也反映了国际金融市场风险厌恶情绪上升,进而对美元资产的需求上升。同理,金融市场的风险厌恶情绪也反映出了未来美元汇率升值以及美联储货币政策转向的市场预期。

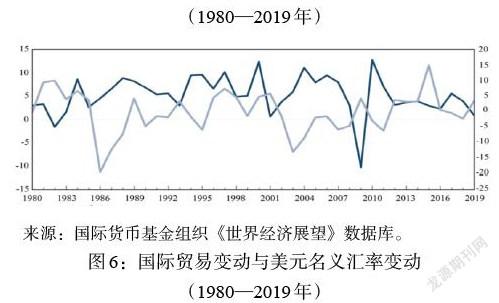

其中,有两个途径最为重要:一是强势美元;二是国际贸易规模与实际商品价格的负相关性。在图6和图7中,美元名义汇率是美元对七个主要发达贸易伙伴国的贸易加权平均汇率。当美元名义汇率走强时,新兴市场和发展中经济体一般会通过政府干预来维护本币汇率稳定。其具体做法或者是进行外汇市场干预,或者建立实行盯住美元的制度安排;其结果是新兴市场和发展中经济体的货币对美元的贬值幅度小于非美元主要货币对美元的贬值幅度,小于国际大宗商品价格因美元升值而出现下跌的跌幅。因为通常国际大宗商品价格的波动幅度要比美元汇率波幅更大一些,即当美元持续走强时,以美元计价的国际大宗商品价格跌幅会更大;当美元持续贬值时,以美元计价的国际大宗商品价格涨幅会更大。

实际上,如果美联储感受到了通货膨胀上升的压力,他们会退出量化宽松操作,收紧货币政策。目前这一幕正在发生。在图6中,深色线为国际贸易变动情况,浅色线为美元名义汇率变动情况。在图7中,深色线为国际大宗商品价格變动情况,浅色线为美元名义汇率变动情况。

由于新兴市场和发展中经济体的政府债务大都存在于国内私人银行资产负债表上,而不是中央银行资产负债表,这一点与美联储和欧洲中央银行对政府债务的广泛吸收形成鲜明对比。在此情况下,如果资本流入发生逆转,就会使新兴市场和发展中经济体的商业银行陷入困境。图8显示,2020年1月—2021年1月,十二个新兴市场和发展中经济体大约有一半新增政府债务都记录在国内私人银行资产负债表上。这十二个国家是巴西、哥伦比亚、墨西哥、印度尼西亚、马来西亚、乌克兰、土耳其、泰国、南非、波兰、匈牙利和罗马尼亚。

五、新兴市场和发展中经济体的脆弱性:影响与应对

许多年以前就有经济学家提出,2008年全球金融危机之后,新兴市场和发展中经济体政府债务占国内生产总值比重有所下降。2020年以来,在新冠肺炎疫情冲击下,这一比重再次呈现上升趋势。

一是密切关注、认真分析美联储及其他主要发达国家货币政策变动情况,做好各种应对准备。二是增加对新兴市场和发展中经济体的流动性供给,国际货币基金组织最近拨款6500亿美元的特别提款权,可以在这个方面发挥作用。三是各国政府做好准备,以应对新兴市场和发展中经济体可能出现的政府债务风险。四是加大发达经济体对新兴市场和发展中经济体的新冠肺炎疫苗支持,增加对其基础设施建设投资,以降低全球复苏的非均衡性,促进世界经济可持续发展。

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18