个人所得税扭曲下的货币政策调控研究

——基于类拉弗曲线的视角

2021-01-13 02:57金祥义张文菲

中南财经政法大学学报 2021年1期

金祥义 张文菲

(1.大连理工大学 经济管理学院,辽宁 大连 116024;2.兰州大学 经济学院,甘肃 兰州 730000)

一、引言

中国自2005年第十届全国人大常委会第十八次会议起就对个人所得税制(以下简称“个税”)方案进行了多次修改,其调整内容涉及个税的起征点和税率的累进阶级,最终在2018年第十三届全国人大常委会第五次会议中调整了最新的个税标准,将起征点调整至5000元人民币,增加了个税的专项附加扣除项目,调宽了部分低税率的累进阶级区间,从而使新税率标准适应经济水平发展和物价上扬的新变化。在税改政策福利上,财政部副部长程丽华指出,起征点5000元人民币这一单项纳税基准的变化,可以使纳税人占城镇就业人员的比例从以往的44%降至15%的水平,这在很大程度上降低了纳税人的潜在纳税负担。个税调整产生的经济效应在宏观领域一直是研究的重点。以蒙代尔、拉弗等为代表的供给学派学者发现,税收政策的变化是左右宏观经济波动的重要因素,并提出了著名的“拉弗曲线”,刻画了税收政策与政府收益之间的客观规律,认为税率变化带来的政府收入的变化并非是线性的,那么,个人所得税税率变化是否也会对货币政策产生类似的效应,即个人所得税税率与货币政策调控效果之间是否也存在着类拉弗曲线的关系?

理论层面上,许多学者证明了税率变化对经济变量产生的类拉弗效应具有广泛性,例如严成樑等(2010)在一般均衡框架下探讨了政府征收的所得税与经济增长之间的关系,发现随着所得税的增加,经济增长呈现出先增后减的倒U型趋势,从而验证了所得税对经济增长的类拉弗效应[1],这一发现与肖芸和龚六堂(2003)的研究类似[2],也验证了Barro(1990)关于政府支出财政政策对经济增长的类拉弗作用[3]。事实上,税率变化产生的类拉弗效应在发展中国家中也普遍存在。Ehrhart等(2014)通过构建经济增长模型,并根据发展中国家的经济数据对税率与经济增长之间的关系进行检验发现,随着税率的增加,经济增长与税率之间存在着类似拉弗曲线的关系[4]。既然许多文献验证了税率变化能够产生类拉弗曲线的经济效应,那么税率变化是否会对货币政策调控效果产生显著的类拉弗效应呢?这将是本文需要回答的一个问题,也是在大量类拉弗效应理论支撑下的一个相关研究命题。对于该问题的回答将有助于我们从更深层次理解货币政策在个人所得税扭曲环境下的宏观经济调控作用,还能为相关政府部门提供政策实施上的借鉴,因此在学术研究和现实需求层面上具有双重意义。

二、文献综述

与本文研究相关的文献主要是财政政策与货币政策组合效应的这一类文献,下文将重点阐述这一类文献的研究情况。

许多学者发现了货币政策与财政政策实施上的交互作用。张志栋和靳玉英(2011)采用MS-VAR模型对我国财政政策与货币政策的组合作用进行检验,发现互补的财政政策和货币政策更能稳定经济环境中的价格水平[5]。刘贵生和高士成(2013)通过构建结构自回归向量(SVAR)模型对我国财政政策实施的效果进行分析,发现货币政策变量是财政政策实施过程中需要考虑的重要因素,对财政政策的实施效果具有重要的影响[6]。Jawadi等(2016)发现在稳定经济运行方面,货币政策和财政政策均具有一定的作用,并且货币政策与财政政策的组合使用能够扩大货币政策的调节效应[7]。陈小亮和马啸(2016)通过构建含有“债务—通缩”情况的DSGE模型发现,宽松的财政政策搭配宽松的货币政策能够降低财政政策的不必要支出,提高政策实施的持续性,并且财政政策与货币政策的协调使用能够避免中国陷入“债务—通缩”的陷阱[8]。周波和侯帅圻(2019)认为综合考虑货币政策和财政政策的交互作用,才能更加真实地刻画现实宏观经济的波动变化[9]。

另外,还有部分文献着重研究了税率政策对货币政策宏观调控效果的作用。Muscatelli等(2006)研究了不同财政政策是否会影响货币政策的实施效果,发现当货币政策遵循泰勒规则并且经济面临外部通货膨胀冲击时,税率调整的财政政策能够使货币政策的宏观调控效果产生偏离,这表明税率政策能够干扰货币政策发挥其宏观调控的作用[10]。Adam和Billi(2014)在标准的价格黏性、垄断竞争的新凯恩斯理论框架下,研究税率政策与货币政策对福利损失的交互影响,发现当政策制定者任意改变原有的税率政策规则后,货币政策实施产生的社会福利损失水平将显著变大,体现了税率政策对货币政策的干扰作用[11]。Bianchi和Ilut(2017)对美国二战后经济运行中货币政策和税率政策的配合效果展开了研究,发现20世纪60年代至70年代期间,财政政策当局对调控美国宏观经济变化起着统领作用,而以稳定通货膨胀为目标的货币政策,需要配合税率政策进行实施,否则将导致更大规模的通货膨胀现象,这同样反映出税率政策对货币政策实施效果的影响[12]。

综上可知,已有研究表明货币政策与财政政策的组合使用,不仅在经济增长和逆周期调控上具有重要的影响,而且能够改善整个社会的最高福利水平。一方面,货币政策与财政政策在使用上具有明显的叠加作用,单一的货币政策或财政政策的实施效果与同时实施货币、财政政策带来的效果存在差异[7]。另一方面,财政政策与货币政策的协调使用将影响整个社会福利,逆周期调控的货币政策并不一定能够增加潜在的社会福利,只有搭配适宜的财政政策才能使社会福利水平达到最优值。据此可知,货币政策的经济作用效果与财政政策息息相关。

与上述文献相比,本文的边际贡献在于:其一,在研究视角上,本文从近年来个人所得税改革的热点入手,探讨个人所得税扭曲环境下,货币政策的宏观经济调控效果,并着重探究货币政策是否存在类拉弗曲线特征,这将为我们研究货币政策的宏观调控作用带来有益的启示。其二,在研究结论上,本文的结论显示在个人所得税扭曲环境下,货币政策对经济调控的作用存在明显的类拉弗曲线特征,一方面,随着税率水平的提升,货币政策对经济运行的调控作用呈现出先增后减的倒U型趋势;另一方面,社会福利分析表明,在既定的货币政策目标下,随着税率水平的增加,社会福利损失水平亦存在着显著的类拉弗曲线特征。

三、理论模型

本文构建的关于中国经济的DSGE理论模型,根据货币政策的传导链条进行部门细分,主要包括家庭、商业银行、企业家、零售商、中央银行和政府这六个部门。

(一)家庭

假设经济体中存在众多生存无限期的同质家庭,每个家庭通过选择消费、提供劳动、储蓄资金、购买政府债券等方式进行经济决策,并在既定的约束条件下最大化跨期效用,即一个代表性家庭面临如下的目标函数:

(1)

式(1)中,βh表示家庭的贴现因子;Ch,t表示家庭t期的消费;N表示相应的劳动供给;φ表示劳动供给弹性的倒数;η和κ分别衡量家庭的消费习惯和劳动供给偏好。同时家庭受到以下等式的约束:

(2)

式(2)中,Dt表示家庭t期的储蓄,wt表示家庭t期的实际工资水平;Rd,t为相应的储蓄利率;Bt表示家庭t期购买的政府债券,Rb,t为相应的债券收益利率;τt表示对应的个人所得税税率;Ft表示t期来自商业银行和零售商的所得利润①;Trt表示政府t期对家庭的转移支付;πt=Pt/Pt-1表示通货膨胀。此时,建立家庭决策的拉格朗日方程,对消费、劳动供给、储蓄、政府债券进行一阶求导,可以得到以下最优决策方程组:

(3)

(4)

(5)

(6)

式(3)中,λt表示家庭t期的拉格朗日约束因子;将λt代入式(4)~式(6)式可得:

(7)

(8)

(9)

(二)商业银行

借鉴陈汉鹏和戴金平(2014)对商业银行的设定[13],假设经济体中存在无数多的商业银行,每个商业银行对目标存贷款量进行控制,他们从家庭手中吸收存款Dt,向中央银行递交存款准备金γDt,向企业家发放贷款Lt,持有部分剩余资金以供临时取款,并且商业银行面临的存款、贷款资金管理成本系数分别为σd和σl,则代表性的商业银行面临如下的利润最大化问题:

(10)

式(10)中,βb表示银行的贴现因子;Lt表示银行t期向企业家发放的贷款,Rl为相应的贷款利率;(1-γ)Dt-Lt表示当期商业银行持有的资金;Rc表示存款准备金的利率水平;γ表示存款准备金率。此时商业银行面临如下的流动约束:

Lt≤(1-γ)Dt

(11)

基于此,对储蓄和贷款进行一阶求导,可得商业银行最优决策的方程组:

Rd,t+(1-γ)2σdDt=γRc

(12)

σlLt=Rl,t

(13)

分析上述等式可知,式(12)等号左侧表示银行吸收单位存款面临的边际成本,右侧为银行单位存款带来的边际收益;式(13)左侧表示银行发放单位贷款面临的边际成本,右侧表示相应的边际收益。上述结果表明,银行均按照边际成本等于边际收益的准则,对存贷款目标进行调控。

(三)企业家

假设经济体中存在众多无限生存期限的企业家,他们从商业银行处获得贷款,在最优的产出目标下,用资金来进行劳动雇佣和生产投资,将经营所得利润进行消费,并选择最优的消费决策以最大化跨期效用,因此代表性的企业家面临如下的目标函数:

(14)

式(14)中,βe表示企业家的贴现因子,并且βe<βh;Ce,t表示企业家t期的消费,此时企业家面临如下的约束:

(15)

(16)

Kt=(1-δ)Kt-1+It

(17)

式(15)~式(17)中,It表示企业家t期的投资,投资服从资本累积过程;Yi,t表示企业家t期的实际产出,Xt表示企业家向零售商出售产品时的批发价格的加成;Kt表示企业家t期持有的资本存量;α表示资本产出弹性,δ表示资本折旧率;At表示t期的技术冲击,服从AR(1)的随机过程。此时,建立企业家决策的拉格朗日方程,对消费、劳动供给、贷款、资本进行一阶求导,可以得到以下最优决策方程组:

(18)

(19)

(20)

(21)

式(18)中,μt表示企业家t期的拉格朗日约束因子。将μt代入式(19)~式(21)可得企业家最终最优决策方程:

(22)

(23)

(24)

(四)零售商

参考Bernanke等(1999)的方式,通过在模型中加入零售商部门,向经济体中引入价格黏性[14]。假设存在z∈[0,1]区间上的垄断零售商,在竞争市场上以统一的批发价格向企业家购买中间产品Yi,t,对其再加工后生产出最终产品,且其生产函数为CES的形式:

(25)

式(25)中,Yt表示最终产品;σ表示中间产品的替代弹性。对应的价格指数为:

(26)

同时假定零售商根据Calvo(1983)的方式对价格进行调整[15],每个零售商对其价格进行修改的概率为1-θ,那么零售商将面临如下的最优化问题:

(27)

(28)

最优的定价策略为:

(29)

此时价格水平的演化方程为:

(30)

根据上述关系式,并将相关变量线性对数化后可得新凯恩斯菲利普斯曲线(NKPC):

(31)

(五)中央银行

中央银行通过调整货币政策来影响实体经济的经营活动,更为一般地,假设中央银行的货币政策遵循泰勒规则,即中央银行以利率作为货币政策的中介目标,对宏观经济进行调控:

(32)

(六)政府部门

政府通过发放政府债券和征收个人所得税来获取必要的财政收入,同时政府将所得资金用于政府支出、偿还债券利息和对家庭的一次性转移支付,因此政府面临如下的约束条件:

(33)

式(33)中,Gt表示政府t期的政府支出行为,同时假设Gt服从AR(1)过程。此外,为了探究个人所得税扭曲下货币政策的调控效果,本文假定与经济运行环境相适应的个人所得税税率的稳态值为τss,政府部门通过调整税率大小来获取必要的财政收入,改变财政政策的调控效果,从而造成个人所得税的扭曲。具体而言,个人所得税税率变化服从以下过程:

lnτt=(1-ρτ)lnτss+ρτlnτt-1+ετ,t

(34)

式(34)中,τss表示稳态时的个人所得税税率;ρτ表示个人所得税冲击系数;ετ,t表示随机的个人所得税冲击,服从N(0,στ)的分布。

(七)市场出清条件

在整个宏观均衡环境下,信贷市场在商业银行流动约束条件束紧时达到均衡;产品市场的均衡需满足以下条件:

Yt=Ch,t+Ce,t+It+Gt

(35)

此时,给定所有内生变量的初始值,通过线性对数化的方法可以求得上述模型的竞争性均衡解,在此基础上可以得到所有关于{Ch,t、Ce,t、Rl,t、Rd,t、Lt、Dt、Yt、Kt、It、Nt、wt、πt、τt、Xt、At、Gt}这些变量受到外生变量{εa,t、εr,t、ετ,t、εp,t、εg,t}冲击后的动态变化过程,并且这些内生变量满足上述所有的系统方程表达式②。

四、参数校准与模型估计

(一)参数的校准

在参数校准方面,对于家庭贴现因子的校准,虽然不同学者的结果存在一定差异,但相关校准值均处于一定的区间范围,例如金春雨等(2018)对家庭贴现因子的校准值为0.98[16],仝冰(2017)则校准为0.993[17],陈汉鹏和戴金平(2014)则为0.994[13],本文根据上述赋值区间,将家庭贴现因子βh校准为0.99。企业家贴现因子的赋值则考虑高然等(2018)的校准值0.975[18]与陈汉鹏和戴金平(2014)的校准值0.985[13],在校准值区间内对企业贴现因子βe赋值为0.98。根据仝冰(2017)的研究对劳动供给偏好参数κ赋值为1[17]。对于消费习惯η的设定,本文参考吕朝凤和黄梅波(2011)的结果[19],将其校准为0.55。对于资本折旧率,大多数文献将年度资本折旧率定为10%[20][21],即季度资本折旧率为2.5%,因此本文对资本折旧率δ赋值为0.025。考虑到国内学者对于资本产出弹性的取值普遍高于国外文献的常用数值0.33,例如仝冰(2017)的校准值为0.43[17],赵扶扬等(2017)的赋值为0.5[22],根据上述取值的大致范围,本文对资本产出弹性α赋值为0.45。对于个人所得税税率稳态值τss,由于中国没有直接官方的统计数据,本文根据黄赜琳和朱保华(2015)相关的校准结果[23],对τss赋值为0.051。在存款准备金利率方面,本文根据陈汉鹏和戴金平(2014)的结果[13],将存款准备金利率Rc校准为1.004;同时,根据样本期间内中国存款准备金率数据的变动情况,将存款准备金率γ的稳态值校准为数据的均值0.128。对于泰勒规则中货币政策对通货膨胀和产出的反应系数,国内较多学者对其进行了校准,王立勇等(2012)的校准值为2.515和0.216[24],侯成琪和龚六堂(2014)校准为2.2622和0.1319[25],可见大多数文献均表明货币政策更着重稳定物价的目标,基于此,本文参考上述参数的取值范围,对通货膨胀和产出的反应系数赋值为2.50和0.17。最后,根据高然等(2018)对货币政策的平滑调整系数赋值为0.67[18]。

(二)参数的贝叶斯估计

在参数估计方面,对于无法通过校准方法进行赋值的其他参数,例如冲击变量的系数和标准差等,本文采取贝叶斯估计的方法对其进行估计,对参数进行贝叶斯估计之前,需要选择观测的时间序列数据,本文选取的时间序列主要包括GDP、投资规模、通货膨胀率、劳动供给和信贷规模,样本区间为1992年第1季度至2017年第4季度,相关宏观数据来自中经网。其中,产出数据用国内生产总值(GDP)数据予以表示;投资规模用固定资产投资规模表示;通货膨胀用消费者价格指数(CPI)同比增长率来表示;劳动供给用就业人数予以表示;信贷规模用银行对企业总贷款数据来表示。本文首先将GDP数据除以GDP平减指数、固定资产投资规模除以固定资产投资价格指数,得到实际产出和实际投资规模数值,并以1992年第1季度的CPI为基期,将其他名义变量转换为实际变量。在此基础上,利用X-12的方法对所有数据进行季节性调整,并对上述结果取对数值后通过HP滤波处理剔除长期趋势,最终得到用于贝叶斯估计的相关时间序列数据③。同时,本文参照侯成琪和龚六堂(2014)、陈汉鹏和戴金平(2014)对先验分布进行设定[25][13],具体估计结果如下表1所示。

表1 参数的贝叶斯估计

五、数值模拟与模型分析

(一)模型拟合程度分析

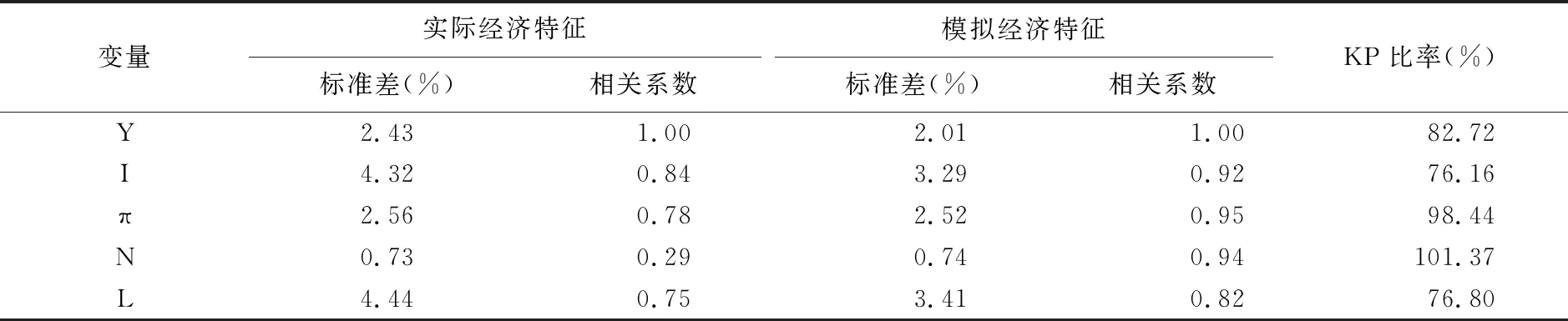

在进行正式数理分析之前,先通过比较实际经济周期与模型经济周期之间的联动程度,对比各宏观经济变量的波动情况,以便更好地评估本文模型对实际经济周期的拟合效果。基于此,本文依据模型参数的估计结果,模拟生成不同宏观变量在实际经济周期模型中的统计指标,并将该指标与经调整后的实际经济数据的对应指标进行比较,得到了如下表2的分析结果:

其一,实际经济数据表现出以下统计特征。首先,通过观察实际经济变量的标准差可以发现,若用标准差表示各宏观经济变量的波动水平,则投资的波动水平为产出的1.78倍,这也表明了在实际经济周期中,相较于产出而言,投资具有更高的波动性。其次,信贷规模在所有宏观变量中体现出最强的波动特征,几乎为两倍的产出波动,这主要归因于中国存在着较为明显的信贷约束现象,很多中小企业难以获得足额的信贷融资,这催生了大量信贷寻租的情况,使得资金集中在部分大型企业的手中,从而导致信贷规模呈现出大幅度的波动性质,对企业的投资决策产生了不可避免的干扰,进而影响整个经济环境中投资的周期波动。再次,通货膨胀与产出的波动较为一致,这也表现了在新凯恩斯菲利普斯曲线中(NKPC)通货膨胀与产出之间的紧密联系;劳动力投入呈现出较小的波动振幅,远低于产出的波动幅度。最后,实际经济变量在相关系数方面均与产出水平存在着正向的联动性,这表明所有变量均具有顺周期的特征。

其二,通过观察模拟经济的相关统计特征可以发现,模拟经济中宏观变量的波动性与实际经济中宏观变量的波动较为一致,其中信贷规模和投资的波动性最大,两者标准差的大小分别为3.41%和3.29%;产出的波动性与实际经济周期中的情况较为接近,相应的标准差为2.01%;同时,信贷规模的波动程度为产出的1.7倍,投资的波动程度为产出的1.64倍,虽然两者均低于实际经济数据中的相关比值,但体现出了信贷规模和投资变化的高波动特征。此外,通货膨胀在模拟经济中的标准差为2.52%,劳动力的标准差为0.74%,两者波动的程度也与实际经济周期中的情况相一致。另外通过观察各宏观变量与产出之间的相关系数可以发现,各变量均显示出较强的顺周期特征,这一结果与黄赜琳和朱保华(2015)的发现一致,他们也察觉到模拟经济中的宏观变量具有较强的顺周期特征[23]。

其三,KP比率的结果表明,模拟经济的产出波动为实际经济变量的82.82%,即该模型可以解释实际产出波动的82.82%部分;同理,投资、信贷规模、通货膨胀的波动分别为实际经济变量的76.15%、76.84%和98.27%,即分别解释了实际经济周期中投资76.15%的波动、信贷规模76.84%的波动、通货膨胀98.27%的波动。此外,模拟数据显示劳动力的波动大小为实际经济情况下的102.13%,这表明模型结果略微高估了实际宏观变量的波动情况,放大了经济中劳动力的波动水平。

综上,本文模型中各宏观经济变量的波动情况,与实际经济周期中的情况较为一致,并且相关模拟变量均能解释对应实际变量70%以上的波动情况,这表明本文模型具有较强的拟合效果,能够较为客观地模拟外生冲击下各宏观经济变量的波动情况,从而为下文总结相关结论和经济波动特征提供依据。

表2 实际经济特征与模拟经济特征的比较分析

(二)方差分解

基于上述参数估计的结果,本文通过方差分解来分析各类冲击因素对宏观变量的影响情况,具体结果如下表3所示。根据表3相应结果可以发现,在产出波动方面,货币政策冲击对产出的解释力度最大,能够反映产出57.8818%的变化,技术冲击、价格冲击和政府支出冲击对产出的解释能力均在10%以上,个人所得税冲击的作用最小。在投资波动和劳动供给波动方面,上述冲击的作用与产出的类似。在信贷波动方面,货币政策冲击是影响信贷变化的主要因素,大约能够解释企业信贷一半的波动,个人所得税冲击对企业信贷的解释能力最小。在通货膨胀变化方面,货币政策冲击和价格冲击是影响经济体通胀变化的主要因素,价格冲击对通胀波动的解释力度仅次于货币政策冲击。上述分析结果表明,货币政策冲击是造成各经济变量变动的主要动因,这表明货币政策是调节经济运行的重要方式。

表3 方差分解结果 单位:%

(三)基础脉冲响应分析

在分析个人所得税扭曲和货币政策调控效果的潜在联系之前,为了进一步厘清不同宏观经济变量在货币政策冲击下的动态变化过程,并深入分析上述冲击对宏观经济变量的传导机制,本文将基于参数估计的结果,对相关宏观变量进行脉冲响应分析,以此总结货币政策冲击的特点,并在此基础上拓展分析货币政策调控效果的类拉弗曲线特征。

图1为在标准差单位正向货币政策冲击下,主要宏观变量的动态变化结果。从图1结果中可以看出,正向货币政策冲击将引起产出、投资、通货膨胀等宏观经济变量发生下滑,这一结论与经济理论基础保持一致。由于央行以利率调控作为实施货币政策的中介目标,因此正向的货币政策冲击意味着当期利率水平的提高,即紧缩性的货币政策效果。根据经典的新凯恩斯理论可知,紧缩性货币政策冲击将带来宏观变量缩减的效应,具体作用机制如下:首先,正向货币政策冲击推高了基准的利率水平,进一步提高了银行的贷款利率,从而使得企业面临的融资成本增加,降低了企业的投资和消费,减少了企业的信贷规模,直至利率水平逐渐恢复至稳态后,企业信贷规模才有所增加。其次,存款利率的上升降低了家庭的消费水平,减少了整个社会的消费规模,最终使市场总需求发生缩减,进而降低了企业的最优产出水平。再次,企业目标产出水平的下滑,减少了企业对劳动力的需求,同时根据企业生产函数可知,劳动的边际产出与劳动力水平负相关,当劳动力下降后,劳动的边际产出上升,相应劳动的边际成本下降,进而降低了企业支付的实际工资水平。最后,劳动边际成本的缩减,降低了企业面临的边际成本,提高了企业的定价加成能力,根据新凯恩斯菲利普斯曲线(NKPC)可知,通货膨胀水平将有所下降,这表明通胀的来源主要为成本推动型。

图1 货币政策冲击的脉冲响应图

(四)货币政策调控效果的类拉弗曲线特征检验

为了进一步检验不同个人所得税税率对货币政策实施效果的作用,并探究货币政策是否存在类拉弗曲线特征,下文模拟了不同个人所得税水平下的货币政策效果,通过改变税率水平使其与稳态值发生偏离,从而进行个人所得税扭曲环境下“反事实”的数理模拟,以检验货币政策对宏观经济调控能力的变动情况,具体结果如下图2所示。

图2 不同个人所得税税率水平下货币政策冲击的脉冲响应图

从图2结果中可以发现,在不同个人所得税扭曲环境下,货币政策对宏观经济调控的整体趋势相同,这表明货币政策是稳定经济运行的有效政策手段;同时,当个人所得税税率水平发生变化时,货币政策冲击对宏观经济变量的瞬时调控能力发生了改变。具体而言,在个人所得税税率为0.051(稳态值)时,货币政策对宏观经济变量的调控力度总能达到最大值;当个人所得税税率水平小于0.051稳态最优水平时,货币政策调控经济的能力均有所减弱;当个人所得税税率水平从0.051开始增加后,货币政策冲击对宏观经济变量的瞬时调控能力呈现出逐步下降的趋势。上述结果表明货币政策的宏观调控能力随着税率水平的上升,呈现出先增后减的倒U型性质,这一结果类似于拉弗曲线,即货币政策在个人所得税扭曲环境下存在着明显的类拉弗曲线特征,这也较好地证明了本文的基本观点。货币政策存在类拉弗曲线特征的可能原因在于,个人所得税政策作为政府干预经济运行的重要财政手段,与货币政策之间有着明显的叠加效应[7]。现实环境中,央行和政府部门一般组合使用货币政策和财政政策,因此货币政策的宏观调控效果受限于财政政策的实施效果,而税率政策由于具有较为明显的拉弗效应,因此将导致在不同税率水平下,配合其使用的货币政策的宏观调控结果将受到税率政策变化后的叠加效果的影响,也出现类拉弗曲线的效应,即税率政策拉弗效应的传递机制,这也是原文所强调的叠加后的作用原理。

(五)货币政策乘数效应

Uhlig(2010)将财政政策的乘数定义为各期产出变化的贴现值之和除以税收(或政府支出)变化的贴现值之和,从而探究不同财政政策手段对经济作用的乘数大小[26]。本文采用与此相同的做法,检验货币政策对不同宏观经济变量的乘数效应。具体而言,货币政策的乘数大小可以表示成以下等式:

(36)

式(36)中,λ表示货币政策的乘数因子;△vt表示t期相关宏观经济变量的变化量;△mt表示t期货币政策中介变量的变化量。根据上述表达方程,本文计算了不同个人所得税税率水平下,货币政策中介变量对不同宏观经济变量的乘数因子,具体结果如下表4所示。从表4结果中可以得知,当个人所得税税率为0时,通过观察不同宏观经济变量可以发现,在紧缩的货币政策环境中,货币政策对所有宏观经济变量的乘数均为负数,这表明产出、投资、通货膨胀、劳动力、信贷规模和实际工资都发生了缩减,这也验证了紧缩性货币政策冲击下的脉冲响应结果;同时,该结果表明当不存在个人所得税的情况时,货币政策对宏观经济变量的乘数也不为0,这意味着货币政策是控制宏观经济运行的有效政策。当个人所得税税率增加到稳态值0.051时,货币政策对所有宏观经济变量的乘数因子都所有增加。进一步,随着个人所得税税率逐渐向右偏离稳态值后,货币政策对各宏观经济变量的乘数因子开始逐渐下降,这一变化过程意味着在个人所得税扭曲环境下,货币政策乘数效应存在类拉弗曲线特征,即随着个人所得税税率水平的逐步增加,货币政策对经济调控的能力呈现出先增后减,并且在个人所得税税率处于稳态值时达到最大的经济调控作用。

表4 货币政策乘数效应

这一原因与脉冲响应分析时的情况相同,即财政政策与货币政策具有显著的叠加效应,当政府通过调整个人所得税税率的方式来实施财政政策时,此时经济环境中存在着一个最优的个人所得税税率水平,该税率水平相对于其他税率水平而言,能够增加整个经济运行下的总福利,即当个人所得税税率偏离该稳态值时,在整个实际经济运行中总存在帕累托改进的余地,此时能够通过改变个人所得税税率水平来改善整个社会的总福利水平,而这一税率政策的积极效应将叠加于货币政策的实施效果上,产生税率政策拉弗效应的传递机制,使货币政策调控效果随个人所得税的变动而发生变化,最终表现为货币政策在个人所得税扭曲环境下存在着明显的类拉弗曲线特征,进而体现为货币政策乘数的类似变化。

(六)福利损失分析

福利损失分析是政策实施过程中需要重点考虑的一个方面,上文虽然通过货币政策冲击的脉冲响应结果,分析了个人所得税扭曲环境下各宏观经济变量的动态变化情况,但尚未展示不同个人所得税下的社会福利损失大小的情况,对于该问题的研究将有助于我们深入理解货币政策在税率扭曲环境下的宏观经济调控作用。本文根据效用函数二阶逼近的方法,并参考刘倩(2018)的设定[27],将每期社会福利损失表示为产出缺口波动和通货膨胀缺口波动的线性组合,即平均福利损失函数具有以下形式:

(37)

表5 福利损失分析和货币政策目标选择

在本文基准模型的设定下,此时央行的目标是稳定通货膨胀,因此首先分析表5中注重通胀目标的结果,可以发现,当个人所得税税率为0.051(稳态值)时,福利损失函数达到最小值0.0036;当个人所得税税率为0,即偏离稳态左侧时,福利损失函数的数值增加到0.0048;当所得税税率偏离稳态右侧时,随着个人所得税税率水平的上升,社会整体的福利损失水平随之递增,这表明在个人所得税扭曲环境中,不但货币政策的实施效果具有明显的类拉弗曲线特征,社会整体的福利损失也具有显著的类拉弗曲线特征。这一结果与上文脉冲响应分析相呼应,由于存在货币政策的类拉弗曲线特征,当个人所得税税率水平为稳态最优值时,个人所得税税率政策的积极作用将叠加于货币政策上,此时货币政策对宏观经济调控的效果达到最大水平,这由于政府财政收入的最优化能够为公共支出提供保障,进而促进整个经济环境朝着帕累托最优的状态演化,此时社会整体福利损失最小,这一过程表现为:福利损失函数在个人所得税税率为最优水平时达到最小值,即福利损失函数具有类拉弗曲线特征。

其次,通过观察注重产出目标、注重产出和通胀双目标的结果可以得知,在这两个调控目标下存在着与注重通胀目标相似的结论,两者分别在个人所得税税率为稳态值时达到0.0032和0.0057的福利损失值最低水平,并且当个人所得税税率偏离稳态最优值时,两者的福利损失函数都开始逐渐增加,这表明在不同货币政策调控目标选择下,社会福利损失的类拉弗曲线特征并未发生明显的变化。

最后,进一步观察三个目标的结果可以发现,在不同个人所得税税率水平下,在注重产出目标情况下的福利损失函数要小于其他两个目标下的结果,并且当个人所得税税率水平为稳态最优值时,注重产出目标下的福利损失函数达到三种情况的最小值0.0032。这意味着央行在调控当下经济周期时,应该着重关注产出缺口的变化,将产出作为货币政策的调控目标,将有助于降低社会整体的福利损失,从而最优化货币政策调控宏观经济运行的效果。

六、结论和政策启示

货币政策是各国稳定经济运行的重要手段,但在全球陷入经济增长低谷后,财政政策对经济调控的作用开始逐步凸显。在这一新时代背景下,重新评估货币政策的经济调控作用就显得尤为重要。同时,近年来中国个人所得税政策的多次调整,意味着税率政策对中国政府部门调控经济走向的作用日益明显。基于此,本文在新凯恩斯理论的框架下,通过构建包含银行中介部门、个人所得税政策和货币政策在内的DSGE模型,来分析在个人所得税扭曲环境下,货币政策调控经济发展的变化情况,最终得到了以下的研究结论:其一,本文构建的DSGE模型对实际经济周期中各宏观经济变量的波动具有重要的解释能力。其二,方差分解的结果显示,货币政策冲击是影响通货膨胀波动的重要冲击因素,并且货币政策冲击是其他宏观经济变量波动的主要原因,表明了货币政策对宏观经济调控的重要性。其三,紧缩性货币政策冲击使产出、投资、信贷规模、通货膨胀等宏观经济变量发生下滑,同时由于存在货币政策和个人所得税政策的叠加效应,随着个人所得税税率的逐步提升,货币政策对宏观经济的调控作用呈现出先增后减的性质,表明在个人所得税扭曲环境下,货币政策具有显著的类拉弗曲线特征。其四,货币政策乘数分析表明货币政策是调节经济运行的重要手段,在不同个人所得税水平下,货币政策对宏观变量具有不同的调节作用,但整体上仍表现出明显的类拉弗曲线特征。其五,福利损失分析结果表明,在个人所得税税率稳态水平下,央行实施货币政策带来的社会福利损失最小,并且相较于注重通胀目标和注重产出、通胀双目标而言,注重产出目标才是央行最优的货币政策调控目标。

基于上述结论,本文提出以下相关的政策建议。第一,政府部门应注重个人所得税适优区间的选择。个人所得税政策作为调控经济运行的重要财政手段,应该注意与货币政策的实施方案相互协调,政策部门应寻找搭配货币政策实施的最优个人所得税水平,最优化货币政策实施过程中的类拉弗效应区间,以扩大税率政策实施过程中带来的叠加效应,增强货币政策对宏观经济走向的调控作用。第二,货币当局应谨慎评估货币政策的实施效果。由于货币政策宏观调控效果受税率水平的影响,不同税率水平下的货币政策乘数效应存在较大差异,因此货币当局在实施货币政策前,应当对预期的货币政策调控力度应进行详细评估,以免造成“差之毫厘,谬以千里”的局面。第三,货币当局应注重产出缺口的目标调控制度。注重产出目标的货币政策制度能够带来较少的社会福利损失,因此货币当局应将注重产出作为货币政策实施的调控目标,从而达到以通胀为政策目标时更低的社会福利损失水平,这将推动宏观经济朝帕累托改进的路径发展,实现社会整体福利水平的最大化。

注释:

①根据现有RBC理论文献的一般假设,商业银行和零售商的经营利润最后都返还给家庭。

②限于篇幅,未汇报本文模型的对数线性化结果,留存备索。

③所有时间序列数据均通过了ADF单位根检验,以保证各宏观变量的平稳性。

④此处假定央行对通胀和产出的总权重之和为定值2.67(2.5+0.17=2.67),那么在双目标的情况下,通胀和产出的反应系数均为1.335。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

清华金融评论(2022年4期)2022-04-13

学苑创造·A版(2020年12期)2020-01-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年15期)2019-10-14

中国外汇(2019年22期)2019-05-21

人民周刊(2017年9期)2017-06-14

作文教学研究(2016年1期)2016-07-05

西夏学(2016年1期)2016-02-12