数字化金融 如何提升老年人支付服务便利化程度

2021-01-07 08:39张可

金卡生活 2021年10期

张可

老年人数字化支付服务现状

老年人与数字化社会之间的“鸿沟”实际在新冠肺炎疫情期间就已突显,一些老年人因不会使用智能手机,无法出示健康码而不得进入银行网点办理业务;在医疗部门因为不会网上预约支付或扫码支付而无法挂号;在部分景区、地铁站仅支持扫码支付,这令只会用现金的老年人无可奈何;离开子女的老年人常常变得寸步难行。化解“数字鸿沟”,成为亟待解决的一大问题。

如何提升老年人支付服务

便利化程度

增强金融机构人性化服务,提升数字适老化程度。

一是开通绿色通道。银行网点开设“老年人绿色通道”柜台,柜台摆放老年人专用老花镜,大堂经理为老年人提供复印打印等服务,全流程“一对一”服务,确保老年人办事一站式办结。

二是优化厅堂服务设施。如设置无障碍通道、老年人专座、服务引导指示牌、纸杯架、免费雨具、免费手机充电等设施,更换急救箱医药用品、损坏的老花镜等物品,公示免费WI-FI密码,为广大老年人客户提供更为方便、快捷、周到的服务。

三是主动上门服务。针对腿脚不方便,行动缓慢的老年人提供上门服务,实现老年人“不出门,能办事”,大厅配备医药应急箱,确保突发疾病时,能及时果断有效进行处置。

四是训练与引导。对网点办理业务的老年人设置专人引导,即使不办理业务,也可免费提供咨询与帮助,为老年人讲解金融知识与业务简单性操作方式。

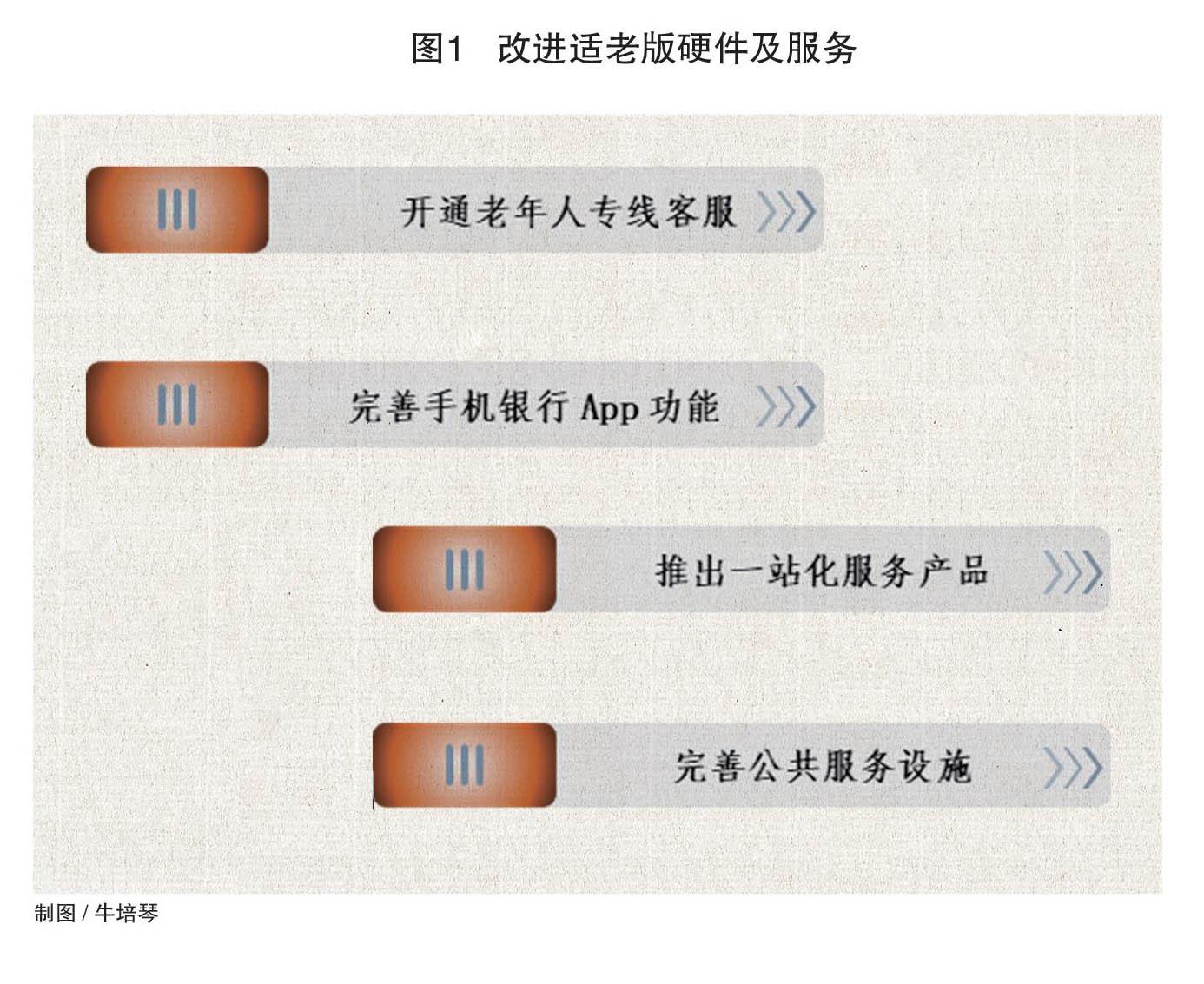

改进优化硬件设施,增加操作便捷度。

一是开通老年人专线客服。首先,设置客服专线,根据实名认证识别60岁以上的老年人,开通老年人专线客服。其次,研发新型业务工具,譬如晋城银行利用移动PAD等业务工具,可利用无线网络随时连接核心系统,为老年人客户群体灵活办理业务。再次,可通过视频通话受理业务并同时记录业务受理全过程。

二是完善手机银行App功能。设置老年人服务专享平台,一键点击进入老年人专享窗口,内含老年人常用业务功能醒目式提醒,简化优化手机App老年人窗口业务办理流程;加强对其个人敏感信息保护,并可一键联络开户行网点客服人员,方便进行语音及视频沟通咨询。

三是推出一站式服务产品。结合老年人需求,创新推出整合支付结算、健康医疗、公共服务等综合功能的一站式便利化产品与服务。

四是完善公共服务设施。在医疗、社保、民政、金融、电信、邮政、信访、出入境、生活缴费等高频服务场景,应保留线下办理渠道,并向基层延伸,为老年人提供便捷服务(图1)。

广泛宣传,加强普惠金融力度。

一是金融知识进社区。组织辖内银行机构分片区进入社区,联合街道办事处等单位,以便利老年人使用为原则,全面梳理老年人使用移动支付的问题和困难,摸底老年人对相关产品与服务的应用功能、使用流程的需求,并手把手帮助社区老年人能用、会用。

二是普及反赌反诈技能技巧。帮助老年人掌握在移动支付业务办理中对于诈骗的识别方法和防范技巧。同时加强反赌反诈多部门沟通协作,封停虚假网站、拦截木马病毒,净化网络交易环境,并设置安全交易防线。

三是增设农村普惠金融站。做到县域內农村全覆盖,定点为老年人提供支付服务,切实提升老年人面对面服务的获得感和幸福感。

中国人民银行分支机构

监管监督措施

其一,对辖内银行机构专项工作落实情况开展定期督查督导,促使全辖金融机构对优化老年人服务落实到位。

其二,加强把控各类收单终端,建立定期排查机制,规范移动支付,整治拒绝受理银行卡支付行为,对于诱导商户拒绝受理银行卡支付,或对选择银行卡支付方式的消费者采取歧视性措施的收单机构,一经查实将采取必要措施并责令整改。

其三,切实履行地方监管职责,加大县域内统筹部署和监督管理力度。将支付服务适老化工作落实情况纳入对辖区内银行、非银行支付机构的评价工作,持续关注各机构实际工作,认真贯彻落实提升老年人支付服务满意度。

作者供职于中国人民银行晋中市中心支行支付结算科

责任编辑:汤奕晶

猜你喜欢

保健与生活(2022年7期)2022-04-08

大众健康(2021年11期)2021-11-18

时代青年·视点(2018年4期)2018-09-13

浙江人大(2018年1期)2018-03-16

百科知识(2016年23期)2016-12-24

中国经济周刊(2016年43期)2016-11-23

股市动态分析(2015年49期)2015-09-10

海外英语(2013年7期)2013-11-22

科技智囊(2009年8期)2009-08-26

家教世界·创新阅读(2009年5期)2009-05-26