嵌入H&M全球供应链的中国服装进口贸易研究

2021-01-06 03:42:20郭燕

毛纺科技 2020年6期

郭 燕

(北京服装学院 商学院,北京 100029)

改革开放初期,中国服装业以贴牌生产(OEM)方式,参与国际市场竞争,1995年成为全球第一大服装出口国至今,中国服装业已拥有加工各品类服装生产能力和完整产业链,在全球服装价值链体系中的地位逐渐提高。随着新一轮全球服装产业转移,越来越多的亚洲新兴服装加工国迅速崛起,跨国知名快时尚品牌将订单转移到上述新兴服装生产国,这些国家由此进入到跨国快时尚品牌低成本供应商名单中。中国作为全球最大的服装消费市场,国际知名服装品牌无一例外地进驻中国开店。中国消费市场已纳入跨国快时尚品牌全球采购体系中。近年来,中国服装进口贸易快速增长,由原来以高端时装进口为主,转向平价快时尚服装进口,服装进口主要来源地转为亚洲新兴服装生产国,中国服装进口贸易被嵌入跨国快时尚品牌的全球供应链体系特征日益明显。

本文基于我国服装进口贸易统计数据、快时尚品牌企业在华服装进口数据及快时尚品牌全球供应商数据[1-3],分析我国服装进口贸易与进入我国市场的国际快时尚品牌在全球供应链体系中的关联性。对中国服装消费市场在全球供应链体系中的发展有借鉴意义。

1 中国服装进口贸易

1.1 服装进口快速增长

2018年我国服装出口额达1 580.2亿美元,占全球服装出口额比重的35%以上。2018年我国服装进口额为82.7亿美元,同比增长15.3%,中国已成为全球服装第八大进口国。越南是我国服装第一大进口来源地,进口额为14.7亿美元,占我国服装进口总额的17.8%,从越南进口以平价服装为主,进口均价7.4美元。意大利为我国第二大进口来源地,进口额为13.9亿美元,占我国服装进口额比重的16.8%,以服装服饰奢饰品为主,进口均价高达203.7美元[1]。

1.2 服装市场已被嵌入全球供应链体系

随着越来越多的国际知名服装品牌进入中国开店,中国服装消费市场也被纳入国际品牌全球采购体系中,不仅在华的奢侈品品牌店销售的原装进口服装,在H&M、Zara、优衣库等平价快时尚品牌店中,来自越南、孟加拉国、柬埔寨等新兴服装生产国制造的服装占比越来越大。

在全球供应链体系下,中国服装业参与国际分工的方式。20世纪80年代,中国主要为承接国际品牌的生产订单,加工后出口。自2016年以来,中国已成为国际知名服装品牌重要的销售市场,在华店铺销售的服装被纳入跨国采购体系中,服装产地从单一的“中国制造”变为“越南、孟加拉国、柬埔寨、马来西亚制造”等,中国服装进口贸易出现快速增长的态势。

1.3 H&M全球供应链

H&M集团(以下简称H&M)是全球快时尚零售品牌,1947年在瑞典创立。截至2018年11月底,H&M在全球71个国家和地区开设4 968家零售店,同时,在47国家和地区开通线上零售,线上电商销售收入已占H&M当地市场零售额的21%[4-5]。

2013年,H&M首次对外披露其全球供应商名单(supplier list),并成为全球首家公开全球制造商和供应商信息的时尚零售品牌之一。供应商名单的信息包括:生产国、供应商名称、工厂名称、地址和供应商分级等。截至2018年11月底,H&M在全球41个国家拥有2 383家代工工厂[3]。

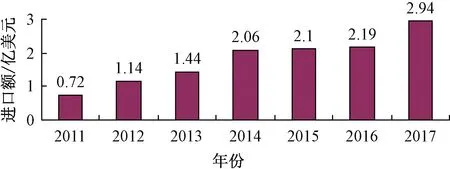

在H&M全球供应链体系下,中国企业不仅参与H&M全球生产外包业务,通过H&M在华530家零售店,中国服装消费市场也被纳入H&M全球进口采购体系。2017年H&M在华子公司(海思斯莫里斯(上海)商业有限公司)服装进口额达2.94亿美元,居中国服装进口前100家企业的第2位[6]。

2 H&M全球供应链体系

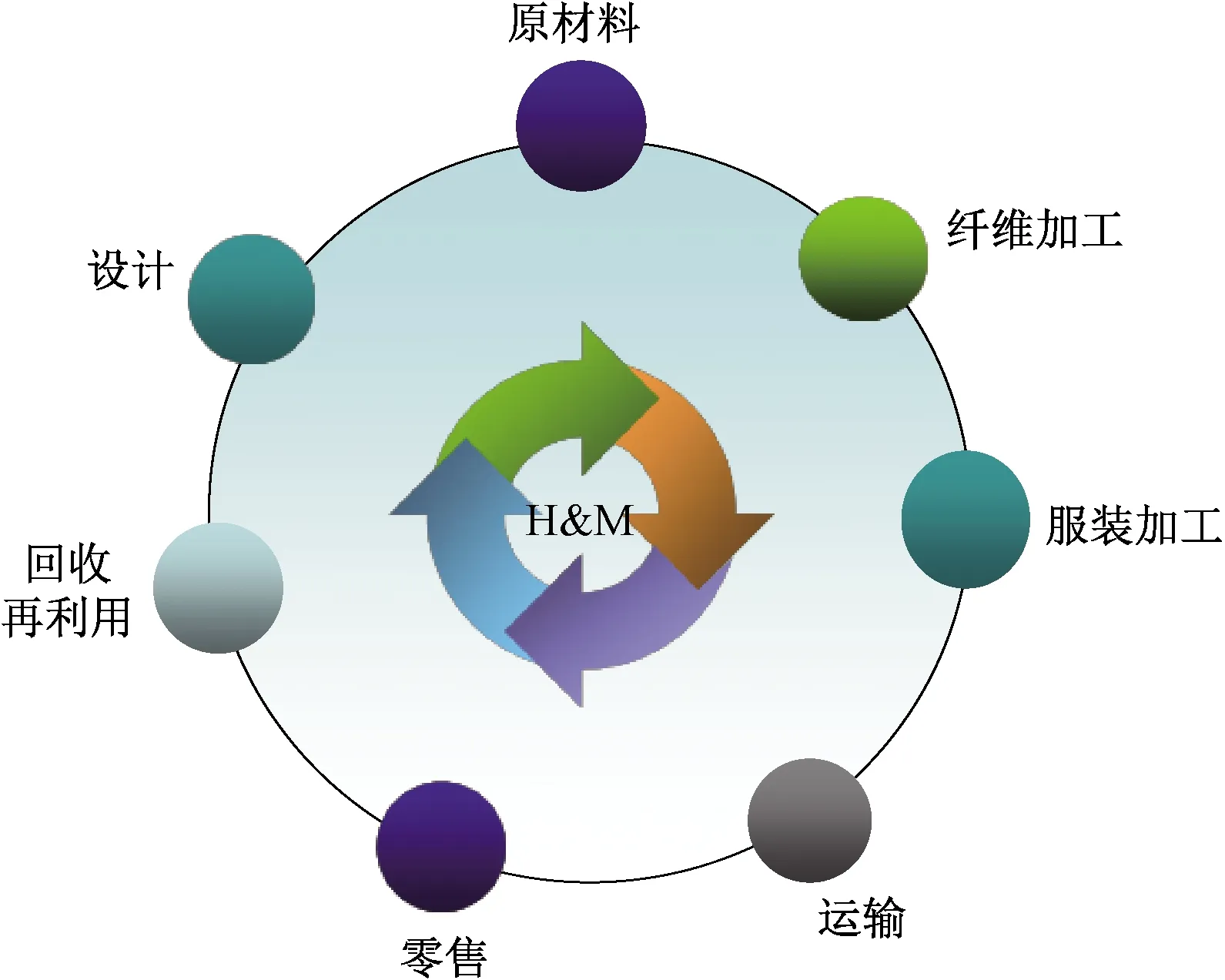

H&M没有自己的生产加工厂,H&M所销售的服装服饰均由其委托的世界各地制造工厂生产。H&M全球供应链体系包括从服装服饰生产到市场销售,从设计到分销,从消费者到回收再利用的所有环节。

2.1 跨国界供应链体系

H&M全球供应链体系是基于价值链各增值环节,按照成本最低、利润最大化原则,在战略全球化指导下,将设计、原材料供应、纤维及面料生产、服装服饰加工、运输、零售、回收及再利用等各环节,以核心企业H&M为中心,把各节点企业链接成1个跨越国界的供应链体系. H&M全球供应链体系见图1。

图1 H&M全球供应链体系

在设计环节,H&M与瑞典著名的“RISE”研究机构合作,开展名为“MinShed”的为期3年的研究项目,研究目标是解决纺织服装如何从设计环节通过使用合成纤维避免服装进入废弃阶段,避免产生微塑料及对环境产生负面影响。

H&M全球生产供应链的特点:一是基于亚洲生产国的价格和数量优势,在亚洲13个国家和地区组织生产活动;二是基于欧洲国家的快速反应优势,设计、生产、销售的整个周期,最短仅为21天,在欧洲22个国家委托加工生产。

在回收再利用环节,自2013年以来,H&M与全球最大的废旧纺织品回收公司I∶Collect(简称I∶CO)合作,在其全球零售店开展旧衣物回收计划,由I∶CO负责将H&M店铺回收后的旧衣物运输、分拣、再利用。I∶CO是一家德国公司,与全球60多个国家与国际知名服装品牌合作开展旧衣物和鞋的回收再利用工作[7]。

2.2 H&M供应商类型

H&M经营10大类产品,包含首饰、化妆品、家用纺织品、针织服装、梭织服装、内衣、鞋和包、袜子、家居产品等,所销售的产品均为外包生产,或委托加工。

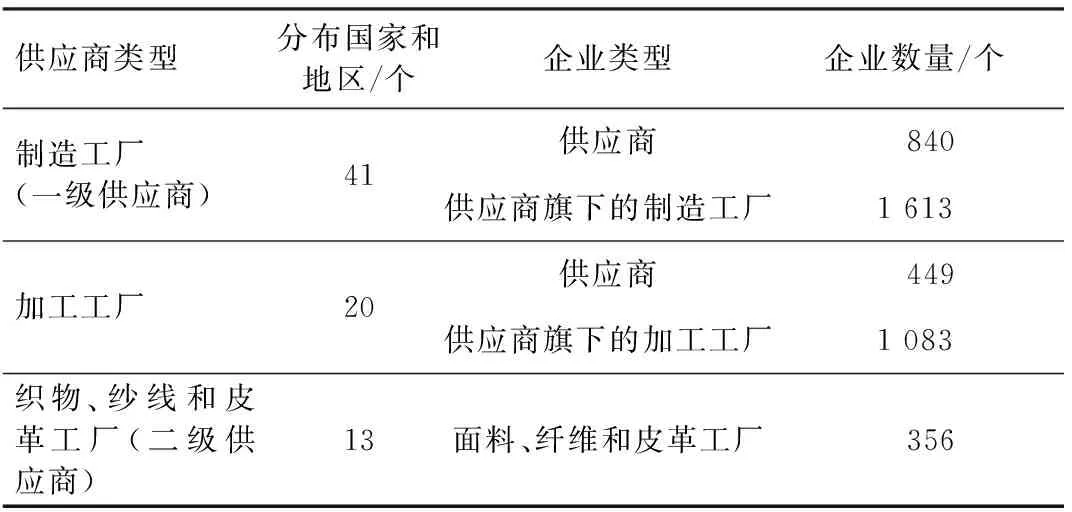

H&M供应商分为一级供应商和二级供应商[3]。一级供应商为制造工厂(Manufacturing factories),也被称为裁剪和缝制工厂。H&M的一级供应商拥有自己的制造工厂,或者是合同工厂。一个供应商可以拥有或签约1个或多个工厂。制造工厂每年均接受H&M的全面审计,评估供应商的可持续发展绩效。

加工工厂(Processing factories)是承担服装后处理业务的企业,如印花、水洗、绣花工厂,供应商可以将上述特定业务外包给所谓的加工工厂,属于分包业务,但必须通知H&M公司。H&M要求所有的外加工工厂业务均需得到审核员的批准。加工工厂也被纳入H&M年度全面审核。1个加工工厂通常由1个以上的供应商承包。在某些情况下,1个工厂既可以是制造工厂也可以是加工工厂。

织物、纱线和皮革工厂,为二级供应商(Fabric and yarn and tanneries factories)。服装工厂加工所需的织物、纱线和皮革来源于二级供应商,H&M自身与织物、纱线和皮革工厂之间没有直接的业务关系。尽管如此,为了保证服装品质、安全性和质量,全面控制产品供应链各环节,H&M将二级供应商,即织物、纱线和皮革工厂也纳入年度全面审核工作中。

根据H&M官网公布的供应商名单数据整理,H&M一级供应商,来自于13个亚洲国家和地区,22个欧洲国家、5个非洲国家和美国,共41个国家和地区的供应商旗下的1 613家制造工厂;H&M加工工厂,来自于全球20个国家的供应商旗下的1 083家工厂;H&M的二级供应商,来自于13个国家的356家面料、纤维和皮革工厂[3]。H&M全球供应商和制造工厂见表1。

表1 H&M全球供应商和制造工厂

2.3 H&M供应商分级管理

H&M将供应商分为“铂金、金牌和银牌”3个等级[3]。铂金或金牌供应商是H&M长期战略合作伙伴,为首选供应商。铂金或金牌供应商占H&M产品生产的60%,并被列入与H&M未来5年生产合作计划中,长期订单有助于上述供应商最大限度地开发其制造加工能力。H&M还与铂金或金牌供应商在员工培训、投资方面紧密合作。

银牌供应商是H&M长期关注和密切合作的供应商。H&M为银牌供应商提供1年的合作生产订单,定期评估银牌供应商运营情况,并为其进一步的改进提供培训和支持。

H&M与所有供应商签订透明度保证书,每个工厂提供产品类型和工人数量的详细信息。H&M一直秉承互信、透明原则,与全球供应商建立长期、稳定和共赢的伙伴关系。这使得H&M能够披露供应商工厂的名称、地点以及其他信息,而不被竞争对手所领先。

3 中国市场在H&M全球供应链中的地位

3.1 中国是H&M全球第5大销售市场

自2007年H&M在中国首家店铺开业至2018年11月底,H&M在华零售店数量达到530家,居第2位(美国居第1位,为578家),占H&M全球零售店总额的10.7%。2018年在华新增店铺24家[8]。

从净销售额看,截至2018年11月底,H&M全球净销售额为2 104亿瑞典克朗,中国市场净销售额107.43亿瑞典克朗,居第5位,占H&M全球净销售额的5.1%[8]。中国已成为M&H全球最重要的市场之一,也是H&M在亚洲最大的销售市场。2018年H&M全球前五大销售市场数据见表2。

表2 2018年H&M全球前五大销售市场

M&H在华总部设在上海,有3家分支机构,分别为:海思斯莫里斯(上海)商业有限公司、H&M海思斯莫里斯(上海)贸易有限公司和H&M海思斯莫里斯(上海)服装服饰有限公司。从雇员人数看,截至2018年11月底,H&M全球雇员总数123 283人,中国雇员人数为9 574人,居第4位,占H&M全球雇员人数的7.8%[9]。2018年H&M全球雇员人数前5位国家人数见表3。

表3 2018年H&M全球雇员人数前五位国家

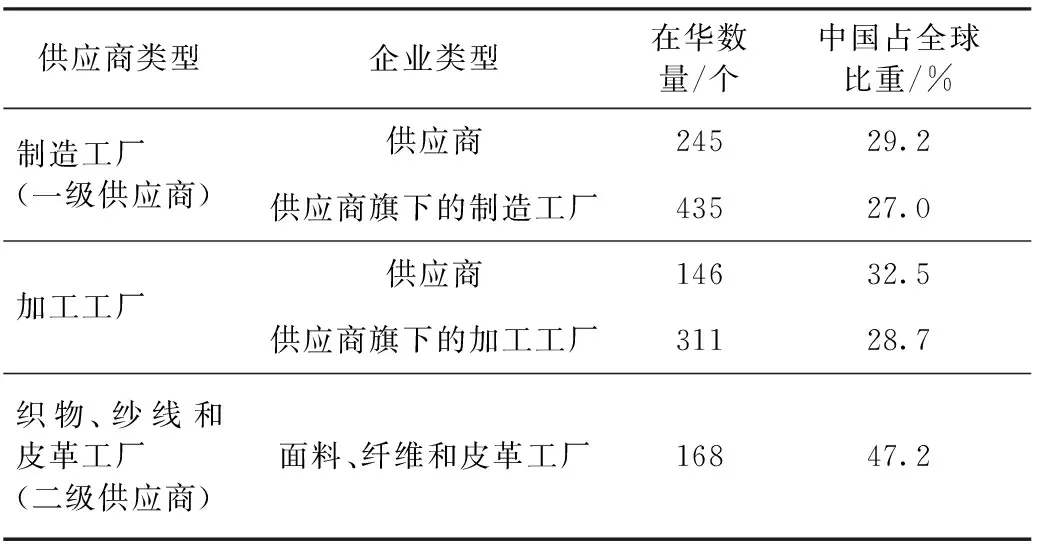

3.2 中国供应商数量居H&M全球供应商总数第1位

在H&M全球供应商中,中国供应商数量居第1位,其中铂金供应商6家,金牌供应商93家,银牌供应商246家[3]。在华一级供应商为245个,旗下制造工厂为435家,占H&M全球制造工厂的27.0%;加工工厂为311家,占H&M全球加工工厂比重的28.7%;二级供应商为168个,占H&M二级供应商的47.2%。H&M在华供应商数量见表4。

表4 H&M在华供应商数量

中国服装生产企业深度参与H&M生产外包代加工业务,为H&M全球销售提供高品质的服装产品,中国供应商已成为H&M全球供应链的重要组成部分。

3.3 中国市场被纳入H&M全球采购体系

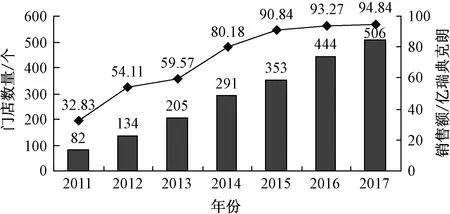

2007年,H&M在中国上海第1家门店开业,在华门店数量一直保持增长。从2011年的82家,到2017年达506家门店。同时,在华销售额从2011年32.83亿瑞典克朗,2017年销售额为94.84亿瑞典克朗。2011—2017年H&M在华零售门店数量及销售额见图2[10]。

图2 2011—2017年H&M在华零售门店数量及销售额

H&M在华零售的服装来自于全球供应商,中国市场已被纳入H&M全球采购体系中。根据中国海关数据显示,2011年在华子公司H&M服装进口额为0.72亿美元,2017年达到2.94亿美元。2011—2017年H&M子公司在华服装进口额[1-2]见图3。

图3 2011—2017年H&M子公司在华服装进口额

通过对H&M在京某家零售店实地调研服装吊牌显示的服装产地统计结果为:在服装11个品类中,只有部分供应商来自中国的广东、安徽、湖北、江苏、河南、山东和上海,其余大部分服装是从全球采购,进口来源国主要是土耳其、印度尼西亚、印度、巴基斯坦、孟加拉国、柬埔寨、缅甸和保加利亚的供应商。在北京H&M某零售店部分服装产地统计见表5。表明中国服装消费市场已纳入H&M全球进口采购体系,H&M无论是在华门店,还是在其他国家门店销售的服装,均基于全球供应链体系下的全球采购[11]。

表5 在北京H&M某零售店部分服装产地统计

4 结束语

本文从我国服装进口贸易快速增长及进口来源的变化入手,以跨国快时尚品牌H&M全球供应链体系为例,分析了中国服装加工企业通过承接H&M加工订单、内销或出口的方式参与H&M全球生产网络体系的现状。得出中国服装消费市场已被纳入H&M全球采购网络体系中,且自2011年以来,由中国服装加工企业供应给H&M的服装数量逐年增长,中国同时也成为H&M重要的服装销售市场。在国际服装品牌全球供应链贸易的背景下,中国服装加工企业成为跨国公司全球生产网络体系中的供应商,这也使中国服装消费市场被纳入全球采购体系,跨国公司的全球供应链及采购链促使中国逐渐从服装出口国转向服装进口国。

猜你喜欢

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03

创业家(2015年5期)2015-02-27 07:53:18

自动化博览(2014年6期)2014-02-28 22:32:17

中外会展(2012年3期)2012-04-18 07:52:46