阿米巴经营模式在有色冶炼企业的应用研究

2021-01-06 07:14孙兴雷王有臣李飞燕

中国金属通报 2020年15期

孙兴雷,王有臣,李飞燕

(河南豫光金铅集团有限责任公司,河南 济源 459001)

企业想要长期保持并持续提升自己的竞争优势,表面看是依靠现金、营销与技术层面的进步,深层次是人才的引进与培养,而本质上则是优秀企业文化的传承,包括其经营哲学和管理机制等。阿米巴经营模式是一种企业自主经营管理模式,自主经营管理的实现需要在良好企业文化的指导下建立一套机制,这套机制需要包含员工的责任体系、员工工作的动力机制和与劳动付出相匹配的价值评估分配体系。河南豫光金铅集团有限责任公司(下称豫光金铅)是一家连续十年入选中国企业500强的大型国有企业,是我国有色行业的龙头企业。下面以豫光金铅为例,剖析有色冶炼企业在阿米巴经营模式导入中的一些常见问题,为其他企业提供借鉴。

1 阿米巴经营模式在国内的应用现状

一直以来,我国企业热衷于学习运用西方和欧美管理体系,尽管取得了不少进步,但还是遇到了越来越多的挑战。2011年稻盛和夫拯救日航的事迹,给中国企业带来了全新的思考,阿米巴经营成了中国企业界热切希望学到的新方法。近年来,稻盛和夫与阿米巴经营已经为中国乃至世界各国企业所认同,众多企业相继导入阿米巴经营模式,有不少也取得可观成就。

1.1 阿米巴经营模式在机械制造行业的应用

稻盛和夫1959年创立的京瓷公司,历经多次经济危机,但无一年亏损,连续58年稳步发展。回顾京瓷公司的发展历程,和我国大多数民营制造企业极其类似。京瓷公司成立之初主要从事半导体零部件的生产,我国机械制造企业大多数从事的也是标准件的生产。阿米巴经营模式在机械制造行业的推行也比较广泛,实践比较好的企业有西安皓森精铸、创智机械科技、浙江大元泵业等。

湖南创智机械科技[1]在发展过程中,家族式集权管理、对员工激励过于片面单一、绩效考核不规范等问题制约着企业发展步伐。导入阿米巴经营模式后,通过将企业分割为微型独立核算团队,配合单位时间核算制度作为绩效考核的指标,一方面,充分授权培养员工经营意识,提高员工参与度,挖潜员工潜力和创造力;另一方面,引入单位时间核算概念,通过单位时间衡量各阿米巴组织创造的价值,员工开始关注期间成本耗费,提高了员工劳动生产效率。自此,公司提高了经营管理水平,改善了企业业绩。

1.2 阿米巴经营模式在连锁零售行业的应用

阿米巴经营理念产生的基本背景和我国现阶段许多零售业具备相似性,像稻盛和夫经营的第二家公司日本第二电信虽然不是一个单纯销售企业,但是其基本的独立核算的实体经营模式非常类似于连锁零售行业的门店销售,阿米巴经营模式具有相当的参考价值。在连锁零售行业,阿米巴经营模式实践比较好的企业有四川竹叶青茶业、小猪班纳、同济堂医药等。

连锁零售企业大多是一个事业部管理众多门店的扁平化组织结构。这和阿米巴提倡的组织结构天然的类似。四川竹叶青茶业有限公司[2]导入阿米巴经营模式后,就将销售门店设立为阿米巴组织,作为一个独立核算的实体对其授权经营。总部只承担考核、协调和服务的角色,保留底线销售价格,各门店自主经营,自负盈亏,经过两年多时间的发展,取得很大的成效。

2 阿米巴经营模式在有色冶炼企业的应用实践

国内现有的阿米巴经营模式研究,对有色冶炼企业来说缺乏实际操作性和普遍适用性。在传统经营模式的基础上,如何找出更具灵活性更适用于有色冶炼企业的阿米巴经营模式,笔者主要从以下几个方面进行探讨。

2.1 阿米巴经营模式导入的难点

阿米巴经营模式导入的前提条件是能够独立核算,即有明确的收入,并能够清楚的计算出获得这种收入所花费的支出。豫光金铅下设二十多个生产厂,涵盖铅锌铜金银及其他小金属的冶炼生产。涉及铅、铜冶炼的生产厂,基本上还能够单独划分成独立的生产单元。但锌冶炼采用的是传统连续的湿法冶炼工艺,物料大多数是管道输送,难以拆分开来独立核算。另外,铅锌铜等都属于大宗原材料,市场价格波幅较大,很可能一天的价格跌幅,就超过了该生产厂所赚取的加工费,这样情况下,阿米巴经营模式所倡导的市场压力就无法有效传递。

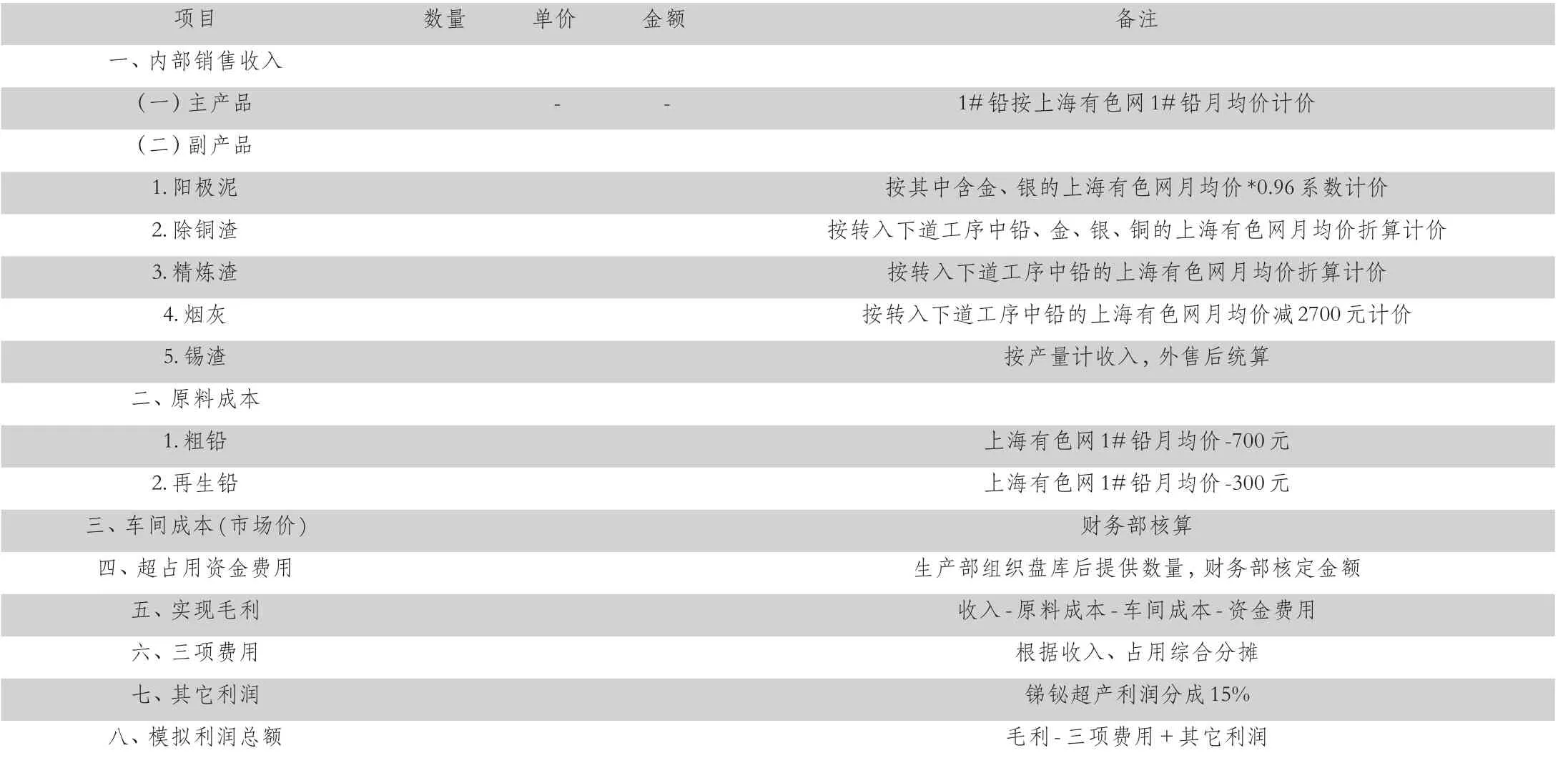

表1 豫光金铅某生产厂月度模拟利润核算表

2.2 阿米巴经营模式导入的基本思路

豫光金铅根据企业现状,按照“模拟市场,因地制宜,全面展开,逐步完善”的思路。以利润最大化、费用最小化为目标,针对原料采购、生产制造、产品销售三个环节相应设计阿米巴,从利益机制上引导原料部门关注采购利润,生产单位关注生产利润,销售部门关注销售利润。各种原料、中间产品、产成品在各阿米巴之间的结算,均按市场计价规则或接近市场价的计划价导入,通过构建规则、公允定价、精细核算,使各生产经营单元能够直观感受市场压力,主动应对市场变化,自发挖潜增效,实现自我管理。

2.3 阿米巴经营模式导入的实施要点

豫光金铅试行阿米巴经营模式的生产厂的产量、指标及安全、环保、质量等基础考核工资,按现行经济责任制执行,以保证责任制平稳过渡。公司根据试行阿米巴的总体要求,模拟市场计价方式,对生产厂的利润独立核算,超额完成利润目标给予一定奖励,调动和发挥生产厂主动关注市场、科学组织生产、自发挖潜增效的积极性,实现员工利益取向与公司一致。超额利润奖主要向单位负责人、管理、技术、经营骨干倾斜。

模拟利润 = 销售收入-原料成本-加工成本–超占用资金费用。

生产厂当月产出的模拟利润采用实际产量和指标数据。原料价格按当月上海有色网均价-加工费(或上海有色网均价乘系数)的方式计算。主产品经检验合格且完成入库流程,即视为完成产品的内部销售,按当月上海有色网月均价计算内部销售收入。三项费用则根据各产品占销售收入的比例及生产占用周期在产品间进行分摊。原料计价和产品计价均参考上海有色网月均价,这样就有效对冲了价格波动对利润的影响。

2.4 阿米巴经营模式导入后取得的初步成果

2019 年,豫光金铅初步建立了符合公司生产经营实际,覆盖28个单位,延伸至工段、班组层级的阿米巴经营模式。阿米巴经营模式导入后,有效激发了全体员工的工作积极性,企业经营状况明显改善。铅系统炉窑寿命、作业率、银回收率等关键可比指标有效提升;锌系统在电解错峰生产、延长炉窑寿命、提高作业率等方面受益明显;铜系统通过调整配料结构,降低中间占用等措施,盈利显著增长。公司全年实现阿米巴超额利润上亿元,发放利润奖近千万元,创效增收深入人心,内生动力有效激发,员工自我管理蔚然成风。

3 导入阿米巴经营模式的经验总结及建议

阿米巴经营模式成就了两个世界五百强企业--京瓷和第二电信,也带领日航走向成功,导入阿米巴经营模式对提升管理大有裨益。但在当下的“稻盛和夫热”中,也不乏“成功学”的套路。阿米巴经营模式包括经营哲学和经营实学两个方面,不能认为其只是管理层的一个管理手段和工具。豫光金铅导入阿米巴经营模式还处于初级阶段,但已充分认识到阿米巴经营模式并不是解决所有管理问题的万能钥匙。每个企业所处的行业环境和地区环境各有不同,其企业文化和经营水平也各有不同,经营实学可借鉴之处较多,但经营哲学则需要企业根据自身企业文化进行“量体裁衣”。总之,企业只有充分结合自身发展特点,正确掌握阿米巴经营的管理原理,才能真正导入阿米巴经营模式,最终促进企业的高质量发展。

猜你喜欢

中老年保健(2022年6期)2022-08-19

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

活力(2019年15期)2019-09-25

Coco薇(2017年11期)2018-01-03

Coco薇(2017年8期)2017-08-03

国际商务财会(2017年8期)2017-06-21

海峡姐妹(2017年3期)2017-04-16

全国新书目(2016年3期)2016-04-20

商界评论(2015年11期)2015-09-10