四川省自然资源资产负债核算中水资源存量及变动分析浅议

2021-01-05 08:58林宁

四川水利 2020年6期

林 宁

(四川省水文水资源勘测局,成都,610036)

1 概述

为加强我国自然资源管理保护和科学利用,着力推进生态文明建设,国家统计局等八部委(局)联合印发了《自然资源资产负债表编制制度(试行)》(以下简称《制度》),分别对土地资源、林木资源、水资源、矿产资源提出了开发利用资产负债情况核算要求,旨在摸清我国自然资源资产“家底”,为加强自然资源资产负债管控、有效保护和永续利用自然资源、科学决策国家经济社会发展和生态文明建设提供支撑。水资源是生命之源、生产之要和生态之基,也是《制度》中明确的重要自然资源资产核算内容。

水资源存量及变动情况的科学统计、合理测算,将是水资源资产负债管控的重要前提。根据《制度》定义,水资源资产是指核算范围内与人类生产生活有关的可供利用或可能被利用的天然水源,包括核算范围的所有水体,由内陆水体中的淡水和微咸水组成(不含海洋和大气中的水);水资源资产需按水资源存量与变动、水环境质量与变动双口径进行核算;水资源存量与变动是描述水资源在核算期初、期末存量在其核算区内的变化情况。

本文结合四川省行政辖区范围的水资源存量与变动情况统计分析与试算实践,谈在水资源存量及变动核算工作中的认识。

2 核算原理及口径

2.1 原理

根据气象水文学原理和天然水循环规律,地表水资源的形成、运移和存蓄变化等,均具有以年为周期的可再生性特点,这也是它与土地、林木、矿产等自然资源的重要区别。根据《制度》和国家统计局《编制指南》,一个核算区范围的水资源存量统计核算,主要采用以年为周期的水平衡原理,其水平衡方程如下:

W末=W初+W增-W减

(1)

式中:W末——年末存量;

W初——年初存量;

W增——存量增加量;

W减——存量减少量。

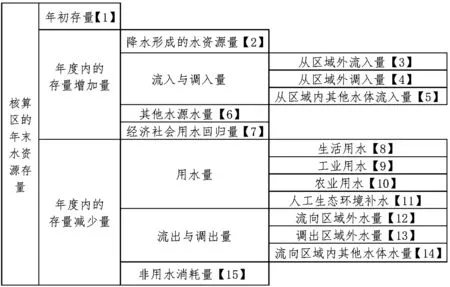

上式中,各核算量的统计指标体系与水平衡关系见图1。该指标体系的末端层级共涉及15个具体核算指标。各项指标统计核算时,均应包括地表水资源和地下水资源的数量核算。

图1 水资源存量统计核算指标结构

2.2 核算口径

为全面描述一个核算区的水资源存量与变动情况,准确核定其水资源资产状态,《制度》在核算设计中,对各项水资源存量指标的具体统计口径进行了初步指引。主要包括:

(1)年初存量—采用核算区上年度的年末时点储量。

(2)降水形成的水资源量—根据核算年度的实测水文监测资料,采用水资源评价规定方法进行核算。

(3)其他水源水量—主要包括再生水、淡化海水、雨水利用、地表苦咸水、地下微咸水、深层承压水等非常规水源。

(4)经济社会用水回归量—核算期内经济社会在水的利用过程中和利用后,通过地表或地下回流到河流、湖泊等地表水体或地下含水层的水量。可分别按照灌溉用水回归量、非灌溉用水回归量进行统计分析。

(5)非用水消耗量—核算区内受非人为取用水因素影响而自然消耗的水量,包括地表径流评价采用水文站以下的湖库蒸发损失、河道汇流损失、地下水潜水蒸发及排水损失等。

(6)生活用水—含城乡居民生活用水和建筑业、第三产业用水。

(7)工业用水—包括火核电工业用水和非火核电工业用水。

(8)农业用水—包括农田灌溉、林牧渔业和牲畜用水。

(9)人工生态环境补水—指人为措施提供的维持生态环境的水量,不包括降水、径流自然满足的水量。人工生态环境补水主要包括城镇环境补水(含河湖补水和绿化、清洁用水)和农村生态补水(指对湖泊、洼淀、沼泽等的补水)。人工生态环境补水按照实际来源进行核算,其中的“再生水”计入地表水中。

(10)流入与调入量—核算期内经上游河流流入或水工程调入核算区域的水量,可依据水资源调查评价中入境水量评价等方法核算。根据其来源可划分为从区域外流入、从区域外调入、从区域内其他水体流入等形式。

(11)流出与调出量—核算期内流向区域外的水量,可依据水资源调查评价中出境水量评价等方法核算。根据其去向可分为经河流流向下游区域外、经水工程调出区域外、流向区域内其他水体等类型。

(12)从区域内其他水体流入量—指核算区域内地表水体和地下水体之间交换的水量。

(13)流向区域内其他水体水量—指核算区域内地表水体与地下水体之间的转换水量,与从区域内其他水体流入对偶相等。

综上看出,《制度》的指标设置十分全面,水平衡关系明晰,在核算区前期基础信息收集扎实的情况下,其核算结果将能真实、准确描述水资源存量及变动情况。

3 基础信息支撑及问题

3.1 主要基础信息

根据四川省前期水文水资源监测资料系列,以及年度例行开展的各项水资源相关评价论证、统计分析等形成的专项工作成果,结合《水资源公报编制规程》(GB/T 23598-2009)、《水资源评价导则》(SL/T 238-1999)、《水利统计管理办法》(水规计〔2014〕322号)等技术规程和统计工作规定,初步梳理的省本级行政辖区核算工作中能采用的既有信息源支撑主要有:

(1)核算范围内的江河、湖库控制站及各水资源分区的气象、水文等实测基础资料;

(2)已发布的核算范围上年度《水资源公报》;

(3)核算范围《水资源调查评价成果》、年度《水资源公报》及《水利统计年鉴》;

(4)重大水工程前期可研、设计等相关专项分析成果资料。

3.2 主要问题

根据《制度》要求和上述基础支撑资料收集情况,我省水资源存量及变动情况核算中,既有支撑资料基本能满足大部分指标的分析核算需要,充分依据水文监测资料、《水资源公报》、《水利统计年鉴》等成果,总体上能解决图1中指标2、8、9、10、11的核算问题,也能一定程度上解决指标3、4、12、13的估算问题(共9个指标)。但因前期监测资料缺乏、统计核算边界把握不明晰,核算对象定量变化特征资料掌握十分有限等,致使指标1、5、6、7、14、15的分析核算存在一定困难。同时,即便已能基本解决核算问题的“9个指标”中,也因用水计量和统计体系尚不完善、核算统计对象多且个性化差异较大等,将使核算成果与实际情况形成不可避免的差异,特别是在剩余指标核算中,存在问题较为突出。

3.2.1 河流水资源年初存量核算问题

水资源年初存量是指在特定时点上(核算年度的1月1日0时)赋存于河流、湖泊、水库等水体中的地表水资源量以及地下饱和含水层中的地下水资源量。据此,可将上年度年末的存量视为核算年度的水资源年初存量。但对核算区初始进行核算时,必须开展水资源年初存量的核算。

经对我省既有资料条件分析,对水库、湖泊而言,大中型湖库(我省约240座)可主要依据上年度《水资源公报》《水利统计年鉴》发布的蓄水变量资料进行存量核算;具备(湖)库容曲线和(湖)库水位监测条件的湖库对象,可采用蓄水量关系函数进行推算;对小型水库(我省8000余座),在没有实际监测调查资料情况下,可采用分区典型蓄水调查为参证的估算法。

但我省河流众多,流域面积50km2以上河流2816条。由于前期对河流的定量测量工作开展不足,加之其在自然界中兼具冲刷、淤积变化等特点,致使对河流(不同河槽段)的定量几何特征并不完全掌握。同时,我省水资源监测站在河流上分布稀少(既有监测站点间距离多为数百公里,部分河流无监测站),其监测资料的代表性尚不完全满足统计学要求,导致河流水资源年初存量核算具有较大难度。

3.2.2 经济社会用水回归量核算问题

经济社会用水回归量是指核算期内经济社会在水的利用过程中和利用后,通过地表或地下回流到河流、湖泊等地表水体或地下含水层的水量,包括农业灌溉用水回归量和非灌溉用水回归量。就我省既有支撑资料收集调查情况看,部分灌区先期开展了灌溉水利用回归实验探索,可在对其实验资料进行代表性分析的基础上,为农业灌溉用水回归量的核算提供参证支撑,但对非灌溉用水回归量核算而言(重点是社会经济领域的废污水收集处理排放量,以及部分难以集中收集处理地区的废污水散排量),尚无具体的监测、实验、调查资料提供核算支撑。

3.2.3 非用水消耗量核算问题

非用水消耗量是指核算区受非人为取用水因素影响而自然消耗的水量,包括湖库蒸发损失、河道汇流损失、地下水潜水蒸发以及排水损失等。由于我省地域面积较大,东、中、西部地形地貌及气候特征差异十分明显,全省水利系统针对地表水的蒸发监测站约40余处且布局代表性不足(气象部门的蒸发观测重点在陆面),地下水潜水蒸发损失迄今尚无专门的实验资料,在前期缺乏系统开展相关监测与分析评价工作的情况下,对湖泊、水库、河(水)道、地下潜水等水体的自然蒸发损失核算是十分困难的。

4 试算实践

4.1 总体技术思路

(1)经对水资源存量及变动核算指标体系分析,考虑核算范围不同地区水文气象及产汇流特征不同带来的差异,在核算范围以不同的水资源分区为基本单元,分区进行核算和水量平衡。

(2)根据我省现状分析统计的基础资料支撑条件,可依据四川省《水资源公报》《水利统计年鉴》,并辅以适当调查统计等基础资料,基本实现指标体系(图1)中2、3、4、8、9、10、11、12、13指标的核(估)算目标。

(3)针对“河流水资源年初存量、地下水(深层承压水)存量、经济社会用水回归量”等存在的核算基础资料困难问题,可结合水文分析计算、水资源论证、水环境评价等相关思路和方法,以及统计学原理等,采取以典型监测(调查)资料为参证的概化估算方法、经验系数法等,探索相关指标的匡(估)算试填工作。

4.2 几个难点指标的估算探索

4.2.1 河流水资源年初存量

4.2.1.1 方法

拟定以核算范围的水资源分区为基本单元,根据既有水文站网情况,在水资源分区中选取具有一定代表性的参证河流及河流上、下游参证站,并依据参证站在核算时段(上年度最后一日)的实测平均水位、流量等来水资料,以及河段长度、过水面积等基本几何特征,分析代表河段的水资源存储量。同时,率定其核算河段的水资源存储量与河段年径流总量的关系(储径比),进而概化推求河流在水资源分区中的水资源存量。对无条件率定储径比的河流,可考虑采用相似水文特征河流的参证系数借用方法。

4.2.1.2 假定

根据河流水文学原理、浅层地下水与地表水的转化关系等,结合我省年末时段降水量很小、河川产流条件不足、河槽地表水资源量基本包括了浅层地下水排泄量等特征,则可假定:

(1)年末核算时段从时段初起,参证河段上、下游区间不再有径流产生。因此,存储于参证河段区间的槽蓄量在时段末将全部流出下游断面,当时段末下游断面流量等于时段初上游断面流量时,表明年末存储于上、下游区间河段的槽蓄量全部流出。

(2)年末存储于参证河段区间的槽蓄量中,已包含了河槽地表水资源存量与浅层地下水存量之和。

4.2.1.3 举例

以四川省辖区为例,根据水利部明确的《全国水资源分区》,我省共划分为14个三级水资源分区,如表1。

表1 四川省三级水资源分区

按照上述水资源分区,并结合全省水文监测站网及实测资料质量分析情况,选取各水资源分区2018年末存量计算参照站,并根据各参照站核算时段的实测水位、流量、出流断面面积、上下游站间河段距离等水文资料,初步估算参证河段在核算时段的槽蓄水量与该河段年径流量的占比(储径比,如表2)。

表2 主要河流上下游控制站河段水资源储量与径流占比测算示例

根据上述控制站的储径比,以及经分析后可能代表的水资源分区储径比关系,采用水文比拟法,将各参证河段的储径比数据移用到产汇流条件相似区域,即可估(匡)算得各水资源分区的水资源存量。

4.2.2 非灌溉用水回归量

在《制度》指标体系的“经济社会用水回归量”中,明确包括了灌溉用水回归量和非灌溉用水回归量的核算。经分析,我省在前期开展了部分灌区的灌溉水利用回归实验探索、灌溉水有效利用系数研究、农田用水盈亏分析等,形成了农业耗水基础资料和分析评价成果,对灌溉用水回归量的核(估)算奠定了一定基础。目前,我省《水资源公报》的耗水量主要依据其进行水资源分区耗水估算。以核算区的用水扣减耗水,可初步视同为回归水,这对以农业用水消耗(回归)为主的核算区,具有一定的估算意义。

非灌溉用水回归量因其用水的业态、工艺等形成的差异较大,组成十分复杂,且随着我省经济发展结构的调整,致使核算区的非灌溉用水及相应的回归水量正迅速增加,以农业用水耗水为重点的回归水量核算格局将逐步打破。经分析,非灌溉用水回归量的重点是社会经济领域的废污水处理后排放量,部分难以集中收集处理地区的废污水散排量,若能做好该口径的回归水量核算,将对整个核算区的非灌溉用水回归量核算起到至关重要的作用。

据我省先期开展的入河排污口调查,全省规模以上的排污口在8000处以上,目前,废污水入河监测措施正在完善、信息报送制度基本健全,但基础资料仍处于不完善状态。随着国家生态文明建设事业的强势推进,以及水环境保护、入河排污口设置与监管等措施的全面落地,其核算基础资料定会尽快得到支撑。

笔者认为,在近期初步核算时,可参照前期开展水环境评价等相关工作方法,探索《城市排水工程规划规范》《水环境评价导则》等推荐的分类用水排放系数(如表3)法进行估(匡)算。

表3 分类用水废污水排放系数

有明确废污水处理设施和废水排放计量条件时,则可采用实际计量值核算,也可根据有限的不同类型、不同规模废水处理设施的监测资料,分类概化估(匡)算非灌溉用水回归量。

4.2.3 非用水消耗量

非用水消耗量核算,是一项需要通过自然学机理进行实验研究和蒸散发分析基础上,方可进行有价值测算的工作。经分析,基于我省前期基础实验研究工作缺乏,以及全省水文气象、地形地貌、河流形态等多样性变化因素影响情况下,要实现该指标核算是十分困难的。

在近期初步试算时,笔者探索利用了全省《水资源调查评价》成果中的《蒸发量等值线图》,对核算范围水资源分区的水体蒸发量进行初步试算,但试算结果矛盾较多且难就其因,较难达到匡(估)算基本要求,对指导水资源资产负债管控缺乏实际意义。

5 结论与讨论

(1)《制度》在水资源存量指标体系设计中,各项核算指标设置十分全面,归属关系明晰,核算体系科学,符合水平衡理论。

(2)试算实践认为,全面的核算指标体系必须具备全面的基础信息支撑。但就我省的核算信息基础现状看,尚有一定量的指标核算存难度,均因缺乏勘察、调查、监测、实验、既有成果等基础资料(核算区越小[如市、县级辖区],资料难度越大),致使部分指标难以匡算或估算,更难达到《制度》要求的核算精度要求。

(3)本文抛砖引玉介绍的三个难点指标试算探索,主要是基于核算区内既有基础资料水平和水资源负债管控当前要求,提出的概化和匡(估)算或简化思路,对不同核算区不一定均有借鉴作用。特别是在河流槽蓄量计算中,当河流上、下游控制站分布较为密集时,其核算结果具有一定的精度;但若控制站分布较少,或无控制站点的河流借用采用参证站资料时,其核算结果是十分粗浅的。

(4)要全面实现水资源存量指标的科学核算,必须着力各项指标的基础资料的收集(含勘察、监测、调查、实验、分析统计),从根本上夯实资料基础与核算方法。建议重点加强各类监测站网建设、积极开展勘察和监测,进一步规范重要指标的核算方法与统计数据口径等,保障重要指标的可靠性。

(5)水资源存量与变动核算目的,是为了加强核算区的水资源资产负债管控,具有支撑自然资源管理的重要性和严肃性特征。建议在具体推进核算工作时,结合相关配套工作(勘察、监测、调查、实验、分析统计)的开展进程、基础资料条件、以及当前重要性等,将指标体系中的15项指标划分为“必填项”与“选填项”。对“必填项”应把好基础信息支撑关,必要时应针对缺乏资料的“必填项”设计临时监测方案,部署开展专项调查或监测,以满足核算工作的基本需求;对“选填项”则可视基础资料的成熟度和质量,逐步推进填制和完善。

猜你喜欢

建材发展导向(2021年18期)2021-11-05

小学科学(学生版)(2021年6期)2021-07-21

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

小太阳画报(2019年4期)2019-06-11

散文诗(2018年20期)2018-05-06

少儿科学周刊·少年版(2015年11期)2015-12-17

东西南北(2015年9期)2015-09-10

中学英语之友·高二版(2008年2期)2008-04-08