中国工业互联网投融资现状分析与建议

2021-01-04 05:47:12王欣怡WANGXinyi肖荣美XIAORongmei

中兴通讯技术 2020年6期

王欣怡/WANG Xinyi, 肖荣美/XIAO Rongmei

(中国信息通信研究院,中国 北京100191)

工业互联网是新一代信息通信技术与工业经济深度融合下的关键基础设施、新型应用模式和全新工业生态。通过人、机、物的全面互联,工业互联网实现了全要素、全产业链、全价值链的连接,将推动全新工业生产制造和服务体系的形成。近年来,中国政府高度重视工业互联网的发展。2020年,工业互联网被正式纳入“新型基础设施”范畴。伴随着各项改革的深入推进,工业互联网进入了一个新的发展阶段。

随着资本市场各项改革的深入推进,战略层面“金融支持实体经济”发展的整体导向愈加显现。科创板的推出和创业板注册制改革都为新技术、新模式、新业态的创新发展提供了融资新渠道。作为新一轮信息通信技术与实体经济深度融合的产物,工业互联网不仅对未来产业的发展起到了支撑作用,还为经济社会的发展注入了新动能。作为典型的资本和技术密集型产业,工业互联网不仅需要产业和技术的创新支持,更需要庞大的资金持续为产业发展提供资金保障。本文中,我们尝试从工业互联网企业的边界探讨入手,并从上市企业和非上市企业的角度,梳理中国工业互联网企业的整体投融资情况。

1 工业互联网的范畴和边界界定

(1)工业互联网产业范围界定。

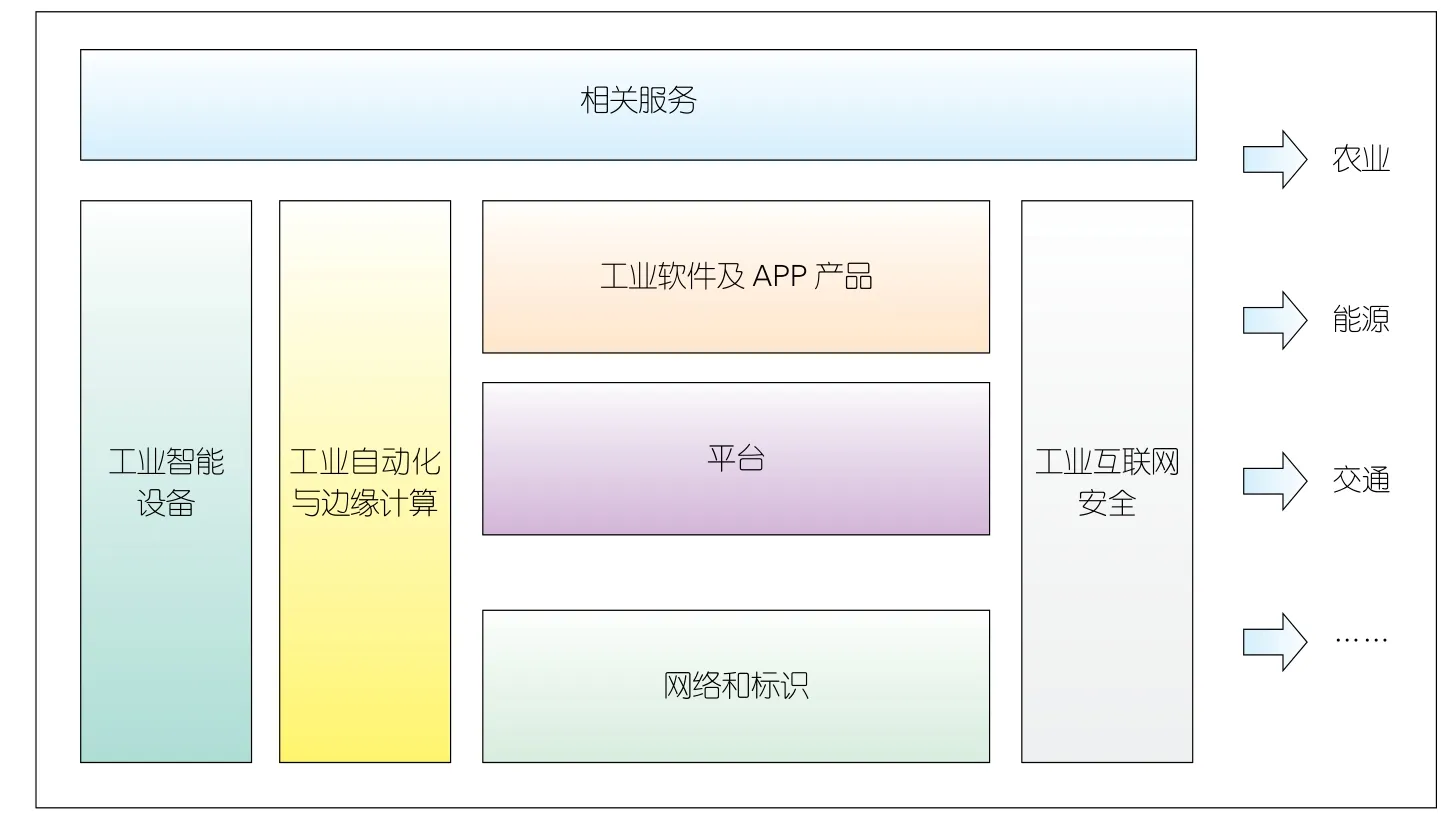

自“工业互联网”这一概念被引入中国以来,产业界一直广泛讨论其边界和范围。有些认为工业互联网与智能制造、工业自动化等在产业范围和边界上高度重合,有些则认为工业互联网主要是指工业软件产业。2020年年初,中国信息通信研究院发布了《工业互联网产业经济发展报告(2020年)》[1],首次从经济核算的角度对工业互联网产业范围给出了清晰的界定。工业互联网核心产业主要包括工业互联网网络、工业互联网平台与工业软件、工业互联网安全、工业数字化装备、工业互联自动化5大产业。此后,工业互联网产业联盟发布的《中国工业互联网投融资报告(2019)》以此为基础,从投融资活动监测的目的出发,进一步将工业互联网产业范围细化为工业智能设备、工业自动化与边缘计算、网络和标识、平台、工业软件及应用程序(APP)产品、安全、相关服务7类[2]。

(2)工业互联网企业范围界定。

由于目前并没有官方的统计数据,本文中,我们综合借鉴中国信息通信研究院发布的《工业互联网产业经济发展报告》和工业互联网产业联盟发布的《中国工业互联网投融资报告(2019)》,并结合工业互联网的特色,将工业互联网企业界定为“能够为非个人用户提供工业智能设备、工业自动化与边缘计算、网络和标识、平台、工业软件及APP产品、安全及相关服务的企业”,具体如图1所示。目前,市场中领先的工业互联网企业均为上市企业,例如海尔、徐工、三一重工等。除此之外,在一些细分领域中,也逐渐涌现出了一些创新活跃的初创企业。因此,综合考虑中国工业互联网产业的发展现状和数据的可获得性,本文中,我们将以上市企业和非上市企业分别作为研究对象,从投融资的视角观察中国工业互联网产业的发展情况。

2 工业互联网投融资整体情况

(1)工业互联网上市企业整体表现。

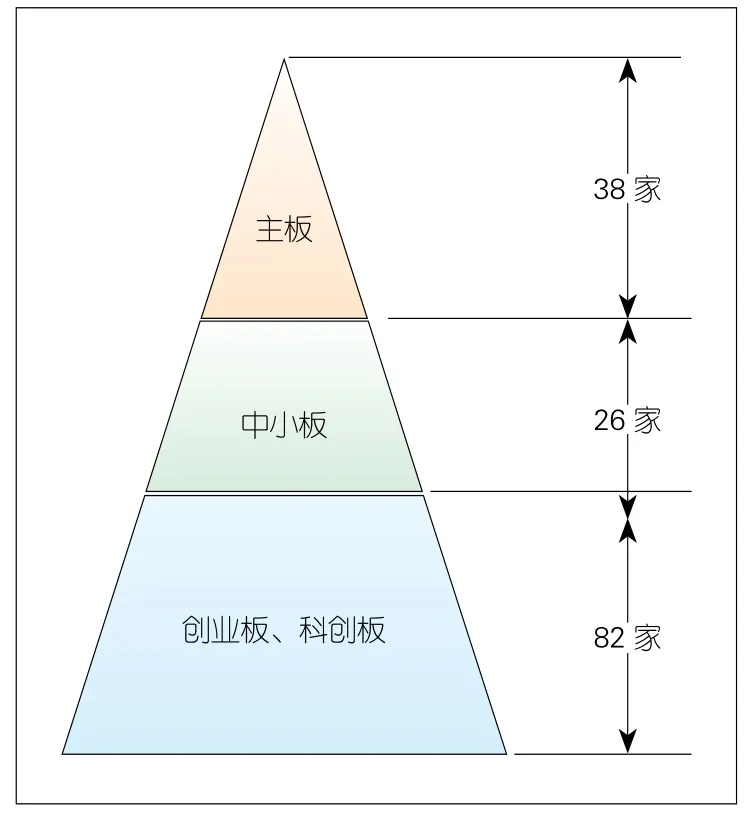

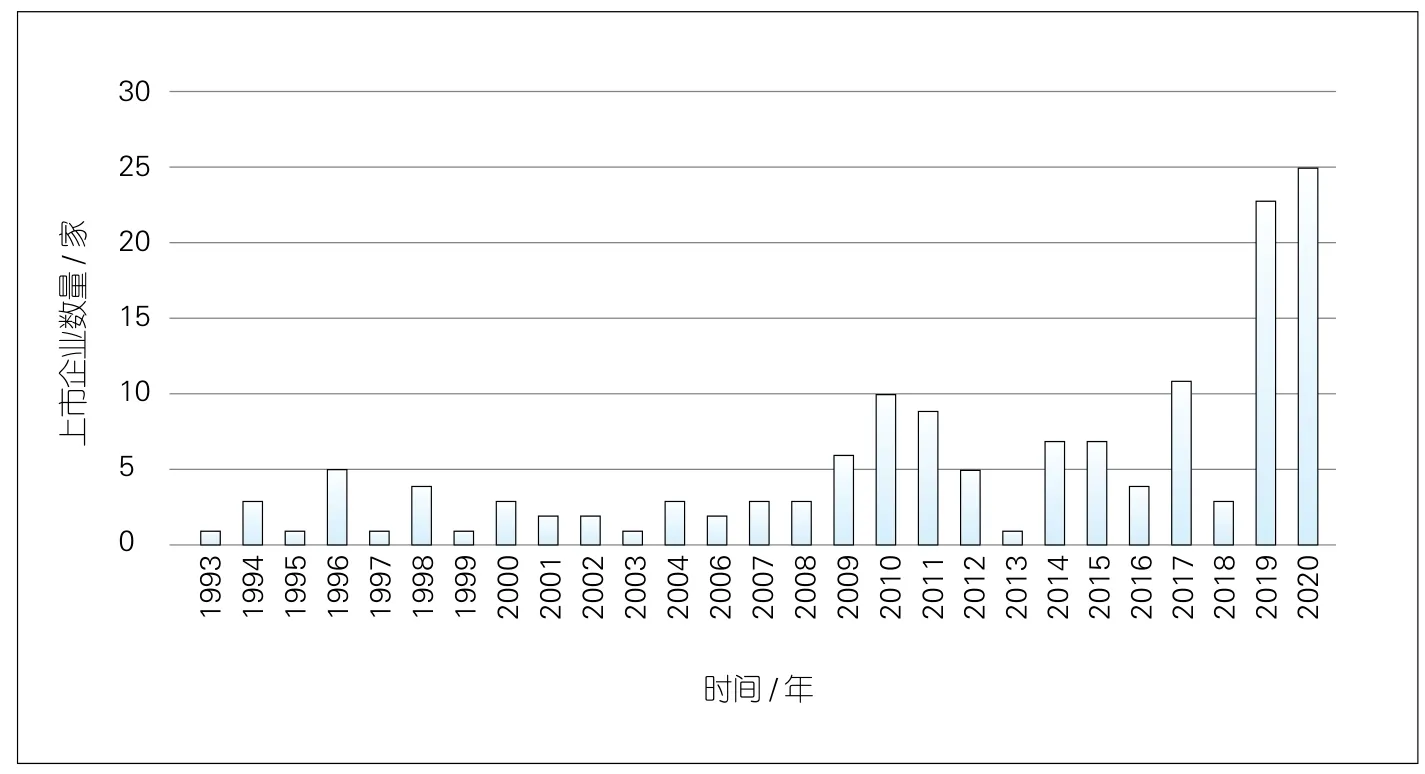

根据上文确定的企业范围,并结合对万德、同花顺等数据库中工业互联网板块企业的交叉比对和主营业务甄别,截至2020年9月30日,我们共遴选出146家工业互联网上市企业。从上市时间来看,2019—2020年是工业互联网企业上市的活跃期:2019年新增上市企业23家,2020年1—9月新增上市企业25家。从板块分布来看,如图2所示,上市企业在A股的各个板块均有分布,其中在创业板和科创板上市的企业共计82家。与此同时,科创板已经成为中国工业互联网企业融资最重要的渠道。从融资规模来看,2020年1—9月,35家工业互联网企业通过首发、增发、配股等方式,累计融资规模已超过440亿元人民币。从区域分布来看,上市企业多集中在东部经济发达地区。北京、广东、江苏、浙江、上海的工业互联网上市企业最多,体现出工业互联网与经济发展的高度正相关性。从企业类别来看,提供相关服务的企业多达36家,工业自动化企业共34家,工业智能设备企业共25家。由此可见,工业企业仍然是工业互联网的发展主体。

(2)工业互联网领域创投活动整体情况。

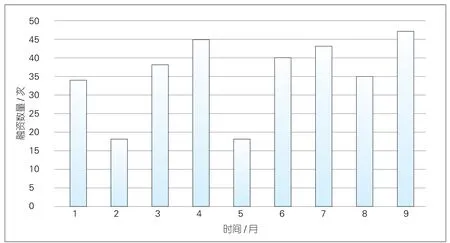

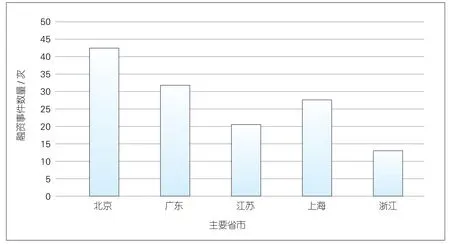

中国工业互联网领域的创投活动较为活跃。如图3所示,2020年1—9月,通过对初创企业公开的融资事件和投融资金额进行整理,我们共追踪到302家企业的318次投融资事件,累计投融资金额超过310亿元。由于受到疫情影响,2020年1—5月融资事件数量下降幅度超过30%。从2020年7月开始,虽然中国工业互联网领域的创投活跃度逐渐回升,但是仍然没有达到2019年同期水平。在轮次方面,有53.5%的事件处于A+轮及以前,这说明中国工业互联网的初创企业相对比较活跃。在领域方面,提供相关服务的企业占比最多,其中以解决方案提供商和技术服务供应商为主,安全、工业软件及APP、网络与标识领域的初创企业数量相对较少。在地域分布方面,创投活动较为活跃的地区仍然以东部地区为主,其中北京、上海、广东、江苏最为活跃[3]。

▲图1 工业互联网企业的边界和范畴

▲图2 中国工业互联网上市企业的板块分布

3 工业互联网投融资活动特点

(1)科创板成为中国企业上市融资的主要渠道。

如图4所示,从企业上市的时间分布来看,工业互联网上市企业的数量从2019年开始激增,并且多数企业在科创板上市。2018年11月,习近平总书记宣布,将在上海证券交易所设立科创板并实施试点注册制。自2019年1月起,证监会和上海证券交易所围绕设立科创板并试点注册制推出了多项管理文件和配套细则。2019年4月初,相关制度体系基本搭建完成。2019年6月13日上午,科创板宣布开板,并在同年7月22日正式开市。科创板支持的重点领域包括新一代信息技术、高端装备等高技术产业和战略性新兴产业。工业互联网作为新型基础设施、新模式、新业态,其覆盖范围涵盖了科创板支持的重点产业。自2019年3季度以来,已有37家企业通过科创板上市,占到了新上市企业总量的八成,同时相关企业的累计融资金额已超过200亿元,总市值突破了4 000亿元。可以说,科创板已成为中国工业互联网企业融资的重要渠道,不仅拓宽了企业的融资渠道,还提升了企业的融资效率。在科创板的带动下,支撑工业互联网创新发展的多层次资本市场加速建立,金融支持实体经济发展的作用进一步彰显。

(2)工业互联网创业创新集群化发展趋势明显。

工业互联网发展水平与制造业和信息化发展水平、要素市场的资源配置能力、资金人才要素的保障能力等密切相关。这一特点在中国东部经济发达地区表现得尤为明显。工业互联网产业联盟发布的《中国工业互联网发展成效评估报告》也指出,中国工业互联网发展整体存在“东强西弱”的格局。对工业互联网领域投融资活动的分析,也能够印证这一点。目前,上市企业和初创企业主要集中在东部经济发达地区,并且占比超过七成。这主要得益于:(1)相关地区的产业基础好,企业转型发展的意愿和积极性较高;(2)当地主管部门的度重视很高。图5给出了中国主要省市工业互联网初创企业的融资事件数量。值得注意的是,北京、广东、上海、江苏不仅是工业互联网企业活动中最为活跃的省市,还是国家区域一体化重点战略的核心省市。这些省市对周边地区发展的赋能带动作用不断凸显。由此可见,工业互联网发展已经呈现出明显的集群化发展的趋势。以长三角地区为例,从获得融资的创投企业数量上看,尽管上海、江苏、浙江单独一省(市)的数量仍不如北京和广东,但与京粤两地在区域内的绝对主导地位相比,长三角地区各省市之间工业互联网创业创新活动的活跃程度相差不大。2020年年初,江苏、浙江、安徽、上海三省一市签署战略协议,着力推动长三角工业互联网一体化发展。随着金融市场的不断开放,长三角地区的各类优势必然会不断强化,中国工业互联网发展高地的地位也将进一步夯实。

▲图3 2020年1—9月中国工业互联网初创企业融资事件数量

▲图4 中国工业互联网企业上市年份及数量(截至2020年9月30日)

(3)“明星企业”的融资能力不断增强。

随着工业互联网创业创新活动的日趋活跃和资本关注度水平的不断提升,一批“明星企业”逐渐涌现,企业融资能力持续增强。2019年,三一集团孵化的树根互联公司获得了5亿元的B轮融资,创下工业互联网企业融资金额的最高水平。2020年以来,一些“明星企业”实现上市。例如,作为工业互联网安全领域的行业龙头,奇安信于2020年7月22日在科创板首次公开募股(IPO),上市当日累计融资超过50亿元。与此同时,一些新的“明星企业”也正在涌现,如表1所示。例如:海尔孵化的卡奥斯物联在已累计获得11.5亿元融资,其中A轮即获得9.5亿元,创下了工业互联网企业A轮融资的新纪录;浪潮云在2020年3月和8月获得了超过2亿元的融资。业界普遍认为,工业互联网是最有可能诞生“独角兽”企业的领域之一。

(4)不同类型的投资机构关注的领域各有侧重。

▲图5 2020年1—9月中国主要省市工业互联网初创企业融资事件数量

表1 2020年1—9月获得两轮及以上融资的企业案例

随着工业互联网热度的不断提升,各种类型的投资机构也开始进入这一领域。与早年的观望态度相比,2018年“工业富联”30多天快速上市的事件,开始让更多的资本方关注并进入这一领域。2019年以来,大型的投资机构都开始在相关领域进行布局,例如红杉资本中国基金、腾讯投资、国际数据集团(IDG)资本等。一些原本活跃于智能制造的中小型投资机构也将投资范围延伸至工业互联网领域,例如金沙江创投、达晨资本、源码资本等。此外,一些政府投资产业基金也开始布局工业互联网,例如中国互联网产业基金、中国国有资本风险投资基金等。目前,市场中对工业互联网领域进行布局的各类投资机构的数量已超过100家,不同机构间的投资逻辑也存在差异。对于风险投资,由于具有资金、人才等方面的综合优势,大型机构在工业互联网全领域都展开了积极布局,例如红杉资本中国基金、腾讯投资、IDG资本;中小型的机构则更加聚焦自身更加熟悉的领域,例如,达晨资本重点投资工业软件,金沙江资本主要偏向智能制造等。对于产业投资,一些大型龙头企业综合考虑到各自在未来产业的布局、承担的战略任务目标等因素,主要围绕相关业务或产业链进行布局,纷纷成立了投资公司,通过资本运作的方式扩展业务版图和提升在产业生态中的位置。

4 投融资活动折射出的问题

通过对工业互联网整体投融资情况的分析,我们发现了中国产业发展过程中出现的一些现象和问题。

(1)各地区之间“不均衡”的现象普遍存在。

正如上文所述,工业互联网投融资活动呈现出明显的“不平衡”现象。东部地区企业的融资活动比较活跃。除四川和重庆外,西部地区企业的融资能力和创业创新水平明显处于弱势。这种“不均衡”属于正常现象,这是因为工业互联网的发展本身就是经济和产业发展水平的一种客观反映。从供给侧看,工业互联网的创新发展需要依靠龙头企业的牵引来实现。京沪粤等省市在漫长的历史演进过程中,形成了众多产业规模大、资源配置能力强、要素保证程度高的龙头企业,自然具有先发优势。从需求侧看,由于经济活跃水平更高、行业涵盖的范围更广,很多企业尤其是中小企业能够首先感受到最前沿科技革命和产业变革带来的冲击,因此企业接受新兴技术的渠道更加畅通、意愿更加强烈。这为工业互联网的蓬勃发展创造出优越条件。尽管这在当前发展阶段属于正常,但地区间“不均衡”的现象要引起重视。持续提升中西部地区的创业创新水平,应成为下一步工业互联网发展的重要工作之一。

(2)短板领域的创业创新水平仍然不够活跃。

由于工业互联网是制造业和新一代信息通信技术深度融合的产物,具有极强的融合属性,在兼具相关领域的发展优势时,也自然地“继承”了其发展的短板。以工业软件及APP为例,长期以来,中国工业软件尤其是高端软件主要依靠进口。国内市场的占有率靠前的企业产品主要以国外巨头厂商的产品为主。这些巨头企业的产品由于经过了数十年的发展,不仅功能完备,而且操作便捷,极易使企业形成使用“惯性”。这种“惯性”也在工业互联网的投融资活动中也存在。通过对300余家创业企业的分类分析,我们发现,从事工业软件及APP产品创业的企业仅占6.3%,是7大领域中除网络与标识外,创新最不活跃的领域。我们认为,除了“惯性”导致新产品的市场前景不明之外,安全可靠的工业软件及APP产品的产生均需要较大规模的资金投入和较长时间的试验验证以及演进升级。这些都使得企业在进入工业软件及APP行业时,面临着较高的门槛。因此,如何进一步激发在工业软件及APP领域的创新活力,也是下一步工业互联网发展的工作重点。

(3)资金供需信息不对称的问题仍然普遍存在。

在从事工业互联网投融资相关工作的过程中,通过对大量的企业和投资机构的调研,我们发现,信息不对称会导致资源配置不及时和低效率问题。虽然一些企业拥有竞争力比较强的产品,但是由于对工业互联网的了解程度仍然不高、叠加工业互联网短期的市场回报率不明朗等因素,想要获得融资的工业互联网企业往往无法匹配到专业化的投融资机构。而对于投融资机构来说,由于此前重点投向2C领域,几乎不涉及2B领域产业链上的相关企业,在寻找投资标的时,“广撒网”的现象十分突出。因此,如何提升资金供需双方的匹配水平,也是下一步工作的重点。

5 结束语

通过对中国上市企业和非上市企业投融资活动的综合分析,我们可以发现,在当前资本市场中,工业互联网是各方资本关注的重点领域之一。自2020年1月以来,虽然受到新冠疫情的影响,中国工业互联网领域的投融资活动强度有所减弱,但是随着中国经济的逐渐复苏,上市工业互联网企业的数量正在逐渐增加,非上市企业的创投活动强度也有所回升。通过对投融资活动的分析,我们发现中国工业互联网的发展仍然存在一些短板问题,例如创新活力不强、资金供需信息不对称等。整体上看,中国工业互联网蓬勃发展的局面已经形成。在未来,中国要继续加强新型基础设施建设、大力推广行业应用、着力突破核心技术短板等,也要更加重视产业生态的建设,还要吸引更多的金融机构加入到产业生态中,以加快形成可持续发展能力。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

证券市场周刊(2024年19期)2024-06-15 11:36:03

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

商周刊(2019年18期)2019-10-12 08:51:04

商周刊(2019年18期)2019-10-12 08:50:58

商界评论(2019年8期)2019-09-23 18:56:00

商界评论(2018年7期)2018-07-11 16:48:04