“营改增”对经济欠发达地区服务业发展影响的实证研究

——以甘肃省为例

2020-12-31 13:24王箫东王百玲赵皓然

生产力研究 2020年12期

王箫东,王百玲,赵皓然

(1.甘肃农业大学 管理学院,甘肃兰州 730070;2.甘肃农业大学 财经学院,甘肃兰州 730070)

一、引言

2012 年1 月1 日,中央决定在部分地区和行业率先试点将征收企业营业税改为征收增值税。“营改增”作为税制改革的重点,有效解决了营业税和增值税分行并立的缺陷,减轻企业税负,促进企业提质增效,规范企业财务制度。“营改增”政策是在吸收国外经验并结合我国国情进行的财税制度改革,是自1994 年以来我国财税体制改革的新探索,势必将影响我国制造业、服务业等行业转型发展。根据产业结构理论,第三产业超过第一、二产业成为最大产业是现代经济发展的必然趋势。甘肃省作为经济欠发达地区,“营改增”政策的实施将进一步释放服务业发展潜力,在一定程度上影响甘肃省三大产业发展,有效推动甘肃省经济转型发展。

国内外学者对“营改增”政策实施的影响已有较多研究。邓丽和魏克贺(2017)[1]指出“营改增”政策实施可以整合行业内人力资源、优化行业整体资金结构、提升行业竞争能力与长期活力。李侗(2018)[2]发现“营改增”政策实施能够通过抵扣减轻企业税负,增加企业创新动力。谭光荣等(2017)[3]基于PSM-DID 对服务业中的企业进行“营改增”影响绩效分析评价,发现“营改增”对于全国的服务业有着不同程度的促进作用。李启平等(2018)[4]认为“营改增”使国民经济投入产出更加合理,也让企业的资金使用更加有效率,对国民经济有极大的促进作用。孙正(2017)[5]基于PVAR 模型对“营改增”促进产业升级上做出评价,得出“营改增”对第三产业的促进作用高于第一、二产业,对于优化产业结构有积极影响,同时能够促进国民经济的转型与升级。倪红福等(2016)[6]认为“营改增”能够改善社会的分配结构,促进社会公平。Alavuotunki(2019)[7]认为税改制度是国民经济运行的重要基础,增值税的实行可在各行各业中全面展开。Jerome Olsen(2018)[8]认为中小型企业必须拥有能够适应政府财税体制改革的研发与创新能力,同样政府也应给予相应的税收福利。R.I.Whitfield(2013)[9]认为服务业的健康发展离不开一个良好的税收制度,但是税收制度需要政府监管与控制。在“营改增”财税政策变革的背景下,本文基于双重差分模型,选取2005—2016 年数据,研究“营改增”政策实施对甘肃省服务业发展的影响。

二、“营改增”政策实施前后甘肃省服务业的发展现状

(一)营改增在甘肃省的实施时间与范围

甘肃省自2013 年8 月1 日开始推行“营改增”试点,主要涉及范围为交通运输业与部分现代服务业。2014 年元旦又将铁路运输业和邮政业与运输仓储纳入“营改增”范围,交通运输业全部纳入“营改增”范围,同年6 月1 日将电信业也纳入“营改增”试点范围。2016 年5 月1 日,甘肃省全面推广“营改增”政策。在2016 年政府税收收入中,营业税税额大幅减少,增值税额超过营业税额且增加迅速,如图1 所示。

图1 2012—2017 年甘肃省营业税和增值税税收额变化(单位:万元)

(二)甘肃省服务业对经济增长的贡献率具有顺经济周期性

2005 年统计数据显示,甘肃省第一、二、三产业产值分别为308.06 亿元、838.56 亿元、787.36 亿元,第一、二、三产业经济增长贡献率分别为7.89%、45.2%、46.91%,第三产业贡献率远高于第一产业。2008 年,虽受金融危机影响,但第三产业对经济增长的贡献率仍高于同期的第二产业。在2008 年之后,第三产业贡献率开始走低。2012 年,实施“营改增”后,第三产业的贡献率逐渐增强,2014 年,第三产业生产总值为3 009.61 亿元,超越了第二产业,成为第一大产业。2015 年,第三产业经济增长贡献率47.74%,超越第二产业经济增长贡献率44.64%。2016 年,第三产业经济增长贡献率高达57.17%,远高于第二产业的32.76%,如图2 所示。

(三)甘肃省服务业对经济增长拉动效应逐渐走强

2005 年的甘肃省统计数据显示,第三产业对经济增长拉动效应为5.55,高于第二产业的5.35 和第一产业的0.93。2008 年金融危机爆发年,第三产业对经济增长拉动效应为5.25,仍高于第二产业3.9和第一产业的0.99,2008 年金融危机后,第三产业对经济增长的拉动效应逐渐走弱。2012 年,实施“营改增”后,第三产业对经济增长的拉动效应缓慢增长,到了2016 年为4.34,超越第二产业的2.49,拉动经济增长效应逐渐走强,如图3 所示。

图2 2005—2016 年甘肃省第一、二、三产业的贡献率

图3 2007—2016 年甘肃省第一、二、三产业的拉动

(四)甘肃省各地区服务业发展水平差异较大

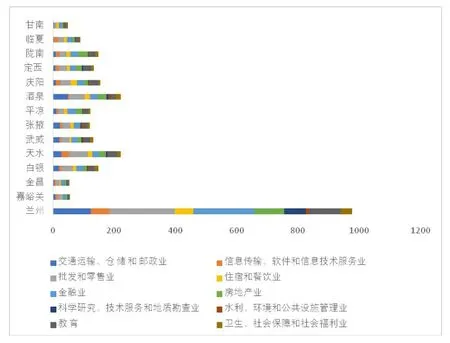

甘肃省地方服务业包括交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,批发和零售业,住宿和餐饮业等十个行业。甘肃省14 个市州的第三产业发展差异较大,由于众多原因,发展水平参差不齐。据2016 年甘肃统计数据显示,服务业发展处于领先地位的是兰州市,处于第二序列的是天水市和酒泉市,甘南州发展最慢,如图4 所示。

图4 甘肃省2016 年14 市州服务业发展水平

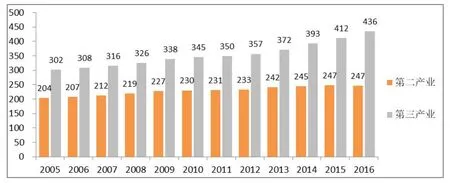

(五)甘肃省服务业从业人数高于第二产业从业人数

甘肃统计数据显示,2005—2016 年的第三产业从业人数始终高于第二产业从业人数。2005 年第二、三产业从业人数的极差为97.62 万人,第三产业从业人数是第二产业的1.48 倍。2012 年开始实施“营改增”后,第二、三产业从业人数的极差为123.36 万人,第三产业从业人数是第二产业的1.53倍。到了2016 年,第二、三产业的极差为188.95 万人,第三产业的从业人数是第二产业的1.77 倍,如图5 所示。

图5 甘肃省第二、三产业产业人数(单位:万人)

由图5可知,甘肃省经济发展的趋势具有由工业经济向现代服务业经济转型的趋势,这种趋势也是“配第-克拉克”定理阐述的产业结构转型理论在不同国家或地区经济发展的表象证据。可见,服务业成为最具潜力的产业将是现代经济社会发展的趋势。因此,在国家实施“营改增”财税制度改革背景下,研究“营改增”政策如何影响服务业发展更具导向性的意义。

三、研究方法与数据来源

按照产业经济发展规律,服务业的发展超越第一、二产业发展是必然趋势。根据三大产业产值、贡献率、经济拉动效应,甘肃省的服务业发展已经成为拉动经济发展的第一大产业。“营改增”政策的实施将对服务业发展产生一定政策性的影响。本文将通过实证研究“营改增”政策实施对甘肃省服务业发展的量化效应。

(一)研究方法说明与模型设定

双重差分法已被广泛应用在项目或公共政策实施效果的计量经济学评估中。双重差分法是由Ashenfelter 等(1985)最先提出的,基本思想是通过对比一项政策或机制实施前后的变化来评估该项政策的效果,通过利用一个外生事件所带来的横向单位和时间序列的双重差异结果来比较有事件发生的对象(实验组)与无事件发生的对象(对照组)的变化来判断该事件的影响程度。本文拟采用双重差分法研究“营改增”对甘肃省服务业发展的影响,以服务业作为实验组,以第一、二产业作为对照组,以2012 年之前作为对照组,2012 年之后作为实验组,服务业增加值(VAS)为被解释变量,服务业的营业税和增值税(BTVS)为解释变量,Treati 为组间虚拟变量(i=0 时,是对照组,i=1 时,是实验组),Posti时间虚拟变量(i=0,2012 年之前,i=1,2012 年之后,包括2012 年),Treati×Posti 为“营改增”的交叉趋势变量。具体计量模型为:

其中:组间虚拟变量:

时间虚拟变量:

(二)数据说明

为检验“营改增”政策对服务业的影响,设定两组虚拟变量,组间虚拟变量和时间虚拟变量。组间虚拟变量的实验组,包括交通运输、仓储邮政业、批发零售业、住宿餐饮业等服务业,实验组虚拟变量值设为1;组间虚拟变量的对照组为第一产业和第二产业,对照组的虚拟变量为0。2012 年及以后的年份虚拟变量值设定为1;2012 年之前的年份虚拟变量值设定为0。样本数据来源于《甘肃发展年鉴》及甘肃统计局官方网站。

四、“营改增”政策实施影响甘肃省服务业的计量分析

实证分析“营改增”政策实施对甘肃省服务业的影响效应,首先要对模型进行固定效应稳定性检验,通过固定效应回归的Robust 检验的发现,根据P>|t|的检验值可知,变量BTVS,虚拟变量Post 以及交叉变量Treat×Post 的估计值在对应的是10%、5%上是显著的,通过稳健性检验。2016 年数据分析结果存在多重共线性,因而被剔除,如表1 所示。

通过对“营改增”影响甘肃省服务业固定效应的Robust 稳健性检验发现,模型具有统计的显著性。通过对实验组和对照组的“营改增”影响服务业的DID 固定效应回归发现,实验组的BTVS 变量值系数为4.43,高于对照组BTVS 变量值系数的2.81,说明在2012 年之后“营改增”对服务业影响具有明显拉动效应。通过对实验组和对照组的Treat 与Post 的虚拟变量值的系数值大小比较发现,2012 年之前与之后“营改增”对服务业增值价值影响具有较大差异。实验组Treat × Post 交叉趋势变量值系数为514.06,对照组的Treat × Post 交叉趋势变量值系数为214.39,说明在2012 年实施“营改增”财税政策对服务业影响远大于2012 年前未实施“营改增”财税政策对服务业影响的效应。在2012 年后,实验组的时间效应系数值远大于对照组的时间效应系数值,如表2 所示。

表1 “营改增”影响服务业DID 固定效应稳健性检验

表2 “营改增”影响服务业的DID 固定效应估计

五、结论

“营改增”财税政策实施的目的是为了解决企业重复征税问题,减轻企业税负负担,支持企业在经济新常态背景下提质增效,规范企业财务制度,提升企业治理水平和竞争力。“营改增”财税政策在不同地区、不同行业试点实施,对不同地区和不同行业的影响效应具有行业和地区的异质性特征。通过实证分析发现,在经济欠发达地区,“营改增”财税政策实施对服务业影响具有积极政策效应,不仅具有不同地区、不同行业的直接影响效应,也具有行业的交叉影响效应,且具有明显的时间趋势效应。“营改增”对甘肃省服务业具有长期持续性的积极作用,因此推动“营改增”在欠发达地区的改革与推广对我国税制体系完善、欠发达地区的服务业转型升级、经济持续向好发展有着重要的意义。

猜你喜欢

腹腔镜外科杂志(2022年7期)2022-08-16

机械研究与应用(2022年3期)2022-07-25

甘肃林业(2022年1期)2022-02-19

中小学校长(2020年6期)2020-08-07

投资北京(2018年1期)2018-01-22

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

投资北京(2017年1期)2017-02-13

股市动态分析(2016年15期)2016-10-19