磷酸氢钙Ⅰ型2020年市场情况概述

2020-12-30 04:41:00李仕飞

饲料博览 2020年11期

李仕飞

(昆明理工大学管理与经济学院,昆明 650093)

饲料磷酸盐作为动物的磷、钙等矿物质营养的主要来源,在饲料中发挥重要作用,伴随着畜禽养殖业集约化、大规模的发展趋势,饲料添加剂磷酸氢钙Ⅰ型在畜禽饲料中被广泛地大量使用,其采购成本在饲料及养殖企业中不容忽视,了解饲料添加剂磷酸氢钙Ⅰ型的行业情况和价格主要影响因素,对行业内开展采销工作的相关人员,尤为重要。在2018 年发表有关饲料磷酸盐的文献中,详细阐述了饲料磷酸盐产能和技术等研究内容[1]。关于市场方面的研究,最新文献有对2013年的市场情况进行回顾和预测2014 年大概的市场情况[2],细分至饲料添加剂磷酸氢钙Ⅰ型产品价格影响因素方面的文献内容较少。受环保政策和新产能投入的影响,饲料添加剂磷酸氢钙Ⅰ型的供应端格局自2017 年起发生较大变化,从2020 年初开始,突发的新冠疫情叠加影响,饲料添加剂磷酸氢钙Ⅰ型国内市场行情的波动规律较以往有明显不同,具体表现为:相比于正常年份,饲料添加剂磷酸氢钙Ⅰ型产品价格下调的时间点延后,产品价格调整的周期间隔延长,产品全年行情持续低迷,饲料磷酸盐生产企业对饲料添加剂磷酸氢钙Ⅰ型产品的价格提振非常困难,从2020年的4月份开始,在各个主要产区,饲料磷酸盐生产企业报出的饲料添加剂磷酸氢钙Ⅰ型产品价格都连创新低。本文对行业当前的状况进行思考和总结,探究饲料添加剂磷酸氢钙Ⅰ型产品价格的主要影响因素和后续一段时间的市场情况,为行业内相关从业人员提供价值的参考信息。

1 产业情况

根据国内磷矿资源的分布概况,国内主要饲料磷酸盐的生产企业,集中在云南、湖北、贵州和四川四个省份,其余省份的相关企业生产规模都比较小。从2017 年起,饲料磷酸盐的生产企业高度集中在云南省,主因是国家环保政策影响各地磷矿的开采,在湖北、贵州和四川都限制和关停相当一部分磷矿产能,云南则要求改进开采工艺,不同的政策导向,使相关区域内企业开停工情况迥异,促进产能向云南省集中。

相关政策内容:云南省要求淘汰落后产能,改进传统磷矿开采的装备和工艺,保护磷矿资源;湖北宜昌发布磷产业发展规划,在2017 年总量削减100 万t 的基础上,计划2018 年再减产300 万t,总产量控制在1 000 万t;2017 年,贵州省由于开采矿山严重威胁瓮安生物群化石,省国土资源部就瓮安生物群化石设立保护与开发小组,并停止对该地区磷矿的开采,涉及的磷矿产量约为600 多万t;2017 年国务院发布《大熊猫国家公园体制试点方案》,方案确定四川、陕西、甘肃三省设立大熊猫国家公园,四川省涉及面积占整个大熊猫基地的74%,其中九顶山自然区及其周边涉及大量磷矿床,这些磷矿开采被迫叫停[3]。

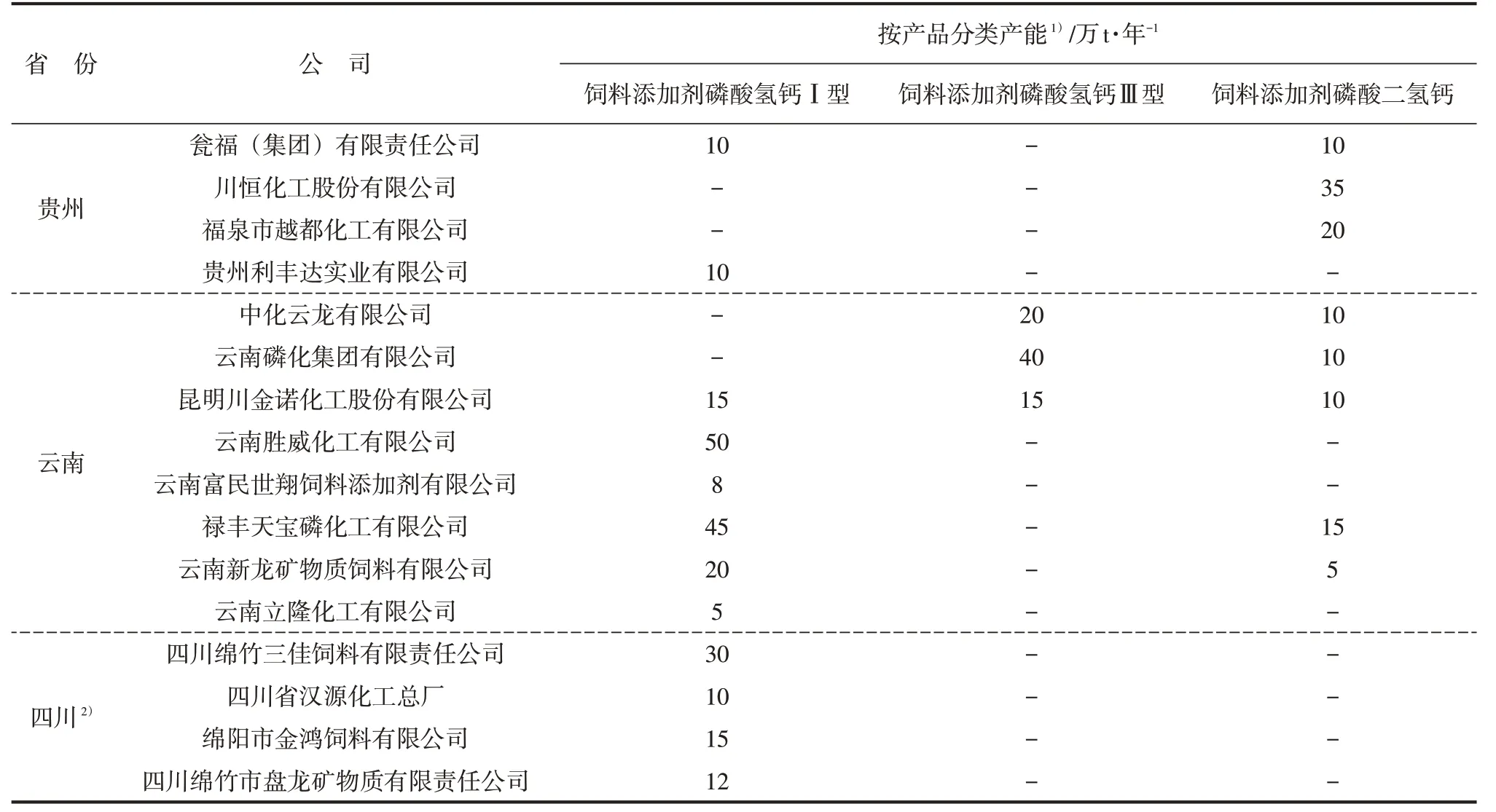

本文作者在饲料磷酸盐的生产企业从事销售工作,从同行和下游采购,通过访问、比对和整理后,饲料添加剂磷酸盐产能情况见表1。

表1 饲料添加剂磷酸盐产能情况

续表1

受使用习惯和政策限制等因素的影响,饲料添加剂磷酸氢钙Ⅰ型的主要消费市场在国内,近3年的年平均出口量约为20万t,约占当前统计产能的6.17%,出口量对整体的市场影响力较小。饲料添加剂磷酸氢钙Ⅲ型和饲料添加剂磷酸二氢钙,在国内外均有消费市场。

2 2020年前3季度行情情况

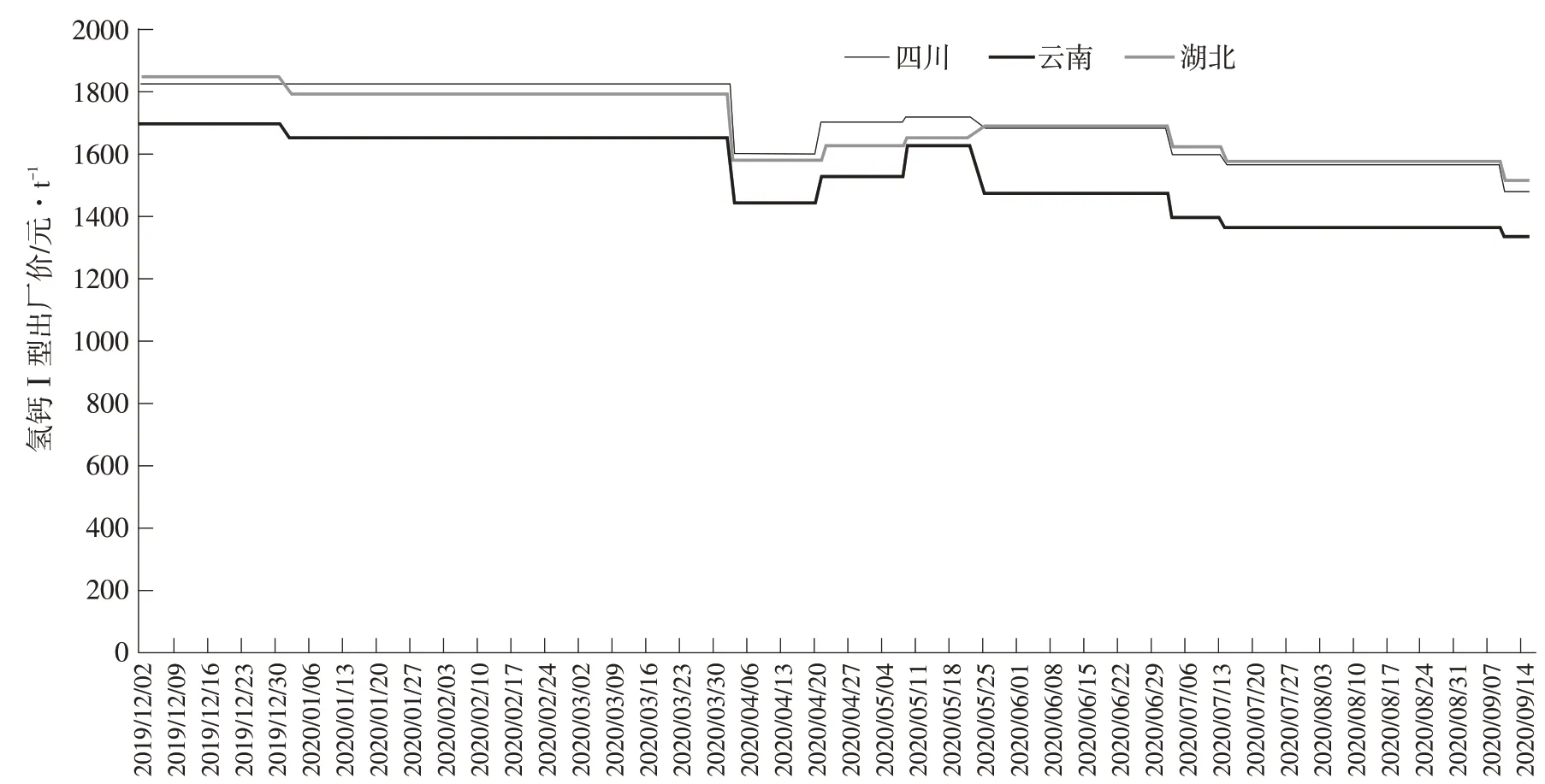

根据饲料行业信息网公布的报价数据[4],2019年12 月至2020 年9 月15 日的价格走势见图1,结合业内同行和下游采购经理反馈的成交信息,从2019 年12 月开始,饲料添加剂磷酸氢钙Ⅰ型的出厂价格在各主产区都持续走低,市场成交均集中在价格低点位置,在价格上升和平稳期间,成交量偏少。产生这种现象的原因是,在饲料添加剂磷酸氢钙Ⅰ型价格处于低点的时候,饲料厂和养殖企业会大量订购饲料添加剂磷酸氢钙Ⅰ型,偶尔有饲料产量出现计划外的增量,进而产生少量的饲料添加剂磷酸氢钙Ⅰ型产品的采购需求。

图1 氢钙Ⅰ型出厂价

为方便统计处理,报价为区间报价时取报价平均值;网站发布的报价比实际成交价偏高,幅度30~70元·t-1;详细波动情况未能完全展现,绘制的趋势形态与实际情况一致。

详细的价格变动情况,对照具体的时间段描述如下:(1)时段1,2019 年12 月至2020 年1 月中上旬,和多数正常年份一致,需求旺季和价格上涨周期已结束,主要产区价格平稳偏弱,四川区域报价1 825 元·t-1;1 月上旬调整至1 650 元·t-1;湖北区域报价1 850 元·t-1,1 月上旬调整至1 800 元·t-1。本轮成交量不大,下游采购订单以随用随买为主。(2)时段2,2020年1月中旬至3月下旬,新冠疫情影响,湖北区域生产和发货受到影响,价格维持稳定。3 月底和4 月初,湖北产区开始向市场投放疫情期间积压的大量库存,产品价格大幅下调,具体为四川区域报价1 600 元·t-1,降价225 元·t-1;云南区域报价1 450元·t-1,降价200元·t-1;湖北区域报价1 580元·t-1,降价220元·t-1。本轮价格下调幅度很大,主要产区降价幅度达到200 元·t-1左右,饲料厂、养殖企业和经销商积极备货,磷酸盐厂家也都竞相放出单量,按产量计算,各厂家平均投放单量为2个半月的产量。(3)时段3,2020年4月初签单结束后,至5月中下旬时段,高速路费政策发生调整,磷酸盐厂家为促使下游积极提货,主要厂家分段拉高出厂价格,四川区域两次分别提价100 和15 元·t-1,到1 715 元·t-1;云南区域两次分别提价75和100元·t-1,到1 625元·t-1;湖北区域两次分别提价45和25元·t-1,到1 650元·t-1。本轮签单量不多。(4)时段4,2020 年5 月下旬到6 月下旬,四川和云南区域率先向下调低价格,湖北区域再次提高价格,之后价格维持稳定,四川区域报价1 685 元·t-1,降价30 元·t-1;云南区域报价1 475元·t-1,降价150元·t-1;湖北区域报价1 690 元·t-1,提价40 元·t-1。本轮价格调整后,云南区域成交量较大。(5)时段5,2020 年7 月上旬到9 月上旬,3 个主要产区在2020 年内第2 次价格一起下调,价格创下新低,四川区域两次分别降价85 和30 元·t-1,到1 570元·t-1;云南区域两次分别降价75和35元·t-1,到1365 元·t-1;湖北区域两次分别降价65元和45元·t-1,到1 580元·t-1。(6)时段6,2020 年9 月中旬开始,3 个主要产区在2020年第3次价格一起下调,价格再创年内新低,四川区域降价85 元·t-1,到1 485 元·t-1;云南区域降价25 元·t-1,到1 340 元·t-1;湖北区域降价60 元·t-1,到1 520元·t-1。

3 价格影响因素

3.1 供需关系

2017年畜禽饲料产量为18 755.40万t,2018年饲料产量为19 213.00万t,2019年畜禽饲料产量为19 244.60 万t,连续3 年畜禽饲料总量相对平稳,年平均19 071.00 万t[5]。基于此数据,按饲料添加剂磷酸氢钙Ⅰ型在畜禽饲料添加比例在1%的量估算,不考虑其他替代产品(饲料添加剂氢钙Ⅲ型和植酸酶等)对饲料添加剂磷酸氢钙Ⅰ型需求份额的挤占情况,2020 年饲料添加剂磷酸氢钙Ⅰ型的需求量大概在190 万t,无重大影响因素的前提下,预计未来一些年份的整体需求量维持在这个水平。饲料添加剂磷酸氢钙Ⅰ型在四川产区的产能不稳定,将该区域的产能剔除后,全国仍有257万t 的生产能力,可供应产能远大于需求量。仅从供需关系的角度考虑,饲料添加剂磷酸氢钙Ⅰ型的销售价格难以站稳高位。

3.2 原料成本

在饲料磷酸盐行业内,一个由经验数据构成的饲料添加剂磷酸氢钙Ⅰ型的成本公式为:C=1.28×P1+2.5×P2+C0,其中P1为硫酸到厂价格,P2为磷矿石到厂价格,C0为综合管理费用。磷矿石到厂价格和综合管理费用,对每个工厂在长期时间范围内都是相对稳定的数值,不会频繁和剧烈地引起饲料添加剂磷酸氢钙Ⅰ型的成本波动。硫酸的价格影响因素较多,在供给端,硫酸价格受冶炼企业开工负荷和硫磺价格的影响;在需求端,钛白粉、化肥和磷酸盐生产企业都大量需要硫酸作为生产原料,硫酸在供应端和需求端的多重不确定因素影响下,经常出现供需失衡的状态,进而引起饲料添加剂磷酸氢钙Ⅰ型的成本频繁且剧烈地波动。

以云南区域为例,2020 年冶炼企业产品的价格整体呈走高趋势,冶炼企业生产积极性高,硫酸供应充足,9 月中旬之前,云南区域的磷酸盐厂家硫酸到厂价格在220~250元·t-1,9月中旬饲料添加剂磷酸氢钙Ⅰ型成交的出厂价格普遍在1 350元·t-1,从9 月中旬开始,硫酸到厂价格普遍上涨,饲料磷酸盐厂家为规避风险,不愿意给下游签订长期交货订单,下游企业前期备有的库存也较高,签单意愿很弱,饲料添加剂磷酸氢钙Ⅰ型出厂价长时间横盘约1350元·t-1。

3.3 地理区位

饲料及养殖企业分散分布在全国各地,磷酸盐厂家集中分布在云贵川鄂四省,地理位置集散区位的不同,导致物流运输成本有差异,各产区的出厂价格有一定的差值,供需平稳的的情况下,以云南产区为基准,饲料添加剂磷酸氢钙Ⅰ型的出厂价格,四川区域高于云南140~160 元·t-1,湖北区域高于云南200~240元·t-1。

3.4 替代产品

磷酸盐产品中,饲料添加剂磷酸氢钙Ⅲ型相比于饲料添加剂磷酸氢钙Ⅰ型,具备高水溶磷、高吸收率、添加量低和使用更加环保等特性,有取代饲料添加剂磷酸氢钙Ⅰ型的趋势[6],特别是从2019 年开始,随着昆明川金诺化工股份有限公司年产15 万t 的饲料添加剂磷酸氢钙Ⅲ型装置投产,行业内饲料添加剂磷酸氢钙Ⅲ型产品的总产能达到了77万t/年,下游企业对饲料添加剂磷酸氢钙Ⅲ型供应的稳定性更有信心,以大北农、新希望和双胞胎等为代表的集团性饲料及养殖企业,部分或者全部对饲料磷酸氢钙Ⅰ型进行替换使用。

未受新冠疫情影响之前,饲料添加剂磷酸氢钙Ⅲ型年出口量20~30 万t,今年突发的疫情影响,出口订单情况不好,出口量大概有30%的降幅,目前国内大部分用户替换系数0.70~0.74,保守估算,饲料添加剂磷酸氢钙Ⅲ型产能折合饲料添加剂磷酸氢钙Ⅰ型产能,相当于增加饲料添加剂磷酸氢钙Ⅰ型约80万t·年-1的产能,放大了饲料添加剂磷酸氢钙Ⅰ型产能严重过剩的影响。

同时,饲料添加剂磷酸氢钙Ⅲ型产品出口不顺畅,转向冲回国内市场,2020 年饲料添加剂磷酸氢钙Ⅲ型的在国内市场创下历史低价,出厂价低至1 720元·t-1,饲料添加剂磷酸氢钙Ⅲ型的低价对饲料添加剂磷酸氢钙Ⅰ型形成压制。大致估算,当两个产品价差>500 元·t-1,饲料配方技术成熟的饲料和养殖企业,会倾向使用饲料添加剂磷酸氢钙Ⅰ型,当两个产品价差<500 元·t-1,则反之,会倾向使用饲料添加剂磷酸氢钙Ⅲ型。在2020 年7~9 月,两个产品的价差<500 元·t-1,饲料添加剂磷酸氢钙Ⅲ型对饲料添加剂磷酸氢钙Ⅰ型的价格压制效应非常明显。

其他一些产品,如植酸酶和饲料添加剂磷酸氢钙Ⅰ型也是替代关系,本文未能收集和整理相关的数据信息,在此不展开进行深入讨论。

3.5 突发事件

突发事件会使很多产品的价格出现不规律的涨跌,直到市场趋于平衡和理性后开始回归正常,对饲料添加剂磷酸氢钙Ⅰ型产品也不例外,比较明显的3 类事件及其典型案例如下:(1)产能集中区域发生地质灾害(如地震);2008 年,四川发生地震,当时全国半数以上饲料添加剂磷酸氢钙Ⅰ型产能集中在四川,多个工厂受灾停产,饲料添加剂磷酸氢钙Ⅰ型供应困难,在市场终端,1个月内饲料添加剂磷酸氢钙Ⅰ型销售价格涨幅达到2 000 元·t-1。(2)环保部门突击检查。2017 年,受国家环保政策影响,多个磷酸盐产区有突击性环保检查,一度导致磷矿和饲料磷酸盐产家限产、整顿,甚至于关停,也在极短的时间内造成供应紧张,不断推高产品价格,云南产区饲料添加剂磷酸氢钙Ⅰ型的出厂价格从7月份的1 350元·t-1,涨至1 900 元·t-1。(3)全国性的公共卫生事件。2020年年初发生新冠疫情,一度导致物流中断,特别是湖北产区处于封闭状态,企业即使能生产也无法向外发货。在正常年份,从上年度11月~12月开始,至次年3~4月处于连续跌价的饲料添加剂磷酸氢钙Ⅰ型产品,在今年的这个时段内价格维持稳定,快速跌价的时间点延后到4月份,湖北疫情得到控制,该区域的饲料磷酸盐厂家开始向市场投放大量的库存产品,直接拉低各个主要厂区出厂价格200~250元·t-1。

3.6 签单周期

在饲料添加剂磷酸氢钙Ⅰ型产品产能严重过剩、主要原料硫酸价格频繁波动和非正常规律价格变动等因素的影响之下,饲料及养殖企业会集中在饲料添加剂磷酸氢钙Ⅰ型产品处于相对低位的价格点做长期订单,导致磷酸盐厂家与饲料及养殖企业之间、磷酸盐厂家与厂家之间,在饲料添加剂磷酸氢钙Ⅰ型价格处于相对低位的时候做博弈,如果形成共识就会出现饲料添加剂磷酸氢钙Ⅰ型集中成交的情况,饲料磷酸盐厂家根据自身实际和同行签单量进行签单控制,饲料磷酸盐厂家不愿意签出过多和交付期过长的低价单,容易因原料成本变动产生成本风险,从而导致亏损;但同期的订产比(订单量和产量比值)又不能低于同行太多,否则容易出现同行大量出货,自己工厂却无订单可执行的情况,最后形成过高的库存,被迫用更低的价格去争取订单。

每轮集中签单后,饲料磷酸盐厂家会拉高价格,开始执行合同和发货,如果市场价格得到连续支撑,会因下游的集中签单在下轮集中签单时连续推高价格;如果市场价格没有支撑,在合同交付周期将结束时,会因上游的竞抢订单创出新低价格,出现与上轮的价格点持平或者更低的情况。整个饲料添加剂磷酸氢钙Ⅰ型的成交特征是,数量较大的签单会集中在某一时点,具有较强的周期性,数量较小的零散补充性成交单量则比较分散,且零散成交的小单,其价格多数情况下都比较高。

4 后续行情探究

结合主要的价格影响因素和当前饲料添加剂磷酸氢钙Ⅰ型的市场情况,对后续的行情做以下探究:(1)供需关系对饲料添加剂磷酸氢钙Ⅰ型价格起着主要影响作用,中长期时间范围内,饲料添加剂磷酸氢钙Ⅰ型供应大于需求的基本市场格局不会发生改变,且随着更多的饲料及养殖企业选用饲料添加剂磷酸氢钙Ⅲ型产品,会加剧饲料添加剂磷酸氢钙Ⅰ型产能严重过剩的格局,直到有一定规模的饲料添加剂磷酸氢钙Ⅰ型产能退出供应端,在此之前,饲料添加剂磷酸氢钙Ⅰ型全年的价格难以稳定维持在高位,多数时候会在低位运行,靠近成本线附近。(2)原料成本对饲料添加剂磷酸氢钙Ⅰ型价格起着支撑作用,磷矿石成本和综合管理费用较为稳定,硫酸的价格变动频繁,成本方面要多关注硫酸的价格情况,业务相关人员可延伸关注到与硫酸相关的资讯,如冶炼企业开工率、硫磺价格和化肥生产旺季的节点。2020年前3季度,云南区域硫酸价格低位在220~250 元·t-1,此时云南区域氢钙Ⅰ型在1 300~1 350 元·t-1,可作为重要的成本-价格参考信息。(3)区位因素使饲料添加剂磷酸氢钙Ⅰ型的出厂价格形成差异,在供大于需和充分竞争的现实背景下,到目标终端市场的价格会在运费增减后达到基本均衡,比较终端市场的价格更有实际意义。(4)替代产品饲料添加剂磷酸氢钙Ⅲ型对饲料添加剂磷酸氢钙Ⅰ型形成价格压制的主要原因,短时间内是受到疫情影响,外贸订单减量明显,转向国内销售;更长时间范围内,饲料添加剂磷酸氢钙Ⅲ型替代饲料添加剂磷酸氢钙Ⅰ型是未来的发展趋势,集团性饲料和养殖企业稳定选用饲料添加剂磷酸氢钙Ⅲ型替换饲料添加剂磷酸氢钙Ⅰ型会进一步压制饲料添加剂磷酸氢钙Ⅰ型的价格。(5)突发事件具有概率低、影响大、持续时间短和难以预测等特性,特别是自然灾害类的事件,难以准确评估;环保政策影响下可能发生的事件,相对可预判、控制和规避风险。(6)签单周期方面,关键点在上下游采销人员的业务信息沟通频次和准确性上,商洽到对供需双方都合适的成交量、价格和交付时间。

综合分析,不考虑低概率和不可预测的突发性事件影响,在2020 年的第四季度及往后的一段时间,饲料添加剂磷酸氢钙Ⅰ型产品因为供应量远大于需求量的基本供需关系影响,销售价格难以处于高价,整体价格会在低位运行,价格的波动调整主要取决于硫酸价格和签单周期。在硫酸价格方面,采销业务人员可基于上述云南区域饲料添加剂磷酸氢钙Ⅰ型产品出厂价格为1 300~1 350元·t-1时的成本-价格信息进行基本测算;集中磋商订单的签单周期,采销业务人员积极沟通和交换信息,关注下游饲料产量的增减情况,预判签集中签单的周期是提前还是延后。

同时,应留意国外新冠疫情对饲料添加剂磷酸氢钙Ⅲ型出口的影响,如果疫情稳定,国外饲料添加剂磷酸氢钙Ⅲ型需求逐步恢复,价格回升,会对国内饲料添加剂磷酸氢钙Ⅰ型产品的价格会有推升影响。更长的时间范围内,采购企业需评估和甄选环保建设投入较好的饲料添加剂磷酸氢钙Ⅰ型供应商,也积极顺应磷酸盐的发展趋势,推动企业内部评估和选用饲料添加剂磷酸氢钙Ⅲ型产品,规避受环保政策影响而出现的供应风险。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28 07:35:06

磷肥与复肥(2022年4期)2022-05-19 09:33:36

上海涂料(2021年5期)2022-01-15 06:09:48

云南化工(2021年9期)2021-12-21 07:43:52

云南教育·中学教师(2019年5期)2019-08-13 07:02:36

疯狂英语·新读写(2018年3期)2018-11-29 22:37:11

电镀与环保(2016年2期)2017-01-20 08:15:25

儿童故事画报·发现号趣味百科(2015年3期)2015-12-04 17:35:31

少儿科学周刊·少年版(2015年3期)2015-07-07 21:03:36

无机化学学报(2014年12期)2014-02-28 17:33:54