长江三角洲地区城市居民存款余额差异的影响因素

2020-12-29 11:55王枫林熙龙

大经贸 2020年7期

王枫 林熙龙

【摘 要】 居民储蓄存款余额这一概念被广泛应用于国家经济统计的各个方面,储蓄存款的增加在一定意义上也代表着整体经济水平和居民幸福水平的提升。本文收集经济较发达的长江三角洲上海浙江江苏二十个城市的2015年末居民存款余额与2015年本市生产总值、规模以上工业生产总值、城镇居民可支配收入、地方财政预算内收入、城镇居民人均消费支出的统计结果,运用计量经济学的相关方法和手段,利用 Eviews 软件对影响储蓄存款余额的各个因素进行研究具有深刻的意义。最后得出相关结论:城镇居民收入和消费对居民存款余额有反向作用,其中收入的促进作用更明显,其他因素对居民存款余額亦有影响,且影响程度各不相同。

【关键词】 城市居民存款余额 生产总值 城镇居民可支配收入 地方财政预算内收入 城镇居民人均消费支出

一、引言

居民储蓄是社会总储蓄的重要组成部分,也是推动经济增长的重要资源。正常增长的居民储蓄可以起到为社会经济发展积累资金、调节商品货币流通等积极作用,但过快增长的居民储蓄也会给我国宏观经济的正常运转以及银行等金融机构的正常运营带来一定压力。

此外,存款是银行主要的负债业务,包括企业存款和居民储蓄存款,是银行的生存之本,已成为衡量银行业绩最重要的指标之一。所以居民存款的变动会直接影响银行业的发展进而对金融业乃至整个国家经济造成影响。居民存款还反映了个体的综合收入水平、消费水平。储蓄水平的上升也意味着居民可支配收入的提升以及消费心理预期的扩张,对于国家总体的发展具有战略性意义。

本文采用实证分析法,引入了长江三角洲上海浙江江苏二十个城市的2015年末居民存款余额与2015年本市生产总值、规模以上工业生产总值、城镇居民可支配收入、地方财政预算内收入、城镇居民人均消费支出,从实证中了解这些因素的相关性,进而提出相关可行性意见。

二、影响因素

2.1地区生产总值

地区生产总值(地区GDP)是指本地区所有常住单位在一定时期内生产活动的最终成果。在一定程度上,GDP的增加导致居民可支配收入的增加,在可支配收入增加的速度大于消费增长的速度的情况下,则导致储蓄增加。

2.2城镇居民可支配收入

居民储蓄是居民把可支配收入中暂时不用于消费的部分存入银行,故个人可支配收入是储蓄之源泉。从理论上讲,随着居民收入水平的提高,居民储蓄会随之增加,收入水平越高,储蓄存款越多因此,个人可支配收入在储蓄中有着非常重要的影响。

2.3地方财政预算内收入

中央财政收入的对称。由省(自治区、直辖市)、县或市(自治州、自治县)的财政收入组成。地方财政收入包括地方财政预算收入和预算外收入。

2.4城镇居民人均消费支出

在宏观经济环境中,若不考虑投资、政府支出与净出口,则居民可支配收入只由消费与储蓄构成。

三、实证分析

3.1数据的收集

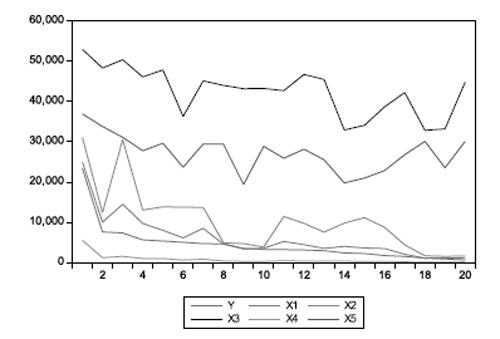

3.2收集的数据图形如下图3.1所示

可以看出,各地区居民存款余额与各可能影响因素的变动差异明显,但变动方向基本相同,相互间极可能存在一定相关性,探索将模型设定为线性回归模型形式:

3.3估计参数

1.利用Eviews8.0估计模型参数,首先对被解释变量各市2015年度存款余额(Y)与该市2015年度生产总值(X1)、该市2015年度规模以上工业生产总值(X2)、该市2015年度城镇居民人均可支配收入(X3)、该市2015年度财政预算内收入(X4)、该市2015年度城镇居民消费支出(X5)进行回归分析,并将方程形式设定为多元一次型:

经济意义为:生产总值每增加1亿元,居民存款余额增加0.5136元;规模以上工业生产总值每增加1亿元,居民存款余额减少0.1611元;城镇居民人均可支配收入每增加1元,居民存款余额增加0.0186元;地区财政预算内收入每增加1亿元,居民存款余额增加2.7171元;城镇居民消费支出每增加1元,居民存款余额减少0.0615元。

该模型可决系数较高,F检验较显著,表明这五个解释变量:生产总值(X1)、规模以上工业生产总值(X2)、城镇居民人均可支配收入(X3)、财政预算内收入(X4)、城镇居民消费支出(X5)一起对居民存款余额(Y)具有较显著影响。但显然规模以上工业生产总值与居民存款余额变动不符,且X1,X2,X4,X5的t检验不明显,所以对其进行进一步检验。

因为X2规模以上工业生产总值与居民存款余额变动不符,所以去掉解释变量X2并重新进行回归分析,回归分析结果如下:

该模型可决系数较高,F检验较显著,表明这五个解释变量:生产总值(X1)、城镇居民人均可支配收入(X3)、财政预算内收入(X4)、城镇居民消费支出(X5)一起对居民存款余额(Y)具有较显著影响。但t检验不明显,所以对其进行进一步检验。

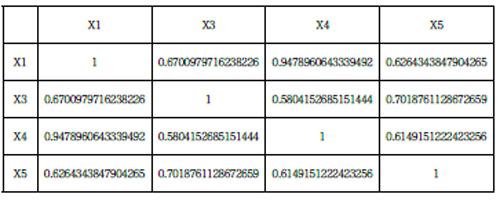

3.3.1多重共线性检验

解释变量相关系数矩阵如下

X1 X3 X4 X5

X1 1 0.6700979716238226 0.9478960643339492 0.6264343847904265

X3 0.6700979716238226 1 0.5804152685151444 0.7018761128672659

X4 0.9478960643339492 0.5804152685151444 1 0.6149151222423256

X5 0.6264343847904265 0.7018761128672659 0.6149151222423256 1

从相关系数矩阵可以看出,各解释变量相互之间的相关系数不高,所以不存在多重共线性。

3.3.2异方差检验

由White检验知,nR2=1.798078,在α=0.05下,查x2分布表,得临界值,12.5916,因为nR2=19.37648<,12.5916表明模型不存在异方差。

3.3.3相关检验

LM检验结果如下:,其p值为0.2037,表明不存在异方差。

3.3.4结果:

该模型结果为:

经济意义为:生产总值每增加1亿元,居民存款余额增加0.102487元;城镇居民人均可支配收入每增加1元,居民存款余额增加0.036675元;地区财政预算内收入每增加1亿元,居民存款余额增加3.520223元;城镇居民消费支出每增加1元,居民存款余额减少0.017609元。

四、结论探究

在最初进行中国居民储蓄存款余额的影响因素分析时,在最初进行回归分析时把五个解释变量放在一起,运用普通最小二乘法进行了线性回归。在拟合包含解释变量、被解释变量的六个变量时,最初得到的结果虽让从整体上看拟合优度较好,但是多个解释变量通不过统计推断检验。在剔除了不符实际的X2:规模以上工业生产总值之后,对模型进行多重共线性检验并试图修正。发现回归模型不存在多重共线性,又对其进行了异方差检验显示亦不存在异方差。最后,对模型进行了自相关检验,最终得到了比较满意的模型。

4.1居民存款余额与生产总值之间的关系:生产总值每增加1亿元,居民存款余额增加0.102487元

地区生产总值宏观反映了地区的经济发展水平,发展水平越高的地区,居民可支配收入愈高,进而使得居民存款余额增加。但其属于宏观指标,生产总值的增加可能引发物价上涨等生活必须成本的上升,同时居民消费种类可能有很大发展,致使居民存款余额对生产总值的反应并不显著。

4.2居民存款余额与城镇居民人均可支配收入之间的关系:城镇居民人均可支配收入每增加1元,居民存款余额增加0.036675元

人均可支配收入的增加是居民存款余额增加的必然因素,但此处存在一定误差,居民存款余额是该地区城镇居民与农村居民的平均存款水平,且不同地区城镇化比率不同,而在模型分析中仅引入了城镇居民的可支配收入水平,相对应平均水平是偏高的。

4.3居民存款余额与财政预算内收入之间的关系:地区财政预算内收入每增加1亿元,居民存款余额增加3.520223元

财政预算内收入是模型四个解释变量中影响程度最大的,可能原因如下:财政收入的增加一方面来自于收入水平的提高,另一方面来自于对消费品的税收增加,使得人们减少消费,由此存款增加。

4.4居民存款余额与城镇居民消费支出直接的关系:城镇居民消费支出每增加1元,居民存款余额减少0.017609元

居民消费支出与居民存款之间是负相关的,这与理论假设相符,而在现实中,城镇居民的消费水平高于农村居民的消费水平,且不同地区城镇化比率不同,故所得结果可能并不能准确表现两者的关系。

4.5此外,不同地区有不同的历史背景,文化传统中有关消费和储蓄的观念不近相同,可能影响模型的准确性

五、对策建议

在上述分析结果的基础上,结合中国目前的经济制度以及经济发展情况,给出以下建议:

第一,政府要致力于提升人民的生活水平。城市居民人均可支配收入、农村居民人均纯收入是衡量一国人民生活状况的最主要指标,且二者对中国存款余额的增长具有较为重要的影响。从所做模型范围仅是我国较发达的长江三角洲地区的数据来看,不同省份不同城市或同一省份相似规模的城市之间不同指标均有较大差距,放大来看,我国不同城市间的生活水平差距可能更大。所以,政府必须致力于构建更为完善的收入制度体系,不断提高城乡居民收入水平,缩小城乡收入差距。

第二,提高经济发展水平,促进经济发展方式的优化升级。GDP一直是衡量各国经济地位的重要指标,而且结合上述分析,GDP对国家存款余额的增长具有正向促进作用,所以政府要采取相应措施保持经济平稳较快发展,同时还要促进经济结构的优化升级,促进经济发展不断向集约型经济发展模式转变,由投资推动向消费、投资、出口“三驾马车”协同带动转变,促进经济的可持续性发展。

第三,引导人们树立正确的投资观念,将储蓄与其他投资相结合。过高的储蓄规模会对投资产生不良影响,制约居民在股票、债券等其他投资渠道上进行投资,削弱了仅持有的资金盈利升值能力。伴随着经济的发展和人民收入的增加,存款余额必然会随着收入的增长而增加,要在合理储蓄的基础上,引导人民将资金投資于不同的投资组合,提升资金的利用价值,防止因为存款余额的过度增长而导致的投资不足和消费匮乏。

第四,完善金融体系和资本市场,加快银行业的金融产品创新,大力开拓金融产品的创新,创造连接不同市场的产品,如结构性存款、货币市场基金等。据此主动应对流动性风险和利率风险。切实发展健康的资本市场,鼓励商业银行的合规资金进入资本市场。大力发展理财业务,推动商业银行经营方式的创新。通过各种资产管理产品的吸收,转移客户的部分增量存款,分流部分储蓄存款,扩大居民投资理财的渠道,使居民的储蓄存款发挥更大的作用。

【参考文献】

[1] 白倩 居民储蓄存款余额变化的影响因素分析 常州工学院学报2012.08 Vol.25 No.4

[2] 张学鹏 中国城乡居民储蓄存款影响因素实证研究 上海商学院学报 2016.10 Vol.17 No.5

[3] 朱家明 中国居民储蓄存款余额的影响因素研究 经济视角 2016年第2期

[4] 余厚强 包头与呼和浩特地区GDP、人均可支配收入、人口与银行存款关系研究 内蒙古财经学院学报 2012年第1期

[5] 罗海梅 最终消费、收入差距与地区GDP水平的相关性考察 求索 2009.08

作者简介:王枫(1996-),女,汉族,河北保定市人,经济学硕士,院校:山东省委党校 人口、资源与环境经济学专业,研究方向:可持续发展经济学、乡村生态振兴

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

英语文摘(2019年5期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2016年2期)2016-03-30

中国资源综合利用(2016年10期)2016-01-22