高管团队的同质性、异质性与企业并购绩效关系的实证研究

2020-12-29 02:16:38宋子玉杨纯吉

辽宁师范大学学报(自然科学版) 2020年4期

杨 超, 宋子玉, 杨纯吉, 尹 涵

(辽宁师范大学 数学学院,辽宁 大连 116029)

并购作为企业寻求发展的一种方式,一直以来备受国内外上市公司的青睐.在经济高速发展、市场竞争日趋激烈的今天,企业若想实现自身做强、做大、做好,仅仅依靠企业内部积累发展是行不通的.企业可以抓住机遇,通过并购重组的方式以扩大企业规模,实现企业的快速发展,提升自身竞争优势,提高企业的价值.企业并购一直以来都是国内外学者广泛关注的热门话题,不少学者均对企业并购绩效的影响因素展开了深入研究,周小春、李善民[1](2008)选取了63个样本进行分析,在财务学、组织行为学、战略管理和并购后整合理论的基础上,研究影响企业并购价值的因素.企业并购作为一项复杂、艰巨的战略工程,高管团队这一并购战略的直接决策者,在企业并购行为中扮演着十分重要的角色,关系到企业并购的成败.在目前的研究领域中,国内外文献大多数关注高管团队特征是如何影响企业的并购行为,Jaw和Lin[2](2009)研究发现,年龄小的管理者相较于年长的管理者有更灵活的思维, 可以从容面对复杂环境,年长的管理者面对风险会采取规避措施导致企业错失优良的发展机会.而进一步深入探讨和研究高管团队特征对企业绩效影响的文章则寥寥无几,因此,本文从高管团队特征的角度出发,在高阶理论、群体决策理论的基础上,研究高管团队的同质性与异质性特征对企业并购绩效的影响,不仅能弥补该领域研究成果的空缺,也能为我国上市公司企业并购提供经验证据.

1 文献回顾

回顾已有的研究理论可以看出,企业高管团队特征主要是在高阶理论、群体决策理论等理论的基础上展开研究的,这为高管团队特征与并购绩效的关系提供了理论支持.Hambrick和Mason[3]在1984年提出的高阶理论认为在人的有限理性的前提下,个体特征能够对管理者的认知产生影响.高层管理者作为企业的领导团队,是企业决策的主体.不同特征的管理者能够在决策时做出不同的选择,直接或间接影响企业的绩效,决定企业的发展方向,所以我们认为高管团队特征与并购绩效具有相关性;Black[4](1948)提出的群体决策理论认为企业决策仅仅依靠个体力量是行不通的,需要进行团体决策.高管团队内部成员在个人和背景特征上各不相同,在企业决策过程中能够各抒己见,从不同角度为企业进言献策,有助于提高决策的科学性.本文在已有文献和理论研究的基础上,从高管团队特征的同质性和异质性两个角度进行分析,研究其对企业并购绩效的影响.

2 研究假设

2.1 高管团队同质性特征与并购绩效关系

(1)平均年龄与并购绩效关系.一个企业的高管团队往往呈现出一定的年龄差异,年龄作为企业高管人员的重要特征,能够从侧面反映出管理者拥有的阅历以及对待风险的态度.企业若要扩大生产规模,是继续内部发展还是考虑外部并购,不同年龄的管理者会进行不同的决策选择.年轻的管理者正处在人生的上升期,不断追求自我发展与提升,在决策时往往存在着冒险精神,勇于承担责任;年长的管理者阅历丰富,在决策时趋于保守,青睐于依靠以往的实战经验而不愿以身试险.并且年长的管理者体力与精神均不及年轻高管,仅依靠原本积累的知识体系难以应对复杂的并购战略工作.Tanikawa T和Jung Y[5](2017)研究发现,高级管理人员的年龄与决断力有一定的关联,年龄越大越会规避风险,企业容易错失发展良机,年龄较低的管理者拥有更强识别风险把握良机的能力.基于此,本文提出假设:

H1:高管团队的平均年龄与企业并购绩效呈负相关.

(2)平均受教育水平与并购绩效关系.受教育水平作为高管团队成员的重要特征,能够反映高管人员的专业知识储备和技术能力.一般而言,受教育水平更高的管理者拥有完整的专业知识储备,专业技术能力强,更能在瞬息万变的市场竞争环境中抢占先机,制定出强有力的决策计划.岳上植、严鹏和任秋珍[6](2017)研究表明,当高管受教育水平的均值越大,越有可能制定对企业发展有利的战略,促进企业绩效的提升.受教育水平高的管理者更加善于对以往的经验和失败的教训进行总结,能够去糟取精,结合企业实际情况提出合理的解决方案,优化企业的资源配置.基于此,本文提出假设:

H2:高管团队的平均受教育水平与企业并购绩效呈正相关.

(3)平均任期与并购绩效关系.高管团队的平均任期作为管理者的重要特征,与整个团队的运作息息相关.在任职初期,管理者与团队内部成员间沟通困难,缺乏默契,往往会对决策生成产生不利影响,并且在任职初期管理者往往以追求自身利益为目标,缺乏责任感,不利于企业的绩效提升与长远发展.相反,任职期较长的管理者往往在工作中积累了丰富的实战经验,对公司业务熟悉度更高,并会产生主人翁意识,在自身责任感的驱动下能够做出更有利于企业发展的决策.Wiersema和Bantel[7](1992)发现高管团队的任期对团队整合度和绩效有重要影响,高管团队的任期影响着企业战略的实施执行,任期长的管理者可以通过实战积攒更多的经验和能力.基于此,本文提出假设:

H3:高管团队的平均任期与企业并购绩效呈正相关.

(4)女性比例与并购绩效关系.在经济全球化的大背景下,多数国家将性别平等、多元化包容作为各行业的发展理念,着重激发多元化包容的精神,培养女性领导力.但是女性管理者“玻璃天花板”现象仍旧存在,女性管理者在性格与工作投入度等方面与男性管理者大不相同,与风险偏好强、思维敏捷的男性管理者相比,女性管理者则更加保守,更倾向于规避风险,做出并购、扩张等决策的可能性较低.并且,女性管理者因其在生活中扮演的女儿、母亲、妻子等多重角色,会使其工作投入度大打折扣,进而降低决策的质量,影响企业的绩效.郭敏华等[8](2005)研究发现男女在投资交易行为抑或是个人投资内在心理倾向均存在显著差异.相较于女性管理者,男性管理者在面对风险时表现得更加主动,对风险偏好性强.基于此,本文提出假设:

H4:高管团队的女性比例与企业并购绩效呈负相关.

2.2 高管团队异质性特征与并购绩效

高管团队特征的同质性和异质性既对立又统一,均是影响企业并购绩效的重要方面.存在异质性的高管团队在决策时能够从不同视角分析和考虑问题,提高决策的科学合理性.但高管团队的异质性不宜过高或是过低,过高的异质性易引发团队内部的矛盾冲突,成员内部意见各异,难以统一决策,不利于企业的发展;过低的异质性则因其内部成员视角有限、知识面狭隘,难以做出高质量的决策.基于此,本文将年龄与任职期的异质性作为研究指标,以研究高管团队异质性特征对企业并购绩效的影响.

(1)年龄异质性与并购绩效关系.年龄是具有代表性的高管特征,年龄的异质性能够反映年龄的多样性,存在年龄差异的管理者其思维方式、风险偏好等截然不同.杨林和杨倩[9](2012)全面系统地分析了高管团队结构的差异性对企业发生并购的影响.研究发现,不同的高管团队背景特征以年龄为例,会对企业并购发生概率和模式产生影响,企业必须要考虑高管团队的年龄差异性及合理性.年长者拥有丰富的实战经验,人际圈更广;年轻者虽不及年长者经验丰富,但其体力精力充沛,敢于冒险,反应敏捷,具有创新精神.如若将两者优势加以充分利用,在面对复杂多变的市场环境时,就能够从不同视角考虑问题,提高决策的质量,有助于企业并购后的优化整合,有助于企业的发展与绩效的提升.基于此,本文提出假设:

H5:高管团队年龄的异质性与企业并购绩效呈正相关.

(2)任职期限的异质性与并购绩效关系.任职期的异质性能够反映企业管理者担任某项职务的时间差异程度.高管团队任职期异质性较大则表明内部人员流动频繁,成员间难以有效沟通与交流,易引发内部冲突,决策时易产生分歧,影响决策的进程,降低企业的并购绩效.此外,任职期异质性过大,人员间过频的流动性会加大企业机密泄露的风险,不利于企业的发展.Richard和Shelor[10](2002)研究发现,高管团队任期异质性受企业外部环境影响,当行业环境波动程度较大时,高管团队任期的异质性对企业绩效产生负向影响.基于此,本文提出假设:

H6:高管团队任期的异质性与企业并购绩效呈负相关.

3 实证研究

3.1 数据选择

本文以2015年发生并购的A股上市公司为样本,收集2013—2018年间的财务数据和上市公司高管团队特征的数据.并按以下原则进行筛选:①剔除ST类、*ST类和PT的上市公司,选取非ST公司;②选择交易地位为S3101的上市公司,即主并购公司;③选择交易成功且不是关联方并购的上市公司;④剔除在2015年发生多次并购的上市公司;⑤剔除年报数据、高管团队特征指标披露不全的上市公司;⑥剔除整理后数据明显异常的上市公司.根据以上标准筛选后得到主并购上市公司样本102家,6 a总612个有效观察值.

3.2 变量设定

(1)被解释变量

本文的被解释变量为并购绩效(MAP),选取较为稳定的数据包络分析法,以资产点额、期间费用、主营业务成本与税金及附加为输入变量,以利润总额与主营业务收入为输出变量衡量上市公司的并购绩效.使用专业的数理统计软件MATLAB经过计算得出102家上市公司共计6 a的企业绩效,将发生并购当年的数据记做θ0,并购前1 a的数据记做θ-1,并购后1 a的数据记做θ1,以此类推.并购绩效(performance)=并购后的企业绩效-并购前的企业绩效,为了数据计算的准确性,将发生并购前1 a和发生并购前2 a的并购绩效求取平均数,再与其他年份的并购绩效做差,差值大于0即为上升,反之则为下降,被解释变量的定义与计算如表1 所示.

表1 被解释变量定义与计算

其中,θb为θ-1和θ-2的平均值.

(2)解释变量

本文将高管团队的同质性和异质性特征指标作为解释变量,同质性指标包括高管团队的平均年龄、平均教育水平、平均任期、女性比例,异质性指标包括高管团队年龄的异质性和高管团队任期的异质性.其中,异质性特征选用标准差系数法进行衡量,计算数值越大说明团队成员间特征差异性越大.

(3)控制变量

借鉴已有文献,本文将企业规模(size)、政府关联度(gover)、高管持股比例(share)、资产负债率(lev)、资产利润率(pro)作为控制变量.本文具体指标的定义与计算如表2所示.

表2 变量定义

3.3 模型设计

本文主要研究上市公司高管团队特征对企业并购绩效的影响,由于解释变量属于连续变量,本文采用多元线性回归模型进行实证分析,结合前文假设,建立多元线性回归模型如下:

MAP=α0+α1AGE+α2EDU+α3TI+α4FE+α5HA+α6HT+α7SIZE+α8GA +α9EXE+α10LOAR+α11ROA+ε.

其中,α0是常数项,α1-α11是回归系数,ε是随机误差项.

4 实证分析

4.1 描述性统计分析

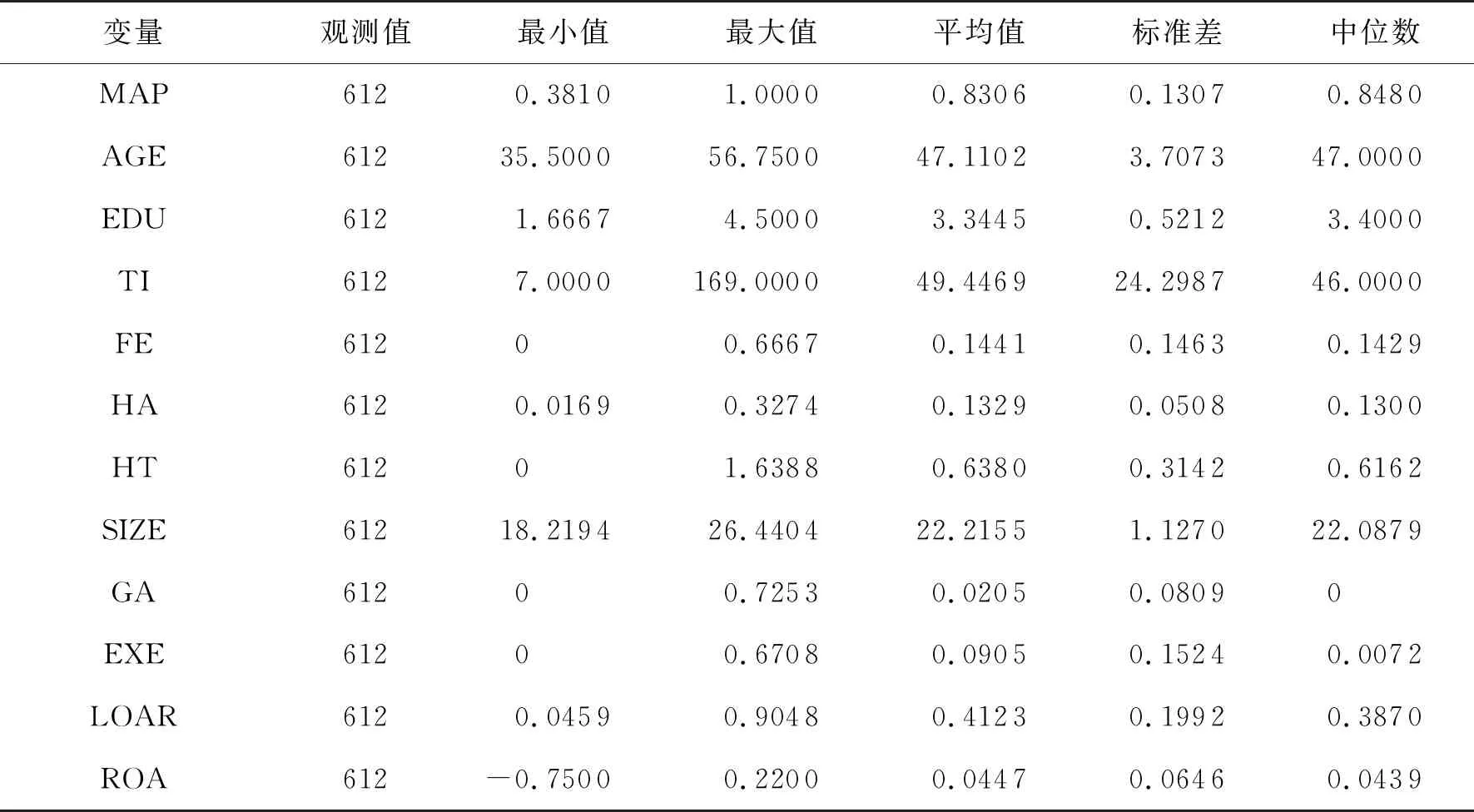

本文选用SPSS23.0软件,对2015年发生并购且符合条件的102家上市公司的并购绩效进行描述性统计.表3和图1是对企业并购绩效的描述性统计分析.可以看到并购后企业的绩效连续2 a上升,在第3年略有下降.企业并购绩效在发生并购后2 a达到峰值.在发生并购后3 a的企业绩效与前2 a的数值相比小幅度回落.

表4是对高管团队特征的描述性统计分析.从统计结果可知,上市公司高管团队年龄的最小值约为36岁,最大值约为57岁.高管团队的年龄跨度比较大,中位数为47岁,可以看出发生并购的上市公司的高管团队成员多数处于中年时期.使用赋值法对高管团队的平均教育水平进行衡量,2分对应大专,3分对应本科,4分对应硕士研究生.据结果可知,多数管理者的学历为本科或硕士研究生.高管团队的平均任期最小值为7个月,最大值为169个月,从标准差可以看出高管团队的任期跨度较大.女性高管占比平均值为14%,表明我国发生并购的上市公司女性高管占比较小.高管团队年龄的异质性最小值为0.017,最大值为0.33,标准差为0.05,数值远小于1,表明高管团队年龄的异质性差异较小,高管成员年龄分布较均匀.高管团队任期的异质性最小值为0,最大值为1.64,平均值为0.64,标准差为0.31,最大值大于1,其余数据小于1,表明高管团队任期的异质性差异较大,高管团队任职时间不稳定.

表3 并购绩效的描述性分析

图1 并购绩效折线图Fig.1 M&A performance line chart

表4 高管团队特征的描述性分析

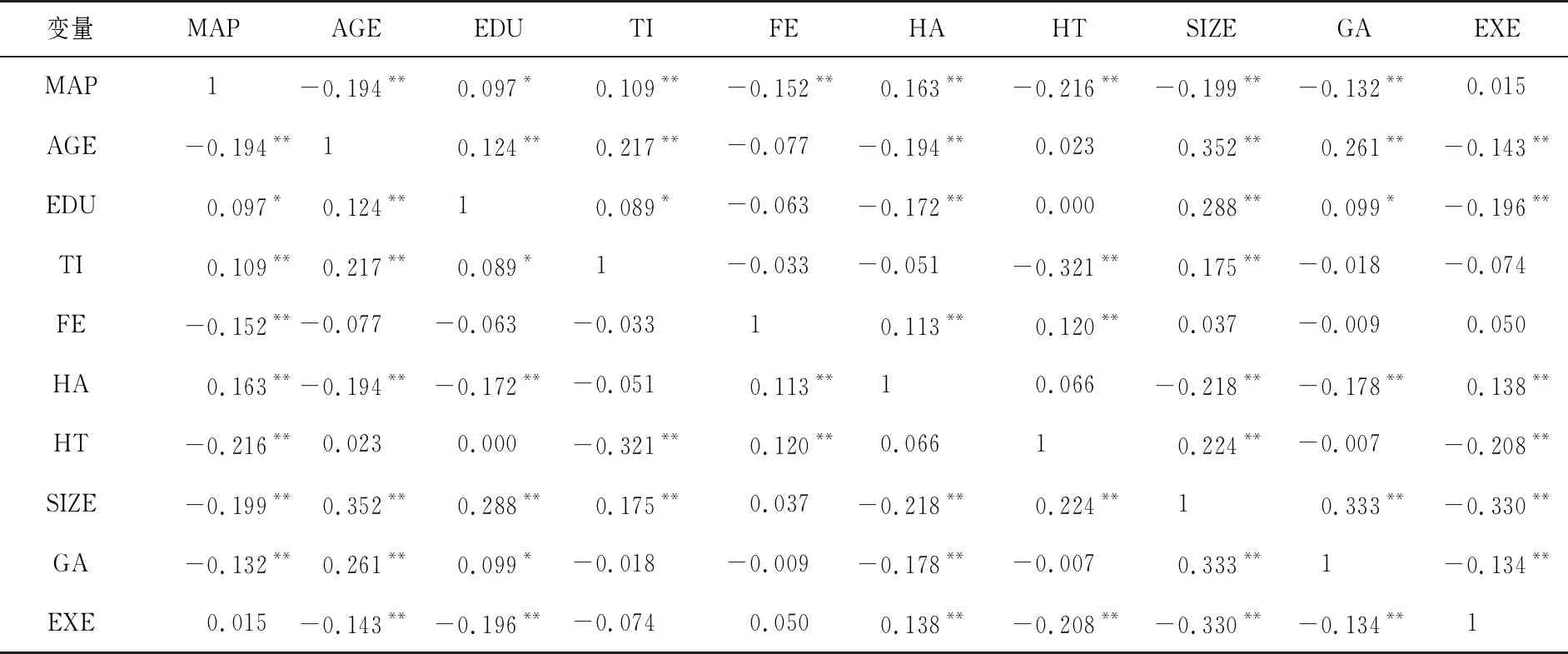

4.2 相关性分析

由表5相关性分析结果可知,两两对应的相关系数均小于0.5,在一定程度上说明各变量之间不存在严重的多重共线性的关系,可以进行多元线性回归分析来进一步研究各变量之间的关系.

表5 Pearson-Spearson相关性分析结果

4.3 多元回归结果分析

表6得出的高管团队的同质性及异质性特征与企业并购绩效关系的检验结果.本次研究中样本是612个,Adj-R2为0.460,F值为21.15在1%水平上显著,这表明模型拟合优度较好.

(1)高管团队同质性特征与企业并购绩效的回归分析

通过分析同质性变量结果可知,AGE的回归系数-0.005,在1%水平上显著,表明高管团队平均年龄与并购绩效呈显著负相关,在一定范围内随着高管团队平均年龄的增加,并购绩效显著降低,假设1成立.EDU的回归系数0.026,在1%水平上显著,表明高管团队平均教育水平与并购绩效呈显著正相关,表明高管团队平均受教育水平越高,并购绩效越好,假设2成立.TI的回归系数0.001,在1%水平上显著,高管团队平均任职期限与并购绩效呈显著正相关,表明高管团队平均任职期限越长,企业并购绩效表现越好,假设3成立.FE的回归系数-0.129,在1%水平上显著,表明高管团队女性比例与并购绩效呈显著负相关,在一定范围内随着高管团队女性比例的增加,并购绩效随之降低,假设4成立.

(2)高管团队异质性特征与企业并购绩效的回归分析

通过分析异质性变量结果可知,HA的回归系数0.291,在1%水平上显著,高管团队年龄异质性与并购绩效呈显著正相关,表明高管团队年龄异质性较大时,并购绩效表现较好,假设5成立.HT的回归系数-0.019,在5%水平上显著,表明高管团队任职期限异质性与并购绩效呈显著负相关,高管团队任职期限异质性较大时,并购绩效表现较差,假设6成立.

表6 回归分析结果

5 研究结论

本文探索了高管团队同质性、异质性特征与企业并购绩效的关系.本文通过对A股上市公司进行实证研究,发现当高管团队平均年龄较大、女性高管占比较高、任期异质性较大时,企业的并购绩效表现较差;当高管团队平均受教育水平较高、任期较长、年龄异质性较大时,有助于企业并购绩效的提升.通过上述的研究,为了能使企业并购绩效表现更好提出以下建议:①企业应注重高管团队的受教育水平和优化年龄构成,应偏向高学历、年轻化、拥有更高学历的年轻高管,有助于为企业注入新鲜血液,有助于企业的发展.②企业高管团队中女性高管不宜占比较大,要适当降低女性高管比例.受女性高管的保守态度和工作投入度等影响,女性管理者占比较高时往往不利于并购战略的实施,不利于企业的发展.③完善公司激励机制,减少高管成员频繁更替.企业高管流动性较低时,企业机密泄露的风险较小,成员间沟通密切而有助于推动决策进程,影响企业的绩效.

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:06:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

四川党的建设(2018年18期)2018-10-17 01:26:00

职教论坛(2017年4期)2017-03-13 16:43:19

金融博览(2016年12期)2017-01-09 18:10:10

财经科学(2014年7期)2015-04-20 20:48:44

职业技术教育(2014年7期)2014-08-15 19:35:45