降低助学贷款长期违约风险的国际经验及启示

2020-12-28 02:02姜晶晶李宏瑾

金融发展研究 2020年11期

姜晶晶 李宏瑾

摘 要:完善國家助学贷款机制,对实现减贫脱贫目标、推动教育公平、维护社会稳定具有重要意义。从国际经验来看,还款负担与偿还能力直接影响助学贷款履约率,延长偿还期限并不显著提升违约率。设计合理的“基于收入比例还款”方式,可解决抵押品不足问题,缓解短期信贷约束,降低长期违约风险。财政补贴可控、贷款资金来源市场化、高校责任明晰的风险分担机制,有助于提升助学贷款的金融可持续性。我国助学贷款目前运行较为平稳,但存在抵押品缺乏、信息不对称、还款方式单一、风险分担不均衡等问题。建议:一是借鉴国际主流的“基于收入比例还款”模式,提供更多还款方式和还款期限选择,优化还款门槛和减免条件设置;二是健全风险分担机制,明确和细化政府、高校和银行三方的管理责任;三是进一步完善公共管理基础设施与配套制度。

关键词:助学贷款;还款负担;基于收入比例还款

中图分类号:F830.589 文献标识码:B 文章编号:1674-2265(2020)11-0061-06

DOI:10.19647/j.cnki.37-1462/f.2020.11.007

一、引言

在经历多年持续高速增长后,我国经济发展逐渐步入新常态。经济增速换挡叠加人口老龄化趋势引发学界对我国经济未来可持续发展能力和潜在经济增长率的广泛探讨。潜在经济增长率取决于劳动与资本等要素产出效率和全要素生产率,其中人力资本积累,尤其是人力资本质量水平的提升至关重要。无论是新古典经济增长理论,还是罗默和卢卡斯等人提出的新增长理论,都认可人力资本在保持经济可持续增长中的重要作用,后者尤其强调知识和教育、培训等方面的投入在人力资本形成和积累中的重要性。在人口老龄化加快的趋势下,推动人口红利由传统的数量红利向质量红利转变,对促进我国经济高质量发展具有迫切而深刻的现实意义。

金融作为现代经济的核心,其基本功能是实现资源的有效配置,可以且应当在助推教育机会均等、提升人力资本质量中发挥关键作用。国家助学贷款作为践行普惠金融理念的重要手段,是助推教育公平、实施教育精准扶贫的有效抓手,不仅事关阻隔贫困代际传递、决战决胜脱贫攻坚大计,也有助于提升人力资本质量,更好发挥人口优势,推动经济更好实现长期可持续高质量发展。

1999年推行国家助学贷款制度以来,我国已累计发放助学贷款逾2000亿元,惠及数千万学生。由于助学贷款期限长,银行面临一定违约风险。而欧美及很多新兴市场经济体的助学贷款制度已运行多年,在风险分担、还款机制、贷后管理等方面经验丰富,各国成功的助学贷款运作模式对完善我国助学贷款制度具有重要参考意义。

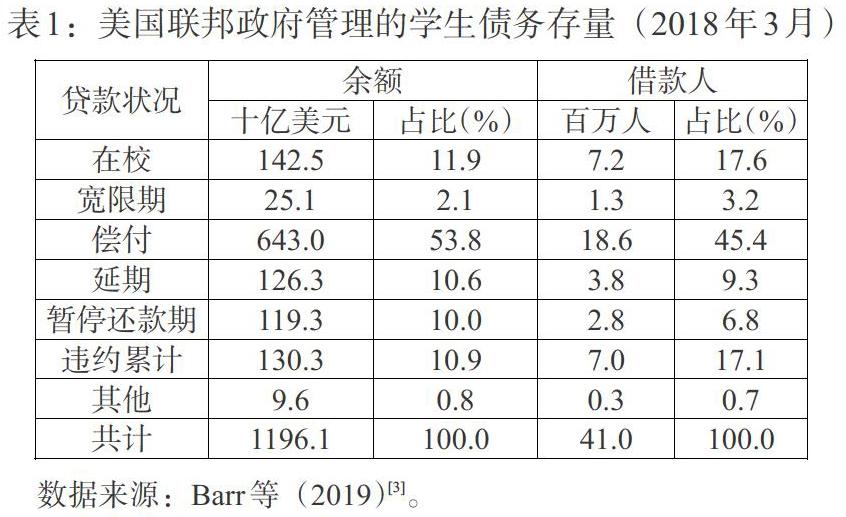

现有助学贷款信用风险的文献主要针对发达国家,其中,美国助学贷款违约问题尤为严重,相关讨论较多。2004—2013年,美国消费者债务总额增加了61%,但私人和联邦学生贷款规模却增长了362%,助学贷款占消费者总债务比重超过10%(Palacios,2014)[1]。纽联储数据显示,截至2018年底,美国未偿还的学生贷款余额超过1.46万亿美元,拖欠率超过11.2%。2008年国际金融危机肇始于拖欠率超过10%的住房贷款,因此,斯蒂格利茨曾判断,助学贷款违约可能是引发美国下一次经济危机的潜在因素。还款负担和还款能力是履约能力的“一体两面”(Stiglitz,2014)[2],各自的影响变量都可能成为影响助学贷款违约率的因素,贷款期限长可能并非助学贷款违约的主要原因。

从国际经验看,还款负担显著影响助学贷款履约率。还款负担,即还款额占收入的比例,通常受贷款规模、利率和预期收入的影响(Chapman和Kiatanantha,2015)[4]。信贷额度提高和可用范围扩大导致助学贷款规模大幅增加,尤其是大额借款人比例增多。美国数据表明,大额借款人增加,商业机构贷款违约损失随之增加。例如,离校时未偿联邦学生贷款余额超过5万美元的学生比例自1992年的2%增至2014年的17%,其贷款余额占全部助学贷款余额的50%左右,同期违约率显著上升(Lau和Christopher,2020)[5]。美国约50%的违约贷款余额由还款余额超过25000美元的借款人持有,其中近30%的借款人未偿还余额超过50000美元(Looney和Yannelis,2019)[6],当此类债务人违约时,贷款损失更大。

还款能力直接决定违约概率,其本身受多重因素影响。Looney和Yannelis(2015)[7]发现,美国营利性和公共两年制社区大学借款人数增加,导致学生贷款违约率激增,主要原因在于这部分人群偿债能力不足。实证研究发现,助学贷款违约率受收入、性别、年龄、专业、婚姻状况、贷款余额等变量的影响。例如,男性比女性更容易违约(Podgursky等,2002)[8];借款人初始借款时年龄越大,违约概率越高(Herr和Burt,2005)[9];助学贷款违约率随婚姻状况恶化(离婚或丧偶)而增加(Volkwein和Szelest,1995)[10];收入越高,违约率越低,且工资比就业对信贷风险的影响更大(Wilms等,1987)[11];人文和社会科学专业的学生因未来收入较低,违约率更高(Schwartz和Finnie,2002)[12];债务余额越多,违约率越高(Choy和Li,2006)[13],等等。

偿还期限过长可能增加不确定性,但此因素并不显著提升违约率。经验数据表明,总体而言,宽限期和还款期越长,违约概率越低。Han等(2015)[14]对韩国助学贷款违约率的研究表明,延长到期日和宽限期可显著提高学生偿债能力。这表明,适当调整助学贷款的偿还期和宽限期安排,有助于降低信用风险。Yu等(2019)[15]对中国的年龄—收入分布斜率进行测算发现,其并不存在显著的结构不稳定性,说明收入总体随年龄增长而呈增加趋势,偿债能力随年龄增长总体增强。

二、主要国家助學贷款还款机制比较与分析

目前各国助学贷款设计差异很大,还款方式主要分三种。第一种是基于收入比例还款,代表国家是澳大利亚(自1989年起)、新西兰(自1992年起)、英国(自1998年起)。由于与当期收入挂钩,一国只要有能力执行该机制即可实施,是现行较为先进的还款机制(Barr等,2019)[3]。第二种是基于时间的还款模式,即贷款合约中规定还款起始时间和还款期限,按固定时间偿还本息,代表国家是加拿大、巴西、泰国、马来西亚等。Lounkaew和Kiatanantha(2013)[16]指出,典型基于时间的还款方式,违约率差异很大,从加拿大的20%到泰国和马来西亚的50%左右。尽管我国尚无准确的总违约率数据,但有迹象表明,经济欠发达地区借款人违约率更高,约为30%。第三种是传统抵押贷款机制与基于收入比例还款的混合安排,代表国家是荷兰、美国、日本、韩国等。在该体制下,如果借款人收入较低,可向学生贷款管理部门申请较低的还款率。此时,助学贷款管理的行政成本和借款人的履约成本较高。

(一)基于收入比例还款模式

英国的还款收入门槛为每年2.5万英镑,还款金额为超过临界值收入的9%。当年收入低于2.5万英镑的人不收取利息,当年收入高于4.5万英镑按3%收取利息,具体利率水平在两个阈值间随收入线性增加。英国助学贷款最长偿还期限为30年,在毕业生开始偿还的30年后,将注销所有剩余债务。

新西兰还款门槛较低,为19448新西兰元(约合10000英镑),学生需偿还超过临界值收入的12%。留在新西兰的毕业生享受无息贷款,居住在国外的人须支付利息,目前名义上的利率为4.3%。

澳大利亚的最低收入阈值为52000澳元(约合29000英镑),若收入超过该阈值,借款人将偿还总收入的一定百分比(初始为2%),年收入在107200澳元或以上的人士,偿还比例最高可至8%。这与上述两国偿还率适用于超过阈值的边际收入不同。利率方面,参考通胀水平调整利率,实际利率为0%。平均偿还期限约为14年,不设最长还款期限。澳大利亚执行的偿付门槛远高于英国,且按总收入的一定百分比偿还,可能导致第一个门槛还款的“悬崖效应”,即收入增加1澳元,还款增加1040澳元,借款人偿债负担加重,这种现象导致借款人有动机寻找抵扣,以将其应税收入转移到门槛以下。

(二)基于时间的还款模式

巴西1999—2017年采用的定期还款计划给许多毕业生带来不可持续的还款负担,导致较高的助学贷款违约率。2017年12月颁布的助学贷款新规规定,将通过雇主扣缴的方式,按收入水平扣款,最高还款率为总收入的20%。还款率将随收入增加而变化。目前巴西尚未设定明确的还款门槛,但已宣布对2018年之后的助学贷款实施最高13%的还款率(Dearden,2019)[17]。

泰国政府从1996年开始向学生提供贷款。学生贷款基金(SLF)是泰国最重要的学生贷款计划,面向家庭年收入低于15万泰铢(约4300美元)的高中或大专学生。根据该贷款计划,无论收入水平高低,所有借款人必须在毕业后两年内或停止借款后的两年内开始偿还债务。偿还率按照贷款总额的固定百分比逐步确定。总还款期15年,在还款期之前不收取利息,即使收取利息,利率也远低于商业贷款利率。还款第一年免息,在剩余的还款期内,按借款人当年未偿贷款余额的1%收取利息。如果未能按时偿还债务,借款人将受到逾期贷款12%—18%的罚款。如果借款人可证明自己的月收入低于4700泰铢(约134美元),或受到自然灾害、战争等的负面影响,则最长可逐笔延期2年。

(三)混合模式

美国助学贷款有四类还款计划。其中,标准还款计划和渐增还款计划的还款期限均为10年,前者按固定额度还款,后者每两年递增一次还款金额;延期还款计划的还款期限为25年,可按固定金额还款,也可选择递增还款;基于收入比例的还款计划是根据收入的一定比例设置每月最高还款限额。目前超过四分之一的毕业生采用基于收入比例的还款计划,该计划的还款门槛为24360美元(约17000英镑),还款额为边际收入的10%,贷款利率为4.45%,还款期限为20年,未偿余额将作为收入纳税。但由于该税与实际收入无关,可能意味着较高的偿付负担。因此,与英国、澳大利亚和新西兰的基于收入比例的还款计划不同,美国的该计划在整个贷款存续期内的还款额不完全取决于收入。

总体来看,基于收入比例还款是目前各国助学贷款偿还的主流模式。一方面,基于收入比例还款可有效解决抵押品不足问题。如英国、澳大利亚等国基于收入比例还款,是通过税务部门直接扣款,可降低贷款人风险,还款流程简单透明,相对科学合理。还款额与即期收入挂钩,可平滑整个生命周期内的还款压力,不增加借款人负担。但是,在固定时间还款和基于收入比例还款并存的体系下,由于助学贷款条件相对宽松,且无法解决授信前信息不对称问题,容易导致借款人的逆向选择(Barr等,2019)[3],澳大利亚通过强制实行基于收入比例还款来解决这一问题。另一方面,基于收入比例还款可有效缓解困难学生的信贷约束,降低长期违约风险。基于收入比例还款的方案对还款负担设定上限,例如,澳大利亚和英国设置的最大还款负担分别为8%和9%,可在很大程度上减轻债务负担,降低违约率。相比较而言,在每月还款额固定的常规贷款中,贷款期限和每月还款额与收入变化无关,收入波动较大的借款人的还款负担不稳定。例如,美国的Stafford助学贷款要求借款人必须在10年内每月偿还固定金额,借款人可能会由于失业、收入较低等而面临较高还款压力,甚至出现违约。实证研究发现,2009年美国国会通过了基于收入比例还款计划,使社会福利提高了约1.79%,其中0.61%来自大学生毕业后的债务负担减轻,1.18%来自鼓励上大学(Yan,2020)[18]。Cai等(2019)[15]基于中国助学贷款数据,研究了固定时间还款计划与基于收入比例还款计划的成本与收益,结果表明,后者可在不增加预算成本的情况下,平滑借贷方在整个生命周期内的消费,极大缓解长期助学贷款违约风险。

三、主要国家助学贷款风险分担机制分析

合理的风险分担机制可以提高助学贷款的金融可持续性。这要求其具有财政补贴可控、贷款资金来源市场化、高校责任明晰等特征。首先,助学贷款补贴成本应在财政可负担范围内。相关助学补贴取决于公共资金对贷款利息补贴或违约损失补偿的程度。其中贷款损失不仅包括借款人违约后的本息损失,还包括借款人承担的有效利率无法覆盖银行的资金和管理成本所形成的损失。其次,贷款资金应主要来自市场化金融机构。但事实上,市场化金融机构提供助学贷款的能力通常与政府提供巨额贴息或违约补贴的多少有关,实际仍取决于财政实力。这一问题在低收入国家尤其显著。最后,合理的风险分担机制应明晰高校的责任。Webber和Douglas(2017)[19]对美国助学贷款风险分担方案进行成本收益测算发现,与现行制度仅对违约率高的学校具有约束力相比,院校承担部分拖欠债务的制度设计,更有助于降低整体违约率。也有研究表明,采用基于收入比例还款计划的国家政府补贴更低,风险分担更合理(Cai等,2019)[15]。

目前各国主要的风险分担机制包括三种:

第一,政府以财政收入提供资金。英国助学贷款资金来源于政府预算和拨款,以国家财政担保,体现政府对助学贷款的大力支持。美国超过95%的未偿学生贷款由联邦政府持有或担保(Abraham等,2020)[20],其中“帕金斯贷学金”是政府直接投资并负责贴息、由高校和联邦政府办理的低利率贷款,美国政府承担助学贷款风险和助学贷款利息补偿。2000年加拿大政府改革助学贷款制度后,助学贷款直接由政府出资、审批、发放,并专门成立联邦政府学生贷款局,通过招标方式委托两家公司负责运作学生贷款。澳大利亚通过高等教育供款项目,由联邦政府向学生提供无息助学贷款。

第二,政府作为担保者,为助学贷款背书。例如,Stafford贷学金是美国目前最流行的助学贷款。该贷款分为两种形式:一是政府负责保障资金安全和承担风险的助学贷款,二是由银行或其他金融机构提供贷款、州政府担保、联邦政府再担保的助学贷款。政府承担申请者读书期间的贷款利息,如果借款人违约或因死亡、疾病等无法还贷,州政府和联邦政府将向银行赔付拖欠贷款总额的95%。澳大利亞助学贷款的回收工作最终由政府负责,承办助学贷款的金融机构不承担贷款风险,保障了助学贷款规模的金融可持续性。

第三,鼓励金融机构开展助学贷款证券化。韩国政府指定十几家金融机构提供低息助学贷款,同时允许商业银行将学生贷款出售给二级市场,以降低风险加权资产规模,提高资本充足率,降低银行发放助学贷款的风险。这在一定程度上实现了助学贷款的市场化与社会化管理。

四、我国现行助学贷款机制存在的问题及启示

国家助学贷款作为普惠金融的组成部分,对完成现阶段减贫脱贫目标、推进教育公平、维护社会稳定具有重要意义,也是我国实现高水平人力资本积累、建设人才强国的重要保障。

(一)我国助学贷款现状及特点

2019年,全国面向474.44万人发放国家助学贷款,发放金额346.07亿元,同比增长6.31%,其中,国开行发放309.8亿元。全国共有652.22万人享受国家助学贷款贴息,各级财政支付贴息资金35.16亿元,其中,中央财政支付10.99亿元,地方财政支付24.17亿元。各级财政支付国家助学贷款风险补偿金50.69亿元,其中,中央财政支付31.92亿元,地方财政支付18.77亿元①。我国助学贷款目前运行平稳,授信规模和违约率都相对较低,导致系统性金融风险的概率极低。随着贷款人数和贷款规模增加,贷款偿还不确定性逐步增大,可能影响商业银行整体贷款违约率。

我国助学贷款以生源地贷款为主,还款期限长,存在一定违约风险。由于是信用贷款,无须办理抵质押手续,借款人在校期间的利息由国家财政全部补贴,毕业后的利息及罚息由学生本人全额支付。还款期限超过20年,较长的期限有利于缓解借款人还本付息压力,但会增加借款人还款的不确定性。

我国助学贷款的成本分摊和还款方式与欧美主流模式差异较大,存在缺乏抵押品、信息不对称、还款方式单一、基础性制度保障不完善等问题。我国助学贷款属于定期固定比例还款模式,目前运行较为平稳。但在现行定期定额还款方式下,每月还款额度不与借款人实际收入水平挂钩,初期还款压力较大,增加违约风险。由于缺乏公开数据,无法确切计算助学贷款的实际违约率,有测算表明,2008年底中央部属高校毕业生违约率仅为6.9%(Pan等,2010)[21],但经济欠发达地区违约率很高,例如贵州省在2012年底的违约率为29.8%(Li,2015)[22]。

作为国家助学贷款的主要参与方,政府、学校、银行三方的风险承担责任不均衡。我国助学贷款风险补偿专项资金由财政和高校各承担50%。风险补偿资金的法定比例仅为经办银行每年实际助学贷款发生额的15%(Cai等,2019)[15],商业银行仍承担较大的违约风险。此外,目前国家助学贷款制度仅以风险补偿专项资金的承担比例划分参与者的风险承担责任,尚未明确政府、学校等参与者在助学贷款风险防范中的具体责任义务,导致贷后管理缺位与多头管理并存,无法达到分散国家助学贷款信用风险的目的。

(二)国际经验的启示

合理的助学贷款模式应满足两大条件:一是保障借款人还款能力的可持续性,二是减少公共支出补贴水平。前者可从降低还款负担、提高履约能力入手,后者可通过合理的风险分担机制解决。

一是借鉴国际主流的“基于收入比例还款”方式,探索更灵活的还款机制。从国际经验看,这一还款方式需设置收入门槛、还款年限与减免条件等。在门槛选择上,初始还款阈值不宜过低,以避免低收入者承担较高的有效边际利率,增加财务压力。阈值的选择主要取决于收入中位数、收入不平等程度、税收制度及征管效率。在还款年限设置上,可设定为20—30年,并允许提前还款。当实际利率为正时,较短的还款期限更具累进性,但代价是收入减少。在减免条件上,可针对不同贷款对象设计不同的减免政策。如对参加援疆支边和扶贫工作的借款人,可依据服务时长减免还款责任,减免金额由国家代偿。

二是優化风险分担机制,明确和细化政府、高校和银行三方的管理责任,提高金融机构办理助学贷款的积极性,减轻财政负担。为保证金融可持续性,贷款资金应主要来源于金融市场,而非依赖政府补贴,政府可通过担保或再担保保障贷款回收。可借鉴日本模式,拓展助学贷款资金来源。日本允许社保基金等国民存款投资于助学贷款项目,获取利息收入,同时鼓励助学贷款办理机构发行机构债券融资。我国可考虑在时机成熟时,在银行间债券市场发行助学贷款专项债券,创新推出助学贷款资产证券化产品,实现市场化风险分担,减少公共支出压力。为夯实高校责任,可考虑将高校违约率与其承担的风险补偿金比率挂钩,对违约率连续超标的高校停办国家助学贷款等。

三是完善公共管理基础设施与配套制度,为优化还款方式、强化贷后管理奠定基础。鼓励高校和就业单位配合贷后管理,完善以薪还贷自动扣款系统。在签订助学贷款协议时,记录学生债务并与其唯一的社会保险号相关联,每月扣留一定比例的工资用以偿还助学贷款,防止具有偿债能力的借款人逃避还款责任。进一步健全个人信用评价体系,完善担保制度。加大违约处罚力度,对恶意违约者采取经济惩罚措施,从而提高违约成本,有效抑制信用风险。

注:

①资料来源:《2019年中国学生资助发展报告》,全国学生资助管理中心,人民网,2020年5月21日。

参考文献:

[1]Palacios M. 2014. Overemphasized Costs and Underemphasized Benefits of Income Contingent Financing. In B. Chapman,T. Higgins,J. E. Stiglitz (Eds.). Income Contingent loans:Theory,Practice and Prospects.New York: PalgraveMcMillan.https://www.palgrave.com/gb/book/9781137413185.

[2]Stiglitz J. E. 2014. Remarks on Income Contingent Loans Mitigating Risk. In B. Chapman,T. Higgins,J. E. Stiglitz (Eds.). Income Contingent loans:Theory,Practice and Prospects. New York:Palgrave McMillan. https://www.palgrave.com/gb/book/9781137413185.

[3]Nicholas Barr,Bruce Chapman,Lorraine Dearden,Susan Dynarski. 2019. The US College Loans System:Lessons from Australia and England. Economics of Education Review 71.

[4]Chapman B.,Kiatanantha Lounkaew. 2015. An Analysis of Stafford Loan Repayment Burdens. Economics of EducationReview45.

[5]Lau,Christopher V. 2020. Are Federal Student Loan Accountability Regulations Effective? Economics of Education Review 75.

[6]Looney A,C Yannelis. 2019. How Useful Are Default Rates? Borrowers with Large Balances and Student Loan Repayment.Economics of Education Review,2018.10.004.

[7]Looney A,C Yannelis. 2015. A Crisis in Student Loans?,Brookings Papers on Economic Activity,Fall 2015.

[8]Podgursky M,M Ehlert,Monroe R,Watson D,Wittstruck J. 2002. Student Loan Defaults and Enrollment Persistence. J. Student Finance Aid 32.

[9]Herr E,Burt L. 2005. Predicting Student Loan Default for the University of Texas at Austin. J. Stud. Finance Aid 35,2.

[10]Volkwein J F,Szelest B P. 1995. Individual and Campus Characteristics Associated with Student Loan Default. Res. High. Educ. 36.

[11]Wilms W W,Moore R W,Bolus R E. 1987. Whose Fault is Default? A Study of the Impact of Student Characteristics and Institutional Practices on Guaranteed Student Loan Default Rates in California. Educ. Eval. Policy Anal. 9.

[12]Schwartz S,Finnie R. 2002. Student Loans in Canada:Ananalysis of Borrowing and Repayment.Economics of Education Review,21.

[13]Choy S P,Li X. 2006. Dealing with Debt:1992—93 Bachelor's Degree Recipients 10 Years Later. Postsecondary Education Descriptive Analysis Report. NCES 2006—156. National Center for Education Statistics.

[14]Han Byung-Suk,Hyoung-Goo Kang,Sang-Gyung Jun. 2015. Student Loan and Credit Risk in Korea. Economics Letters Volume 135.October 2015.

[15]Yu Cai,Bruce Chapman,Qing Wang. 2019. Repayment Burdens of Mortgage-Style Student Loans in China and Steps Toward Income-Contingent Loans. Economics of Education Review 71.

[16]Lounkaew,Kiatanantha. 2013. Explaining Urban-rural Differences in Educational Achievement in Thailand: Evidence from PISA Literacy Data. Economics of Education Review Volume 37.

[17]Dearden L. 2019. Evaluating and Designing Student Loan Systems:An Overview of Empirical Approaches. Economics of Education Review,71. https://doi.org/10.1016/j.econedurev.2018.11.003.

[18]Ji Yan. 2020. Job Search under Debt: Aggregate Implications of Student Loans. Journal of Monetary Economics. Available online 11 May 2020.

[19]Webber,Douglas A. 2017. Risk-Sharing and Student Loan Policy:Consequences for Students and Institutions. Economics of Education Review 57.

[20]Abraham,Katharine G. Emel Filiz-Ozbay,Erkut Y. Ozbay,Lesley J. Turner. 2020. Framing Effects,Earnings Expectations,and the Design of Student Loan Repayment Schemes. Journal of Public Economics Volume 183. March 2020. Article 104067.

[21]Pan Y,Wu H,Huang H. 2010. Study on the Problems and Countermeasures of National Student Loan Defaults. Journal of UESTC,3. Social Sciences Edition.

[22]Li Y. 2015. Research on Credit Risk of National Aid loans for Collegians. Credit Reference,7.