会计专业现代学徒制实证研究

——以山西财专会计工厂为例

2020-12-24 07:25:32

山西财税 2020年11期

从2014年国家教育部提出现代学徒制度以来,国内的一些院校在政府的支持倡导下,都进行了积极的探索,现代学徒制对传统的教学也产生了极大的影响。为了更好地深入研究和继续探索现代学徒制,以山西财专会计工厂为例,通过问卷调查,进行了会计现代学徒制的实证研究。

一、国内外现代学徒制发展概况

(一)国外现代学徒制发展概况

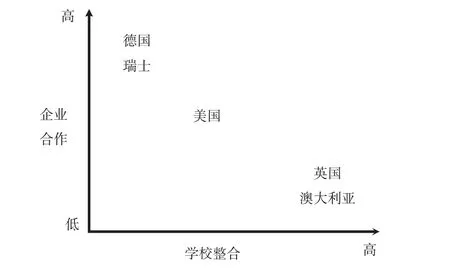

国外的现代学徒制发展比较早,最初是二战后的德国所创立的“二元制”,企业与学校作为二元培训主体,学生兼有学校学生和企业学徒的二元身份。随着经济的不断发展,德国的现代学徒也经常面临着供不应求,因此,现在的德国也一定程度上突破了原先的企业、学校二元制,出现了企业、学校、跨企业培训中心。德国的现代学徒制为德国经济的腾飞做出了重要的贡献,因此也引起了世界各国的广泛关注。其他国家也纷纷开始尝试建立现代学徒制度、探索现代学徒制模式,比较典型的有英国“三明治”模式,澳大利亚的“新学徒制”、美国的合作模式等。

国外的现代学徒制也大致可以分为两类,一类属于供给引导型,以英国、澳大利亚等国为代表,一类属于需求引导型,以德国、丹麦、瑞士等国家为代表。供给引导型的现代学徒制国家,这些国家重视普通教育,职业教育地位相对较低,企业合作热情不高,意愿较弱,但学校的整合度比较高,即学校教育与企业教育整合。需求引导型的现代学徒制国家,相关立法完善,职业教育与普通教育一样,职业教育同样很受重视,企业参与热情高,企业与学校分工明确,在现代学徒制度教育中,企业占主导地位。

这些国家的现代学徒制也有一些共同点,都是校企合作,学生在企业的时间要比在学校的时间长,有近60%—80%的时间在企业。国家相关立法完善,统一制订标准,同时现代学徒度与国家职业资格体系融合,学徒制与正规教育系统进行整合,学徒必须获得全国认可的职业资格证书。

(二)国内现代学徒制发展概况

我国的现代学徒制发展起步相对较晚,不同于西方的企业主导,我国的更多表现为学校主导。多数采取的是招生与招工相融合,如江西新余作为现代学徒制的试点城市,实行的是学校招生与企业招工融合,课堂、企业、实训车间三位一体的教学模式。有的高职或中职院校是通过与企业合作,实行订单培养,如广东职业院校的“宇龙现代学徒制班”,也有的学校是直接采取引厂入校的方式。

二、会计现代学徒制的实践探索——会计工厂

目前国内的一些高校也在会计现代学徒制方面作了尝试,如代理记账模式的仿真教学等。会计工厂中的会计学徒与代理记账仿真教学模式下的会计学徒有共同的地方,从实体上看,都是依托于代理记账协会或是代理记账公司建立的。但是从建立的理论背景而言,二者有很大的不同,代理记账仿真教学模式依然是传统意义的财务会计,会计工厂则是基于大数据时代背景下的财务共享模式建立的,后者更加顺应了我国现在大力推进的管理会计发展潮流。

会计工厂实践的学生不仅是做真账,更重要的是实行严格的“岗位分工和流程”,即将每个实习班的学生分为八组,每一组分为单据扫描、凭证审核、凭证编制、账簿登记、报表编制、财务分析、档案整理等七个岗位,由七位同学按岗位流程共同完成每一笔业务的处理过程,使学生在实际操作的过程中,不仅练就熟练的专业技能,更能提升团队合作,沟通交流的社会能力。

由于会计工厂所依托的代理记账公司有两万余家客户,涉及领域众多,从制造业到流通业、服务业等,而且会计工厂实行“每周轮岗”“每月轮行”制,有利于学生全面了解各个不同行业的业务流程。

三、会计工厂实践教学结果调查分析

山西财专的学生在大二的第二个学期开始进入会计工厂实习,学徒期为一学期,选择没有课堂教学的时间在会计工厂。由于会计工厂建立在学校内部,因此学生在学徒期间也并不离开学校,学校的学习和会计工厂的实习同时进行。

本次问卷调查的样本选取了两个班级,一个是2018级会计一班,在校学生。一个是2017级会计五班,毕业班的学生。选取这两类主体作为样本分析是因为大二在校生,刚刚参加完会计工厂的实习,体会更加清晰。选取大三的学生是因为他们经过大二的会计工厂实习后,大三毕业参加工作,对会计工厂的学徒是否对就业有实质性的帮助更有发言权和深刻的真实体会。

表1 会计理论学习认知检验分析表

表2 会计工厂实习后就业意愿检验分析表

表3 会计工厂实践后就业倾向检验分析表

(一)会计工厂实践调查问卷信度与效度分析

首先使用SPSS软件,对通过问卷星所获取的问卷数据进行信度和效度的检验,以确保调查问卷设计合理,所获取数据的真实有效和可信。

从表1可知,所有研究项对应的共同度值均高于0.4,说明研究项信息可以被有效的提取。另外KMO值大于0.5。1个因子的方差解释率值分别是35.507%、32.446%、32.446%,旋转后累积方差解释率为74.216%>50%。意味着研究项的信息量可以有效的提取出来。因子载荷系数绝对值大于0.4时即说明选项和因子有对应关系。

从表2可知,信度系数值为0.593,大于0.5,小于0.6,但仅由两个分析项组成,因而说明研究数据信度质量可以接受。综上所述,研究数据信度系数值高于0.5,但是低于0.6,但分析项仅2个,因而说明信度质量可以接受。

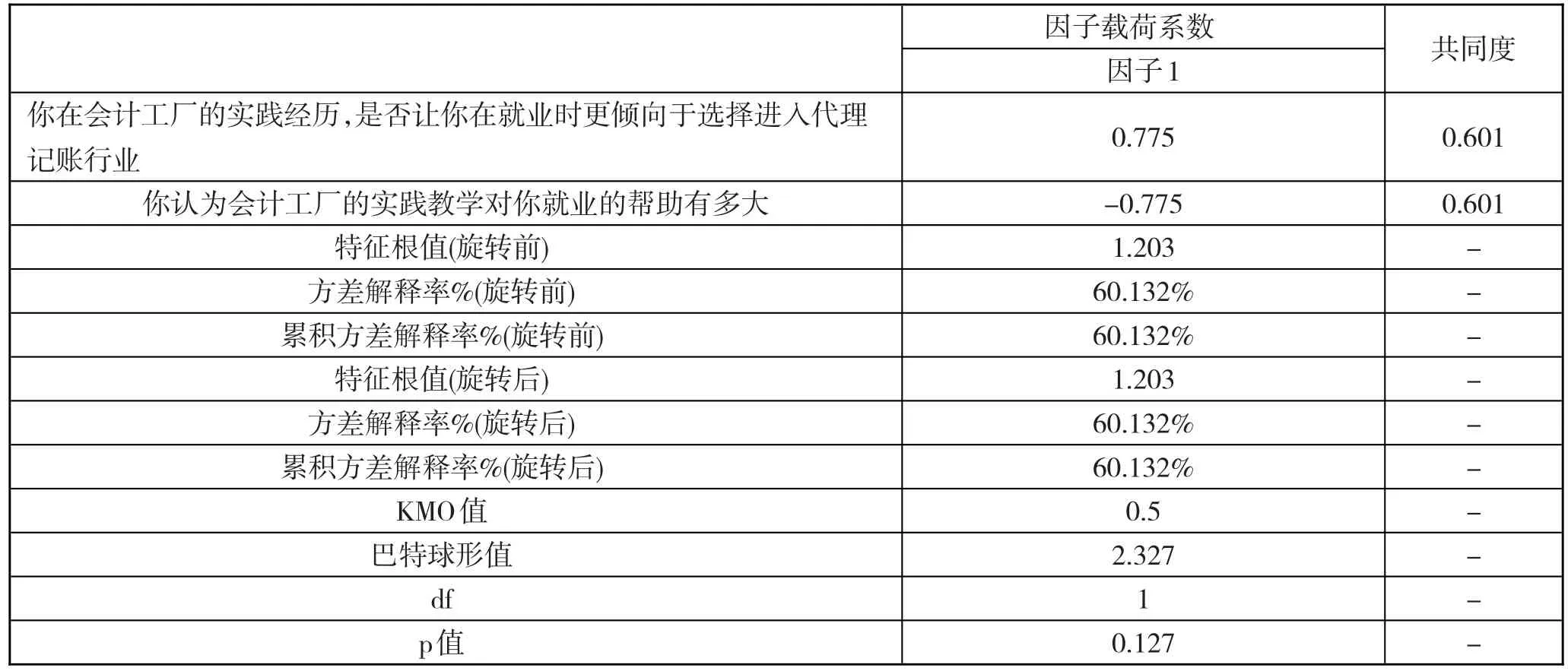

从表3可知,所有研究项对应的共同度值均高于0.4,说明研究项信息可以被有效的提取。当前仅2个研究项,因而KMO值为0.5。1个因子的方差解释率值分别是60.132%,旋转后累积方差解释率为60.132%>50%。意味着研究项的信息量可以有效的提取出来。因子载荷系数绝对值大于0.4时即说明选项和因子有对应关系。

(二)会计工厂实践调查问卷分析

通过使用问卷星软件,对会计工厂实践相关问题进行交叉分析

1.会计工厂的实践经历一定程度上解决了课堂理论学习中难点问题

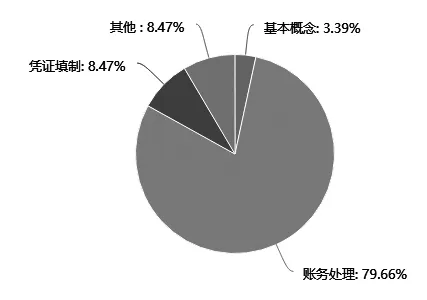

问卷调查第4题:你认为会计的理论学习过程中,哪一部分的内容认知比较困难[单选题]。问卷调查结果如图1。

图1 会计理论学习认知难易程度分析图

调查结果显示,在会计的理论学习过程中,79.66%的学生认为账务处理认知比较困难,另外,8.74%选择了凭证填制,3.39%选择了基本概念,8.47%选择。

选择其他的同学,对自己认为认知困难的理论学习,进行了补充,分别是科目区别、税收处理、和实际公司业务的结合、易混淆知识点。

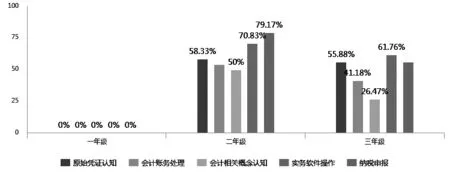

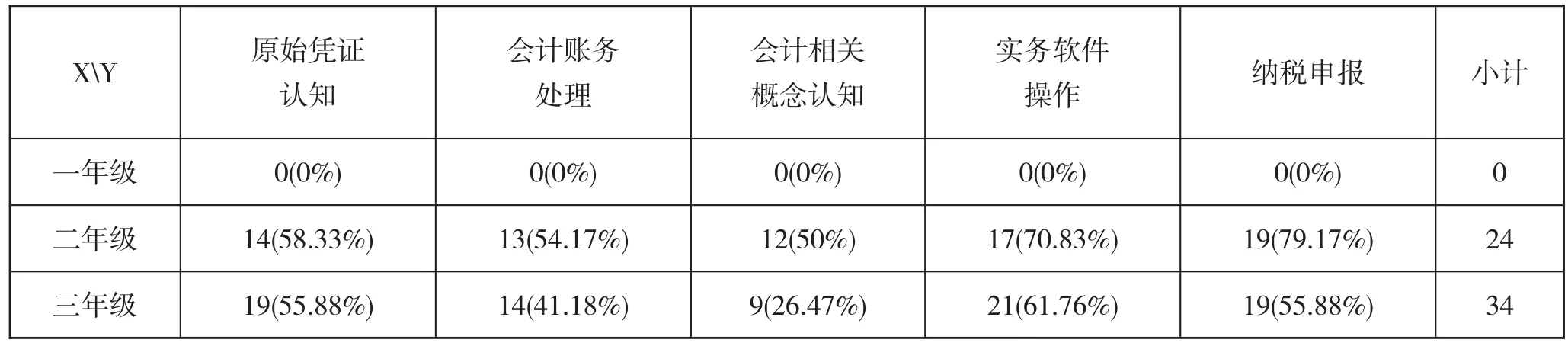

问卷调查第5题:你认为会计工厂的实践教学对你哪方面提供了帮助[多选题],调查结果如图2。

图2 会计工厂对实践教学的帮助分析图

从图2可以看出,不管是二年级的,还是三年级的学生都认为会计工厂的实践教学对原始凭证的认知、会计账务处理、会计相关概念认知、实务软件操作、纳税申报有很大帮助。其中二年级70%以上的学生选择了实务软件操作和纳税申报,三年级61.76%的学生选择了纳税申报,因此可以推断,会计工厂实践经历对学生纳税申报方面的帮助是最大的。其实这样的结果也很容易被解释,现实的财务会计工作中,纳税申报是非常重要的一个环节,通过会计工厂的实践,学生们能真正实践纳税申报的完整流程,充实和补充课堂理论教学的不足;其中二年级50%以上、三年级40%以上的学生选择了会计账务处理,由此可以推断出,会计工厂的实践经历一定程度上也解决了在会计理论学习中学生认为难度较大的会计账务处理问题。

表4 会计理论学习认知难易程度分析表

表5 会计工厂对实践教学的帮助分析表

表6 会计工厂实践经历对学生就业的影响分析表

2.会计工厂的实践经历有助于部分学生的就业

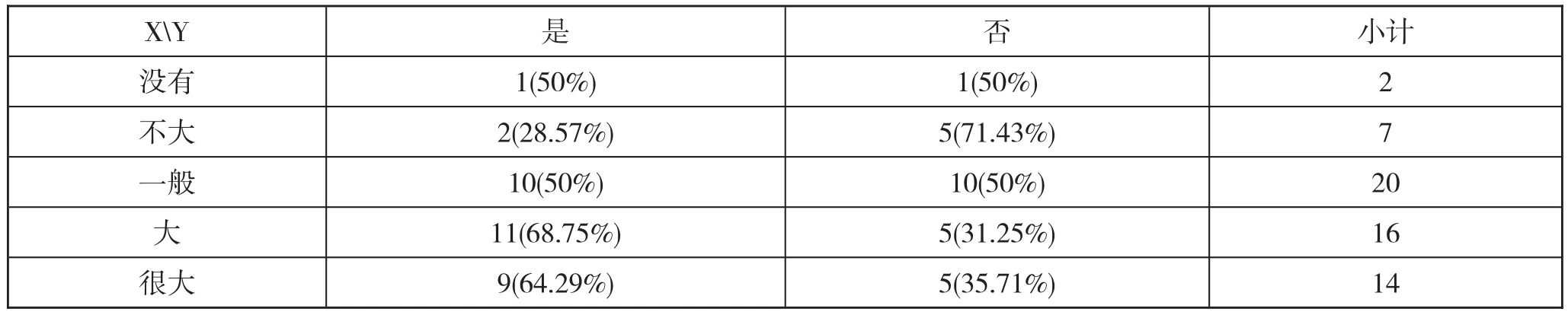

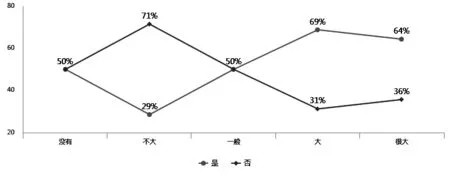

问卷调查第8题:你认为会计工厂的实践教学对你就业的帮助有多大[量表题]。

问卷调查第9题:你在会计工厂的实践经历,是否让你在就业时更倾向于选择进入代理记账行业[单选题]。

图3 会计工厂实践经历对学生就业影响分析图

如图3所示,通过对上述两个问题交叉分析发现,认为会计工厂的实践教学对就业帮助越大的同学在就业时越倾向于选择进入代理记账行业。其实不难理解,因为会计工厂的实践内容与代理记账公司业务具有高度相似性,对于打算选择进行代理记账行业的同学而言,会计工厂的实践教学对就业帮助就比较大。但是对于不打算进入代理记账行业的同学,会计工厂的实践教学对就业帮助就相对较小

由此我们可以推断出,会计工厂的实践经历只是对一部分学生的就业帮助比较大,那就是会进入类似行业领域的同学,而对于选择进入其他行业领域的会计,帮助相对较小。

3.会计工厂面临“偷猎外部性问题”

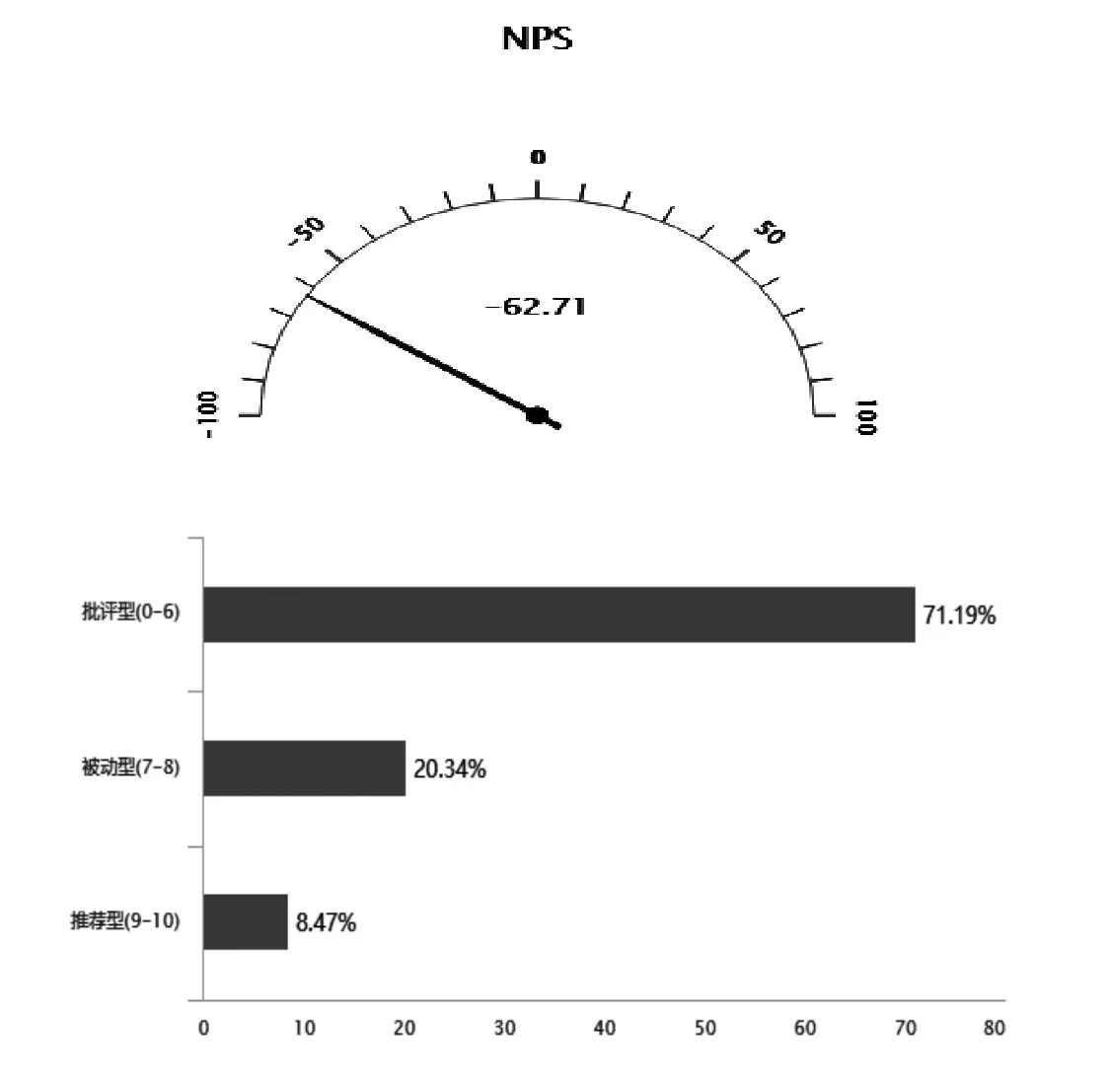

问卷调查第7题:你完成实习后愿意留在会计工厂的可能性有多大[量表题]。

本题平均分:5.22 NPS值:-62.71%

图4 学生完成实习后留在会计工厂的可能性分析图

从图4中可以看出NPS值为-62.71%,远低于推荐值50%,由此可推,学生留在会计工厂继续工作,成为工厂员工的可能性很低。会计工厂面临着较大的偷猎外部性问题,即会计工厂培训出来的学徒,经历实践后大多数并没有留在会计工厂继续工作,而是到了别的企业或单位。因此,会计工厂付出了培训成本,但其他企业享受到了培训红利。

三、现代学徒制度下会计工厂的改进建议

(一)校企合作制定会计工厂实践教学计划与方案

会计工厂与学校共同商讨制订完善的教学计划与方案。根据会计工厂实践调查的结果可以发现,会计工厂的实践对进一步完善学生的理论学习有很大帮助,有助于学生将学校所学理论与财务实践相合。但问题是会计工厂的企业导师只是单纯地就财务知识方面的一些问题进行讲解,没有完整的教学计划与方案实施。因此有必要以企业为主导,与学校一起商讨共同制订在会计工厂实践期间对学生的培养方案,制订严密的教学计划。

(二)适当增加职业素养方面培训

会计工厂的实践教学过程中,也可以适当增加一些诸如企业文化,职业态度,职业能力等方面的培训与。一方面,增强了学生与企业的联结度,提高学生对企业的认同。另一方面,更有利于学生在真正步入职场以后,顺利地转换角色,尽快适应工作。会计工厂所培养的学生技能应该是适应于某个职业的,而不是针对某个具体的企业。

(三)建立科学有效的考核评价体系

建立“学业标准”与“学徒标准”相结合的学徒制评价制度。企业导师与学校教师,针对学生会计工厂的实践情况进行评价考核。将会计工厂中的具体业务操作实践考核成绩与课堂上对应的知识点教学考核成绩相结合,综合起来对学生进行评价。这样更加有利于了解学生对会计知识的真实掌握程度,更有利于教师有针对性地调整和制定教学计划,同时也更加有利于发挥会计工厂的实践指导作用。

猜你喜欢

装备制造技术(2021年4期)2021-08-05 07:40:16

计算机应用文摘·触控(2020年20期)2020-11-23 02:02:45

小哥白尼(趣味科学)(2020年2期)2020-06-16 03:25:24

计算机应用文摘(2020年20期)2020-05-30 12:56:06

农家参谋(2019年2期)2019-09-10 03:54:02

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

学生天地(2016年23期)2016-05-17 05:47:15

沈阳工程学院学报(社会科学版)(2015年3期)2015-12-02 07:53:33

行政事业资产与财务(2015年23期)2015-10-26 03:13:18