基础设施REITs发展情况研究及相关思考

2020-12-23 04:38丛鹏刘金涛

时代金融 2020年33期

丛鹏 刘金涛

摘要:4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。同时,证监会发布《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)。二者对公募基础设施REITs的试点范围、项目要求、融资用途、产品设计等方面做出相应规定,标志着国内公募REITs拉开序幕。

关键词:基础设施建设REITs 公募 权益属性

4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试點相关工作的通知》(简称“《试点通知》”),同时,证监会就《公开募集基础设施证券投资基金指引(试行)(征求意见稿)》(简称“《基金指引》”)公开征求意见,拉开了我国在基础设施领域建设公募REITs市场的帷幕。本文梳理了国内外REITs发展情况,并对基础设施REITs发展做出相关思考。

一、REITs概述

REITs(Real Estate Investment Trusts,不动产投资信托基金)是一种权益投资产品,通过发行收益凭证汇集多数投资者的资金,交由专门投资机构进行不动产投资经营管理,并将投资综合收益按比例分配给投资者的信托基金。

REITs投资的不动产类型主要包括:购物中心、公寓、医疗中心、办公大楼、工业厂房、饭店、游乐区或混合型态等商业不动产,目前已逐步拓展至仓储物流物业、收费公路、水电气热基础设施、数据中心等物业或基础设施。

根据法律主体组织形式不同,REITs可以分为公司型和信托型(契约型):公司型REITs以《公司法》为依据,通过发行股份设立投资公司,具有独立的法人资格,自主进行基金运作,筹集的资金用于投资不动产等底层资产,其运营多以不断提高盈利水平,为股东谋求长期回报为目的。广大投资者既是基金份额持有人、亦是公司股东。公司型REITs在美国占据主导地位,在英国、日本等国也较普遍。信托型(契约型)REITs以信托契约成立为依据,投资者与管理人签订信托契约,通过发行收益凭证筹集资金,其本身并非独立法人、仅是一种产品。契约型REITs在亚洲国家如新加坡、马来西亚等较普遍。

REITs按照募集与流通模式可分为公募型及私募型。公募型可面向社会公众募集资金,流动性较强,风险分散化,一般可在公开交易场所上市流通。私募型以非公开方式面向特定投资者(一般是资金规模较高的特定客户)募集资金,流动性较弱灵活性较高,一般不可上市流通。

二、国内外REITs发展情况

(一)国际情况

截至2019年末,全球共有42个国家建立REITs制度,37个国家已经有REITs发行,总市值约2万亿美元,其中美国1.3万亿美元,亚洲(不包含印度)共有178支REITs,总市值2924亿美元,其中日本、新加坡和香港三地占亚洲市值的92.8%。印度2014年8月建立REITs制度,已发行3支REITs,总市值约84亿美元。

1.美国。REITs起源于美国,发展已非常成熟。REITs最早是上世纪60 年代在美国出现,2000年后规模迅速发展壮大,市值1.3万亿美元,其中基建和住宅分别占比16%。在美国,REITs可投资的基础设施领域包括铁路、微波收发系统、输变电系统、天然气储存及输送管线、固定储气罐等。

美国REITs可分为权益型、抵押型和混合型三种形式。权益型是指直接投资于收益性实物房地产的资金占整个投资组合的比例超过75%,收入来源主要为房地产出售的资本利得和物业租金收入。抵押型是指直接贷款给房地产业主和经营者,或通过收购贷款和投资住房抵押贷款证券(MBS)来间接的发放信贷,且该类投资占整个投资组合的比例合计应超过75%,主要收入来源于贷款利息及相应手续费。混合型就是将两者综合。

美国国税局规定,符合一定测试条件可享受REITs的税收优惠待遇:至少75%以上的总资产投资于不动产相关领域;75%以上的营业收入来自于不动产租金、转让所得或者抵押贷款利息;年终必须将90%以上的应税收入应分配给股东。

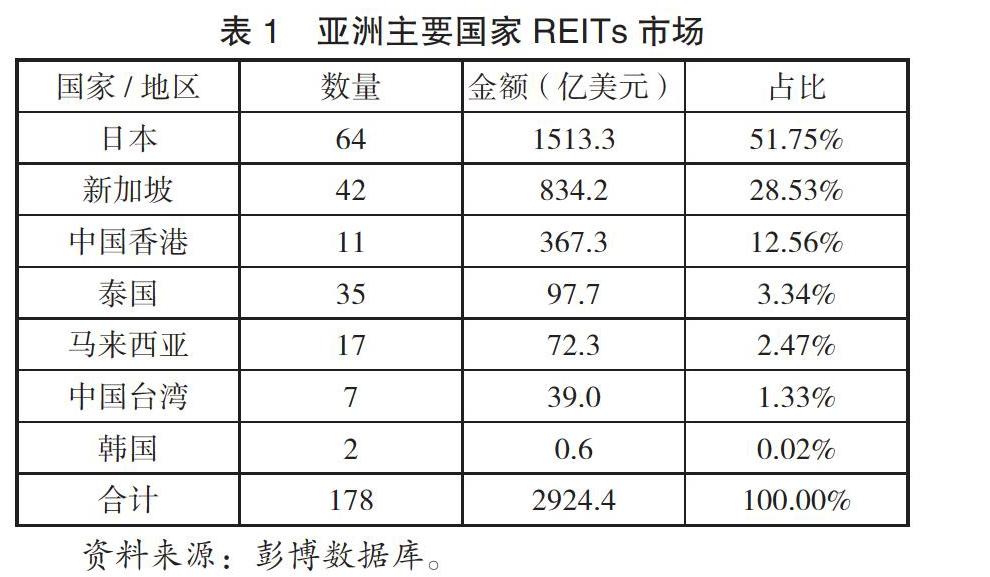

2.亚洲。相比美国,亚洲REITs市场起步较晚,2001年,日本才发行了首支REITs。但亚洲市场发展迅速,过去10年,数量从70支增长至178支,总市值从549亿元增长至2924亿元,年均增速近20%。目前,亚洲范围内近10个国家或地区发行了REITs产品,主要集中于日本、新加坡、香港三地,合计占亚洲市场份额93%。

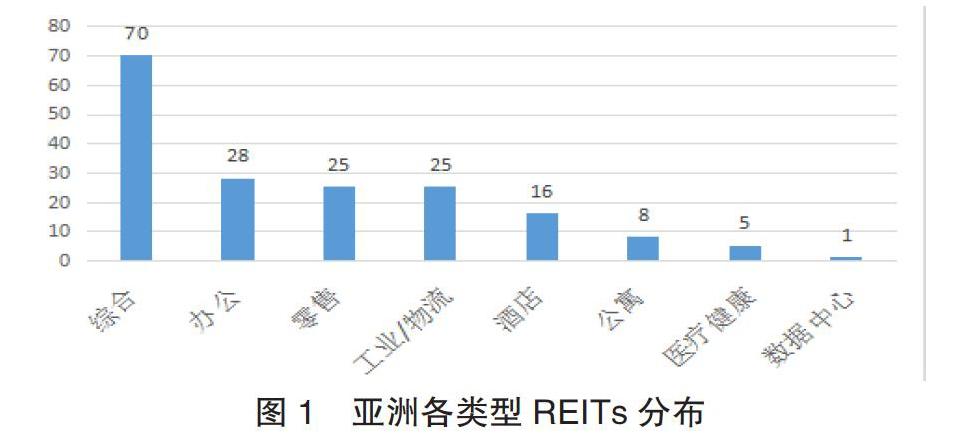

178支REITs产品中,其中70支是包含多种物业类型的综合性REITs,其次是办公(28)、零售(25)和工业/物流(25)REITs。此外,酒店、公寓、医疗健康和数据中心领域REITs也分别有16、8、5和1支。

(二)国内情况

目前我国还没有真正意义的REITs,现存类似的产品是以商业物业为底层资产的类REITs产品。国内类REITs与国际市场公募REITs的主要区别在于:第一,实际操作中仍然仅面向合格的机构投资者发行,实质属于私募产品;第二,属于有票面利率的固定收益产品,一般均有债项信用评级,不属于权益投资产品;第三,一般附加原始权益人的差额支付承诺、流动性支持承诺、底层物业抵押担保等外部信用增进措施,证券的债项信用评级很大程度上依赖增信方的主体信用水平。

现有的环境下发行公募、权益性的REITs存在较多的政策、制度及市场因素导致的障碍。主要障碍如下:

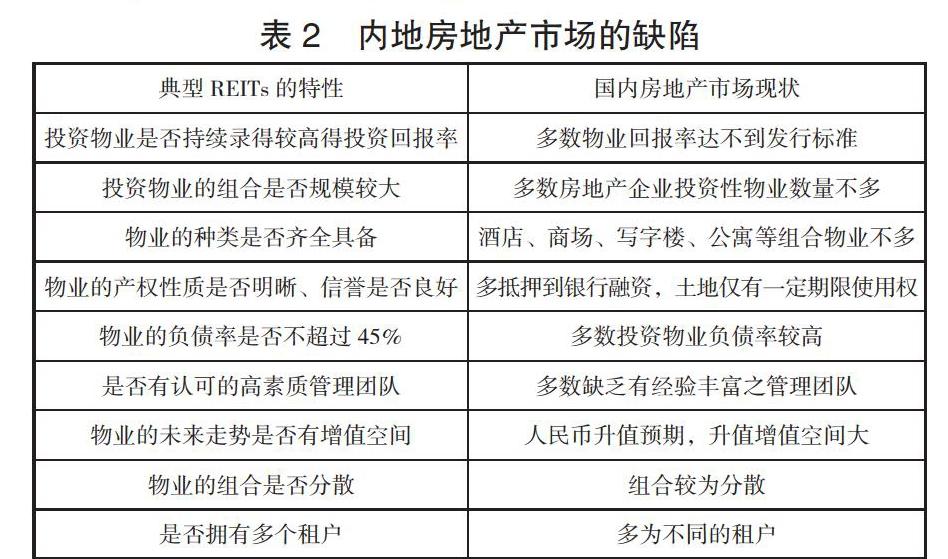

一是国内商业物业房地产市场的现状导致大量物业不具备发行公募REITs的先天条件。

二是REITs法律制度缺位。REITs相关的法律包括:信托法方面,《信托法》《信托公司管理办法》《信托公司集合资金信托计划管理办法》等;证券法方面,《证券法》和《证券投资基金法》;房地产法方面,《土地管理法》和《土地管理法实施条例》等;《公司法》和税法也是REITs法律体系中重要的环节。上述法律法规暂无REITs的具体规定,一些条款甚至与REITs的要求相背离。

第三,在“大资管”时代背景下,REITs作为一种流动性强、收益稳定的长期投资工具,是国际市场上已经十分成熟的金融投资产品,可以为各类投资人提供高流动性、收益稳定的投资工具,同时提供更多的直接参与国内基础设施领域投资、分享基础设施投资收益的渠道,可以充分体现金融普惠性及金融供给侧改革的意义。

(二)对基础设施REITs产品的几点建议

一是进一步明确基础设施相关资产及收益权的转让政策。目前,国内基础设施项目相关的不动产、特许经营权等相关资产、权益的转让,尚未有明确的转让操作细则性政策,相关权利方及金融机构在具体交易过程中面临无法可依的情况,不利于基础设施REITs产品的长期健康发展。建议进一步完善相關政策要求,着力简化基础设施相关国有资产转让注入REITs的流程,同时在政策、法律层面对交易各方的权责利进行明确的界定和划分,提高相关资产转让交易的可操作性和法律风险可控性。

二是加快完善REITs相关税收制度。权属转移阶段,会涉及较高的土地增值税、所得税,导致REITs在资产重组阶段面临难以逾越的税收障碍。建议考虑在土地增值税、所得税方面参考海外市场经验,引入项目公司股权与公募基金份额的转换机制,避免现金的转移支付,在达到避税目的的同时加强原始权益人对REITs份额的持有意愿。此外,对于底层资产持有阶段涉及的增值税多重征收问题,给予适当的增值税减免或抵扣政策。

三是尽快出台基础设施REITs估值指引。根据国际REITs市场的历史经验,稳定且持续增长的估值水平是REITs产品受到投资人广泛欢迎的基础,也是REITs市场能够长期稳定发展的基本前提。目前《工作通知》及《基金指引》对于产品的持续评估问题进行了一定的规范约束,但仍需进一步明确相关的操作细节。建议由证监会联合财政部等相关部门,共同确定基础设施资产评估操作指引,形成行业统一准则。

四是加强公募基金的不动产运营管理团队建设及管理能力。基金管理人在REITs交易框架及后续管理过程中居于统领全局的主导地位,基金管理人的运营管理能力直接关系到REITs产品的收益实现。目前我国公募基金管理人主业为证券投资,缺乏基础设施投资和运营管理能力。建议公募基金管理人加快组建或外聘专业管理团队,提高不动产及基础设施的运营管理能力,并且建议公募基金通过引入行业顾问、推行股权激励等措施,更好地实现资产的收益,维护REITs投资人的利益。

五、结语

基础设施REITs既能有效盘活存量资产,提升整体基建投资规模,也能为投资者提供优质投资标的,改善传统企业资产负债结构,推动企业转型聚焦运营,随着更多政策的出台,基础设施REITs将具有更广阔的发展前景。

作者单位:丛鹏,中国邮政储蓄银行总行授信管理部;刘金涛,中国邮政储蓄银行总行信用审批部