政府参与下考虑供应链企业谎报行为的博弈研究

2020-12-23 09:33高思颖

中国集体经济 2020年34期

高思颖

摘要:文章鉴于政府、供应商和制造商在产品生产流动过程中的重要性,构建了三方共同参与的博弈模型。通过求解博弈模型的混合战略Nash均衡解,分析影响三方策略选择的因素,研究结果发现,政府监督概率会因优先考虑供应商还是制造商的利益而有所不同,但其都与批发价差价、谎报因子以及政府对企业的惩罚力度有关。

关键词:低碳供应链;三方博弈

一、引言

近年来,由于低碳政策的引进,企业需要考虑在达成政府规定的减排目标的同时增加企业利润。政府出于对企业运营的保护,并未实时地公开供应链企业内部的碳排放量,而且大多企业不愿主动披露自身真实碳排放量,因此碳排放量信息的传递存在不对称情况。供应链部分企业在碳规制和消费者环境保护意识日渐增强的压力下,会选择谎报碳排放信息以获得更多的利益。因而本文通过对供应商、制造商以及政府间博弈关系的研究,探求供应链成员谎报行为监督过程中各方利益诉求交集,探究谎报因子对政府监督概率的影响。

二、相关研究综述

在实际的供应链中,由于低碳信息的引进,碳排放量成为企业私有信息。为了更好地实施碳配额政策,企业需要对碳信息进行披露。Wei Qian等(2018)和Christian Blanco等(2017)研究发现虽然公司开始考虑供应链中碳排放量的增加,但在测量和披露排放方面仍存在很大的改进空间。由于信息披露不完全,各成员之间存在不对称信息的情况。Dimitris Zissisa(2015)等发现当零售商具有影响节点预留水平的私人信息时,供应链节点的成本会受到制造商提供的数量折扣的影响。杨磊等(2017)发现零售商在最优谎报方程下谎报时能提高零售商及供应链总利润,但制造商的利润会因此而降低且供应链绩效也会降低。Ma等(2017)发现制造商投入成本系数不对称时,会损害零售商的利润。王道平等(2016)在研究中发现生产商可以通过隐藏本身的成本信息获利。周艳菊和吴龙健(2017)提出在两种供应链权利结构下,制造商均会高报其碳信息,且谎报行为始终有利于制造商但损害零售商利益。

本文同时考虑政府、供应商和制造商之间的关系,明确参与者之间的作用关系,建立了供应商谎报下的供应商、制造商以及政府共同参与的三方博弈模型,研究模型策略以及影响策略均衡的因素,最后给出政府监督的建议以及供应商的最佳谎报因子。

三、问题描述与模型假设

(一)问题描述

政府监督下,当供应商为了获取更多的利润,谎报自身碳排放量并将无法承担的碳排放量转移给制造商时,制造商可选择主动与其合作接受其碳排放轉移,或者拒绝合作。若制造商发现供应商偷偷将碳排放转移给自己,可选择向政府举报其谎报行为。

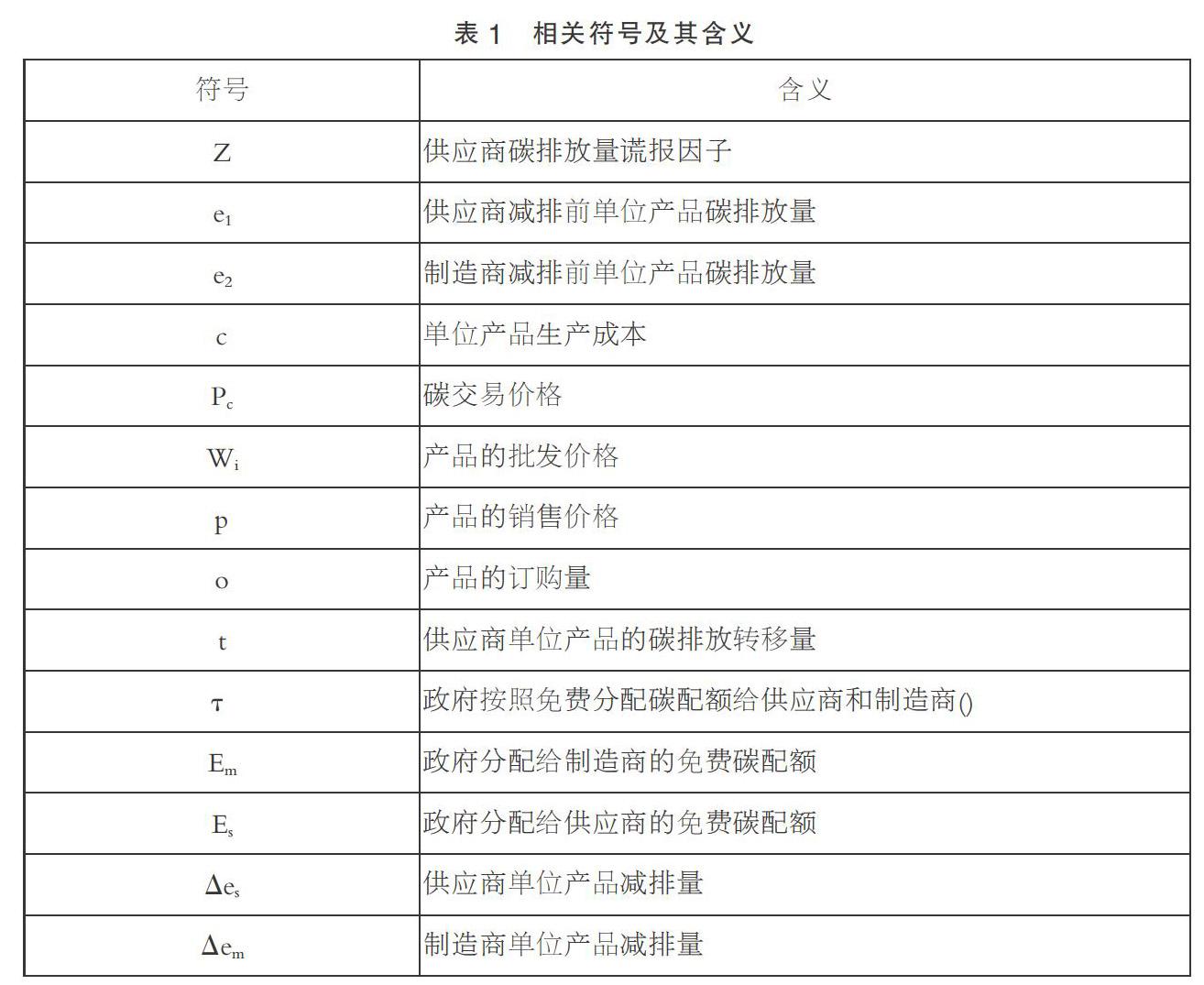

本文相关符号及其含义如表1所示。

企业受到碳限额约束,政府根据其历史排放量按照碳配额比例τ(0<τ<1)免费分配碳配额给企业。若企业通过减排使得生产过程中总碳排放量低于碳配额,则以单位价格Pc出售剩余碳排放权;反之买入。Es=τe1Q0,Em=e2Q0。

供应链企业利润构成包括减排研发以及销售两部分。在信息不对称的情境下,单位产品碳排放量是供应链企业的独有信息,为获取利益,供应商存在谎报动机,而且谎报因子为Z,此时供应商对外披露的单位产品的碳排放量为Zes。产品需求为QL=a-θp+γ(e1-Zes+Δem),可见供应商单位产品碳排放量的大小变化会影响需求量Q。

(二)基本假设

本文假定博弈参与方供应商、制造商以及政府是理性的,供应商以及制造商的目标选择策略都是追求利润最大化。

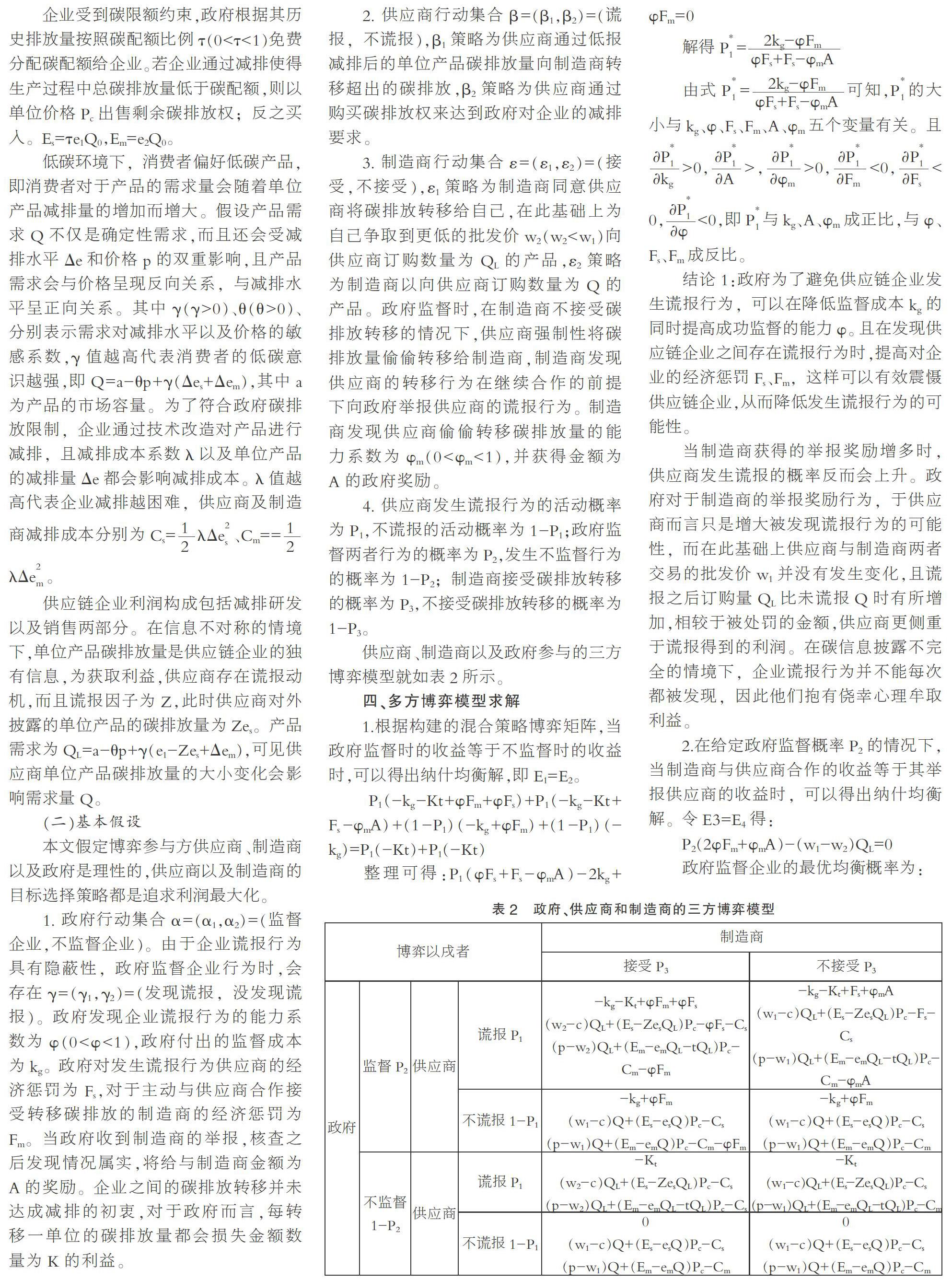

1. 政府行动集合α=(α1,α2)=(监督企业,不监督企业)。由于企业谎报行为具有隐蔽性,政府监督企业行为时,会存在γ=(γ1,γ2)=(发现谎报,没发现谎报)。政府发现企业谎报行为的能力系数为φ(0<φ<1),政府付出的监督成本为kg。政府对发生谎报行为供应商的经济惩罚为Fs,对于主动与供应商合作接受转移碳排放的制造商的经济惩罚为Fm。当政府收到制造商的举报,核查之后发现情况属实,将给与制造商金额为A的奖励。企业之间的碳排放转移并未达成减排的初衷,对于政府而言,每转移一单位的碳排放量都会损失金额数量为K的利益。

2. 供应商行动集合β=(β1,β2)=(谎报,不谎报),β1策略为供应商通过低报减排后的单位产品碳排放量向制造商转移超出的碳排放,β2策略为供应商通过购买碳排放权来达到政府对企业的减排要求。

3. 制造商行动集合ε=(ε1,ε2)=(接受,不接受),ε1策略为制造商同意供应商将碳排放转移给自己,在此基础上为自己争取到更低的批发价w2(w2 4. 供应商发生谎报行为的活动概率为P1,不谎报的活动概率为1-P1;政府监督两者行为的概率为P2,发生不监督行为的概率为1-P2;制造商接受碳排放转移的概率为P3,不接受碳排放转移的概率为1-P3。 供应商、制造商以及政府参与的三方博弈模型就如表2所示。 四、多方博弈模型求解 1.根据构建的混合策略博弈矩阵,当政府监督时的收益等于不监督时的收益时,可以得出纳什均衡解,即E1=E2。 结论1:政府为了避免供应链企业发生谎报行为,可以在降低监督成本kg的同时提高成功监督的能力φ。且在发现供应链企业之间存在谎报行为时,提高对企业的经济惩罚Fs、Fm,这样可以有效震慑供应链企业,从而降低发生谎报行为的可能性。

当制造商获得的举报奖励增多时,供应商发生谎报的概率反而会上升。政府对于制造商的举报奖励行为,于供应商而言只是增大被发现谎报行为的可能性,而在此基础上供应商与制造商两者交易的批发价w1并没有发生变化,且谎报之后订购量QL比未谎报Q时有所增加,相较于被处罚的金额,供应商更侧重于谎报得到的利润。在碳信息披露不完全的情境下,企业谎报行为并不能每次都被发现,因此他们抱有侥幸心理牟取利益。

2.在给定政府监督概率P2的情况下,当制造商与供应商合作的收益等于其举报供应商的收益时,可以得出纳什均衡解。令E3=E4得:

但当供应商与制造商两者进行合作和未合作交易时的批发价w2和w1相差过大,且供应商的谎报因子Z的减小带来的订购量QL相应增大的情况下,政府发现其中异常,必然会加强监督。

3.在给定政府监督概率P2的情况下,当供应商选择谎报时的收益等于不谎报时的收益时,可以得出纳什均衡解。令E5=E6,得:

五、结语与展望

为了降低供应链企业在生产交易过程中发生谎报行为的可能性,可以设计合理有效的激励与约束机制,来提高政府监督企业的效率,并最终引导供应链企业积极减排。基于三方博弈研究可知,供应商和制造商合作发生谎报行为的概率与政府对供应商和制造商的惩罚、奖赏力度、政府监督成本以及政府成功监督的能力系数有关。因此,政府应制定完善的激励和惩罚措施,当供应链成员发生谎报行为时,除了对于谎报企业严厉惩处外,自愿与之合作的企业也需要承担一定的连带责任。对于发生谎报行为的供应链企业,通过罚款来提高其谎报成本,有效地削弱其谎报动机。对于认真减排和监督的企业给予一定的奖励,从而提高企业互相监督的积极性,增强供应链企业自身的风险意识和责任理念。

参考文献:

[1]Wei Qian,Jacob H?risch,Stefan Schaltegger,etal.Environmental management accounting and its effects on carbon management and disclosure quality[J].Journal of Cleaner Production,2018,174(10):1608-1619.

[2]Christian Blanco,Felipe Caro,Charles JCorbett,et al. An inside perspective on carbon disclosure[J].BusinessHorizons,2017,60(05):635-646.

[3]Dimitris Zissisa, George Ioannoua, Apostolos Burnetas. Supply chain coordination under discrete information asymmetries and quantity discounts[J].Omega,2015(53):21-29.

[4]楊磊,郑晨诗,纪静娜.碳信息不对称下的供应链谎报决策与协调研究[J].中国管理科学,2017,24(04):112-120.

[5]Ma P, Shang J, Wang H. Enhancing Corporate Social Responsibility: Contract Design under Information Asymmetry[J].Omega,2017(67):19-30.

[6]王道平,谷春晓,张博卿.风险规避和信息不对称下双渠道供应链的定价决策研究[J].工业工程与管理,2016,21(04):20-25.

[7]周艳菊,吴龙健.碳限额交易机制下碳信息不对称对供应链的影响研究[J].工业工程与管理,2017,22(04):68-78.

(作者单位:江苏大学管理学院)

猜你喜欢

中学生数理化·高三版(2021年3期)2021-05-14

中学生数理化·高三版(2021年3期)2021-05-14

文萃报·周五版(2020年37期)2020-10-12

看世界·学术上半月(2020年9期)2020-09-10

经济数学(2020年4期)2020-01-15

河北工业大学学报(2019年4期)2019-09-10

现代管理科学(2017年5期)2017-05-09

中学生数理化·高三版(2016年3期)2016-12-24

中外管理(2015年3期)2015-03-18