财税体制改革效果及其对经济的影响

2020-12-23 04:30党炜谢红苗

西部金融 2020年4期

党炜 谢红苗

摘 要:本文在分析1994年税改以来我国财税体制长期现状的基础上,选取2008年至今的GDP季度同比增长率数据来度量经济增长,选取国内消费税、新增值税(增值税+营业税)、个人所得税、企业所得税等主要税种的季度同比增长率数据来度量税收政策变动,选择公共财政支出的季度同比增长率数据度量政府财政支出政策,采用向量自回归模型(VAR),利用脉冲响应分析减税降费政策的经济影响力度及持续时间,利用方差分解研究财税政策波动对经济增长波动的贡献。研究结果表明:减税降费减少财政收入规模、增加财政赤字;减税降费增加地方财政风险;减税降费面临维持经济增长和减小经济波动的权衡取舍。最后,根据结论提出控制财政支出、改善财政分权制和加强财政治理的政策建议。

关键词:财税体制;减税降费;经济波动

一、引言

财政政策是指国家根据当前的经济状况,从税收、支出等角度制定的政府工作基本方针和目标,以实现经济发展的最终目的。理想的相机抉择财政政策应呈现显著的逆周期性,即当经济存在下行压力时采取扩张性政策刺激以实现复苏,当经济繁荣时采取紧缩性政策以防止经济过热。逆周期的财政政策一直被学术界视为社会最优的政策工具,因为逆周期的财政政策可以通过调节税收和财政支出有效地平滑经济波动,实现经济长期可持续发展。财政政策尤其是财税政策的调整会影响到经济供给(包括生产成本、资本收益、劳动供给等)和需求(主要包括投资、消费和出口行为)两端的匹配状况变化进而表现为经济波动。

近年来,减税降费是我国积极财政政策的重要组成部分,是自1994年“分税制”改革以来所实施的规模最大的制度性“减税”政策,无论对微观主体行为、宏观经济运行或者财政自身均产生深远影响。据统计,2013-2017年累计减税超过2万亿元,加上小微企业税收优惠、清理各种收费等,共为市场主体减轻3万多亿元的负担。2018年全年为企业和个人减税降费约1.3万亿元。大规模连续减税对我国保持经济增长、促进产业转型优化起到了重要作用。但对照2009年应对次贷危机甚至是更早的1999年应对亚洲金融危机的强财政刺激,近年来“减税降费”的积极财政政策不同于传统的扩大需求目标下的扩张性财政政策。尤其今年财政赤字增量数字和赤字率提升水平更加和缓,2019年目标财政赤字为2.76万亿元,比2018年仅仅增加3800亿元;赤字率2.8%,比2018年也仅仅提升0.2个百分点。财政赤字增量数字和赤字率提升水平更加和缓表明,虽然是积极财政政策,但总体属于有节制的财政扩张,这是防风险之间实现平衡的一种结果,是在对财政赤字保持足够敬畏条件下的积极财政政策。

减小经济波动未来将成为政府经济工作的最重要任务。这也是政府财政税收政策变得更加有节制而减少强财政刺激的原因。政府对财税政策的权衡取舍与经济供给与需求的匹配问题密切相关,如不能有效解决势必引起经济的波动。同时,1994年税改以来中央和地方政府财权事权不一致导致的纵向财政失衡也是导致资源配置失衡和经济波动的重要因素。在目前宏观经济增速持续放缓的背景下,有目的性的结构性减税和减少政府支出是维持经济增长、加速经济结构调整、减小经济波动的必经之路。同时迅速转变以往的政府投资经济增长模式才能避免税收收入减少可能带来的经济风险。如何减少政府支出,如何进行新的财税政策改革成为未来经济稳健发展的重要课题。因此,研究财税政策变化对经济波动在不同条件下的影响程度有助于我们对未来财税政策效果的无偏和有效预期,在政府财税政策的选择和运用上具有实际的指导意义。

二、文献综述

长期以来,国内外学者就财税政策调整对经济影响进行了大量研究。国外学者方面:Bibbee(1997)等对OECD国家的研究发现,无论是采用平均税率、边际税率还是平均直接税率,税收政策都与经济波动呈现出负向关系。Blanchard和Perotti(2002)关于政府支出和税收对战后美国经济运行冲击的动态效应研究发现,正向政府支出冲击对经济稳定有积极影响。

国内学者方面:杨灿明和詹新宇(2016)在扩展的动态随机一般均衡模型的框架下,分析宏观税负政策偏向的经济波動效应及其影响机制,认为“盯住税负和政府支出需求双重目标”模式较好地融合了税收政策的供给管理和需求管理效应,表现出更好的稳定效应。饶晓辉(2018)在动态随机一般均衡模型中引入财政政策讯息冲击,考察中国财政政策的宏观经济效应并指出引入政府购买和劳动所得税的讯息冲击总体上提高了产出和就业水平,并使劳动时间、投资、产出等在政策实施前就产生正向偏离,经济呈现繁荣景象;而引入资本所得税的讯息冲击导致产生负向偏离,经济出现短暂衰退现象。许光建等(2018)发现积极财政政策在产出波动程度较为剧烈的状态下对地区收入差距的影响源自于财政收入增速变化,而在产出平稳增长的状态下对地区收入差距的影响源自财政收入增速和财政支出增速的共同作用,并建议地方政府保持地区经济稳定增长,中央政府通过改革央地事权划分以实现地方财政收支平衡。郭庆旺(2019)指出具有持续针对性、成本降低性、长期持久性的减税降费政策无疑会减轻企业负担,同时也会给各级财政带来巨大压力,为了确保减税降费政策落地生根,同时又要防范财政风险,保证财政健康发展,必须深化财政改革,加快建设现代财政制度。许婧(2017)比较分析近30余年来各国所采取的财政整顿策略及其效果,探讨地方财政整顿的特殊性,并指出高收入国家最重要的整顿措施是通过养老金制度改革来削减财政支出,通过增加消费税来增加财政收入有效性;发展中国家主要是通过削减财政补贴和政府工资总额来减少财政支出,通过增加所得税来增加财政收入有效性。林春和孙英杰(2019)选择中国1994至2016年29个省(市、自治区)的面板数据,采用动态面板模型研究并指出纵向财政失衡是导致我国经济波动的重要原因,并且在衰退期效果比繁荣期更为明显;纵向财政失衡对经济波动的影响存在地区异质性,纵向财政失衡程度越高,其对经济波动的影响效果越大;中央财政依赖度的增加会平抑纵向财政失衡对我国经济波动的影响,地方政府自给度的增加会放大纵向财政失衡对我国经济波动的影响。

本文将在以上文献研究的基础上,结合中国近年来财税政策改革现实,对财税改革效果进行统计分析,并就最近一次减费降税对经济波动的影响做实证分析,总结我国财税改革经验和面临问题,提出相关解决建议。

三、我国财税体制长期现状

1994年税改以来我国财政政策主要分为四个时期:1994年-1997年,为了抑制经济过热和通货膨胀,国家坚持适度从紧的财税政策;1998年-2004年,亚洲金融危机使得外需显著减少,面对企业破产、产出就业等压力,政府通过扩大基础设施建设、增发国债、提高出口退税、降低部分税收、提高工资水平等工具扩大内需实施积极的财政政策;2005年-2007年,经济总体动能不足被经济部分过热掩盖,由于通胀压力并不严重,政府采取了稳健的财政政策;2008年至今,为应对全球金融危机导致的外需降低,政府一方面通过包括大幅减税降费、提高出口退税、取消诸多行政事业收费来减少财政收入,同时通过兴建基础设施建设大规模扩大政府投资,采取了积极财政政策。

长期以来的财税改革都面临着“税负稳定”和“保证财政支出需求刚性增长”的权衡取舍。财政收入方面,1994年分税制改革以来中国税负长期上升,税收占GDP比重从1994年的10.6%上升至2013年的18.7%,之后因为减税降费而略有下降,截至2018年为17.4%;国家财政收入占GDP比重从1994年的10.7%上升至2015年的22.2%,之后略有下降,截至2018年为20.4%。剔除价格因素后,1994年至2018年以来税收年平均增长速度12.9%,2007年达最高增长速度26.1%,2018年达最低增长速度2.8%;1994年至2018年财政收入年平均增长13.6%,2007年达到最高增长速度27.4%,2018年为最低增长速度0.8%。与同期GDP增速相比较,无论是财政收入或者税收平均增速都远大于9.1%的GDP平均增速。其中,2016年之前每年财政收入增速都高于当年GDP增速,2001年相差13.5个百分点为最大差距;除了2008、2015、2016、2017、2018等年份,每年税收增长速度也都高于当年GDP增速,2001年相差12.8个百分点为最大差距。高速经济增长的同时,更高的税负增长速度是中国经济的突出特点,虽然这是在“税负稳定”和“保证财政支出需求刚性增长”之间权衡的结果,但这也被认为将是我国经济长期稳定增长的最大障碍之一。

财政支出方面,财政支出占GDP比重从1994年的11.9%上升至2015年25.6%的最高值,之后略有下降,截至2018年为24.5%。财政支出边际倾向(财政支出增长额占GDP增长额的比例)数据在多数年份高于20%。尤其为应对1999年亚洲金融危机、2009年次贷危机、2015年中国股票市场波动,财政支出边际倾向1999年高达44.5%,之后先降后升,2009年达到46.8%,2015年达到最高值53.9%,超过一半的GDP增长额用于财政支出的增加。政府投资型经济增长模式使得财政支出高额增长,税负难以减少且难以稳定。政府政策纠结于“税负稳定”和“保证财政支出需求刚性增长”的权衡取舍之间。

此外,1994年财税改革以来我国政府实施“权责下放,财源上提”的财政分权制。财政收入方面,中央财政收入从1994年的2906.5亿元上升至2018年的85447.3亿元,地方财政收入从1994年的2311.6亿元上升至2018年的97904.5亿元。长期以来中央和地方财政收入分别占全国财政收入的比重都在50%上下波动,最大差距也只有11.4%(1994年中央财政收入占全国财政收入55.7%,地方财政收入占44.3%)。财政支出方面与财政收入情况相反,地方财政支出从1994年的4038.2亿元上升至2018年的188198.3亿元,增长了45倍有余;但中央财政支出从1994年的1754.4亿元上升至2018年的32707.8亿元,仅仅增长了17倍多。地方财政支出平均是中央财政支出的3.8倍,最高时达到5.8倍(2015年和2016年),即便是差距最小的2000年,地方财政支出仍是中央财政支出的1.9倍。中央和地方财权事权不一致导致财政在地方和中央之间的纵向失衡。这种失衡会在一定程度上增加经济运行的风险并加剧经济波动。為解决日益增加的财政支出问题弥补财政收支缺口,地方政府多以“土地财政”为杠杆,通过融资平台举债来创造收入,使地方政府债务迅速膨胀。由于地方政府债务期限较长,期限错配风险较大,容易引发地方政府债务风险,不利于经济稳定。此外,政府还会不惜以环境、资源等为代价进行招商引资以扩大收入,这样虽然带动了当地的经济发展,但不利于地区经济的可持续增长和稳定,且隐含着经济波动的风险。

四、财税改革效果及其对经济波动的影响

2008年以来我国已经针对四大主要税种(国内增值税、营业税、企业所得税和个人所得税四种税收收入分别占税收收入和一般公共预算收入的比重平均为70%和60%)进行了两次大规模减税。第一次,面对次贷危机后的世界经济衰退,2008年1月1日起将企业所得税的法定税率从33%降低到25%,2009年1月1日起在全国范围内将生产型增值税转为消费型增值税;第二次,为推动经济结构转型,2016年5月1日起营业税改征增值税试点全面推开;2017年7月1日和2018年5月1日分别简并和降低增值税税率;2018年8月31日新个人所得税法修正案将基本减除费用标准由每月3500元提高至每月5000元等;同时,清理规范了多项政府性基金和行政事业性收费等各种收费。尤其是第二次财税改革将营业税和增值税两大税种合并为新增值税以降低企业生产经营成本,新增值税(增值税与营业税之和)占GDP比重2014年为7.6%,之后逐年下降,从2015年至2018年分别为7.4%、7.1%、6.9%、6.8%。2018年后政府通过多次下调社保费率并且提高个人所得税基本减除费用标准、增加个人所得税6项专项附加意在降低企业用工成本、个人生活成本和家庭消费负担。众多具有针对性的长期减税降费政策的实施有效降低了税负,自2010年以来,无论是税收增速还是财政收入增速相对于GDP增速都大幅降低,尤其2015年之后税收增速和财政收入增速双双低于GDP增速,这对于维持6%以上经济增长起到了重要作用。

财税政策变动对经济增长和波动的影响效果如何?从OECD国家的经验来看,在财政上采取减收减支且减支幅度大于减收幅度的国家,年均经济增长率最高,达到2.4%,同时财政赤字率下降2个百分点;采取减支增收且减支幅度大于增收幅度的国家,降低财政赤字率的效果最佳,使财政赤字率平均降低4.3个百分点,但年均经济增长率仅为0.8%,大大低于减收减支型国家的年均经济增长率。而采取增收增支的国家,无论是从财政赤字率的降低上还是从经济增长率的提高上,都表现最差。

为分析我国近年来以减税降费为代表的一系列财税和支出管理组合政策对经济增长和经济波动作用,本文使用向量自回归模型(VAR)进行分析,利用脉冲响应分析减税降费政策的经济影响力度及持续时间,利用方差分解研究财税政策波动对经济增长波动的贡献。

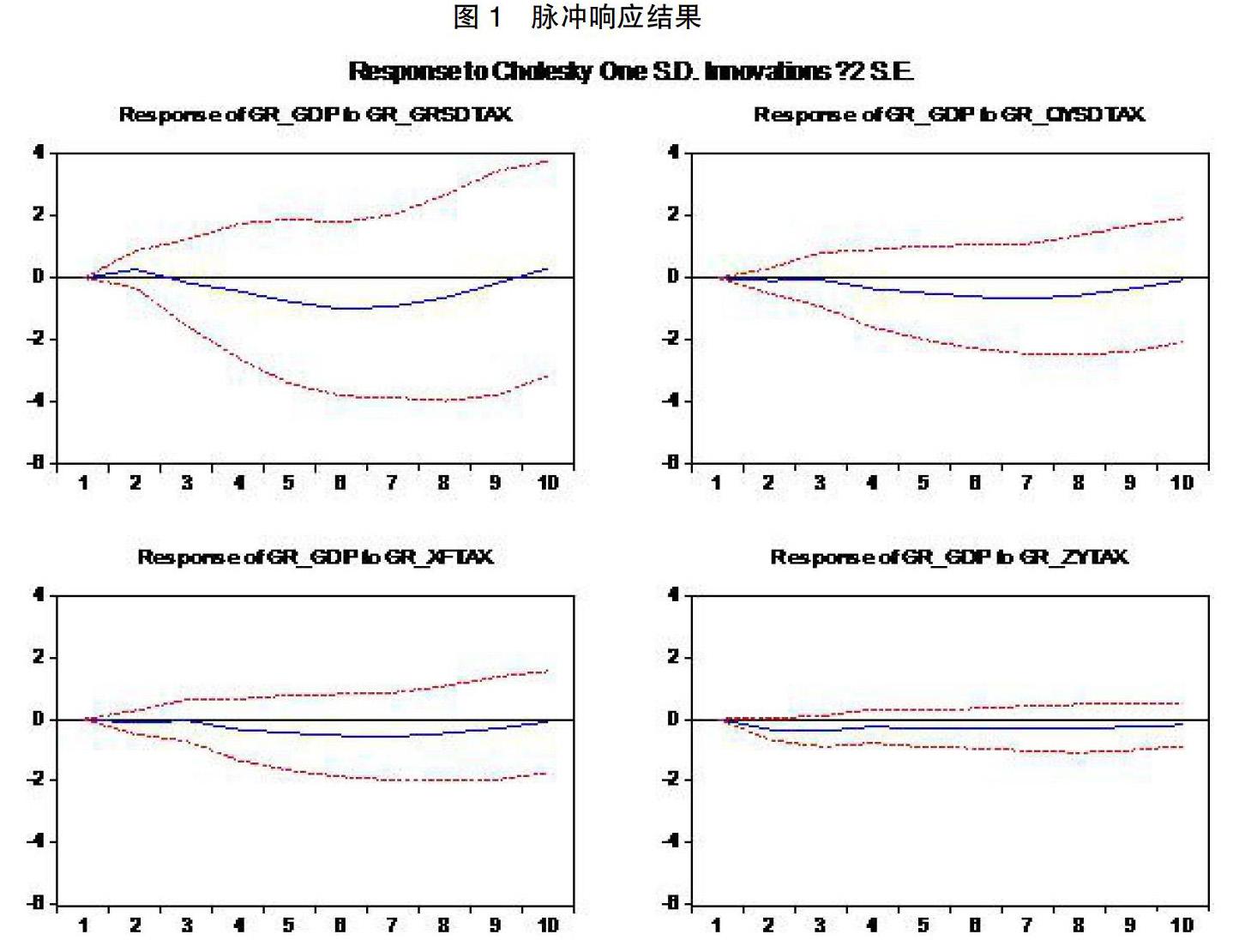

本文选取2008年以来GDP季度同比增长率数据来度量经济增长,选取国内消费税、新增值税(增值税+营业税)、个人所得税、企业所得税等主要税种的季度同比增长率数据来度量税收政策变动,选择公共财政支出的季度同比增长率数据度量政府财政支出政策。经单位根检验,所有同比增长数据均为平稳序列。因此,本文直接建立VAR模型并得到如图1的脉冲响应分析结果:初始阶段新增值税季度同比增长率(gr_zytax)的一个标准差新息(innovation)冲击将在1个季度后开始对GDP季度同比增长率(gr_gdp)产生负向影响,在3个季度后影响迅速达到最大值并且至10个季度影响保持稳定;个人所得税季度同比增长率(gr_grsdtax)的一个标准差新息冲击将在1个季度后开始对GDP季度同比增长率(gr_gdp)产生正向影响,在2个季度后影响迅速达到正向最大值,3个季度后影响逐渐转为负向并且在6个季度后达到负向最大值,之后逐渐衰减;企业所得税季度同比增长率(gr_qysdtax)的一个标准差新息冲击将在4个季度后开始对GDP季度同比增长率(gr_gdp)产生明显的负向影响,影响逐渐增大并在7个季度后达到负向最大值,之后逐渐衰减;消费税季度同比增长率(gr_xftax)的一个标准差新息冲击将在4个季度后开始对GDP季度同比增长率(gr_gdp)产生明显的负向影响,影响逐渐增大并在7个季度后达到负向最大值后逐渐衰减。

由以上脉冲响应结果可得:从反应速度上看,四种主要税种中新增值税季度同比增长率和个人所得税季度同比增长率对GDP季度同比增长率的影响最迅速,都在1个季度后就产生明显的反映。而企业所得税和消费税的季度同比增长率对GDP季度同比增长率的影响反映反应较慢,直到4个季度后才产生明显的影响。这可能是由于相对于个人所得税和新增值税而言消费税和企业所得税的作用受到生产和交易过程延时的影响更大;从影响持续性来看,新增值税季度同比增长率从2个季度后一直对GDP季度同比增长率有着持续且稳定的负向影响。而个人所得税、企业所得税、消费税的季度同比增长率对GDP季度同比增长率的影响都是逐渐增大,在6或者7个季度后达到最大值然后逐渐衰减;从影响的大小来看,对GDP同比增长率影响从大到小排序为个人所得税、企业所得税、消费税、新增值税季度同比增长率,依次最大影响系数值为-0.909、-0.673、-0.559、-0.393。

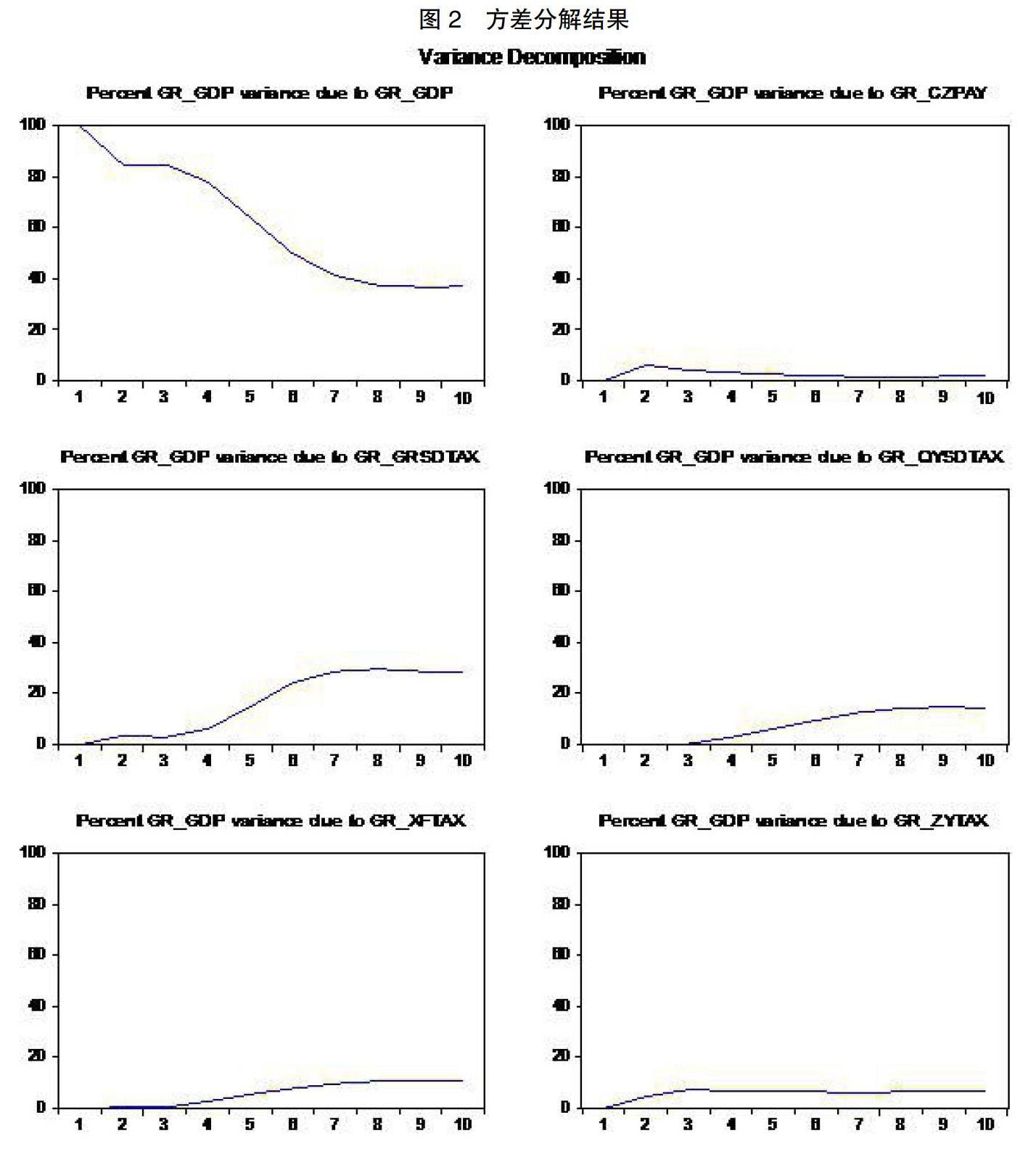

对VAR模型进行方差分解(如图2)结果显示:四种主要税收中,新增值税季度同比增长率波动对GDP季度同比增长率波动从2个季度后开始有稳定并且持续的贡献。直至4个季度,相对于其他三种税收,新增值税季度同比增长率都有最大的方差贡献。而从4个季度后,其余三种税收季度同比增长率的方差贡献逐渐增大,从7个季度后个人所得税方差贡献最大(约29.6%),其后依次为企业所得税(约14.3%)、消费税(10.7%)、新增值税(约6.49%)。

五、结论与建议

(一)主要结论

1.减税降费减少财政收入规模、增加财政赤字规模。2015年至2018年财政收入占GDP比重分别为20.4%、21.6%、21.0%、20.4%。同时,2015年至2018年税收占GDP比重分别为18.21%、17.61%、17、59%、17.37%。2013 年8 月1 日“营改增”范围推广到全国试行之后,2012年至2018年新增值税占GDP比重分别为7.83%、7.76%、7.58%、7.35%、7.06%、6.87%、6.83%。从2015年起,减税降费的力度加大,财政赤字规模明显增加。从当年经济体系年度财政收支实际情况来看财政赤字, 2013至2018年财政赤字占GDP比率分别为1.86%、1.78%、3.44%、3.80%、3.72%和4.17%。

可见,减税降费会减轻企业负担,激发市场活力,稳定经济增长,但从许多国家大幅度减税之后的财政结果来看,财政赤字规模一般在未来三四年有所增加。因此预计在财政支出增长速度保持相对稳定的前提下,财政赤字率近期内仍存在上升趋势。

2.减税降费增加地方财政风险。减税政策减的主要是新增值税,而新增值税在中央和地方间五五分成,如果再考虑到新增值税附加税,地方政府收入会减少得更多。“降费”中的“费”主要是“非税收入”,地方非税收收入占全国非税收收入比重在80%左右,故降费减少的主要是地方政府收入。在地方支出不减而收入减少的情况下,减税降费会使地方政府财政赤字增加,引起地方政府寻求其他增收途径,这无疑会增加经济运行的不确定性和风险。

3.减税降费面临维持经济增长和减小经济波动的权衡取舍。从反应速度上看,新增值税季度同比增长率和个人所得税季度同比增长率对GDP季度同比增長率的影响最迅速,而企业所得税和消费税的季度同比增长率对GDP季度同比增长率的影响反映较慢;从影响持续性来看,新增值税季度同比增长率表现出对GDP季度同比增长率有着持续且稳定的负向影响。而个人所得税、企业所得税、消费税的季度同比增长率对GDP季度同比增长率的影响都是逐渐增大,在6或者7个季度后达到最大值然后逐渐衰减;从影响的大小来看,对GDP同比增长率影响从大到小排序为个人所得税、企业所得税、消费税、新增值税季度同比增长率。同时,新增值税季度同比增长率波动对GDP季度同比增长率波动有稳定并且持续的贡献。而从4个季度后,其余三种税收季度同比增长率的方差贡献逐渐增大,从7个季度后个人所得税方差贡献最大(约29.6%),其后依次为企业所得税(约14.3%)、消费税(10.7%)、新增值税(约6.49%)。因此,财税政策面临的问题可能是,对经济增长促进最大的减税工具可能恰会引起最大的经济波动风险,而引起经济波动风险较小的减税工具则可能对经济增长的作用是有限的。

(二)建议

首先,要控制财政支出的增长速度或降低财政支出比率,核心问题涉及精简政府机构(尤其精简地方政府机构)、部分事业单位市场化、解决国有企业(尤其是央企)的软预算约束、避免社会保障和社会福利性支出增长过快(允许其与物价水平挂钩,不应比照GDP增速)。第二,需要改善长期以来的“权责下放,财源上提”的财政分权制,从而根本性减小地方财政赤字扩张带来的经济运行的不确定性和风险。适度加强中央的财政事权、保障地方事权的同时,减少并规范中央与地方共同财政事权。完善税收体制以提升地方政府财力,积极培养房产税并划归地方政府专享,构成地方政府的主体税种,进而重构地方税体系;共享税的分成比例应充分考虑地方政府的财权,适当补偿减少的营业税收入。完善转移支付制度,优化资金分配方法;完善转移支付监督制衡机制,推进转移支付信息公开,使转移支付制度在调节中央地方财政关系过程中发挥更加重要的作用。第三,加强财政治理。各级政府严格执行各级人大审批的年度预算和中期预算草案,遏制变相的政府举债行为;加强各级人大预算工作委员会监督力度,聘请专业人员成立相关预算监督机构,为政府预算和财政政策提供咨询意见。

参考文献

[1]白鹤祥.现代财政视角下的事权改革[J].中国金融,2018,(10):14-15.

[2]高培勇.把握积极财政政策立足高质量发展理解配置格局的深刻变化[J].财经界,2019,(6):39-41.

[3]郭婧.财政整顿:国际经验分析[J].中国软科学,2017,(3):152-163.

[4]郭庆旺.减税降费的潜在财政影响与风险防范[J].管理世界,2019,(6):1-10.

[5]林春,孙英杰.纵向财政失衡与经济波动:理论与中国经验[J].经济问题探索,2019,(3):156-165.

Abstract:Based on the analysis of the long-term current situation of China's fiscal and tax system since the tax reform in 1994, this paper selects the data of the quarterly year-on-year growth rate of GDP from 2008 to now to measure the economic growth,selects the data of the quarterly year-on-year growth rate of domestic consumption tax, new value-added tax (added-value tax plus business tax), personal income tax,enterprise income tax and other major taxes to measure the change of tax policy,and selects the data of the quarterly year-on-year growth rate data of public finance expenditures to measure government fiscal expenditure policies. In this paper, the vector autoregressive model (VAR) and impulse response analysis are used to analyze the economic impact and duration of tax reduction policies, and the variance decomposition is used to study the contribution of fiscal policy volatility to economic growth volatility.The research results show that tax cuts and fee reductions reduce the size of fiscal revenue and increase fiscal deficits; tax cuts and fee reductions increase local fiscal risks; tax cuts and fee reductions face trade-offs between maintaining economic growth and reducing economic fluctuations. Finally, according to the conclusion, some policy suggestions are put forward to control fiscal expenditure, improve fiscal decentralization system and strengthen fiscal governance.

Keywords:fiscal and tax system; tax cut and cost reduction; economic fluctuation

責任编辑、校对:高锦

猜你喜欢

湖北经济学院学报(2022年3期)2022-06-21

大经贸(2018年8期)2018-09-27

中国管理信息化(2018年13期)2018-09-21

大经贸(2018年2期)2018-05-14

消费导刊(2018年1期)2018-04-14

现代经济信息(2017年12期)2017-06-27

紫光阁(2017年6期)2017-06-15

人民论坛(2016年23期)2016-12-13

大众理财顾问(2016年3期)2016-06-13