单通道窄体客机发展和市场研究

2020-12-22 01:56赵长辉张继斌

民用飞机设计与研究 2020年3期

赵长辉 王 猛 宋 凯 张继斌 晨 曦

(中航沈飞民机有限责任公司工程研发事业部,沈阳 110169)

0 引言

单通道窄体客机是目前使用最为广泛、数量最多、市场需求量最大的一类民用客机[1-3]。截至2018 年底全世界民用喷气客机(含100 座级)总数约24 000 架,单通道窄体客机约占70%[4-5],在航空运输业中发挥着不可替代的重要作用。

窄体客机是飞机制造行业重点发展的产品,可以说是发展最活跃、更新速度最快的一类客机。窄体客机产品和技术持续发展更新,包括老机型升级和新机型开发,更新周期约15 年-20 年。窄体客机技术高度综合、难度大、门槛高,产品研发需要综合运用各种先进技术。一些民用客机新技术最先在窄体客机上应用,如电传操纵、大型复合材料主承力部件(平尾等)、铝锂合金材料、超高涵道比齿轮传动涡扇发动机等。

窄体客机技术研究和产品开发有重大经济和技术意义。研发窄体客机能够有效带动航空技术及相关技术发展。本文梳理总结了窄体客机产品的发展和市场。

1 窄体客机概述

1.1 窄体客机的概念及其特点

窄体客机是相对宽泛的概念,没有国际权威机构的严格意义上的统一标准。窄体客机与上端的宽体客机界限比较清晰,但是与下端的(大型)支线客机之间界限相对模糊,可以认为处于交叉地带上的飞机产品类别有一定双重性。

单通道窄体客机与双通道宽体客机对应,基本特点:客舱只有一条中央过道(宽体客机为两条),单排6 座或5 座布局,少数飞机为单排4 座(经济舱);窄机身设计(相对于宽体飞机的宽机身),最大宽度约4.0 m左右;座位数(标准两级客舱布局)约100 座~200 座,少数机型达到200 座~250 座;(满客)航程约4 500 km~7 000 km[6-18]。典型机型为波音737 系列和空中客车A320 系列等。

上述为当前窄体客机的粗略标准特征参数,是建立在典型窄体客机产品特性参数统计分析的基础之上。对于特定机型,特别是一些新机型,某些参数可能与之不一致。随着航空技术的进步和时代的发展,窄体客机产品的商载航程等性能和舒适性持续提升,特征参数不断发展变化。

客机的技术性能参数和特性随市场需求变化,与民航运输业整体发展水平和规模、航线网络及运行模式密切相关。20 世纪50 到60 年代以来世界航空运输业持续增长,喷气客机需求量持续增大,其中窄体客机的需求量最大。为了适应客流量和出行距离持续增大的情况,单通道窄体客机的座位数/装载能力和航程不断增大,呈现大型化的趋势。

因此,在不同时代、不同技术水平和民航业发展水平条件下,单通道窄体客机的标准是不同的,整体上相关标准参数范围持续增大。

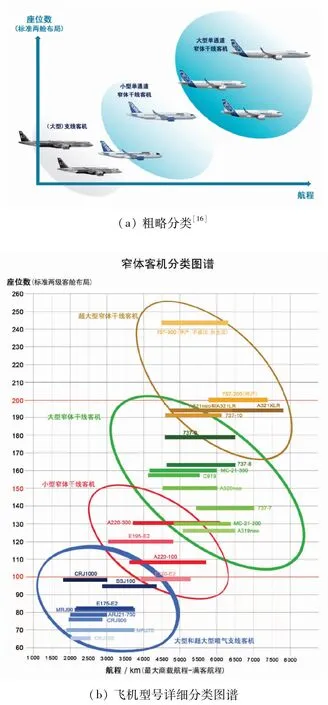

1.2 窄体客机的分类

单通道窄体客机可以按照载客量/座位数和航程分为小型、大型和超大型三类。大型窄体客机为传统主流机型,特点是:客舱单排6 座布局,约130 座~180 座(两级布局),满客航程约3 000 nm~4 000 nm(5 500 km~7 400 km)。典型代表是波音737 和A320 系列的中小座级型,包括A319neo/A320neo,737-7/-8/-9。加上MC-21-300/-200、C919等新研制的机型。

超大型窄体飞机的特点是:标准两舱布局座位数约180 座~250 座(主流机型座位数约180 座~200 座),满客航程约3 500 nm~4 000 nm(6 500 km~7 400 km)左右,最大起飞重量约90 t~100 t以上。典型机型为757-200/-300(2004 年停产)、A321neo/LR/XLR和737-10。历史上此类飞机中最大的机型是240 座的757-300(市场反应较差,产销量小,可视为非主流产品)。

小型窄体客机是最近10 多年发展起来的新类型,用于填补大型窄体客机与喷气支线客机之间的市场间隙,典型飞机为空客A220(原庞巴迪C系列)和巴航工业E195-E2。小型窄体干线客机的特点是:客舱为单排5 座或4 座布局,座位数约100 座~130座(两舱布局),(满客)航程约4 500 km~6 000 km左右。载客量-客舱尺寸和航程略小于传统的大型窄体客机。巴航工业E-Jet系列飞机的初始定位是大型喷气支线客机,因为E-195 座位数和航程超出支线客机传统的100 座和约2 000 km的标准,可以看作是超大型喷气支线客机或者超级支线客机。二代升级型E195-E2 飞机航程进一步增大,座位数增大,因此算作小型窄体客机。

单通道窄体客机分类如图1 所示。

图1 单通道窄体客机的分类

需要指出的是小型窄体客机的概念主要是由空客公司针对A220 飞机提出来的,还没有被业界广泛采用。另外,大型和小型窄体客机、(超)大型喷气支线客机的相关分类标准和方法不是特别严格,类型概念相对宽泛,界限相对模糊。具体机型分属于哪一类有一定主观性。

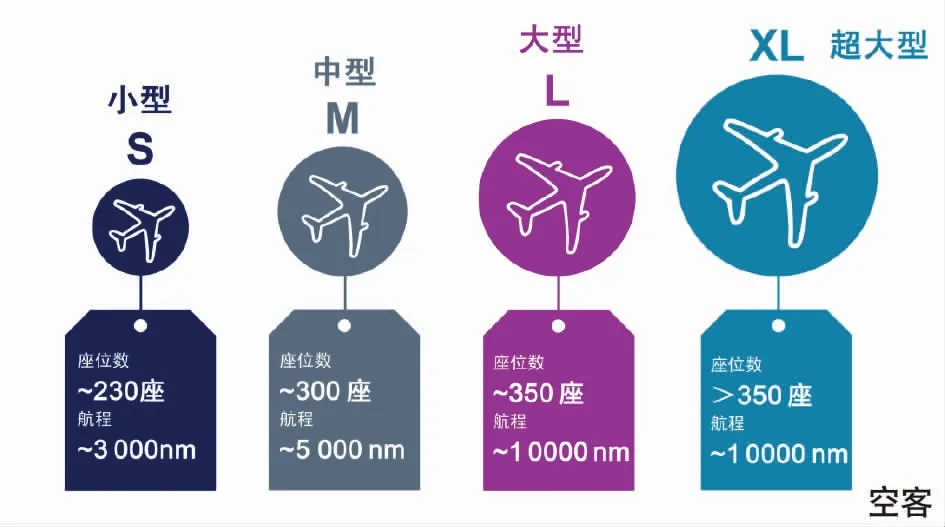

从干线客机大的分类上看,分为小型(S)、中型(M)、大型(L)和超大型(XL),相关标准如图2 所示(空客公司)。小型客机包含几乎窄体客机的全部,中型客机包含超大型窄体客机的远程型。

图2 干线客机的分类[5]

2 窄体客机产品发展

2.1 窄体客机产品发展历程

道格拉斯/麦道DC-9/MD-80/MD-90、波音737、空客A320、波音757 是窄体客机的主要机型,基本上能够完整反映窄体客机的整体发展情况。

道格拉斯DC-9 系列飞机于20 世纪60 年代初期研制,1965 年底取证和开始交付。第二代MD-80系列和第三代MD-90 系列飞机分别于20 世纪70年代末期和20 世纪80 年代末期开始研制。20 世纪90 年代末由于市场状况不佳加上麦道公司被波音公司收购,MD-90 飞机停产,DC-9 系列飞机终止发展。

波音737 发展50 多年经久不衰(当前Max系列遭遇停飞问题)。第一代波音737 飞机于1964 年开始研制,1967 年底取证和开始交付客户。在第一代基础上又改型发展了三代,包括20 世纪80 年代的经典(Classic)系列(-300/-400/-500),20 世纪90年代后期的NG系列(-600/-700/-800/-900)和2010年的Max系列(-7/-8/-9/-10)。由于737-9 运力偏小无法有效满足市场需求,波音公司为有效对抗A321 系列飞机研发了737-10 飞机。

波音757 于20 世纪70 年代后期开始研制,1982 年底取证和开始交付,2004 年停产。发展定位是具有高燃油经济性的中型中程客机,包括200 座的757-200 和240 座的757-300,航程约3 000 nm~4 000 nm(5 556 km~7 408 km)(最大可选重量)。

空客A320 系列(A320/A321/A319/A318)于20 世纪80 年代初正式开始研制,1988 年初取证和开始交付。A320 采用了电传操纵等先进技术和先进设计,高舒适性大截面尺寸客舱,树立了窄体客机的新标准,因此后来居上。2010 年底发起研制换发型 neo 系 列(A320neo/A321neo/A319neo),A320neo飞机2016 年取证和交付。

从历史上看,20 世纪60 到70 年代欧洲的三款窄体客机:英国飞机公司的BAC-111、霍克·西德利的“三叉戟”,法国达索公司的“水星”,在市场销售方面都不成功。

前苏联/俄罗斯发展了一系列窄体客机产品,包括图154、雅克42 和图204 等。从整体上看,这些飞机性能相对落后,安全性差,产销量相对较小,市场覆盖面较小,因此不具有代表性。

21 世纪初,窄体客机市场形成波音737 和空客A320 两大系列飞机垄断的局面。一些公司(国家)针对特定市场需求,开始研制发展新的窄体客机,包括庞巴迪C系列、俄罗斯MC-21、中国C919 等型号。这些飞机采用最新设计和先进技术及系统,包括先进气动力设计、全复合材料机翼、新型齿轮传动高效率发动机、大尺寸客舱等。相较于波音737 和A320,技术上有一定的发展突破,性能有所提升。

为了应对竞争,波音和空客除了持续改进原有产品外,一直在计划发展新一代飞机。据相关媒体报道,波音公司一直在推进新单通道(NSA)飞机和新中型飞机(NMA)项目,分别作为波音737 和757的下一代替代型飞机,研究工作持续很多年。NSA和NMA预期采用基于787 飞机的设计技术和一些全新技术及先进系统[19]。

2.2 窄体客机产品的发展特点

窄体客机产品研制发展生命周期长,经典机型波音737 和空客A320,截至2020 年的生命期分别接近60 年和40 年,远远超过其他客机。

窄体客机发展上采用持续改进和系列化的方式。持续改进设计的主要技术解决方案:加长机身,增大重量、商载、载油量等;改进气动力设计,主要是机翼,增大机翼面积,改进后缘和前缘高升力系统,增加翼梢小翼,尾翼适应性更改;改进机体结构,采用新材料、新结构、新工艺,提高结构效率、可靠性和耐久性,起落架增强及加长(按需);换装先进发动机,改进发动机短舱和吊挂;更新机载设备和系统;座舱内饰系统升级等。

系列化发展方面,一种机型的一代产品中一般包含2 个~3 个机型,机型间座位数相差大约20 座~30 座左右。系列机型面向不同的细分市场,覆盖较为广泛的市场范围,充分满足用户的需求。系列机型的主要差别是机身长度不同、应急出口数量和布局不同,机翼基本相同。机体结构、机载系统和设备有较高的通用性(约90%左右)。系列飞机的操稳特性/飞行品质基本相同,飞行员驾驶资格相同。

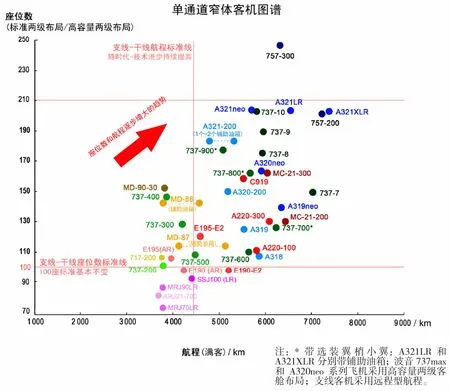

根据全世界第二代—第四代窄体客机产品的任务航程(满客航程)和座位数(标准两级客舱布局)绘制了发展图谱,如图3 所示。从图谱可以看出窄体客机产品发展整体上呈现座位数和航程持续增大的趋势。新一代产品的座位数和航程相对于上一代产品有较大幅度的提升。而100 座~130 座的市场空档由新的小型窄体客机填补。

图3 单通道窄体客机产品发展图谱

3 窄体客机市场

3.1 市场需求和使用情况

从客机市场需求端——航空运输业的整体需求看,由于世界经济持续发展和人民生活水平持续提升,对航空运输的需求不断增大,世界航空运输业从二战之后一直保持稳定增长,20 世纪以来呈现高速增长的态势,航空运输业在全球交通运输体系中的作用持续上升。半个世纪以来,美国以及西方发达国家的航空运输业在世界上占主导地位。最近二三十年来,中国、印度等新兴国家民航运输业高速发展,在全世界航空运输业中的地位大幅度上升,作用明显增强。

窄体客机是针对特定的航空运输市场需求而发展的。面向的航空市场主要是大国的国内中远距离航线和中小国家密集区域的国际航线,也能兼顾近距离航线。最初主要是美国国内航线以及欧洲国家间的航线,后来扩展到世界其他国家和地区的国内国际航线。在整个航空运输市场中,上述这些市场规模最大,对飞机的需求最大,以其为支撑,窄体客机成为数量最大的一类的客机。

窄体客机的用户主要是干线航空公司和新兴的低成本航空公司(LCC)。据统计,一些干线航空公司机队中,窄体客机占比约70%~80%,有的公司甚至达到85%以上。很多低成本航空公司的机队全部采用窄体客机,并且较大部分为单一系列飞机。很多支线航空公司也配备一些窄体客机。

3.2 窄体客机产品产销数据

从市场供给方面看,道格拉斯DC-9/MD-80/MD-90、波音737、空客A320、波音757 几款机型是1960 年代以来世界窄体客机市场的主导机型,其他一些非主导机型产销量小、份额低。因此,这四款主导机型的生产交付情况,基本上能够反映世界窄体客机市场的整体情况。

窄体客机市场主导机型随年代而变化,不同年代,市场主导机型有所不同。

20 世纪60 年代中到20 世纪80 年代末,市场上的主导机型是波音737 系列和DC-9/MD-80 系列,后者的产销量约为前者的70%。第一代和第二代737 系列飞机总产量3 132 架。DC-9 系列和MD-80 系列飞机总产量分别为976 架和约1 200 架。

20 世纪80 年代后期20 世纪90 年代中后期,A320 系列飞机开始交付并快速发展,与波音737 和MD-90 形成短暂的三足鼎立的局面,但是MD-90 飞机并不成功,1995-2000 年间的总交付量只有114架。20 世纪90 年代后期开始,波音737 和A320 主导窄体客机市场。

波音757 从20 世纪80 年代到20 世纪90 年代中后期是超大型窄体客机的主导机型,在其之后A321 逐步成为主导机型。

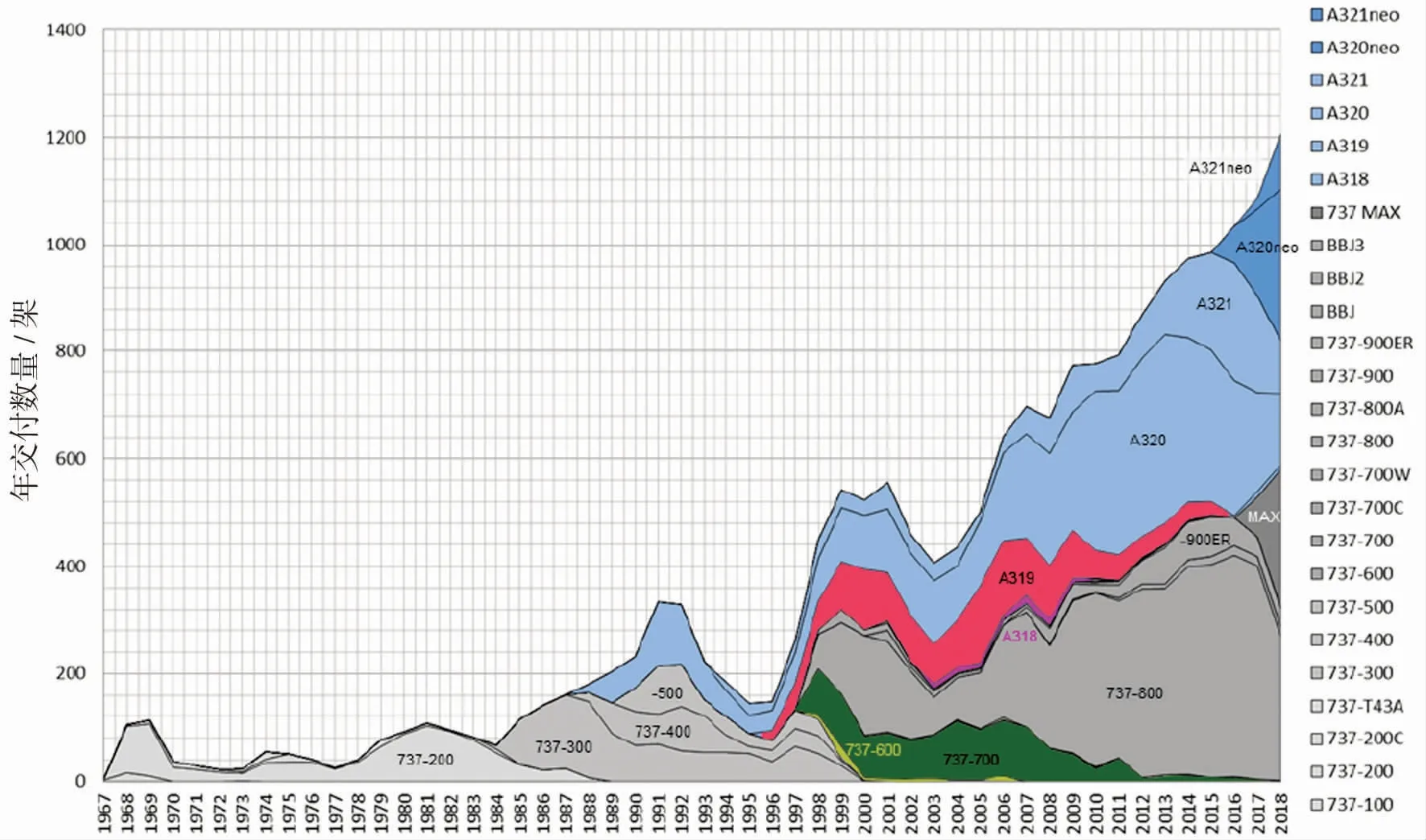

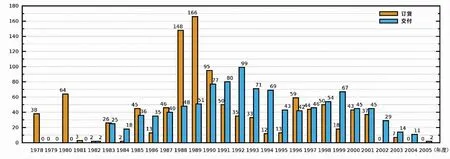

1967-2018 年,波音737 和A320 系列飞机年交付量数据如图4 所示。1978-2005 年波音757 的订货交付情况如图5 所示。

由于没有DC-9/MD-80 系列飞机的年交付量统计数据,因此1960 年到20 世纪80 年代窄体客机交付量数据近似取波音737 交付量数据的1.7 倍。

1997-2018 年,737NG系列飞机总交付量6 854架(另有148 架公务型)。737max系列飞机总订货/交付量为5 012 架/376 架。

1988-2018 年,A320 系列共订货14 281 架,交付8 323 架,现役7 954 架,订货储备5 958 架。(2019 年初数据)

1983-2005 年期间,757 系列飞机总交付量1 049 架,其中994 架757-200,757-300(1999 年开始交付)只有55 架。

新研制机型方面,截至2020 年4 月,A220 飞机订货642 架,共交付量113 架。E195/190-E2 飞机订货约300 架,共交付约80 多架。C919 和MC-21飞机订货分别为800 多架和近200 架。

图4 波音737 和A320 系列飞机交付量统计(1967-2018)[1]

图5 波音757 系列飞机订货和交付统计(1978-2005)[1]

综合统计,截至2019 年底,全世界窄体客机订货量约13 000 架,包括波音737max、A320neo、A220、E195-E2、C919 和MC-21 等机型。2018 年窄体客机交付量约1 300 架。

3.3 近期市场特点

从机型的订货数据看,最近20 年,需求量最大的是150 座~160 座的大型窄体客机,即波音737-800 和A320 及其后继型波音737-8 和A320neo。

180 座以上的超大型窄体机市场需求量呈现显著增长的态势,需求量与150 座~160 座的大型窄体机比较接近。截至2020 年2 月底,A321neo(含A321LR、A321XLR等型号)订货量达到3 375 架,A320neo的数据为3 936 架,两款机型订货基本持平。老一代A321 和A320 飞机的订货数据分别为1 791 架和4 770 架。订货数据充分反映出窄体客机市场的最新变化:大载客、大航程、高使用灵活性的新一代超大型窄体客机充分满足当前区域直飞细长航线需求,与大型窄体客机平分市场。

小型窄体客机市场潜力较大。以A220 为代表的新机型性能高、经济性好,是老一代100 座级飞机的理想替代机型,有一定市场潜力。

3.4 面临的危机和挑战

从前面的市场数据看,最近10 多年窄体客机产销情况非常好,这主要得益于全球航空运输市场繁荣、需求旺盛。在这种情况下,飞机厂商的未来市场预测都比较乐观。但是2020 年初爆发的新冠肺炎疫情导致全球经济衰退,航空运输业遭受巨大打击,窄体客机市场全面萎缩。比较悲观的估计是世界航空市场可能5 年-10 年后才能完全复苏,届时窄体客机才有可能实现较高的年产销量。从长远看,危机过后的一个时期内窄体客机市场将会持续向好。

4 结论

单通道窄体客机是市场保有量和需求量最大、使用最广泛的客机类型,在民航运输业发挥着不可替代的作用。新冠肺炎疫情造成窄体客机市场大幅度萎缩,C919 项目预计将面临一定危机和挑战,需要采取有效措施应对,尽快完成取证。针对市场对于超大型窄体客机需求强劲的新情况,建议后续优先发展C919 加长型飞机。

猜你喜欢

小哥白尼(军事科学)(2022年7期)2022-09-20

广东造船(2021年3期)2021-07-25

科学与财富(2021年34期)2021-05-10

物流科技(2020年8期)2020-08-21

大经贸(2020年2期)2020-05-08

海峡姐妹(2019年5期)2019-06-18

电子技术与软件工程(2017年23期)2018-01-17

中国科技纵横(2017年15期)2017-09-09

科技传播(2017年2期)2017-04-06

科技资讯(2015年8期)2015-07-02