寻找确定性

2020-12-21 03:43郭磊

股市动态分析 2020年24期

郭磊

疫后有七种力量带动着中国经济,我们估计未来逐步减速的是基建、地产,继续加速的是出口、制造业、服务业。这大致就是2021年的需求端结构。

多种力量分阶段推动疫后经济

对基建和地产的下行斜率我们没有那么悲观。以5月之后这一个相对完整的时段做一个对照坐标,今年基建月均增速在7.7%,我们估计明年在5%左右。

我们仍比较看好后续的出口。从当前海外库存位置和进口结构特征看,2021年较大概率出现欧美进口的扩大和全球贸易的共振。从经验规律来看,中国出口同步于美国进口;美国进口又同步于美国制造业库存。美国本轮消费品、资本品进口陆续见底,但中间品依旧低迷,这一特征和目前底部的美国制造业库存数据可以相互印证。疫苗落地后,海外经济继续修复,制造业补库存将推动进口,这一过程将对应中国、韩国、东南亚等主要制造业基地的出口扩张。2021年有较大概率出现全球贸易的共振。

有一种担忧是今年中国出口增速上升包含着份额上升的贡献,那么明年海外供给修复后,份额可能再度被抢回。这一逻辑确实存在,但不应被过度理解。从数据看,中国出口份额贡献的高峰可能在二季度,三季度份额贡献已有所下降。我们进一步把对中国出口份额上升有明显贡献的产品分为四类:防疫用品、宅经济产品(电子家电产品为主)、形成中的比较优势产品(通用专用设备、电气机械、电子产业链)、短期回流和转移产品。其中第一和第二类不是典型的“抢份额”,它们属于需求突增,且匹配中国供给;第三类属于类供给侧效应,疫情冲击导致头部产能受益,未来转出弹性相对小;只有第四类属于份额弹性较大的领域。

疫后中国经济已经历了两轮上行脉冲,第三轮脉冲将来自于服务业修复、全球贸易共振和制造业补库存。第一轮脉冲是今年二季度,主要驱动力是复工和疫情防控进入常态化。在这一阶段,出口回升至零增长,必需消费品出现了一轮“补偿性消费”。第二轮脉冲是今年三季度和四季度,主要驱动力是海外复工以及国内广义财政影响上来。在这一阶段,出口进一步上升至7%以上,基建地产起来、耐用消费品(汽车家电)起来。我们估计疫苗落地后经济将会进入第三轮脉冲,力量将来自于疫苗上市后的服务业修复、全球贸易共振和制造业补库存。

2021年政策将收敛

名义增长扩张的周期一般是PPI、核心CPI都会上升的再通胀周期,通胀预期也会有所升温,但我们并未把高通胀当作一个核心假设,主要基于三个理由:一则从历史规律看,PPI高斜率阶段一般对应货币供给(如社融)高斜率,2021年并不符合;二则地产价格是价格传递的关键环节,近年新房限价导致这一传递机制弱化,本轮“三道红线”等抑制地产投资过热的政策亦出手较早;三则疫苗影响逐步上来后,美债收益率可能阶段性上行加快,美元不排除阶段性告别单边弱势,这将对大宗商品价格斜率形成一定内生抑制。

2021年政策收敛主要为预防应急宽松的溢出效应,主线将变为“稳杠杆”。从财政空间、货币供给、金融政策三个维度看,最宽松的阶段已经过去。金融政策的三个传统敏感领域(房地产、地方融资、影子银行)也都将较2020年更谨慎。疫情应对期间金融支持政策具有阶段性,政策会逐步关注激励相融、道德风险等问题,防范溢出效应,并考虑政策工具的适时退出;此外,2020年杠杆率预计上升幅度较大,2021年将进入稳杠杆阶段。

影响货币环境的,不止是货币供给,金融政策也十分关键。金融政策的传统敏感领域一般是房地产、地方政府融资、影子银行三块。预计这三个领域都将较2020 年更为谨慎。

2020是投资时钟比较有效的一年。我们进一步梳理了2018-2020年经济和政策的三种不同组合,恰好是三种类型。从全年看2020年是一个经济好转、政策宽松的组合(我们比喻为顺风、顺流),市场对于“长期”的容忍度非常高。2021年将变为经济好转、政策收敛(我们可以比喻为顺风、逆流),前者带来资金机会成本上升,后者带来资金风险溢价抬升,资产上需要更聚焦于短期确定性。

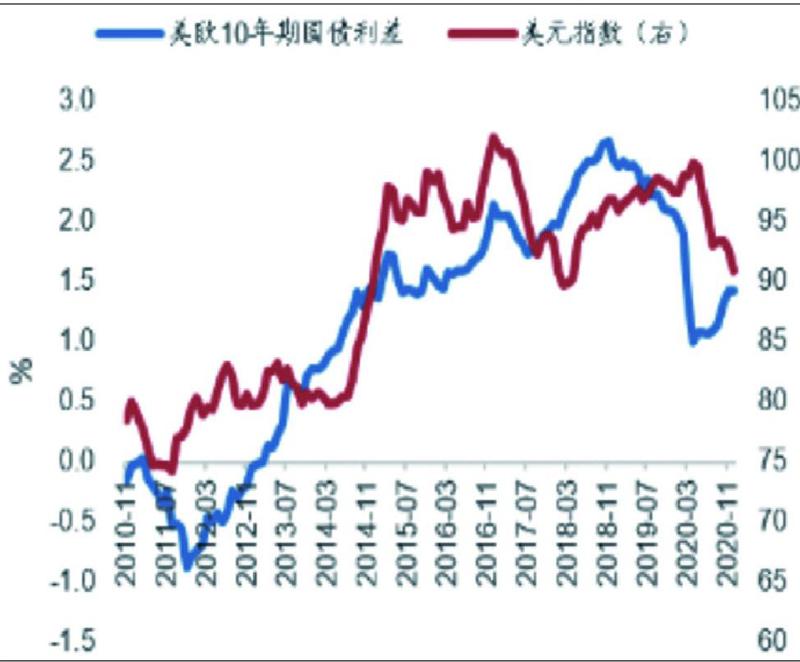

图:美元指数今年单边向下滞后于前期利差下行

来源:广发证券

从宏观角度而言,几个线索值得关注:一是价格弹性的继续修复;二是海外对中国制造第二阶段的需求;三是制造业补库存,以及部分行业增加设备开支补产能。

对于利率来说,它的拐點逻辑上应出现于PPI 拐点前、疫苗落地后。斜率历来比较难判断,我们建议的一个粗略方法是之前曾经介绍过的“名义GDP/10 年期国债收益率”,2020-2021 年名义增长波动较大,建议用潜在产出对应的名义GDP 替代。以潜在名义增长8-9.5%波动区间来看,对应利率合理值3.0-3.5%区间。

展望“十四五”

看短期用显微镜,看中长期用望远镜。和十三五期间的“供给侧”一样,十四五的“双循环”将影响深远。对未来五年来说,我们理解双循环的两个重要支点是都市圈建设和产业链高级化。双循环的思路源于对发展环境的两大判断:百年未有之大变局、新一轮科技革命和产业变革深入发展。在这两个判断基础上,我们理解“双循环”的两个思路:一是形成优势互补的区域经济格局和一个更强大的国内市场;二是以更高的附加值参与全球分工。从上述理解出发,未来五年双循环有两个重要支点,支点之一是城市群和都市圈建设,借助各城市群不同的定位和分工,以及各城市群对三四线市场的辐射,形成一个统一的内部大市场;支点之二是通过科技强国行动纲要、分行业供应链战略设计和精准施策,加快产业链高级化。

主要风险包括通胀或房价超预期、利率上行超预期、政策收敛力度超预期、资管新规过渡期结束年信用收缩超预期、海外金融市场波动超预期等。

猜你喜欢

社会科学战线(2022年8期)2022-10-25

江苏安全生产(2022年1期)2022-03-09

玩具世界(2020年5期)2021-01-14

房地产导刊(2020年9期)2020-10-28

物理之友(2020年12期)2020-07-16

福建中学数学(2016年7期)2016-12-03

光学精密工程(2016年1期)2016-11-07

电测与仪表(2016年6期)2016-04-11

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

首都经济贸易大学学报(2013年5期)2013-03-11